下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近这两三年,股市行情比较差。很多业绩优秀的股票从2021年以来股价大幅下跌,跌幅达到70%,甚至是80%。

当然了,这些股票下跌有一大部分原因是因为2019、2020这两年涨幅太大。这个涨幅一部分是价值增长,更大一部分是被炒作地过高,很多市盈率都被炒到了近百倍。但是经过这两年多的调整,很多股票的价格已经合理甚至偏低了。这其中有没有哪些值得投资的优质股呢?

我在岩松投研圈做过6期内容,讲解了18只近两年跌幅较大的优质股票。我们从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

今天,我就挑选一部分内容来分享,讲一下其中两家跌幅较大的优质公司。大家可以了解一下公司的情况,我们不做未来的判断,只是回顾历史行情,把公司和行业的情况做个讲解,主要是用数据说话。

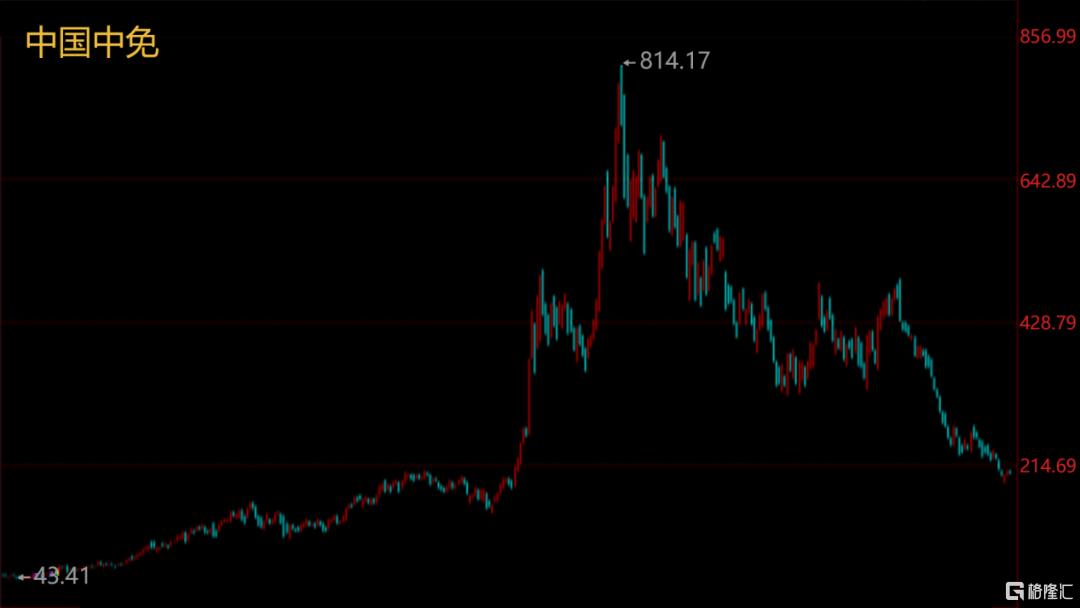

一、中国中免

1、股价历史波动

从2017年1月到2021年1月,4年的时间,中国中免的涨幅接近20倍。从2021年的高点到现在,公司股价下跌了差不多75%。

2、主营业务和发展历程

中国中免做的是以免税为主的旅游零售业务。

从公司发展历程来看,中国中免的前身是1979 年经国务院批准,中国旅游服务公司下设的免税处;

1984 年中国免税品公司正式成立;

2004 年中免集团与中国国际旅行社总社共同组建国旅集团;

2009 年涵盖中免集团全部业务和资产在内的中免公司上市了。

早期中免虽然拥有全国性免税牌照,但由于网点分散、规模也较小,而且点位也没有在核心机场、关键口岸,所以发展比较缓慢。

2009年上市以后,中国中免的免税业务从22亿增长到2022年的260亿,增长了差不多12倍,年均复合增长率高达21%。

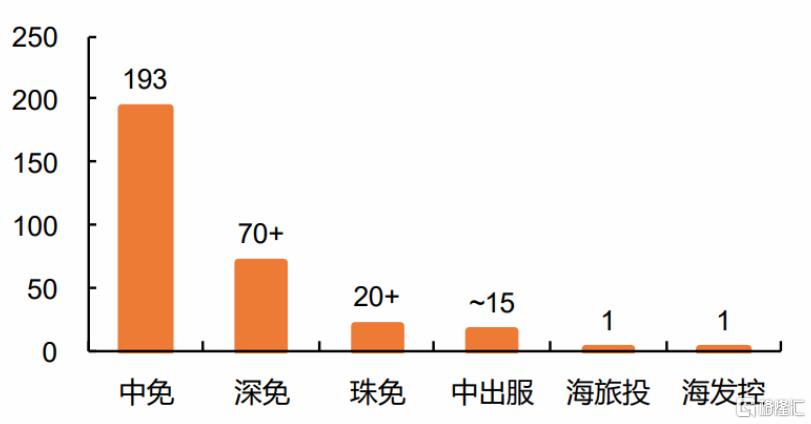

目前,中国中免是国内免税市场的龙头公司,市场占有率86%。公司免税商店总计共193 家,超过其他竞争对手店铺数量总和。

下面这张图是中国中免这些年的净利润走势图。公司净利润从2011年的6.85亿到2021年96.5亿,净增长了13倍。

2022年,公司利润大幅下滑。今年前三季度都有百分之十几的回升。

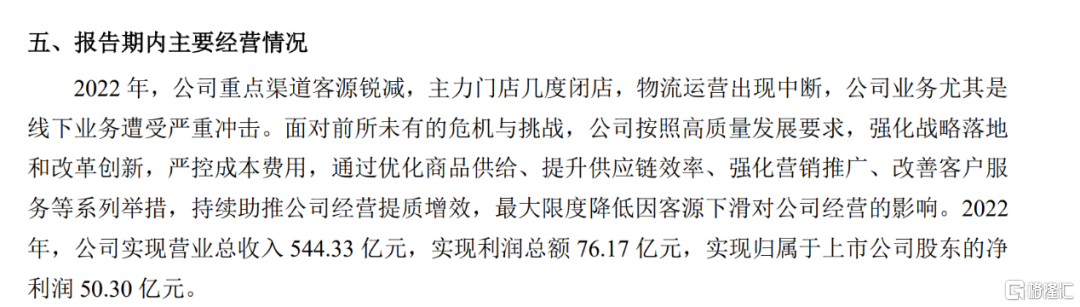

导致公司2022年利润下滑的主要原因还是疫情。公司在年报中提到:“2022年疫情的持续反复和多点爆发,导致公司重点客源锐减,主力门店几度闭店,物流运营出现中断,线下业务遭受严重冲击”。

3、免税行业未来的发展情况

免税行业未来还是有比较好的发展空间的。

首先,随着经济发展,人民生活水平和收入水平提高了,消费升级,大家愿意购买好产品,那么免税店就有比较优势。

免税店卖的都是品牌产品,这些产品往往价格比较贵,对应的税费自然也比较贵,所以免税产品还是有比较大的价格优势。

其次,在旅游时,人们往往比较愿意消费。我们都知道旅游景点卖东西都会贵一些,经常还能在网上看到宰客的事。但有很多人在旅游的时候,还是会在旅游景点买东西,主要是想让旅游有一个纪念意义,或者回去时谈起这次旅游更有话题。

如果你在旅游出入境的时候,买的东西不仅不会贵,反而还更便宜,那购买的意愿就会更强。从我自己几次出入境的经历来看,大部分人多多少少都会在免税店有点消费,就算自己没什么想买的,也会帮朋友带点东西。

4、总结

整体来看,公司目前的情况主要就是三点:(1)公司行业地位:免税店牌照价值,全牌照国内就三家,中免现在占了80%多的市场份额,有天然垄断地位。(2)行业发展情况:免税行业未来随着消费能力不断提升和旅游市场提升,前景比较好。(3)估值情况:公司目前市值对应2023年净利润的市盈率是30倍,对应2021年的市盈率是20倍,估值比较适中。

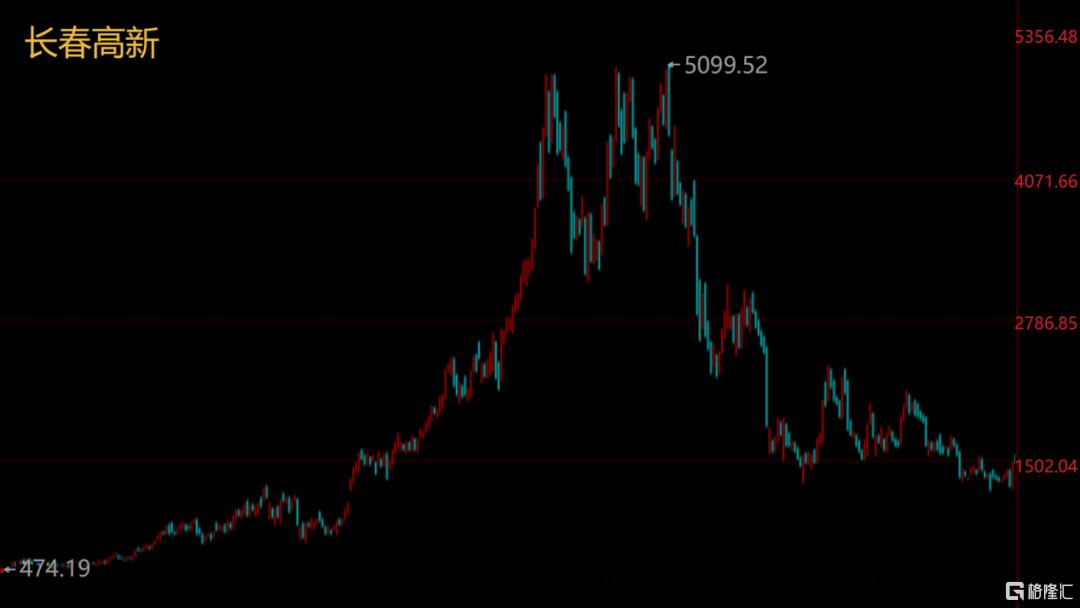

二、长春高新

1、股价历史波动

长春高新绝对是历史上的大牛股。2008年,公司生长激素产品超过房地产业务。从这一年开始到2020年,12年时间,公司股价涨了250倍。

在高位盘整了大半年后,股价开始下跌,到现在两年多的时间,最大跌幅达到了近80%,目前的跌幅也在70%多。

2、主营业务和发展历程

长春高新95%的利润都是来源于生长激素。生长激素的主要功能就是治疗矮小症,促进儿童长高的。

从公司发展历程来看,长春高新1993年成立,是一家国企房地产公司,主要是政府配套需要,当时业绩也不太好。

1995年,长春高新投资了一个人,之后才慢慢成为现在的生物制品行业优质公司。

这个人叫金磊,1965年出生,北京大学生物专业,1985年进入中科院生物物理所读研,1989年去了美国加利福尼亚大学读博。金磊在读博期间就发明了《大肠杆菌分泌型技术》,这也就是生长激素的基础技术。1994年毕业后工作了1年,1995年就带着自己发明的技术回国创业。

金磊虽然有技术,但是没钱。长春高新作为工业园的服务商,看好金磊的项目。

1995年,长春高新真金白银投钱成立金赛药业公司,占70%的股权,金磊以技术入股,占24%的股权。

1998年,长春高新研发出我国第一支生长激素。

2005年,长春高新的生长激素营收破亿。

2008年,公司生长激素的业绩就超过房地产的业绩。近些年,长春高新面临两次集采。我们来看看这两次集采的情况。这两次都是联盟集采,而不是国采,长春高新两次都参与了。

第一次是2021年9月30日广东集采。粉针降价幅度超50%,水针降幅超70%才能中标。长春高新和安科生物直接退出。诺和诺德报了价,最后落标。

第二次是浙江联盟集采,2023年7月27日采购公告显示,粉针剂型的安科生物、金赛药业和联合赛尔都在目录中,水针长春高新在里面。目前还没有进一步的消息。

3、生长激素行业未来的发展情况

生长激素行业未来的发展,有好的一面,也有不好的一面。我认为主要的有三点:

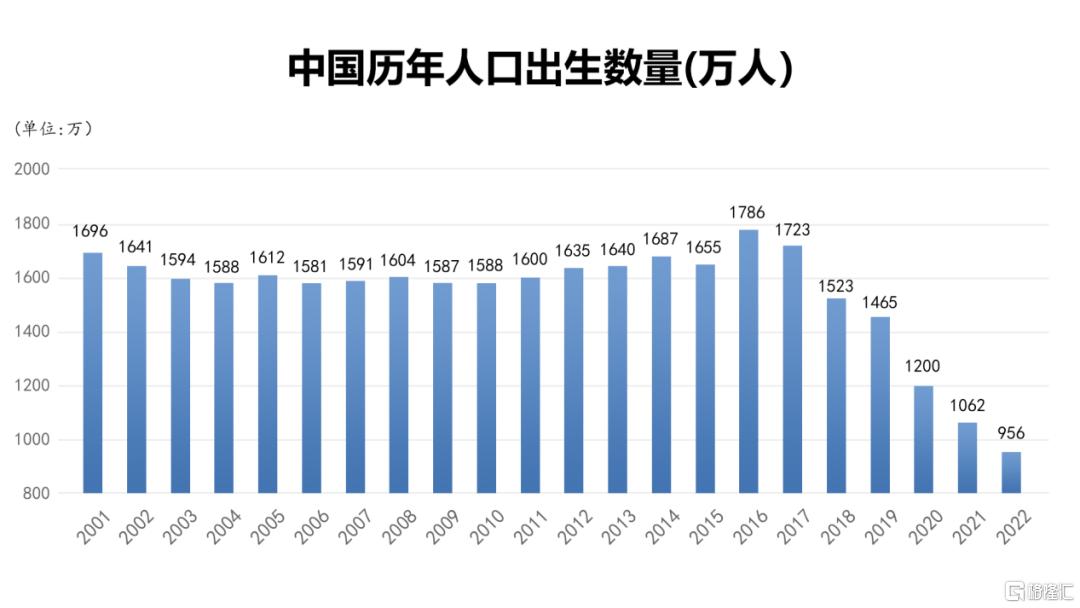

第一,出生率降低。生长激素是做小孩生意的,人口出生数量是一个重要因素。中国目前的人口出生数量一直在减少。

第二,家长愿意给孩子花钱。虽然疫情三年的经济较差,但整体上看我国的经济发展还是比较快速的,人民生活条件也在提升,家长养孩子的成本很高,很舍得为孩子花钱。我就有两个关系特亲近的朋友,他们的小孩用过,好像是要花上10几万。

第三,渗透率低。我国4-15岁的人群矮小症发病人数大概有700万,但就诊人数才不到30万,最终接受正规治疗的人数只有大约3万人。很多家长对矮小症还缺少正确的认识。随着家长对小孩的身高意识越来越重视,矮小症早期诊断率开始增加,初始治疗时间可能提前。

生长激素行业的发展,预计未来10年还将保持10%以上的增速。从公司未来的规划来看,2023年4月17日公开的投资者活动中,长春高新表示,“过去公司产品较为单一,目前生长激素到了足够的规模,需要投入更大精力到新业务开发。计划在五年内,让生长激素贡献率降到60%,十年内降到30%。

4、估值情况

长春高新目前是16倍的市盈率。2020年时的市盈率差不多是70倍,这两年多股价跌剩30%,最低时跌剩24%。对于一家生物科技公司来说,现在这个估值不高。

5、总结

最后我们对上面的要素总结一下:

中性的有一点:目前市盈率16倍,16倍市盈率其实应该算是偏低的,但可能我们要求得更严格一些,认为只能算中性的。

负面的有两点:(1)最大的负面因素就是全国集采。如果未来生长激素全国集采,利润可能大幅下跌;(2)出生率低,这是当下社会的客观条件,应该是比较难恢复的。

正面的四点:(1)生长激素对于矮小症儿童,整体的渗透率还比较低;(2)现在整体养育孩子的成本比较高,家长消费的意愿在;(3)行业整体增速有10%;(4)公司未来5-10年把生长激素的利润降到60%-30%的规划。

我们用这两个数据假设一下,目前行业有10%的增速,我们简单计算,它的利润也是10%的增速。现在长春高新的利润是40亿,以10%的速度增长,那10年之后利润大概就是100亿。按照公司的规划,这100亿的利润占整个公司的30%,那么公司的利润就有330多亿。假设是20倍市盈率,那就是6600亿的市值,现在是660亿,有九倍差距。

不过这个算法理论上也不太成立,因为中间有一个关键的点就是集采。在10年的时间内,长春高新可能都会面临全面集采。集采后利润肯定会大幅下跌,如果保持公司利润不下跌,那就要增加用户数量来补齐。这个情况,我们也只能是边走边看,现在很难预计。