下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

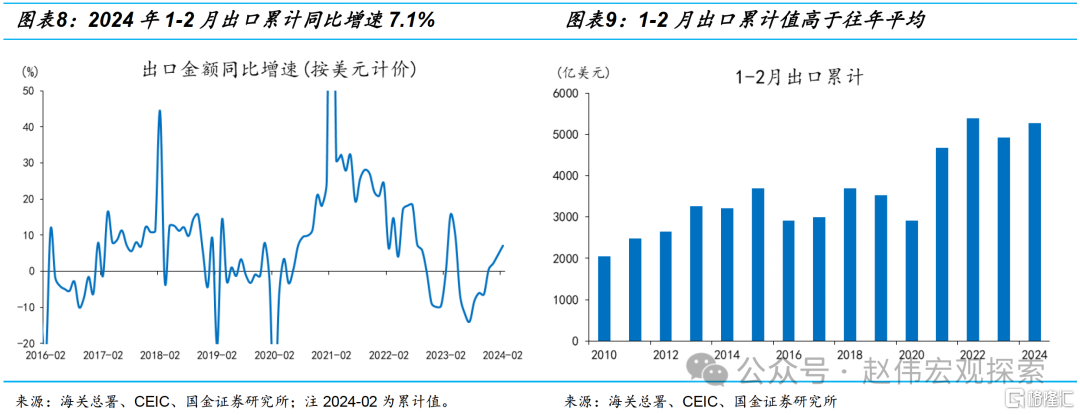

北京时间3月7日,中国海关总署公布2024年1-2月进出口数据。按美元计价,2024年1-2月累计出口金额同比7.1%,预期2.7%,2023年12月2.3%;2024年1-2月累计进口金额同比3.5%,预期0.3%,2023年12月0.2%。

核心观点:全球需求回暖、美国补库,带动我国总出口明显改善

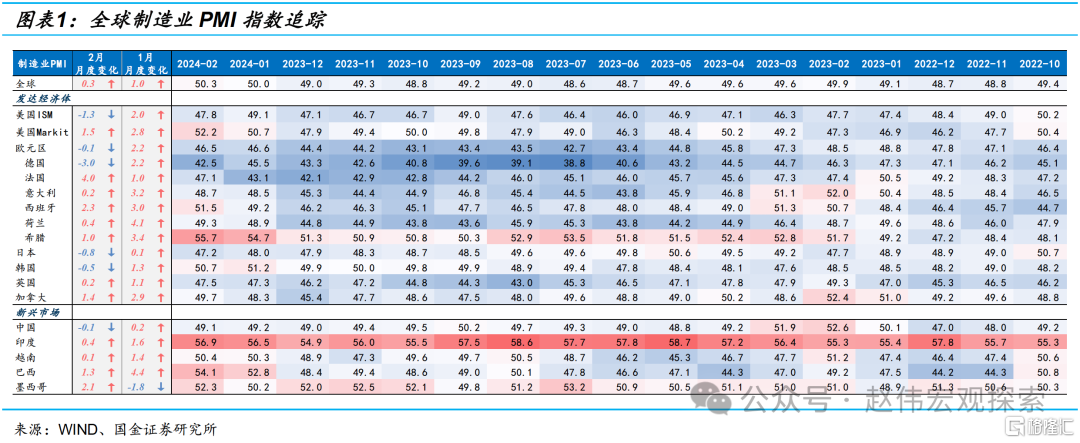

全球需求回暖下,我国总出口明显改善。2024年1-2月我国出口同比7.1%,去年12月为2.3%,环比大幅提升4.8个百分点。2024年1月以来,各国制造业PMI普遍大幅回升,印度、巴西等制造业PMI显著偏强,发达经济边际改善幅度明显好于新兴市场,东盟、欧盟、美国等三大贸易伙伴区需求有所回暖。

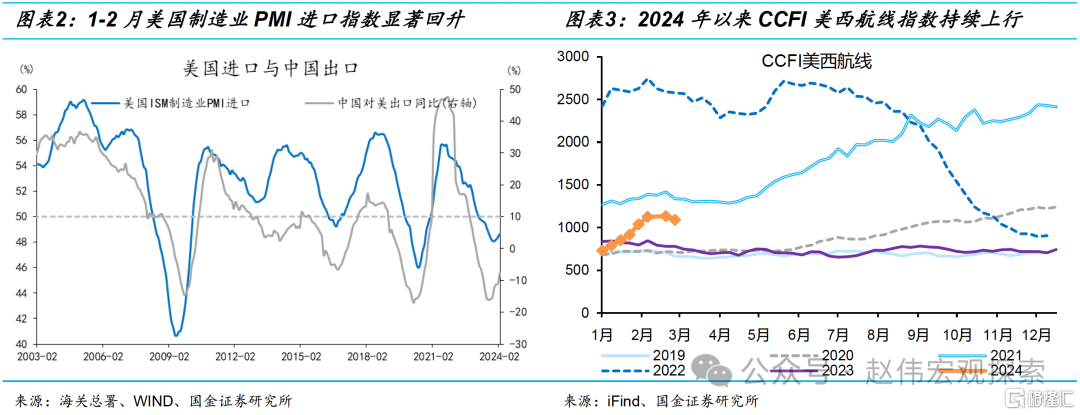

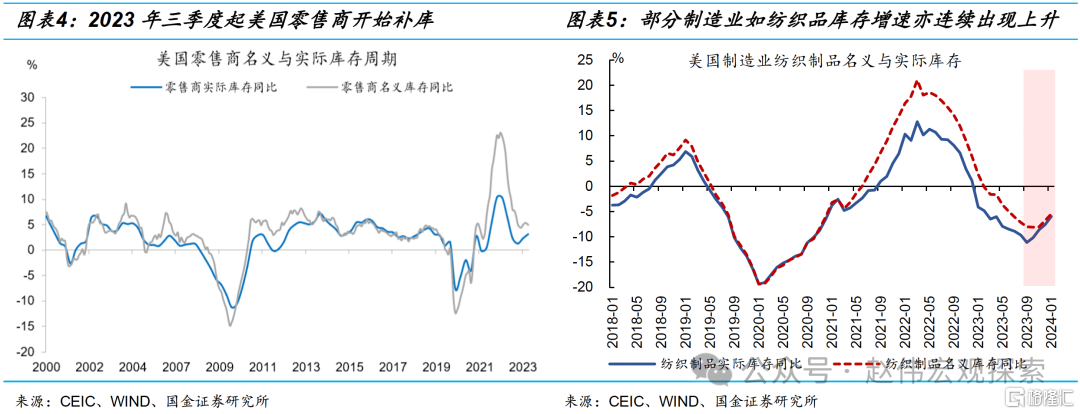

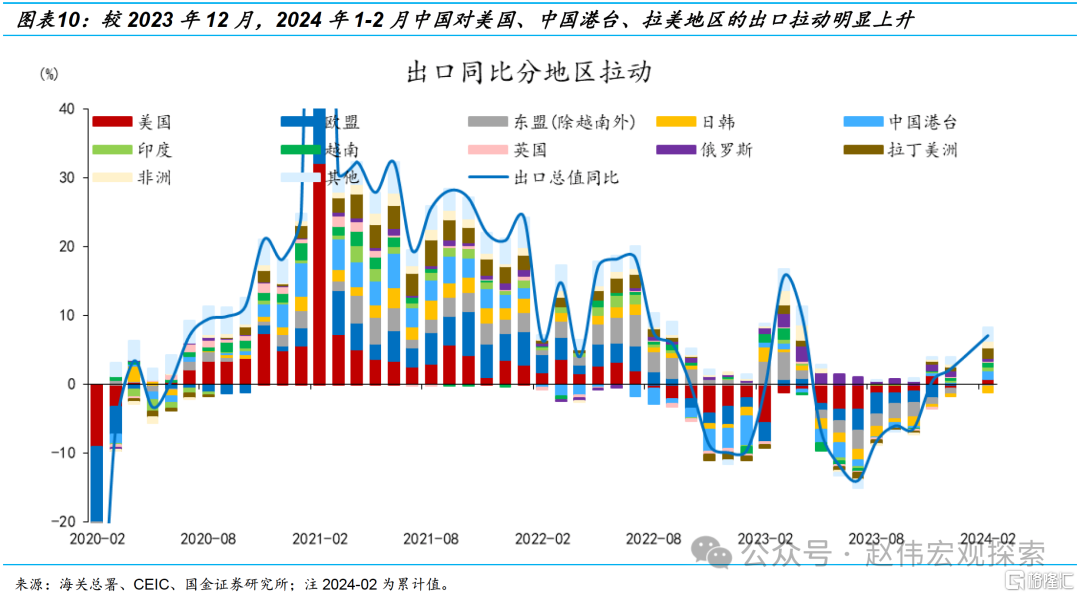

分地区看,我国对美国出口好转值得重点关注,美国部分行业开启补库或是主要原因。2023年三季度起美国部分行业开始补库、带动进口需求持续改善,2024年2月制造业PMI进口指数较去年末大幅提升6.6个百分点至53%。伴随美国进口回暖,1-2月我国对美国出口同比升至5.3%,国内美西航线运价指数持续上行、表现强于季节性。

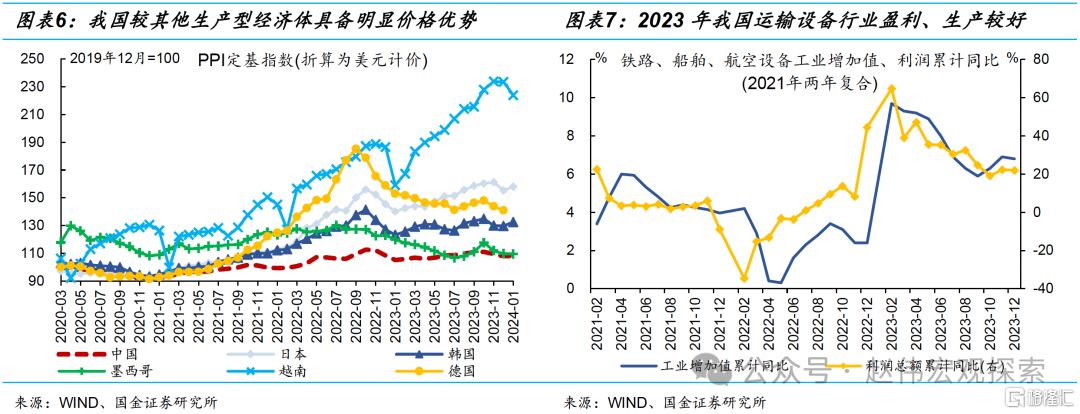

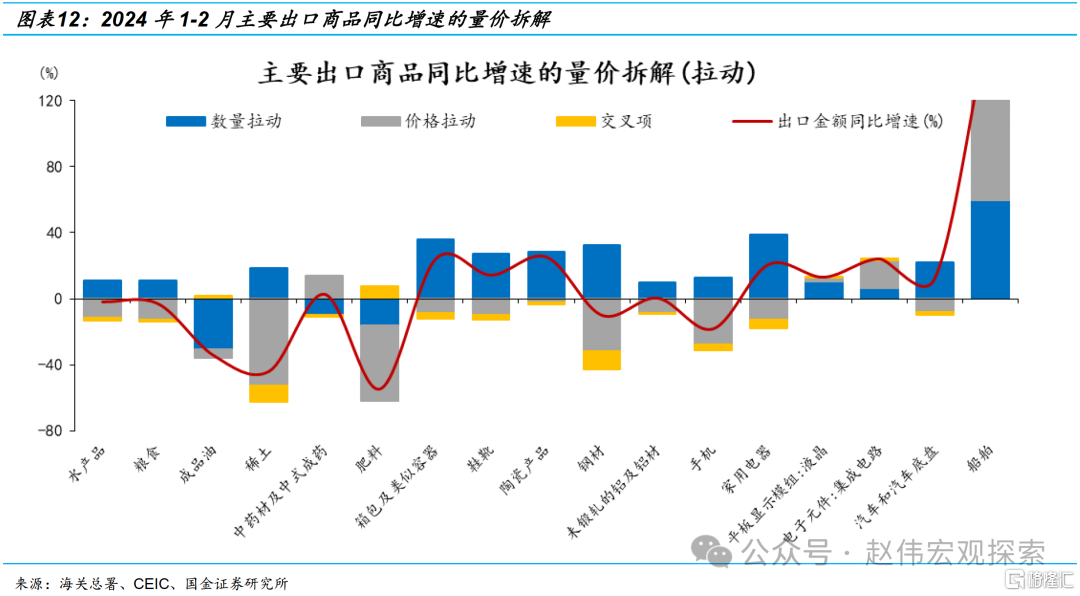

分商品看,我国船舶出口增速走强,带动作用凸显。1-2月,我国船舶出口金额同比173.1%、两年复合增速43.1%。需求端看,国际航运增长、环保标准提升等带动全球船舶需求提升;供给端看,中国生产成本更低、相较其他生产型经济体具备明显优势,加上2023年我国运输设备行业盈利较好、交付能力较强,均对船舶出口形成支撑。

常规跟踪:机电产品明显改善,集成电路、船舶、通用机械设备等出口走强

我国出口进一步改善,主要贡献来自美国、中国港台、拉美地区。2024年1-2月出口累计同比为7.1%,较2023年12月的2.3%提升4.8个百分点,分地区来看,对美国、中国港台、拉美地区的出口明显好转,分别拉动总体出口0.8%、1.3%、1.5%,但是对日韩的出口贡献由上月的-0.2%继续下降至-0.9%。

机电产品明显改善,集成电路、船舶、通用机械设备等走强。从主要出口商品来看,2024年1-2月机电产品占我国出口总值的59.1%,拉动出口同比增速5.0%,其中,集成电路、船舶、通用机械设备分别拉动出口同比增速0.9%、0.9%、0.5%,但是手机、汽车(包括底盘)等走弱。从量价拆解来看,主要出口商品大多是由数量端拉动。

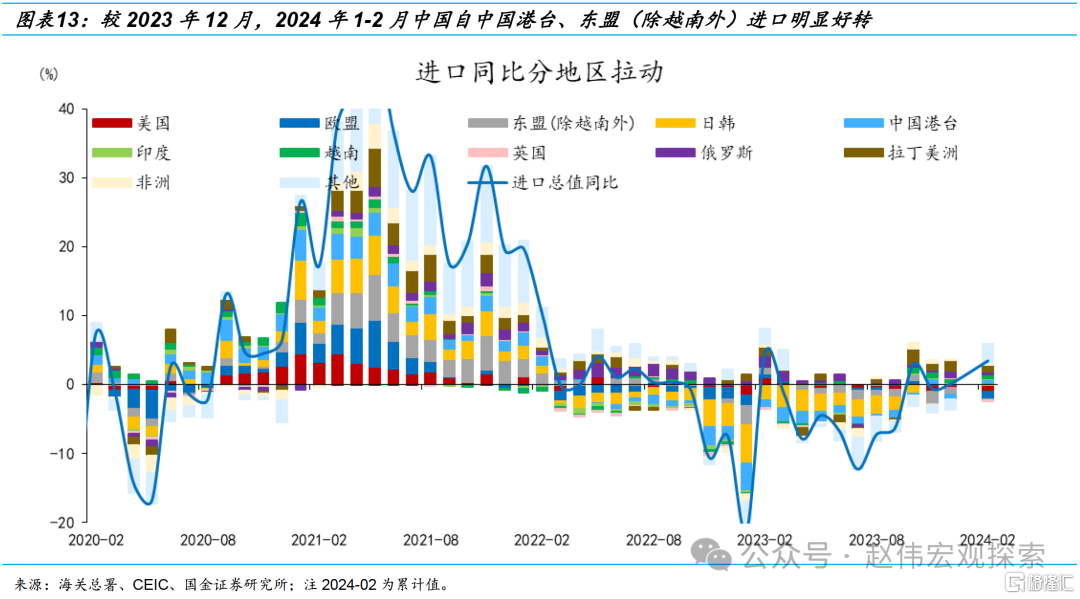

我国自中国港台、东盟(除越南外)的进口明显好转带动了总进口。2024年1-2月进口累计同比为3.5%,较去年12月的0.2%提升3.3个百分点,分地区来看,我国自中国港台、东盟(除越南外)进口对总体进口的拉动分别为0.5%、-0.1%,但是自欧盟的进口贡献由上月的正向拉动转为负向拖累。

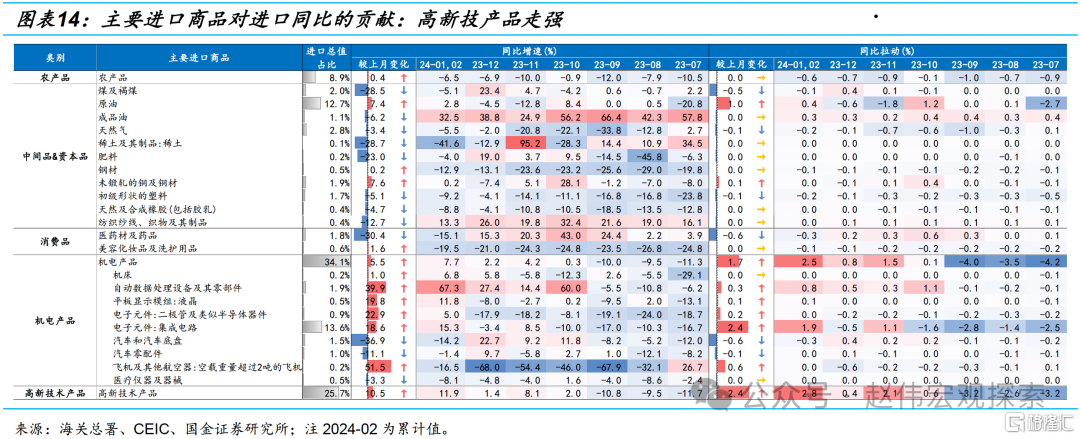

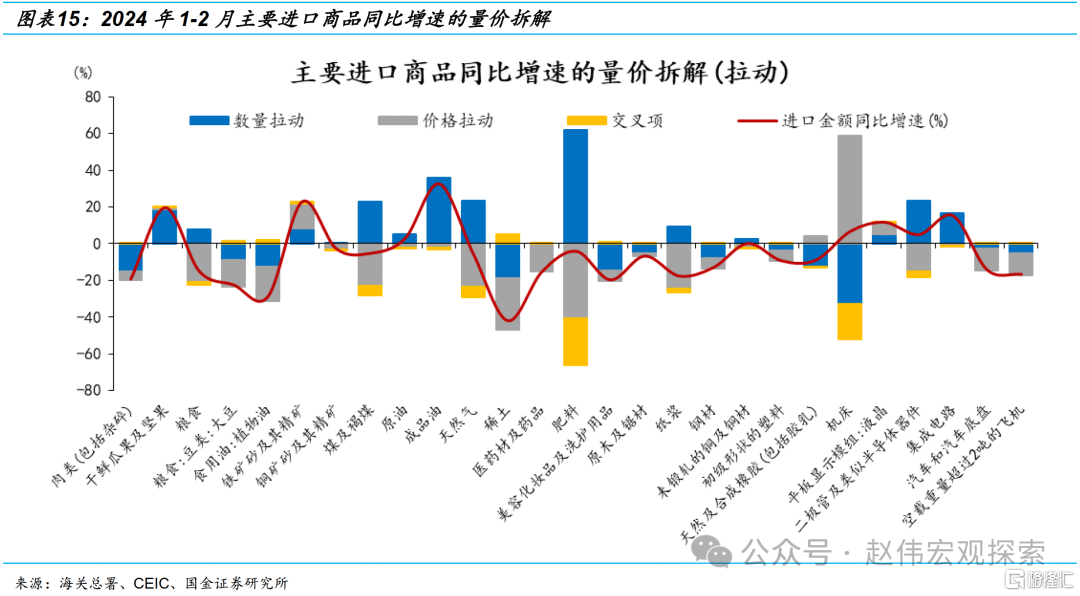

机电产品进口同比增速多有改善,高新技术产品走强。从主要进口商品来看,2024年1-2月机电产品占我国进口总值的34.1%,拉动进口同比增速2.5%,其中,集成电路等高新技术产品走强,拉动进口同比增速1.9%,而非机电产品类的中间品和资本品走弱。从量价拆解来看,主要进口商品大多是由数量端拉动。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩

全球需求回暖下,我国总出口明显改善。2014年1-2月我国出口同比7.1%,去年12月为2.3%,环比大幅提升4.8个百分点。2023年全球经济面临衰退风险,复苏乏力,全球制造业PMI普遍处于临界值50%以下,贸易整体表现也相对低迷,外部需求的持续低迷直接压制了我国的出口。2024年1月以来,各国制造业PMI普遍大幅回升,从绝对值来看,印度、巴西等新兴市场的制造业PMI显著偏强;从边际变化来看,欧元区等发达经济体的改善幅度明显好于新兴市场。制造业PMI显著改善下,东盟、欧盟、美国等三大贸易伙伴区需求有所回暖。

分地区看,我国对美国出口好转值得重点关注,美国部分行业开启补库或是主要原因。跟踪来看,2023年三季度起美国零售商、部分制造业如纺织品等库存增速持续回升;补库带动下,美国进口需求持续改善,2024年2月制造业PMI进口指数升至53%、较去年末大幅提升6.6个百分点。伴随美国进口需求回暖,1-2月我国对美国出口同比从去年12月的-4.0%大幅提升至5.3%,国内CCFI美西航线指数持续上行、表现明显强于季节性。

分商品看,我国船舶出口增速走强,带动作用凸显。1-2月,我国船舶出口金额同比173.1%、两年复合增速43.1%,拉动整体出口增速上升0.9%、较去年12月提升0.6个百分点。需求端看,国际航运增长、环保标准提升等带动全球船舶需求提升;供给端看,中国工业生产成本更低、相较其他生产型经济体具备明显优势,加上2023年我国运输设备行业盈利状况较好、交付能力较强,均对船舶出口形成支撑。

常规跟踪:机电产品明显改善,集成电路、船舶、通用机械设备等出口走强

我国出口进一步改善,主要贡献来自美国、中国港台、拉美地区。2024年1-2月出口累计同比为7.1%,较2023年12月的2.3%提升4.8个百分点,分地区来看,对美国、中国港台、拉美地区的出口明显好转,但是对日韩的出口贡献由上月的-0.2%继续下降至-0.9%。1-2月我国对美国出口同比较去年12月的-4.0%大幅提升9.4个百分点至5.3%、对总体出口的拉动由去年12月的-0.6%上升至0.8%;1-2月我国对中国港台出口同比较去年12月的1.6%大幅提升12.5个百分点至14.1%、对总体出口的拉动由去年12月的0.2%上升至1.3%。

机电产品明显改善,集成电路、船舶、通用机械设备等走强。从主要出口商品来看,2024年1-2月机电产品占我国出口总值的59.1%,拉动出口同比增速5.0%,较去年12月环比上升4.8个百分点,其中,集成电路、船舶、通用机械设备分别拉动出口同比增速0.9%、0.9%、0.5%,较去年12月分别环比上升0.8、0.6、0.5个百分点。但是手机、汽车(包括底盘)等走弱,分别拉动出口同比增速-0.9%、0.4%,较去年12月分别环比下降0.9、0.6个百分点。从量价拆解来看,主要出口商品大多是由数量端拉动,中药材和集成电路主要是由价格端拉动。

我国自中国港台、东盟(除越南外)的进口明显好转带动了总进口。2024年1-2月进口累计同比为3.5%,较去年12月的0.2%提升3.3个百分点,主要贡献是自中国港台、东盟(除越南外)地区的进口明显好转,但是自欧盟的进口贡献由上月的正向拉动转为负向拖累。分地区来看,1-2月我国自中国港台进口同比较去年12月的-8.2%大幅提升15.3个百分点至7.2%、对总体进口的拉动由去年12月的-0.7%上升至0.5%;1-2月我国自东盟(除越南外)进口同比较去年12月的-7.7%大幅提升6.9个百分点至-0.8%、对总体进口的拉动由去年12月的-1.0%上升至-0.1%。

机电产品进口同比增速多有改善,高新技术产品走强。从主要进口商品来看,2024年1-2月机电产品占我国进口总值的34.1%,拉动进口同比增速2.5%,较去年12月环比上升1.7个百分点,其中,集成电路等高新技术产品走强,集成电路占我国进口总值的13.6%,拉动进口同比增速1.9%,较去年12月环比上升2.4个百分点,而非机电产品类的中间品和资本品走弱。从量价拆解来看,主要进口商品大多是由数量端拉动,成品油、天然气、煤、矿砂等主要大宗商品进口量增加。

风险提示

1. 地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2. 美联储再次转“鹰”。当前市场一致预期认为,美联储加息周期大概率已经结束。但FOMC成员对此仍存在分歧,美国劳动力市场边际转弱的趋势能否延续仍具有不确定性。

3. 金融条件加速收缩。虽然海外加息周期渐进尾声,但缩表仍在继续,实际利率仍将维持高位,银行信用仍处在收缩周期,信用风险事件发生的概率趋于上行。

本文来自国金证券2024年3月8日发布的证券研究报告:《外需回暖带动出口改善——2024年1-2月中国出口数据点评》,分析师:

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

陈达飞(执业S1130522120002)chendafei@gjzq.com.cn

张云杰(执业S1130523100002)zhangyunjie@gjzq.com.cn