下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

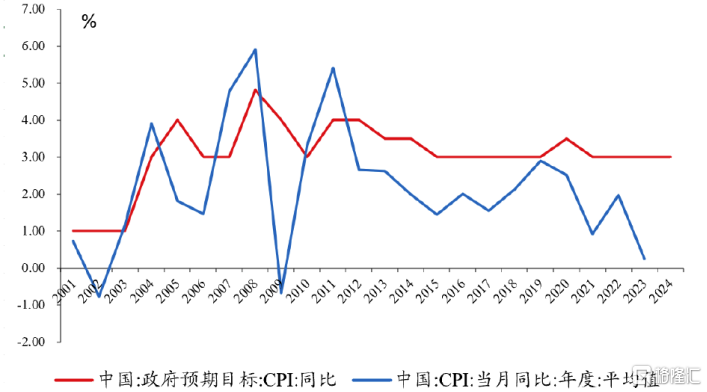

政府工作报告提出,2024年CPI涨幅在3%左右,与去年保持一致。在刚刚过去的2023年,CPI上涨0.2%。

CPI历年目标与实际值

数据来源:Wind、华创证券

机构指出,“3%左右”的CPI增速目标维持不变,但加快物价企稳回升的重要性突显。物价持续低迷,导致实际利率处在较高水平,仍有必要通过降息引导实体经济融资成本切实下降。

作为CPI分类权重中的大项,猪肉价格能否扮演拉动CPI的重要角色?

猪肉对CPI的影响较大

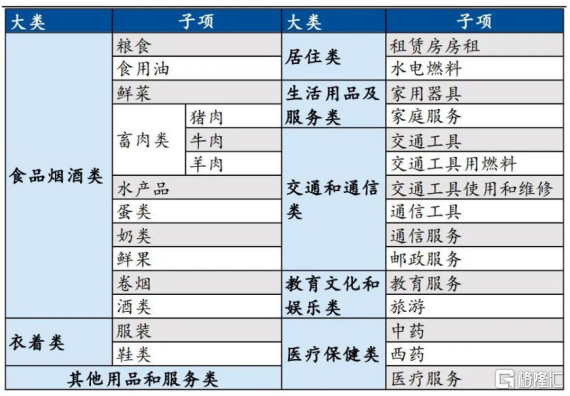

CPI篮子由8个一级分项构成,食品烟酒在CPI篮子权重的比例约30%,是影响CPI最重要的因素。“食品烟酒”下面另外还有10个二级分项,包含粮食、畜肉类、食用油等,而猪肉正属于“畜肉类”这一分项。

CPI八大类及子项:

数据来源:国家统计局、国泰君安证券研究所

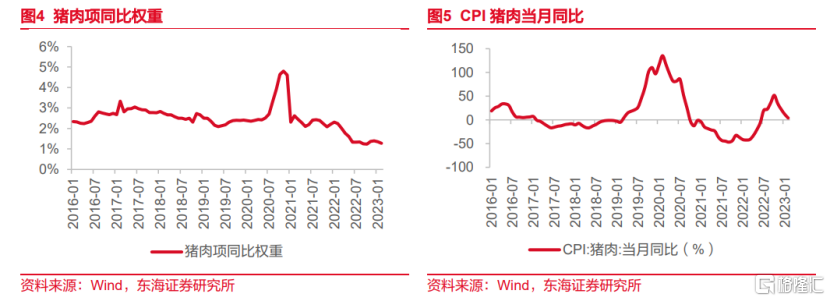

根据东海证券的测算,畜肉类与CPI相关度较高,权重也最大,占比达3.13%,其影响远大于其他子项。其中猪肉与CPI相关性最高。

2016年以来,猪肉占CPI的权重在1.25%-4.62%之间波动,近年来虽有所下滑,但由于猪价的波动性较大,对CPI的影响可谓举足轻重。

2023年猪肉价格同比下降13.6%,受其影响全年食品价格下降0.3%,成为2023年CPI的较大拖累项。展望2024年,猪价若见底回升,或将对CPI有一定拉动作用。

农业部下调能繁母猪正常保有量,如何理解?

另一方面,近期官方下调了能繁母猪的正常保有量目标,市场对此解读为政策面希望指导产能继续优化。

具体来看,新的方案将全国能繁母猪正常保有量目标从4100万头调整为3900万头,删除了最低保有量不低于“3700万头”的表述,并将能繁母猪存栏量正常波动(绿色区域)下限从正常保有量的95%调整至92%。

对此国盛证券解读认为,说明政策面希望指导产能继续优化,避免劣质和过剩产能扰动周期健康向上运行。保有量下调有望降低行业猪价预期值,尤其对高成本参与者而言,继续去产能仍是较为理性的选择;而从周期维度看,实际产能已低于历史平衡值,伴随未来的去化,仍可充分支撑本轮周期的反转力度与幅度。

结合通胀目标来看,市场人士认为,与CPI高度正相关的猪价将有望成为推动CPI上涨的重要推力,这对去年来持续低迷的猪价或许是个好消息。

从周期的角度看,民生证券指出,预计2024年上半年猪价上涨启动时间节点会早于市场预期,但涨跌或有反复。而下半年猪价正式进入上行通道后,需关注是否会再次出现情绪过旺而过度压栏,造成需求无法承接而价格回落的情况。无论从生猪养殖行业还是从整个猪周期的角度来说,今年都将会是一个重大转折点。

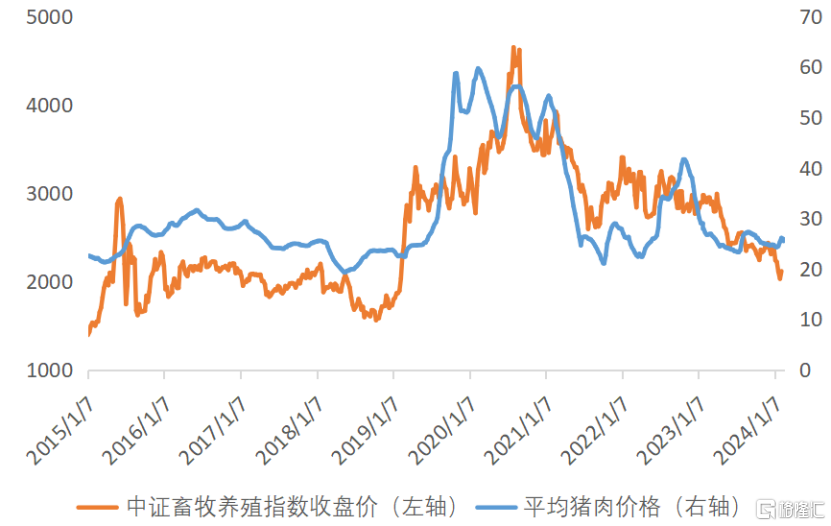

根据历史表现,畜牧养殖板块根据供需关系长期呈现明显的周期性,整体和猪价呈现强相关性,以畜牧养殖ETF(516670)为代表的指数产品或许提供了高效率布局生猪养殖行业的工具。

数据来源:Wind,统计区间2015.1.7-2024.2.22。

值得一提的是,畜牧养殖ETF(516670)在同主题ETF中管理费率最低,仅为0.2%/年。场外投资者可通过联接基金(A类 014414;C类014415)进行定投、申购。