下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

问到AI最大的投资机遇,投资人大多想到的是英伟达。但在AI产业链中,超微电脑的股价表现可谓吊打英伟达。过去12个月,超微电脑股价涨幅最高达到13倍,远超英伟达的3.7倍。

这样的答案多少有些出人预料,在大多数人的认知中,AI作为先进科技的代表,能吃到最多AI红利的应该是一家技术公司。但有趣的是,与英伟达相比,超微电脑是一家不折不扣的中低端制造公司。

超微电脑主要做技术门槛不高的服务器业务,其最新毛利率只有15%,净利润7%,和代工业、制造业差不了多少。而英伟达靠着AI芯片的技术垄断,净利率能够超过50%。那么在技术能力、财务指标都远远落后英伟达的情况下,超微电脑为什么能成为股价增长上遥遥领先呢?

本文持有以下观点:

1、超微电脑与英伟达强绑定。英伟达推出AI芯片时,市场持怀疑态度。超微电脑帮助英伟达提供了AI芯片服务器的硬件支持。借这个契机,超微电脑在服务器厂商中拿英伟达芯片的优先级最高。过去一年,客户抢到了超微电脑的服务器就相当于抢到了英伟达的芯片。

2、超微电脑吃到了比英伟达更大的红利。芯片需要搭载服务器使用,由于英伟达芯片供不应求,超微电脑产能利用率只有65%。但随着科技大厂自研AI芯片带来了AI芯片扩容,超微电脑产能利用率有望拉升,其业绩加速增长的概率增加。

3、投超微电脑很像投果链。苹果代工需求快速增长时,很多果链公司阶段性涨幅超过苹果,但被踢出果链后,大多公司直接腰斩。AI虽然为超微电脑带来了庞大需求,但公司营收依赖大客户,且产品并非不可替换。超微电脑同样有丢失大客户,业绩下降的可能。

/ 01 / 涨幅是英伟达4倍,超微电脑成做火AI股

为了避免歧义,先简单介绍一下超微电脑。提起超微电脑,很多投资人的第一反应是AMD(超微半导体)。但实际上,两者只是翻译过来名字有些类似,它们是业务完全不同的两家公司。AMD是做芯片设计的,超微电脑则是卖服务器解决方案的。

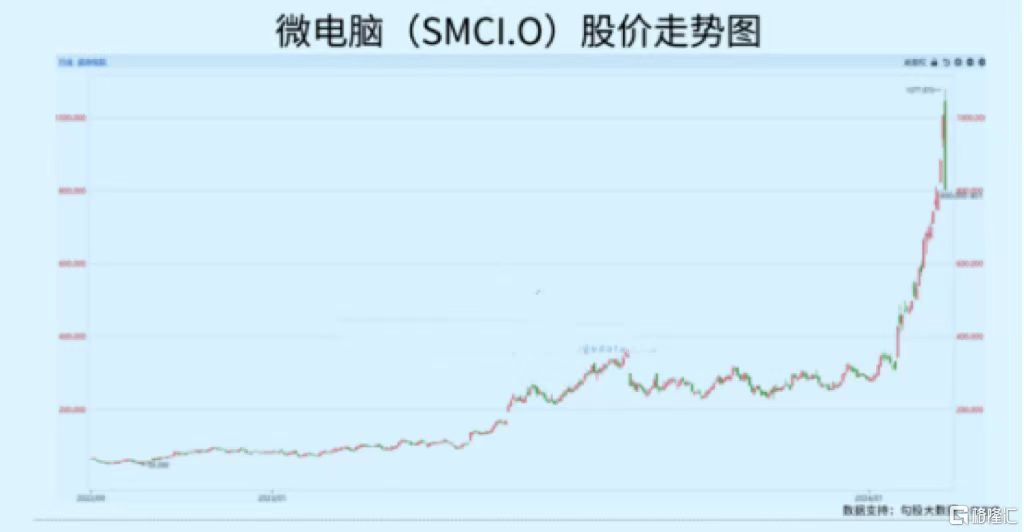

但就是这样一家过去多年都籍籍无名卖服务器的公司,成为了AI浪潮中最大的投资机会。过去12个月,超微半导体股价最高涨超13倍,是同期英伟达的4倍。如此夸张的涨幅反映在股价走势图上的表现就是,超微电脑的股价线几乎是90度的拉升。

像超微电脑这样的服务器公司,能在美股有如此巨大的涨幅并不多见。、美国公司做终端做软件的多,做中低端配套产业链的公司很少,并且做了也没有成本优势拿不下市场,那么超微电脑怎么就跑出来了?

很大程度上,超微电脑还是抱上了英伟达的大腿。服务器和GPU这两对产品是强绑定的关系。

举个例子,英伟达的GPU,不是简单用线连起来就能用,是若干块一组,插在超微电脑的机架上、配上其他零件做成服务器,卖给OpenAI、谷歌、微软、Meta等客户。再或者是,微软手头有几万块GPU,请超微电脑上门施工,把一屋子GPU组装在一起,做成一排排服务器。

虽然服务器和GPU是强绑定,但同样做服务器的还有惠普、戴尔这些大公司,过去一年它们的股价涨幅最高的也只有两倍,远远不及超微电子。在这种情况下,超微电子能脱颖而出,还是因为与英伟达的强绑定。

作为两家台湾人创立的公司,超微电脑与英伟达合作关系超过20年,并多次互相出手相助。比如,英伟达推出AI GPU时,市场对其前景持怀疑态度。而超微电脑却在此时出手相助,帮助英伟达生产可以组合AI GPU的服务器,为AI训练提供了优秀的硬件支持。

也是借助这个契机,超微电脑具备全系列的英伟达系统认证,英伟达每向市场推出一款超级芯片,超微电脑总能及时为客户提供多种GPU规格的服务器产品组合,拿卡级别相当高。所以市面上一直流传,超微电脑在服务器厂商中有优先拿到英伟达芯片的“权利”。

AI服务器中,最核心的就是英伟达的芯片,只要拿到货,后面的生意就是一马平川。于是超微电脑去年四季度,不仅营收翻倍,利润也大涨70%,可以说是完整地吃到了英伟达的超级红利。公司也迎来了估值和业绩的双双催化。

那么,问题来了,既然是抱紧了英伟达的大腿,为什么超微电脑的股价涨幅还远大于英伟达呢?

/ 02 / 站在英伟达的肩膀上,吃更多AI红利

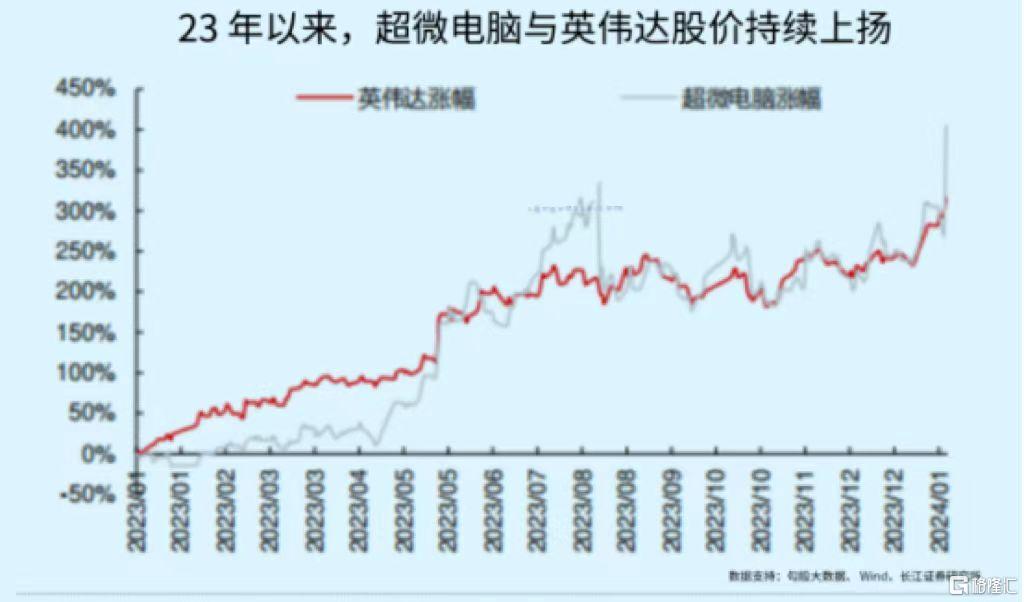

从2023年到现在,超微电脑与英伟达的股价走势图看,2024年之前,两者股价涨幅基本相差不大,直到2024年超微电脑股价涨幅才开始大幅领先英伟达。2024年开年至今,超微电脑股价涨超2.8倍,大幅领先英伟达涨幅(73%)。

超微电脑股价涨幅开始大幅超过英伟达,与科技巨头跨界进入AI芯片的时间点高度吻合。最近,不堪高价显卡的科技大厂开始自研芯片。比如,OpenAI创始人奥特曼官宣要搭建价值7万亿美元的AI芯片基础设施,孙正义也正在寻求筹集最高达1000亿美元的资金对抗英伟达。

科技大厂跨界AI芯片,意味着超微电脑的产能利用率将大幅拉升。过去一年,虽然超微电脑靠着英伟达芯片实现了业绩飙涨,但英伟达芯片的供不应求也在限制着超微电脑的产能,当下超微电脑的产能利用率只有65%。科技大厂入局,使AI芯片供给扩容,对超微电子这样产能利用率尚有空间的公司而言,其业绩加速增长的概率反而大大增加。

看到这里,可能有投资人会有疑问,科技大厂并没有像英伟达一样与超微电脑强绑定,科技大厂的AI芯片红利,超微电脑一定能吃到吗?

于科技大厂而言,超微电脑至少在短期内仍然是最适合的服务器合作商。超微电脑与惠普、戴尔等老牌服务器玩家相比有定位差异。与戴尔的传统服务器相比,超微电脑服务器专注高强度、高密度的算力解决方案,与AI芯片最适配,因此也是科技大厂自研芯片服务器的首选。

除了产品更适配外,超微电脑在AI场景上也有更强的服务能力。AI场景往往需要高处理、高存储容量的服务器阵列,客户有的显卡多,有的显卡少,满足需求需要灵活和定制化的方案,这往往是传统巨头不愿意挨个服务,但超微电脑力所能及的。

具体来说,戴尔和惠普等公司的服务器追逐高毛利,因此注重标准化,无法满足客户要求的灵活性要求。而超微电脑采用了Building Blocks的架构,既公司的产品生产像组块搭积木一样,能灵活的根据客户需求,提供定制机架,确保客户即插即用,更适合超大规模企业构建人工智能和高性能计算的能力。

科技大厂带来的AI芯片扩容,也让超微电脑对自己的业绩更乐观,超微电脑提高了2024年第二财季的营收指引,从原来27-29亿的营收指引,上调至36-36.5亿的营收指引,增加了22%。

虽然超微电脑的增长逻辑很清晰,但产品壁垒不高的弊端也为它未来埋下了隐忧。

/ 03 / 投超微电脑很像投果链

对比最近一个月英伟达和超微电脑的换手率,前者基本在1-3%之间波动,而后者在20-70%。也就是说,每天2成到7成的的持股人把股票抛了,套现走人。

客观来说,如果是好公司,长期持有才能长期吃到公司发展的红利。像超微电脑这样大涨之后,投资人选择套现走人,很多时候意味着,这家公司长期发展并没有想象中好,投资人倾向急流勇退。

抛开行业需求大增,从公司自身来看,超微电脑终究是一家做服务器的中低端制造公司。这在财务指标上体现的淋漓尽致,超微电脑毛利率只有15%,净利润7%,和代工业、制造业差不了多少。

而中低端制造行业的特征是产品技术差距不大,且业绩很容易被上下游挤压。服务器行业也是这样,虽然超微电脑专注高性能算力方案并有较强的服务能力率先吃到了AI红利,但这只是一时的优势,构不成长久的竞争壁垒。

比如,虽然超微电脑专注高性能算力方案,服务器算力也受架构设计、软件支持的影响,但更大程度上还是要靠硬件配置。戴尔、惠普靠只要堆硬件,其高性能算力也会有明显提升。

更严重的是下游客户构成上也为超微电脑埋下了很大的隐患,仅Meta一家就占了超微电脑营收的21%。这表明公司客户太过集中,如果未来大客户更换服务商,对超微电脑业绩是沉重打击。

从这个角度看投资超微电脑很像投果链。苹果产业链一度成为A股的牛股集中度,在苹果代工需求快速增长时,立讯精密、蓝思科技等公司论股价的阶段性涨幅,很多都超过苹果,甚至不乏百倍公司。但这些公司命运也被苹果拿捏,一旦被踢出果链,大多公司都是直接腰斩。

回到超微电脑,虽然AI为超微电脑带来庞大服务器增量,但服务器生意壁垒不高,竞对很容易跟上,且超微电脑收入依赖大客户,一旦超微电脑被大客户替换,其价值也会出现坍塌。