下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

首个国产“十亿美元分子”,花落百济神州。

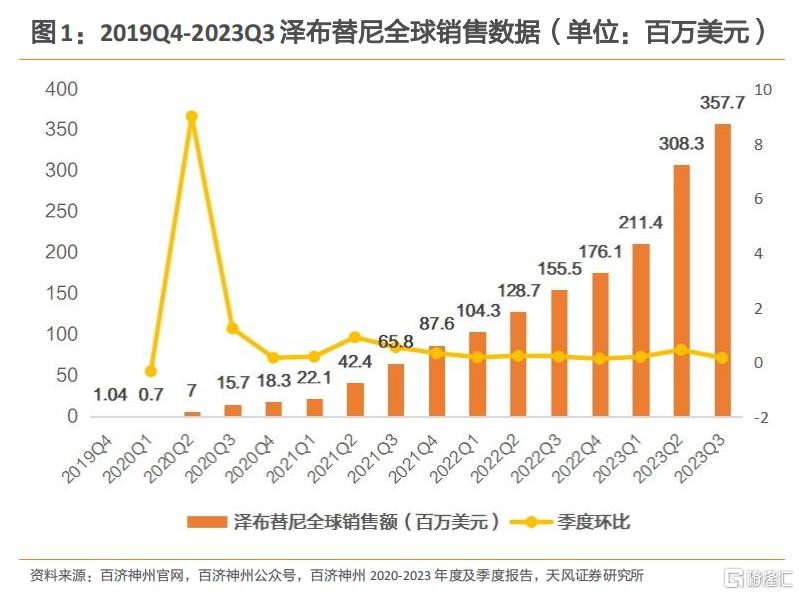

近日,百济神州公布2023年财报,其中BTK抑制剂泽布替尼全球销售额达13亿美元,首次突破十亿美元大关,成为“重磅炸弹”药物。

那么,继泽布替尼后,下一个国产“十亿美元分子”从何而来呢?

01

百济神州还有“十亿美元分子”?

一款药物年销售额超过10亿美元,就会被称为“重磅炸弹”药物。

但打造“重磅炸弹”药物并不容易,不仅要看药企的研发实力、药物是否具备治疗的变革能力,还考验全球化的商业布局。

尽管当前国产药企已经研发出不少突破性药物,但由于全球化之路刚刚起步,导致“重磅炸弹”药物仅专属于跨国制药巨头。

可如今,随着百济神州泽布替尼成为首个国产“十亿美元分子”,国内创新药没有“重磅炸弹”药物的历史被改写了。

更值一提的是,一款药物从获批上市到成为“重磅炸弹”药物,通常需要约10年时间。泽布替尼从2019年11月获美国FDA批准上市到成为“重磅炸弹”药物,仅用了3年, 销售增速迅猛。

归其原因,一方面在于泽布替尼具备治疗的变革能力,凭借更优异的疗效和安全性,在头对头试验中击败伊布替尼,确立了全球同类最佳药物的地位。

另一方面,得益于百济神州在全球市场的广泛商业布局,打造了一支超过3500人的全球商业化团队,而且泽布替尼还在全球超过65个国家与地区的市场获批多个适应症,且成为适应症覆盖最广泛的BTK抑制剂。

当然,水大鱼大,销售额的飙升既离不开公司实力的提升,也得益于市场需求的增长。据弗若斯特沙利文报告显示,2025年BTK抑制剂全球、中国市场规模将分别增长至200亿美元、131亿元。

百济神州既已有全球商业化布局的基础,再加上丰富的管线梯队,大概率还能诞生下一个“十亿美元分子”。

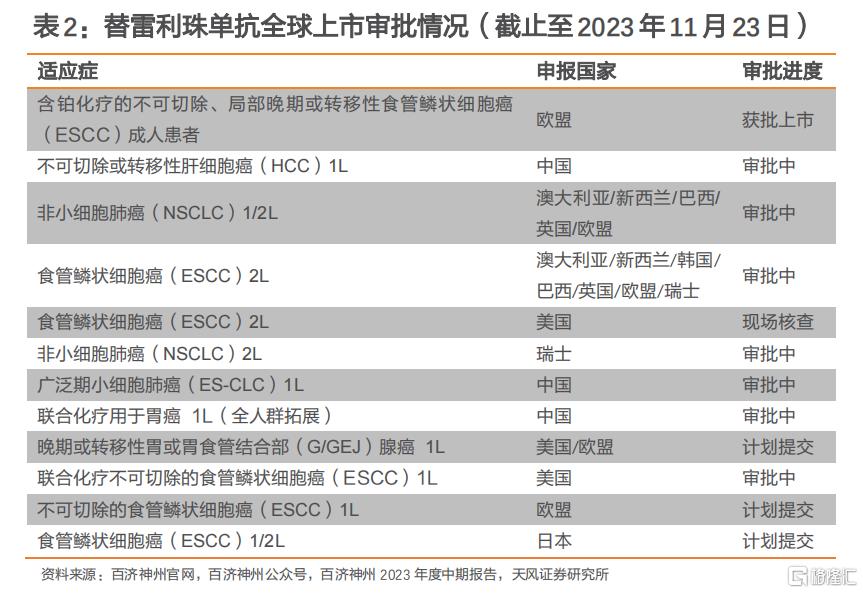

例如替雷利珠单抗,2023年销售额达5.3亿美元,有望冲刺“重磅炸弹”药物。

替雷利珠单抗具备显著的产品优势,是目前在中国获批适应症数量最多、适应症纳入医保目录数量最多的PD-1单抗,且正在与超过40款分子开发联合疗法。

另外,替雷利珠单抗全球商业化也在加快,目前已在欧盟、英国获批,预计今年内成功闯关美国FDA,而且还在全球10个市场接受监管审评,市场潜力不容小觑。

更何况,属于PD-1单抗的时代还未结束,不仅现任“全球药王”花落默沙东K药,BMS的O药也成功跻身2023年全球畅销药TOP10榜单。

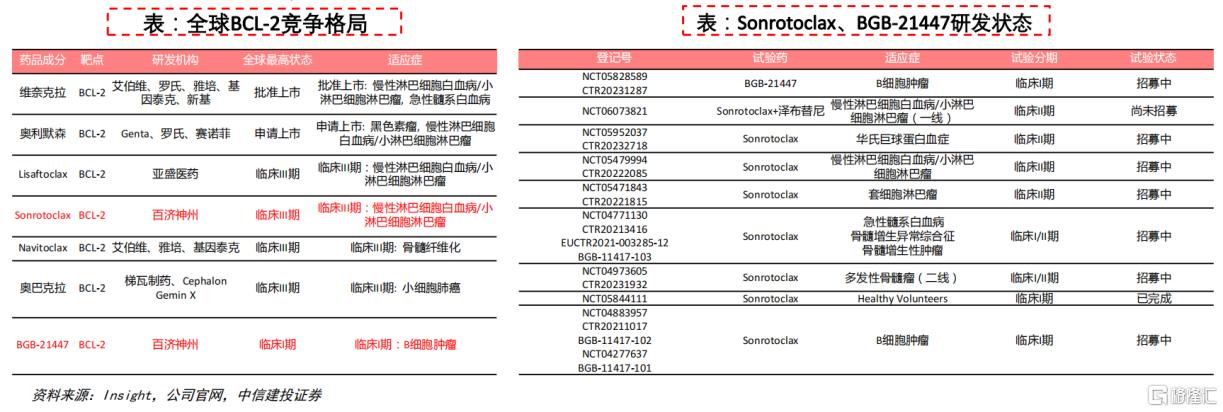

除此以外,Sonrotoclax(BGB-11417)也具备成为“重磅炸弹”药物的潜质。

Sonrotoclax是第二代高选择性、强效的BCL-2抑制剂,在前期的研究中显示出相比Venclexta(维奈克拉)更强效的活性,并可能具备克服维奈克拉的耐药性的潜力。由此,百济神州启动了Sonrotoclax头对头维奈克拉的临床试验,不知能否复制泽布替尼的成功。

维奈克拉是目前全球唯一上市的Bcl-2抑制剂,近几年保持良好增长态势,2023年销售额达22.88亿美元,同比增长13.9%,艾伯维预计销售峰值将达到60亿美元。

相较于已上市的BCL-2抑制剂,Sonrotoclax半衰期更短且无药物蓄积,有望带来更好的安全性特征。而且,sonrotoclax还布局了从单药治疗到联合用药,覆盖B细胞恶性肿瘤的多个适应症。

不过,sonrotoclax面临的压力也不小,Genta的奥利默森已申请上市,亚盛医药的Lisaftoclax、艾伯维的Navitoclax和梯瓦制药的奥巴克拉均已开展III期临床。

02

潜在国产“十亿美元分子”

如前文所述,一款药物想要成为年销售额超10亿美元的“重磅炸弹”药物,需要通过头对头试验印证全球“同类最佳”的优势,还要适用于大量患者,拥有足够大的市场空间。

对于国产药企而言,若想打造一款“重磅炸弹”药物,必然是能够投入大量的研发资金,尤其具备全球商业布局能力,或者与具备强劲营销实力的跨国药企牵手合作。

例如,金斯瑞生物科技旗下传奇生物牵手强生,就是典型的出海案例。

2017年12月,传奇生物与强生达成3.5亿美元首付款的合作协议,共同分享BCMA CAR-T疗法Carvykti的开发、生产和商业化权益。2022年,Carvykti迎来商业化,相继在美国、欧盟和日本获批上市。

具备BIC的产品优势,叠加强生强悍的商业化实力,使得Carvykti上市后持续放量,2023年总销售额达5亿美元,同比增长276%,未来或将突破10亿美元大关,成为“重磅炸弹”药物。

实际上,对于账上现金并不雄厚的国产药企而言,能够像百济神州这样高举高打、自建全球商业化团队的药企并不多,因此普遍选择与跨国药企合作完成出海。

由于可以把海外市场的商业化交给跨国药企,国产药企得以将精力和资金放在研发端,通过开展头对头试验打造“重磅炸弹”药物。

例如,康方生物开展了全球首创PD-1/VEGF双抗依沃西单抗(AK112)头对头K药单药一线治疗PD-L1阳性NSCLC的Ⅲ期临床,以及联合化疗头对头替雷利珠单抗一线治疗sqNSCLC的Ⅲ期临床试验。

尽管依沃西单抗尚未获批上市,但康方生物已就该药与Summit达成最高50亿美元的出海授权合作,并于2023年上半年收到了总计等值于5亿美元的首付款。

信达生物开展了GLP-1R/GCGR激动剂IBI362(玛仕度肽)头对头司美格鲁肽针对早期2型糖尿病合并肥胖患者的III期试验;科伦博泰完成了TROP2 ADC药物SKB264(MK-2870)头对头吉利德Trodelvy(戈沙妥珠单抗)的研究,显示出更高安全性和疗效。

2022年5月,科伦博泰将SKB264的海外权益以超14亿美元授予默沙东,目前后者已围绕SKB264启动了三项III期临床,以及开展联合K药治疗多种实体瘤的试验。

另外,亿帆医药针对全球首款第三代长效G-CSF亿立舒(F-627,艾贝格司亭α注射液)开展了头对头Neulasta(非格司亭)的研究。其中,Neulasta是安进的重磅药物,销售峰值曾高达47亿美元。

在商业化策略上,亿帆医药将亿立舒中国境内的销售权益授予中国生物制药子公司正大天晴。2023年11月,亿立舒获美国FDA批准上市,用于治疗肿瘤患者在接受抗癌药物后出现的中性粒细胞减少症,预计将在2024年中于美国本土上市销售,后续还将拓展欧洲、巴西和日本等市场。

03

国产创新药出海再创新高,

酝酿“重磅炸弹”药物

按照国产创新药出海的思路,也能挖掘到一些潜在“十亿美元分子”。

尤其在过去的2023年,我国创新药企业对外授权合作规模再创历史新高,全年共发生70项license-out交易,较2022年的44项增长32%;已披露的交易总金额超过465亿美元,较2022年的276亿美元增长69%。

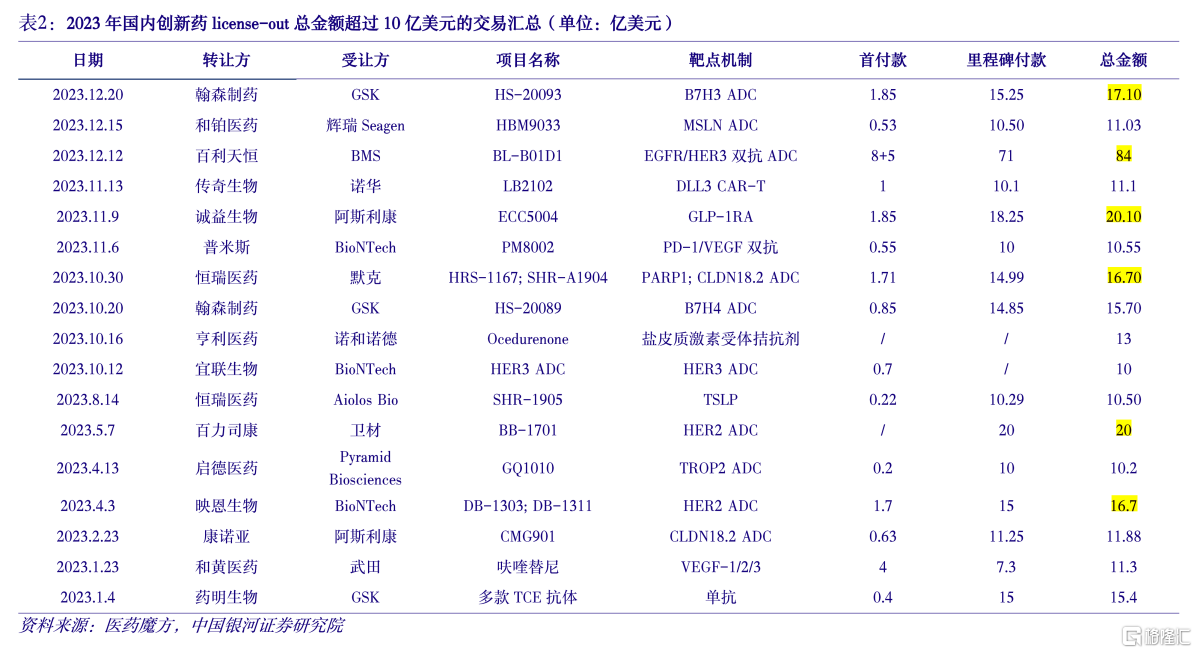

据银河证券研报披露,2023年国内创新药license-out总金额超过10亿美元的交易近20笔,药物类型涵盖单抗、双抗、差异化ADC、双抗ADC、CAR-T疗法和盐皮质激素受体拮抗剂等。

其中,总交易金额排名前五的BD项目,分别为百利天恒授予BMS的EGFR/HER3双抗ADC药物BL-B01D1、诚益生物授予阿斯利康的口服GLP-1RA药物ECC5004、百力司康授予卫材的HER2 ADC药物BB-1701、翰森制药授予GSK的B7H3 ADC药物HS-20093,以及恒瑞医药授予德国默克的两款药物(第二代PARP抑制剂HRS-1167、CLDN18.2 ADC药物SHR-A1904)。

不难看出,当前达成高额BD交易的药物类型,基本都是当下热门的ADC、GLP-1药物。这意味着,未来国产“十亿美元分子”或将有这些热门药物的一席之地。

以GLP-1类药物为例,诺和诺德的司美格鲁肽2023年销售额达212亿美元,与第一名的“全球药王”K药(250亿美元)相差不大,无疑是下一任药王的最有力竞争者。

不仅如此,礼来的替尔泊肽(Mounjaro)2023年销售额更是以高达970%的增速实现51.63亿美元,销售增速远超司美格鲁肽。

在GLP-1的风口下,诚益生物授予阿斯利康的口服小分子GLP-1药物ECC5004,也有了冲击“重磅炸弹”药物的行业背书。

当然,与跨国药企达成出海合作,只是万里长征走完了第一步,后续能否真正成为“重磅炸弹”药物,还有许多难关要攻克。

就目前来看,泽布替尼创造了新的历史,无疑为国产创新药的成长和国际化市场的开拓增添了信心。

参考资料:

1.各家公司的财报、公告、官网

2.《百济神州2023:泽布替尼全球收入首破十亿美元》,Insight数据库,2024-02-26

3.《医药行业2024年投资策略报告:创新药,估值底部,把握多主线机会-231230》,中信建投证券

4.《20240104-医药行业月报:创新药利好累积,期待政策支持》,银河证券