下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月以来,AI板块成了超跌反弹幅度最大的主线,通信/计算机/电子/传媒等平均都炒股了15%,寒武纪、浪潮信息、中科曙光等龙头几乎都从坑里爬回来了一半。

短短一个月,市场对TMT的配置就围绕着中外产业映射、新质生产力、半导体国产替代等多个方向快速轮动,大量的主题挖掘反映的其实更多是风险偏好的回升,敢于追逐去年四季度已经大幅调整的板块。

其中,汽车、机械设备、家用电器等传统赛道其实也收获了不小的涨幅,反弹力度甚至高于一直稳增长,保持高分红的煤炭、石油。经过一年的调整,前者估值已经来到一个较低的位置,等待重新被认可的机会。

这个机会,随着此次“两会”再次重点提出“鼓励和推动消费品以旧换新”,让市场有了更明显的感受。

01

上月23日,中央财经委员会的第四次会议公布,要实行大规模设备更新和消费品以旧换新。月初,国务院常务会议通过了《推动大规模设备更新和消费品以旧换新行动方案》(简称“方案”),提出要有序推进重点行业设备等更新改造,积极开展汽车、家电等消费品以旧换新,形成更新换代的规模效应。

先说说对我们生活影响更大的“以旧换新”。

消费领域的“以旧换新”不是新例,这一举措是结合当下内外需趋势的判断而提出的。

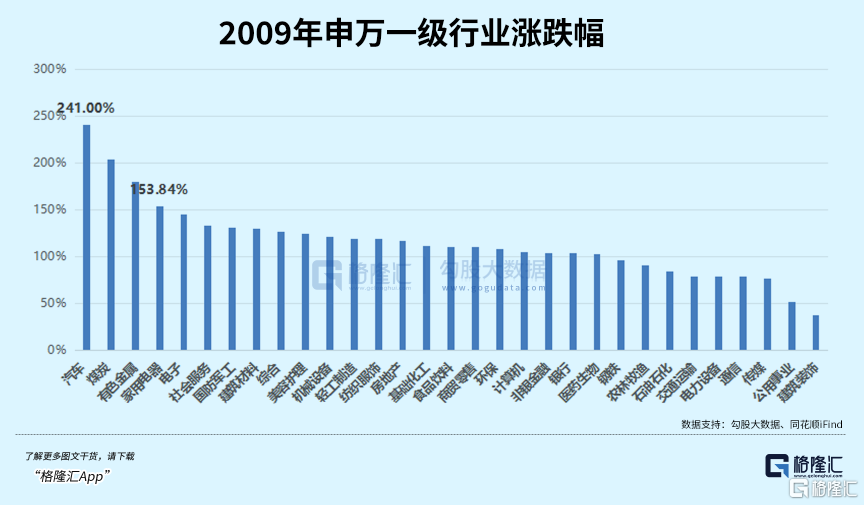

上一轮“以旧换新”方案曾于在2009年6月份出台,当年是什么情况?

08年的金融危机造成全球经济迅速降温,外需收缩对中国出口也造成不小的冲击,09年1月出口曾经进入两位数的负增长时期,拖累一季度GDP同比降速至6.4%。

当时,为了拉动内需提振经济,政府打了两张很重要的牌。一张是大家熟知的“四万亿计划”,另一张牌,就是汽车家电“以旧换新”。

具体,国家三部门开展家电下乡工作,对包括彩电、冰箱、洗衣机、手机等产品,按照销售价格的13%给予补贴,之后又将补贴品类范围扩大至热水器、电脑、空调等。

2009年至2011年的家电“以旧换新”政策补贴规模共300亿,拉动消费3420亿元,拉动倍数超10倍。农村每百户的家电保有量实现了质的突破。

汽车方面,从09年6月开始,国家通过减征购置税和给出置换补贴,覆盖乘用车、商用客车,载货卡车等汽车品种。实行的一年里,我国共计销售汽车1628万辆,累计同比增加63%。

那么,市场如何反映这项政策利好?

09年政策刚落地时,市场尚且处在观望期,但随着政策落地加速推进,居民消费拉动逐步体现在企业业绩之上,当年汽车和家电板块逐步走强,回报率领先全行业。

以史为鉴,“以旧换新”对应着刺激内需,但市场真正关注的,无非是财政上如何补贴,出多少力,能刺激多少需求,出来多少增量的问题。

首先今时不同往日,无论是家电还是汽车,这些年随着保有量和渗透率一路提高,已经很难再有大的上升空间。

上一轮是解决“有没有”的问题;这一轮,更多的是把上一轮销量转化成增量。

常用家电的安全使用年限也大多集中在8-10年,而大规模家电下乡活动结束也已超10年。

根据产业在线数据,2008-2013年三大政策期间,国内家用空调/冰箱/洗衣机销量分别达约3.0/2.9/1.9亿台,距今到了更换的时间点,还要考虑疫情三年被延迟的更换需求,未来随着房地产逐渐企稳得到释放。最近的数据显示,3月家用空调/冰箱/洗衣机内销排产分别同比+17.3%/12.2%/5.3%。

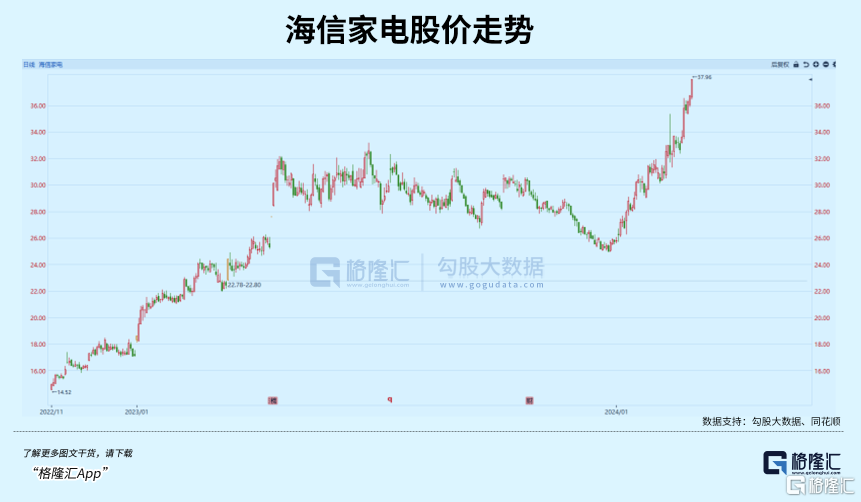

在基本面和政策双重利好预期下,原来估值已经很低的白色家电顺势酝酿了一波反弹,格力,海尔,海信家电年初至今都积累了不少涨幅。

从09年至今,在需求侧,汽车消费也发生了翻天覆地的变化,特别是去年,在地产链普遍下滑的背景下,汽车对消费数据的拉动效应在持续增强。

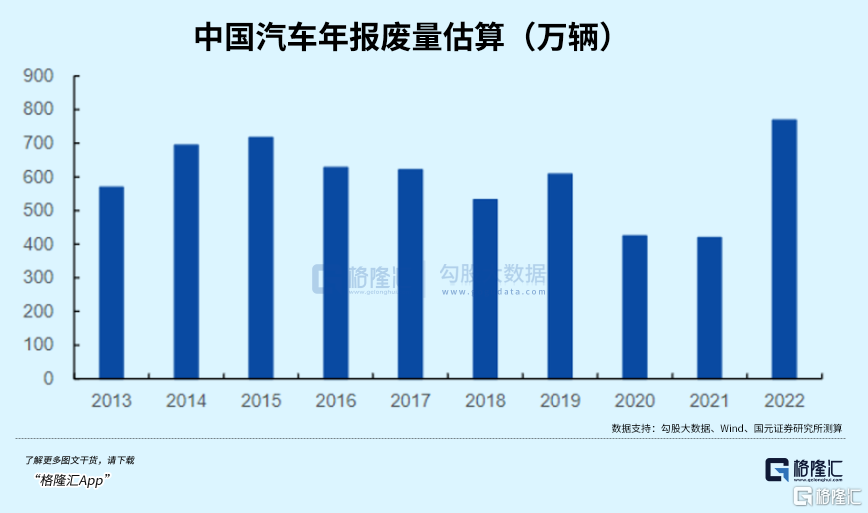

当前汽车市场沉淀着较强的更新需求。

其一,从汽车历史报废周期看,2022年报废量与2006年销量相当,但汽车年销量先后在09年和13年跨过1000万和2000万大关,未来也将进入报废注销阶段,目前报废高峰期仍未到达,意味着新增替换需求至少还能托着销量往上走,以旧换新的政策正好能加速换车周期。

其二,乘用车消费价格弹性更高。近几年新能源汽车扛起了汽车消费的大旗,随着渗透率提升,面对同质车型供应的增加,需求显得相对不足,所以持续地在打价格战。年初至今,车企为在淡季里守住份额,纷纷响应了比亚迪的降价,这是市场行为。

那政策思路上,方案突出强调了要“加大财税、金融等政策支持”,可以看到,未来具体的补贴政策还有待落实。

有机构预测,财政对消费品以旧换新支出预计约2000亿左右,刺激耐用消费品更新需求约4000亿左右,推动社零增速提升1个百分点。

虽然不足以复制当年的增速,但对于支持消费板块中产品力较为突出的公司业绩修复,应该是大有帮助的。

02

大规模设备更新与消费以旧换新一起提出,消费和生产是互相促进的循环关系,但这轮设备更新不能简单理解为产能扩张。为什么?

大规模的固定资产投资与设备更新通常发生在宏观经济压力小,设备利用率不断抬升的复苏阶段,如2004-2008年,2010-2011年,2017-2018年,2021-2022年,对应着制造业投资增速提高,同时设备利用率偏高。

如今在供大于求的基础上要求中上游扩大投资,是不切实际的。

去年产能利用率才一度见底,最新的PMI也表明市场需求增速慢于生产,价格水平仍然疲弱,部分行业的库存周期还未到主动补库的阶段,企业投资意愿是不高的。

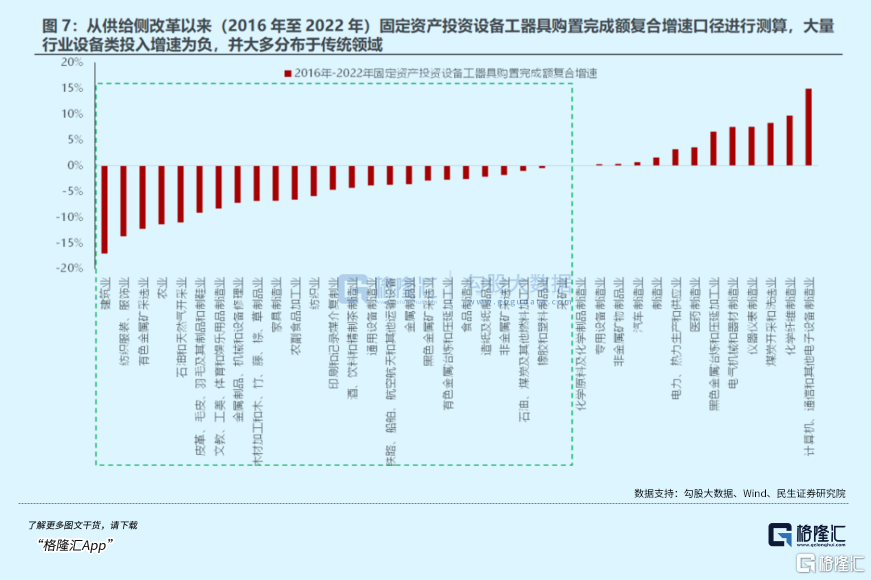

设备更新的说法在历年经济工作会议中多有提及,但内涵已经发生了实质性变化。结合关键词,这次的提出可能对应着几个目的:1)复制供给侧改革,加速部分行业产能调整出清;2)拉动新一轮设备投资,提高高端化、数智化、绿色水平;3)引导PPI走出负区间。

从供给侧角度,设备投资目前大致出现两种情况,一是大部分行业因为产能过剩或者需求不足而且长期缺乏资本开支;二是设备折旧寿命逐渐缩短,传统领域的行业固定资产折旧比例大都超过了50%。

传统设备领域,例如船舶、机床在设备寿命上均处于替换周期,是有望受益于政策的行业。

以周期性明显的船舶行业为例,08年泡沫被戳破后行业陷入过剩局面,上一轮大周期里有超过10%以上修建船舶的平均寿命超过20年,船体老龄化影响下游运输能力。除此之外,船舶行业对二氧化碳排放量有明确的指标划分,意味着航运业将推进传统燃料船的替换。

来源:图虫

头部船企上市公司包括中国船舶,中国重工,中船防务、中国动力等都是受益标的。尤其在经历整合行业集中度提升之后,中国造船业在新接订单、造船交付量和在手订单量方面均位居世界第一,中国船舶更是中字头里的景气标的。

还有工业母机。

制造设备的机器是生产一切工业品的基础设备。从机床更新周期来看,传统机床的更新周期约为8-10年。上一轮机床投资建设高峰期是2011-2014年,现正进入新一轮更新换代周期。

近期山东省发布了对工业母机的规划,明确到2025年,全省工业母机产业实现营收超过700亿元,2027年超850亿元;到2027年重点企业工业母机国产化率达到75%左右。

自2月初触底以来,政策利好成了板块反弹的一味良药,板块在反弹中积累了超30%的涨幅。

当然了,因为并非大规模的制造业投资,设备更新能够对相关板块与整体内需带来多大的增量同样依赖于政策的具体力度(比如大力度的贷款、抵税优惠)。

03

在当前需求不足为经济主要掣肘的情况下,因为财政政策更容易转化为实体经济的消费与投资,从而拉动经济,工具加码力度尤其受到市场关注。

从两会提出的工作目标来看,2024年GDP目标维持5%不变,财政赤字率拟按3%安排,规模比去年还多了1800亿元。

如果把专项债、特别国债纳入赤字范围,那么实际赤字水平已经达到6.6%的水平,高于去年的6.1%。而且考虑到去年四季度发行的1万亿国债主要将于今年使用,国家从今年开始拟连续几年发行超长特别国债,规模也是1万亿元。

新增加的1800亿赤字和特别国债都由中央承担,这说明中央是有在主动加杠杆,为地方财政挪出空间。

目前资本市场里,产业趋势的验证对缓解AI赛道资金拥挤度的状况至关重要。所以未来是继续维持高胜率的哑铃型策略,还是拥抱基本面主线,这就要看财政刺激的兑现程度了。

如果从财政刺激,到需求回暖,再到实体经济主动加杠杆的过程逐步兑现,资源型行业(有色金属、石油、贵金属)和传统制造业(船舶制造、钢铁、汽车、家电、造纸)等顺周期板块或许会有更大的上涨空间,不妨继续关注。