下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美股高位震荡,A股进入到3月会议期间,开始走势平稳,没有明确的投资方向。北向资金本周小幅度净流入为主,出现了明显的资金承接力度,两市成交量多次上万亿元,这也说明场外资金有进场迹象。指数在关键时刻一直有权重护盘,市场悲观情绪有所好转,这里要重点注意政策面和消息面的利好,有望带动新一轮赚钱效应的发酵。

骑牛看熊发现受益元宵周边游、短途游带动,春节假期尾声出游热度仍较高,春节节后国内旅游机酒价格水平进一步回落,错峰游接棒下关注客单价高的租车自驾出游行消费习惯持续渗透。2024年我国入出境旅游市场的复苏进程将进一步加快,全年入出境旅游人次和国际旅游收入将分别超过2.64 亿人次、1070 亿美元。随着中国游客重返全球旅游市场,叠加多项政策催化,出境游、入境游有望进入加速复苏通道。

三大指数集体低开,创业板指数跌逾1%,两市红盘个股不足300只,题材板块方面航空、黄金、有色等板块表现较强,CXO、减肥药、云游戏等板块表现较差。军工板块展开拉升,观想科技20CM涨停,宝塔实业涨停,晨曦航空、北方长龙等快速冲高,国防军工行业是5年计划周期性行业,十四五行业发展可类比十三五,2024年到2025年有望迎来2年加速发展期。稀土永磁板块异动,中国稀土冲击涨停,西磁科技、中科磁业等多股跟涨,中国稀土集团近日在总部召开稀土资源增储上产与高质量发展专题会,进一步提升稀土资源保障能力和绿色高效开发利用水平,确保稀土增储上产取得新突破。

液冷服务器概念快速回升,统一股份、川润股份2连板,英特科技涨超10%,英伟达将推出B100 CPU,英伟达将从B100开始,未来所有产品的散热技术,都将由风冷转为液冷。存储芯片概念股反复活跃,盈方微、长电科技等多股涨停,江波龙、华海诚科等纷纷跟涨,由于AI需求强劲,HBM和DDR5的订单有望增加,三星电子和SK海力士加强对高价值DRAM产品的关注,正在考虑增加工厂的半导体晶圆投入量,生产HBM、DDR5和LP-DDR5等高价值产品。旅游酒店板块异动拉升,大连圣亚涨停,西安旅游、长白山等跟涨,今年提前关注五一期间出行产品的用户,已同比上涨超五成,更多用户更早关注五一出行产品。

黄金股走强,金贵银业2连板,赤峰黄金、四川黄金等纷纷跟涨,美国经济数据超预期下行,美联储年内降息预期再度夯实,叠加NYCB风波再起导致市场对美国银行业以及商业地产行业的担忧加剧,内外金价共创阶段新高。飞行汽车概念股震荡拉升,金盾股份20CM涨停,马斯克旗下SpaceX公司支持的飞行汽车公司Alef Aeronautics表示,其未来电动垂直起降(eVTOL)汽车已经获得了2850多份预订单。传媒板块探底回升,掌阅科技、文投控股等多股涨停,近日也在网络发布了一部AI生成的《西游记》动画短片,视频长约近4分钟,以《西游记》原著第一集为蓝本,用AI描绘出了花果山、仙宫、人间城池等场景。

大盘:

创业板:

【大盘预判】

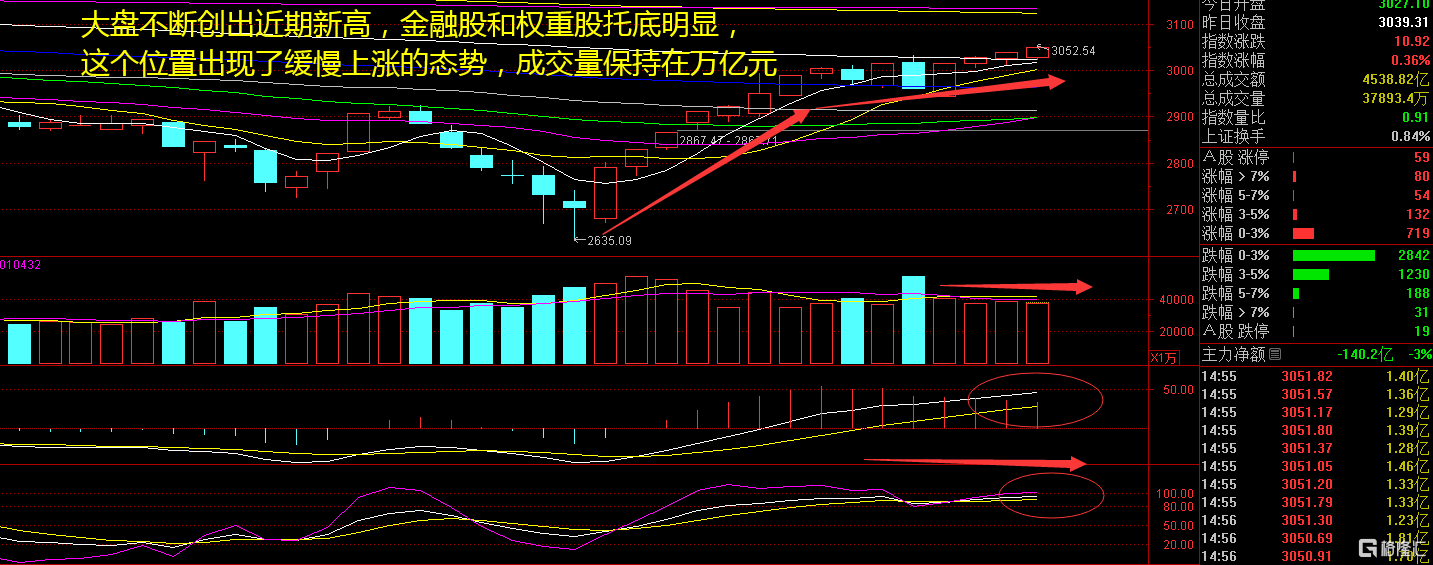

上证指数周二低开高走,从盘面走势上看与周一相一致,仅仅只是红盘震荡,没有明显的拉升动作,也没有大跌的行情。值得牛哥注意的是香港恒生指数跌幅有点大哟!目前金融股和权重股助力指数企稳,中小盘股还是异动明显,有“地天板”,就有“天地板”,这个玩法也说明指数企稳后,短线资金波动明显较大。接下来注意上证指数能否在3040点之上稳住。

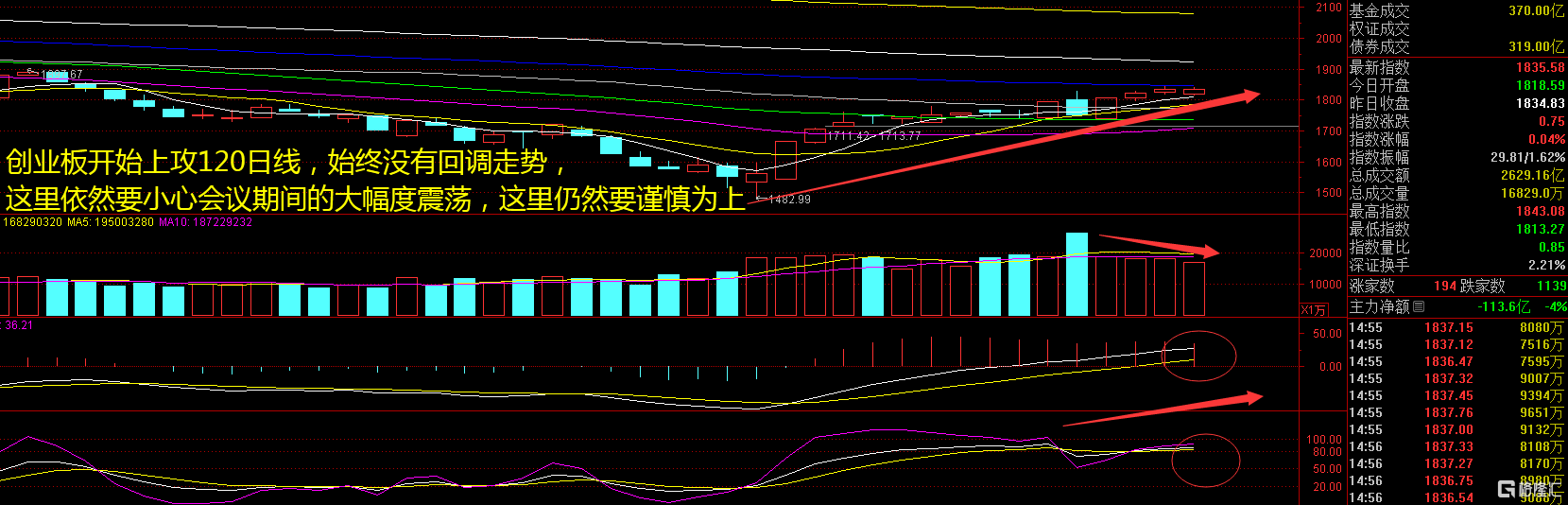

创业板指数周二围绕红盘震荡,在5日线明显上涨的走势,现在离120日线近在咫尺。题材板块轮动较快,但是轮动节奏变动无法跟上,一方面是受到外盘利好带动的行情走高,另一方面是3月会议的相关利好推动行情有所改变。这里还要注意新的板块方向将会如何出现?接下来注意创业板指数能否在1830点之上稳住。

【淘金计划】

我国经济逐渐进入节后复工阶段,临近两会召开政策预期升温,市场逐渐进入情绪与价格的正反馈状态。市场经过此前较长一段时间的下跌,目前多数行业估值处于较低水平。截至2 月下旬,绝对估值来看,银行、房地产、建筑装饰、钢铁等处于1 倍PB 以下。从过去五年、十年的市净率分位数来看,半数以上行业处于历史10%以下分位数水平。后续随着流动性冲击逐渐化解,企业盈利的改善,市场有望逐渐筑底回升。

题材板块中的通信设备、飞行汽车、航空等概念是资金净流入的主要参与板块,房地产、保险、证券等概念是资金净流出相对较大的板块。骑牛看熊发现自驾游、自助游、个性定制游、家庭亲子游、夜游热度高涨,赋予出行更加丰富的旅游消费场景;旅游市场下沉效应显著提升。在互免签证、通关便利和航线恢复等利好政策推动下,出入境旅游加速恢复。

我国大众旅游进入全面发展的新时代背景下,供给端与需求端所出现的新变化有望催动整体服务消费景气延续。中长期来看居民消费需求出现结构性变化,旅游等体验式消费需求旺盛,板块景气预计将贯穿2024年全年。

经文旅部测算,春节假期8 天全国国内旅游出游4.74 亿人次,同比增长34.3%,按可比口径较2019 年同期增长19.0%。定制游订单同比增长超5 倍,旅游消费升级趋势明显,门票玩乐订单均价同比翻番,定制游人均价格同比增长2 成。

中国进入深度老龄社会,为银发旅游带来显著商机。据统计局2023 年数据,我国65岁及以上人口比例已达15.4%,符合深度老龄社会标准。当下一代中老年人退休后将拥有更多闲暇时间和充裕资金,使得旅游业将成为未来银发消费主要市场之一。

春节旅游数据火热,中长线旅游增幅更高,旅游数据同比增幅明显。旅游加持作用下酒店超预期,餐饮预估基本符合预期,春节假期收官,旅游消费呈升级趋势。多样旅游产品叠加传统节日体验,有望在后续节假日助力各地旅游需求延续增长势头。