下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近我偶然间翻了下2024年1月的土地拿地名单,内心突然就咯噔了一下

以往最熟悉的招保万金,勉强还能剩两个

取而代之

来源:中指研究院

石家庄城发投资集团、广西柳州城市建设投资发展集团,以及西安城投置业...

排在靠前的除了国央企外,几乎都是城投公司在土地端托举着楼市

哪怕是在销售业绩上

当众多千亿级房企撤退之际,一个个城投公司却开始逆势抢占市场

2023年北京房企销售金额Top30榜单中,出现了3家北京区级城投公司

同样的上海,城投控股也凭借111.3亿的销售额挤身去年20强

如今的地产榜单,真的要被城投公司霸屏了

而且是“霸”到惊人的程度

01

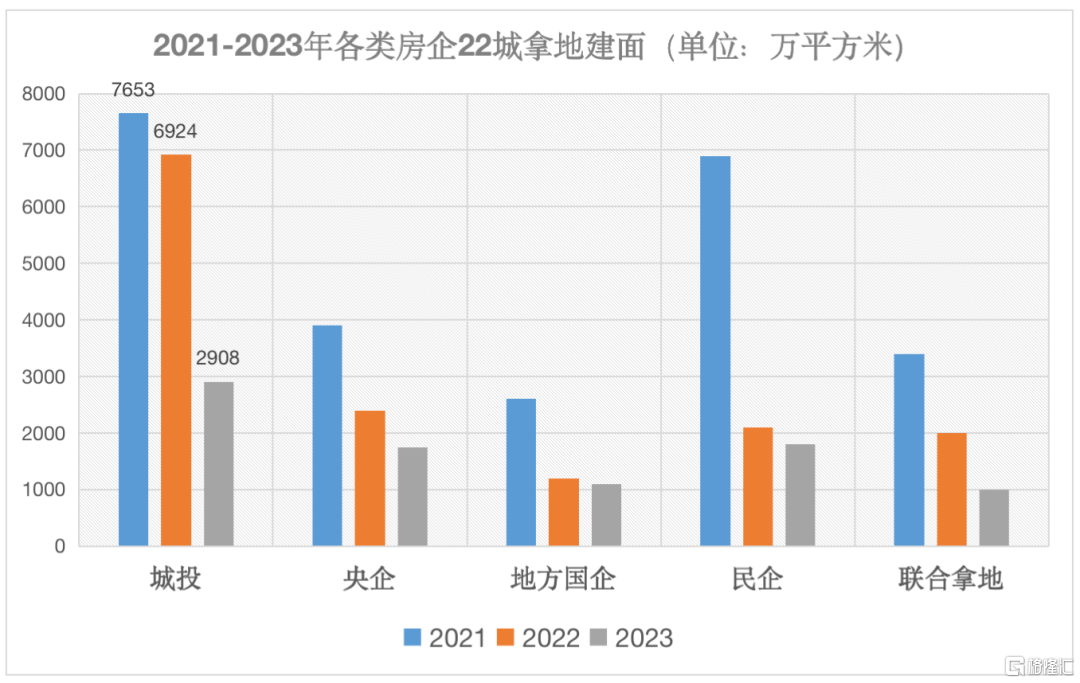

各位可能想不到,这三年来城投包揽了全国近一半的土地

其实自2021年集中供地以来,土拍的热度开始高开低走

从去年各批次拿地企业也可见一斑,民企几近隐身,就连品牌房企的露面机会也少得可怜

而反观我们的城投企业

整个2021到2023年,这三年间

来源:CRIC,截止2023年11月10日

来源:CRIC,截止2023年11月10日

参与拿地数量占比46%

单就城投企业的拿地量就接近土地市场的半壁江山

即使是土地成交相对最弱的2023年,城投公司拿地建面仅为2908万平方米,同比减少58%,但对比其他央企、民企,也是当之无愧的第一位

而伴随拿地量的攀升,也不断滋养着城投公司枝繁叶茂

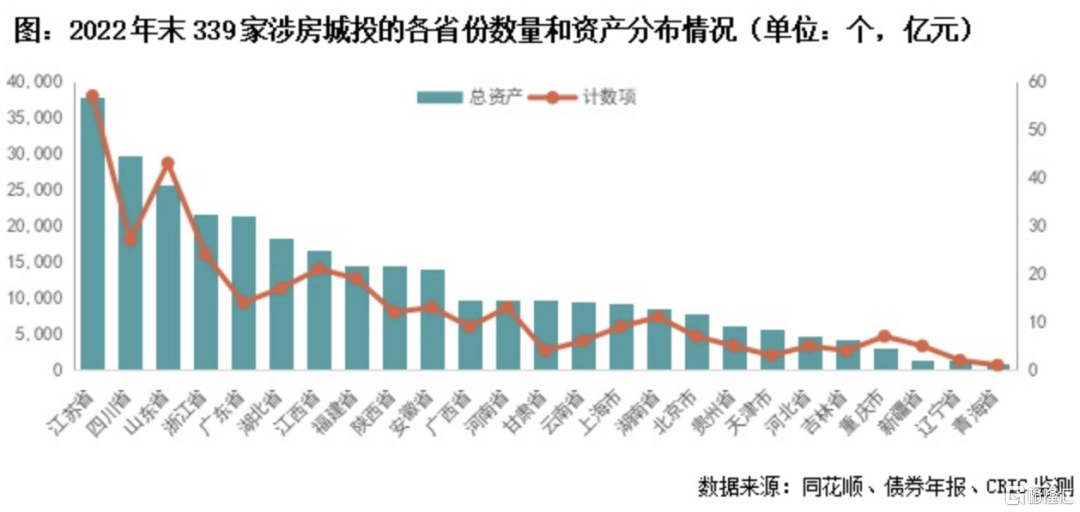

从资产规模来看

截至2022年末,超12.4%的涉房城投平台都集中在江苏省

达57家之多,总资产规模3.78万亿

排在第二的四川

更是产生了省内也是涉房样本城投中唯一一家资产规模破1万亿的城投平台,成都兴城投资集团有限公司

别忘了,还有我们最熟悉的地铁公司

来源:CRIC、上海易居地产研究院

来源:CRIC、上海易居地产研究院

广州地铁的174.16亿,深圳地铁的139.36亿

你甚至可以看到,整个2022年,深圳地铁拿了全市38.8%的土地,这样的占比怕是品牌房企也得望尘莫及

而当这股力量渗透进各个城市,也开始地产市场上的城投时代

根据Wind,2023年城投拿地金额最多的城市,前10名中有7个都集中在江苏

常州、南通、盐城、南京、扬州、成都、无锡城投累计拿地金额超500亿元

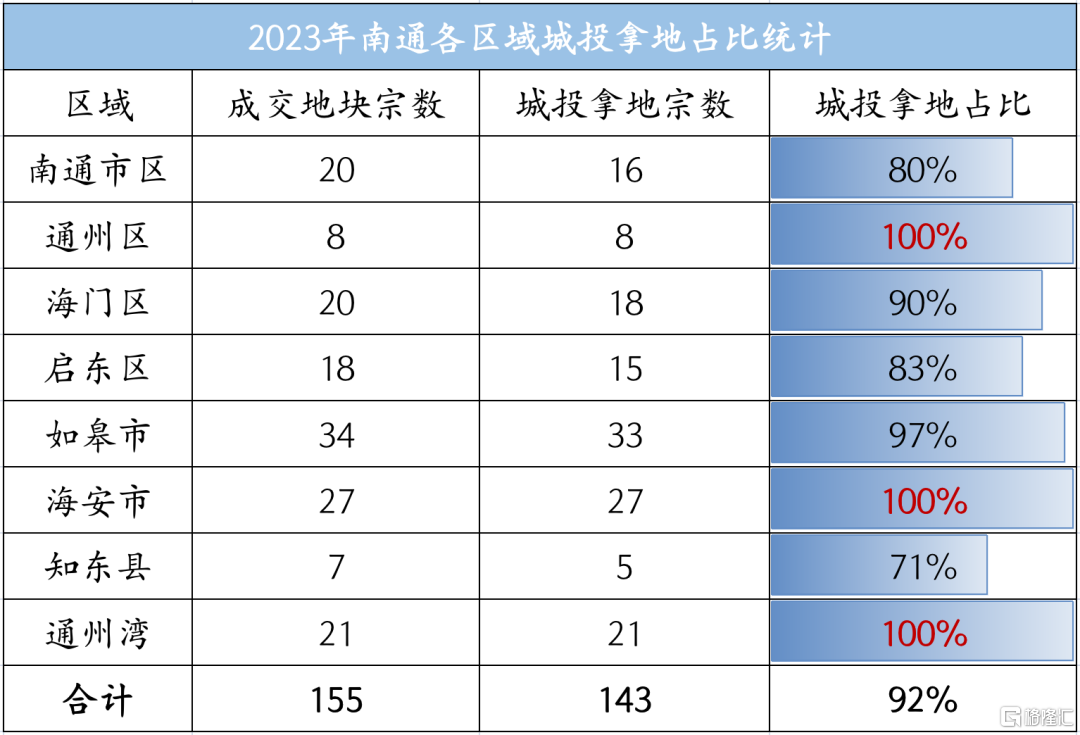

以排第二的南通为例

来源:南通市国有建设用地使用权网上交易系统

统计时间2024年1月2日

整个2023年南通成交的155宗成交地块中,有143宗为本土城投摘牌(包含5宗联合拿地)

占比高达92%,比2022年还要多9个百分点

尤其是通州、海安和通州湾,更是直接被城投包圆了

如此财大气粗的拿地方式,怕是在全部地产行业也很难再找出第二家了

02

而此刻城投公司疯狂拿地,可不止兜底那么简单

你要说真没兜底的原因么

那肯定不是

我想把当下的地产行情摊在任何一家房企面前,都得掰着手指过日子,曾经的疯狂扩张也早已是彼时蜜糖此时砒霜

记得2022年上海的第三批次土拍,其中24宗地都有且只有一组竞拍

而位于奉贤区的的3块地

来源:今日房产

来源:今日房产

最后都是当地城投接手

尤其是去年底,在非城投企业感受到市场的寒冷降低自己的拿地成本之后,更是让城投公司拿地占比飙升到了55%

所以表面的“疯狂”,更多也是为了让土地不流拍

但仅此而已么

城投本质上也是企业,具体到土地市场端

你会发现,其实他们也在改变

来看看现在城投的拿地名单,如果说拿下奉贤3块地是托底,那么还有更多地块,不仅风险极低,真就是好到令人羡慕

最明显的这几块

杨浦、长宁、黄浦豫园,无一不是上海绝对市中心

就拿长宁新泾地块来说

位于西郊板块,周边尽是夏都花园、檀宫等开发较早具有历史底蕴的别墅区

吸引了保利发展、中华企业、招商蛇口等6家企业参拍,最终还是花落上海城投控股

值得注意的是,该地块联动价高达16.3万/米,还创下“限价”政策以来上海土地出让指导价的最高纪录

低价拿下这些地块,岂非妥妥的稳赚

那如果你说,以城投的实力,本身作为开发商产品力算不上绝对强势,拿这么多地块真就能吃得下么

别急,还有一计妙招

叫合作开发

男女搭配干活不累的道理放在地产同样适配,不过这里是城投和其他房企

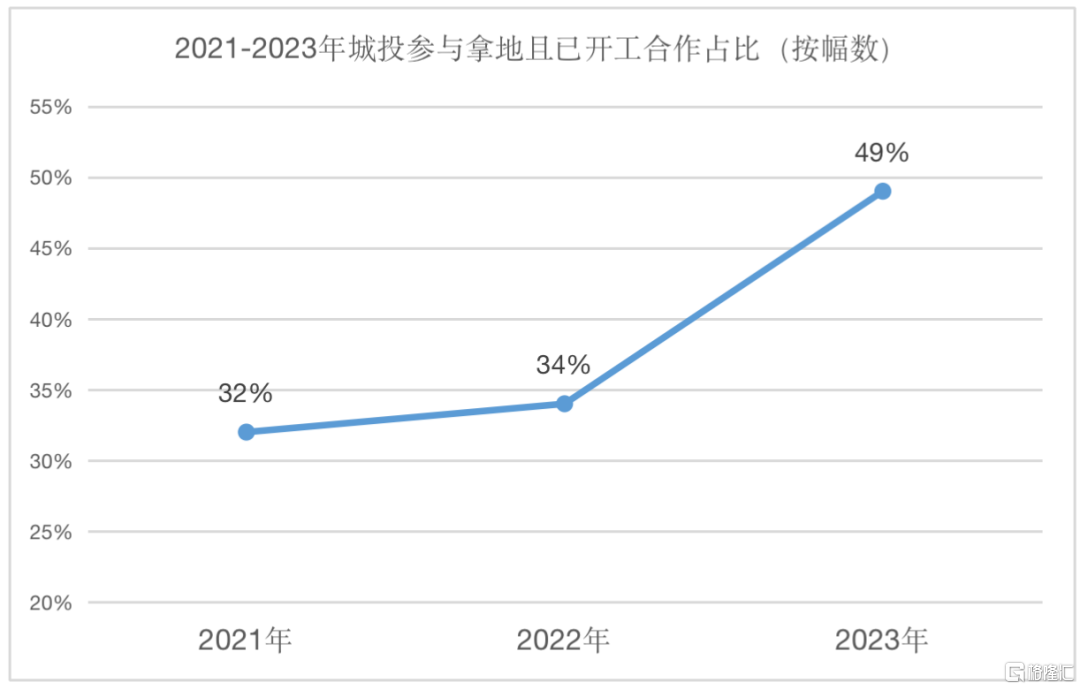

首先单就开工率来说,合作拿地的形式大大提升了城投企业被“诟病”的开工率

在过去三年集中供地中城投参与的2000+土地中

来源:CRIC

来源:CRIC

2023年最高接近50%,而城投独立拿地且未找合作方地块的开工率仅为21%

此外,和市场上有口皆碑的品牌房企合作,也能带来品牌溢价

最典型比如我们以前去过的武汉

一些融创参与城投的项目代理,也就是小股操盘,基本5%的股份,但项目销售阶段可以直接输出品牌和项目开发能力

来自武汉城投和融创开发的城投融创·武汉印,就荣获了当年度的“户型设计奖”

更深入点

去年10月,常熟城投同样和仁恒置地达成战略合作后,未来两个项目,更是从设计、施工管理、再到客户服务等房产开发管理全流程均采用仁恒体系

但这还不是对城投最大的好处

要记住,最好的变化,一定是提升自我

借着联合操盘,城投也可以更好学习优秀的合作伙伴们,以沉淀独立开发的能力,帮助公司内部开始专业化

跟大家说两个比较熟悉的

上海浦发集团、以及陆家嘴集团,以前大多是跟仁恒、华润置地等品牌房企联合操盘

如今也开始渐渐组建自己的团队,实现独立操盘

在兜底之上,有了好地块的供应,也有了好合作伙伴打配合赛

这才是当下城投企业愿意亲自下场的主要原因

03

但这并非是首次,这样的特殊时机其实有2轮

第一次

让我们把时间拨回2008年

那时候正值金融危机,大概在那年上半年,就是一种不知道为什么,整个市场客户完全真空的场景

这样的让人焦虑和无奈,其实如今的市场和当时有点类似

而那时拯救市场的

正是与城投紧密相关的大基建,也就是后来大家都知道的4万亿计划

从2008年底到2009年年初,发改委一口气批复了28个城市的城轨规划,投资的闸门随即打开

而作为本就是“地方政府投融资平台”的城投公司

则通过城投债的方式,开始大举进攻土地市场

融资的便利、热钱铺天盖地的涌入,开始裹挟着楼市没经历多久寒冬就急速反弹

2009年全国商品房销售面积9.37亿平方米,同比增长51%,从此以后地产人感受到了老天爷赏饭吃的好

所以我们说本质上

这一次的城投其实是完成楼市向基建型开发的转型

而表面看到所谓城投的疯狂拿地,也不过是整个行业转型需要付出的代价

那么

当我们目睹了上一次的转变,新一轮的入局又有什么不同

关键在这里,融资在变艰难

为什么过去企业敢玩高周转,因为大家都知道,只要运气好有一个项目成功解套,前期好几倍投入的拿地资金就能快速滚起来

曾经轰轰烈烈4万亿的背景下,拯救地产的同时也鼓吹了楼市的泡沫

而现在,不一样了

每拿一块地,就必须保证能够卖得掉,且有利润,任何前期的不谨慎都会造成后期销售的满盘皆输

所以此时此刻城投公司的躬身入局

他们一方面干着兜底的活,一方面也在不断进化自己,从地块选择上,从联合开发上,不断吸取品牌房企的开发经验

这里有时代的背景,也是基于当下企业的生存之道

背后最大的夙愿

兜底亦或是合作开发,再次浮出水面,其实也是为了迎接下一阶段地产市场的到来

稳定

因为只有稳定才意味着有可持续的可能,有健康下去的可能

好土地是有企业竞拍,项目也都可以正常开发,甚至稍微更远一点,也是为了实现房住不炒、租售并举的长线发展来存在的

这是解决问题

也确实是由城投特殊的企业性质决定的,属于他的使命

而当这些城投公司完成自己的使命后,下一步该怎么办,下一次的地产榜单又会是怎样的日新月异

都让我们拭目以待