下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概要

经济:美国方面,1月美国居民收支增速有所回落,收入回落或与税收调整有关。1月PCE价格同比增速延续下行趋势;2月美国ISM制造业PMI有所下滑,低于市场预期;1月核心资本品新订单同比增速也有所回落;2023年12月美国房价同比增速持续回升,2024年1月新房销售增速有所回落。

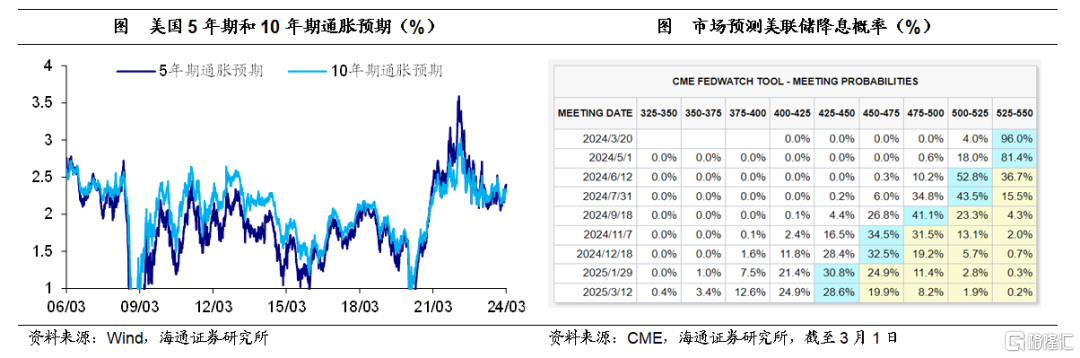

降息预期维持稳定,截至3月1日,市场预期美联储大概率降息时点仍维持在2024年6月,预期的年内降息次数仍为3次,降息幅度为75BP。10年期美债收益率回落至4.19%,或与景气指数下滑有关。

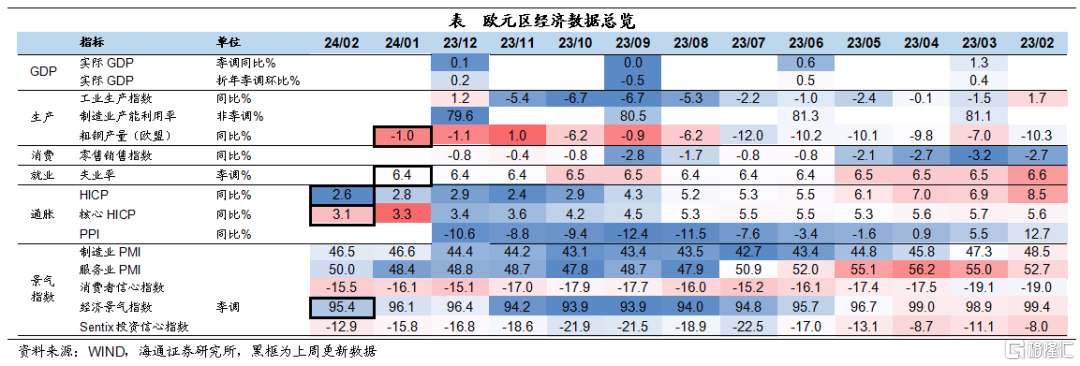

欧洲方面,2月欧元区HICP同比增速延续下降趋势,但回落幅度不及市场预期;欧元区19国景气指数有所回落,仍处低位;1月欧元区就业市场维持稳健,欧盟28国粗钢产量增速略有回升。

政策:美联储降息仍需等待,缩表速度或放缓;多位官员仍强调欧央行降息为时尚早;日央行或考虑退出货币宽松政策。

风险提示:海外货币政策调整超预期

1美国:居民收入为何走弱?

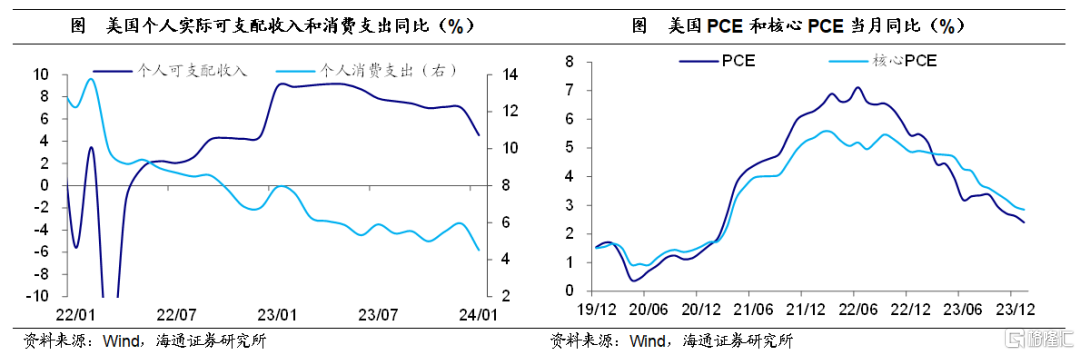

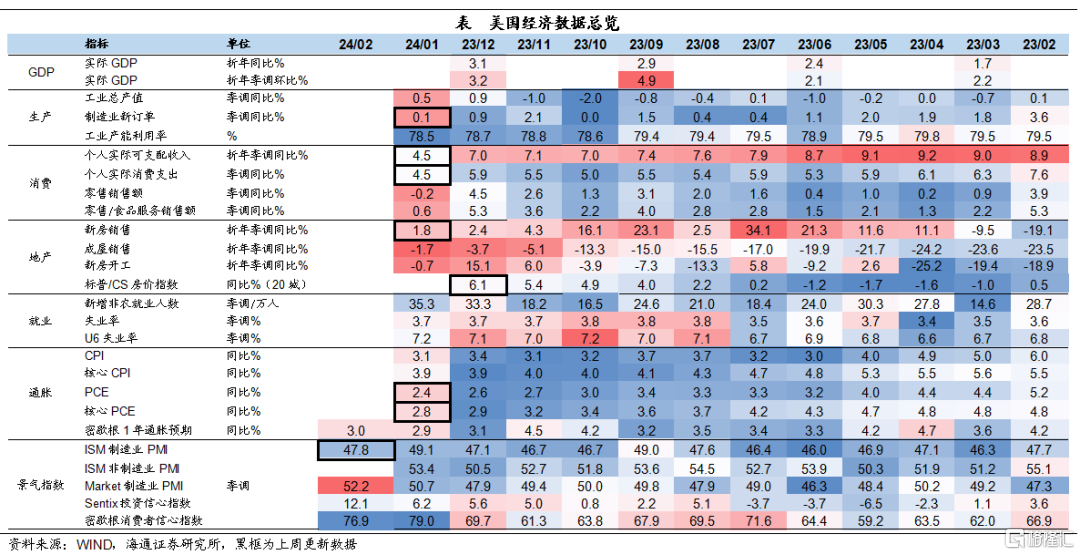

居民收支增速有所回落。2024年1月美国个人可支配收入同比增速为4.6%,较2023年12月下降2.4个百分点。个人消费支出同比增速较2023年12月回落1.4个百分点至4.5%,但仍高于疫情前的水平(2019年平均增速为3.5%)

个人可支配收入同比增速的回落或受居民税收调整影响。受高通胀影响,美国在2023纳税年度的税收通胀调整中,将标准抵扣额上调7%左右,较大减轻了居民税收负担。而随着通胀回落,2024纳税年度中,美国标准抵扣额以及各税级的门槛上调幅度均从7%回落至5.4%左右。

或受此影响,2024年1月美国居民个人所得税较2023年12月环比上升1662亿美元,环比增速达6.0%。因此,去年税收通胀调整下居民收入的高基数、以及通胀回落后个税缴纳的上升,或是个人可支配收入同比增速回落的主要原因。

通胀持续回落。1月美国PCE价格指数同比增速为2.4%,较2023年12月回落0.2个百分点。核心PCE同比增速较2023年12月回落0.1个百分点至2.8%,均符合市场预期。当前美国通胀延续降温趋势,核心服务仍将是决定通胀回落是否顺利的关键。考虑到短期美国经济仍相对稳定,在美联储确定能实现2%通胀目标之前或难以轻易降息。

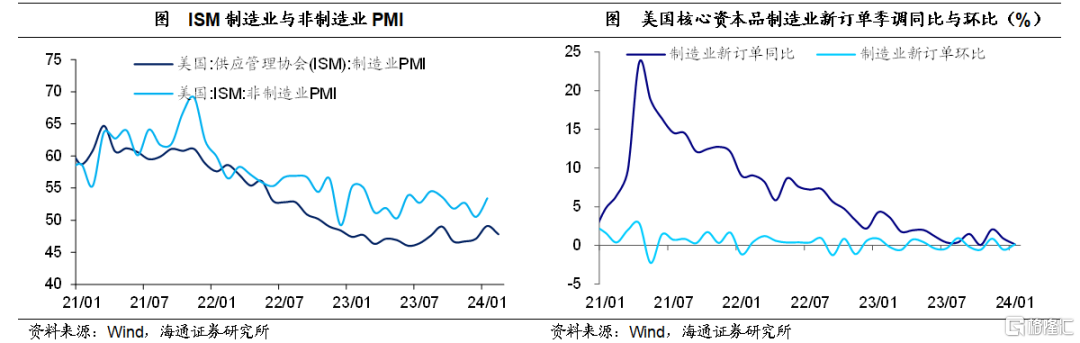

制造业PMI回落。2月美国ISM制造业PMI较 1月回落1.3至47.8,远低于预期的49.5,且已连续16个月处于荣枯线之下。具体来看,新订单指数较1月回落3.3至49.2,产出和就业指数分别为45.9、48.4,较1月也有明显下滑。相比之下,新出口订单分项有明显改善,由1月的45.2上升至51.6,进口分项也由50.1上升至53。

核心资本品新订单同比下滑。2024年1月,剔除国防与飞机的核心资本品制造业新订单同比增速为0.1%,较2023年12月回落0.7个百分点。不过,环比增速回升0.7个百分点至0.1%。

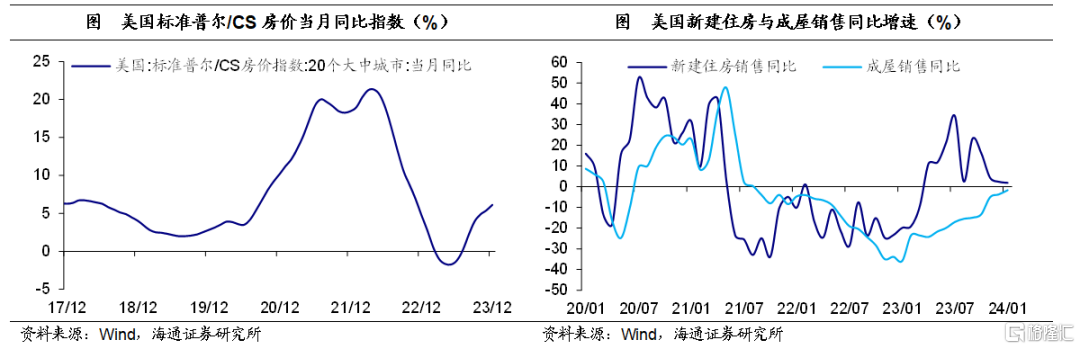

房价同比增速持续回升。2023年12月美国标准普尔/CS20个大中城市房价指数同比增长6.1%,较11月上升0.7个百分点,已连续七个月回升。房价的持续回升或抵押贷款利率高企下,成屋供给受限有关。

新房销售增速回落。2024年1月,美国新建住房销售为66.1万套(预期68.4万套),同比增长1.9%,较2023年12月回落0.5个百分点。当前美国抵押贷款利率仍处于较高水平(截至2月29日为6.9%),对居民购房意愿与能力或仍有一定压制。

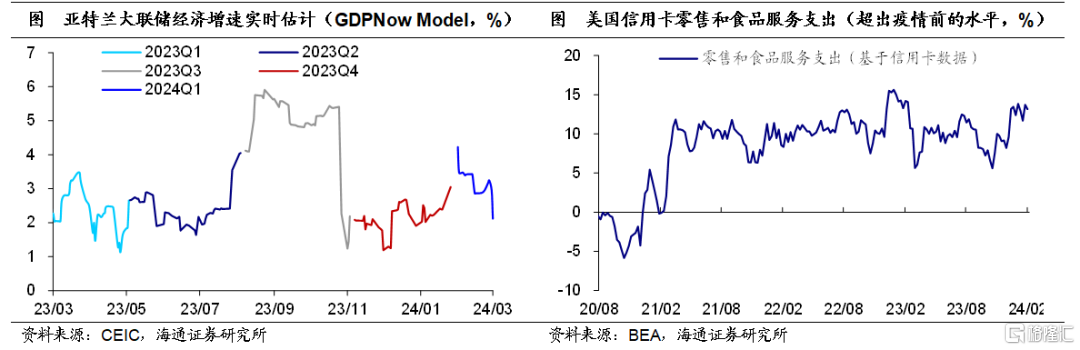

从消费高频数据来看,BEA基于信用卡、借记卡和礼品卡等交易数据估算的零售和食品服务支出显示,2024年以来美国零售和食品支出规模仍处于高位,明显高于疫情前水平,或反映出短期美国消费仍暂时稳定。

此外,截至2024年3月1日,亚特兰大联储GDPNow模型对美国一季度GDP环比折年率的估计为2.1%,较一周前下调0.8个百分点。

市场降息预期相对稳定。截至3月1日,市场预期美联储大概率降息时点仍维持在2024年6月,预期的年内降息次数仍为3次,降息幅度为75BP。

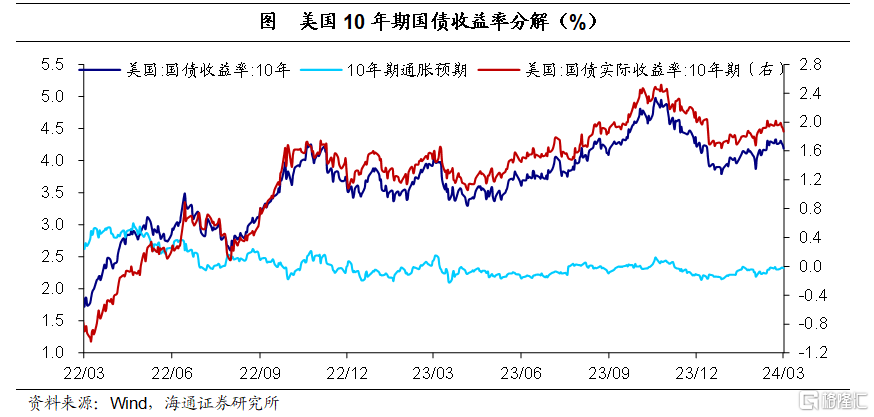

美债收益率回落至4.19%。截至3月1日,美国10年期国债名义收益率为4.19%,较前一周回落7BP。其中,10年期美债实际收益率为1.87%,较上一周回落9BP,10年期通胀预期较上一周回升2BP至2.32%。

2欧洲:通胀继续回落

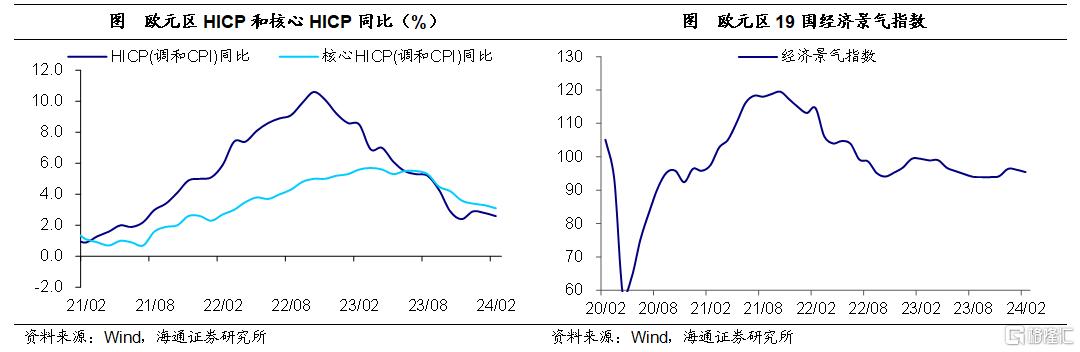

通胀同比继续回落。2月欧元区HICP同比增速2.6%,较1月回落0.2个百分点,但仍高于市场预期的2.5%,环比增速则由1月的-0.4%回升至0.6%。核心HICP同比增速回落0.2个百分点至3.1%,回落幅度同样不及市场预期(2.9%)。整体来看,欧元区通胀压力有所缓解,但去通胀“最后一公里”或仍面临一定不确定性。

景气指数仍处低位。2月欧元区19国景气指数为95.4,较1月下降0.7,与疫情前相比仍处低位(2019年12月为102.8)。在高利率的影响下,欧洲经济景气仍然承压。

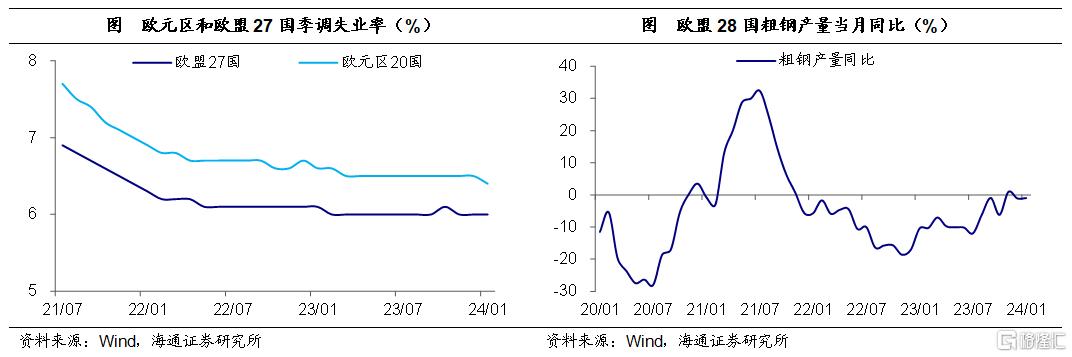

就业市场维持稳健。1月欧元区20国失业率为6.4%,较2023年12月下降0.1个百分点,处于历史低位。欧盟27国失业率为6.0%,与2023年12月持平。

粗钢产量增速略有回升。1月欧盟28国粗钢产量同比增速为-1.0%,较2023年12月回升0.1个百分点,虽仍处于负增长区间,但自2022年12月以来增速总体呈回升态势。

3政策:美欧降息或仍需等待

美联储降息仍需等待。纽约联储主席威廉姆斯表示,降息的步伐将取决于经济数据,降息预计会在2024年晚些时候进行。降息次数方面,三次是合理的起点。旧金山联储主席戴利表示,目前美联储货币政策状态良好,必要时可以根据数据调整政策进行降息,如果过快降息,通胀进展可能会陷入停滞。美国亚特兰大联储主席博斯蒂克也认为,通胀降幅显著超预期,但尚未达到目标通胀水平,今年夏季开始降息可能较为合适。美国波士顿联储主席柯林斯表示,今年稍晚实施宽松政策将是适宜的。美联储理事鲍曼指出,现在开始降息还为时过早,若未来的数据表明通胀进展停滞或逆转,仍将保留加息选项。

在缩表方面,达拉斯联储主席洛根指出,随着逆回购协议(RRP)使用情况逐渐缩小,美联储应放缓缩表速度。美联储理事沃勒指出,缩减资产负债表和政策利率的决定是相互独立的,美联储应该提高短期美债在资产负债表中的比例,将所持机构抵押贷款支持证券降低至零。

欧央行降息或仍为时尚早。欧央行行长拉加德表示,预计欧元区通胀将继续放缓,经济应当在今年稍晚回暖,但目前尚未实现通胀目标。欧央行管委Nagel表示,欧元区仍然缺乏可靠的薪资数据,如果过早降息,后果将是“致命”的。欧央行管委Holzmann认为,6月之前欧央行不太可能认真讨论降息,并且不会在美联储之前实行降息政策。欧央行管委Muller表示,薪资数据对利率政策的制定至关重要,欧央行在首次降息前需保持耐心。欧央行管委Stournaras指出,预计欧央行将在今年6月份进行首次降息。

日央行或考虑退出货币宽松政策。日本央行行长植田和男表示,日本通胀正快速放缓,一系列薪资谈判将给日本通胀带来尾部风险。日本央行委员高田创表示,日本经济正处于人们认为物价及工资水平不会上涨的“常态”改变的拐点,需要考虑包括退出货币刺激政策在内的相应措施。

风险提示:海外货币政策调整超预期

注:本文来自海通证券于2024年3月4日发布的《美国:居民收入为何走弱?——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)》,分析师:李俊、王宇晴、梁中华