下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

内需对制造业订单有所支撑。春节假期并未打断“稳增长”政策的积极作用。高技术产业维持较高景气度。

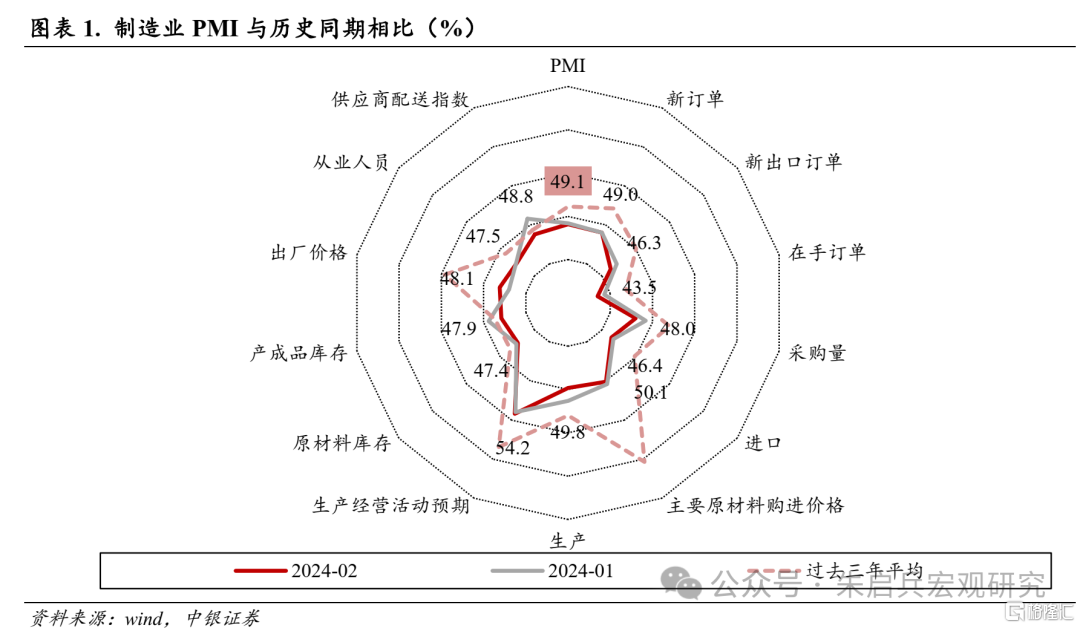

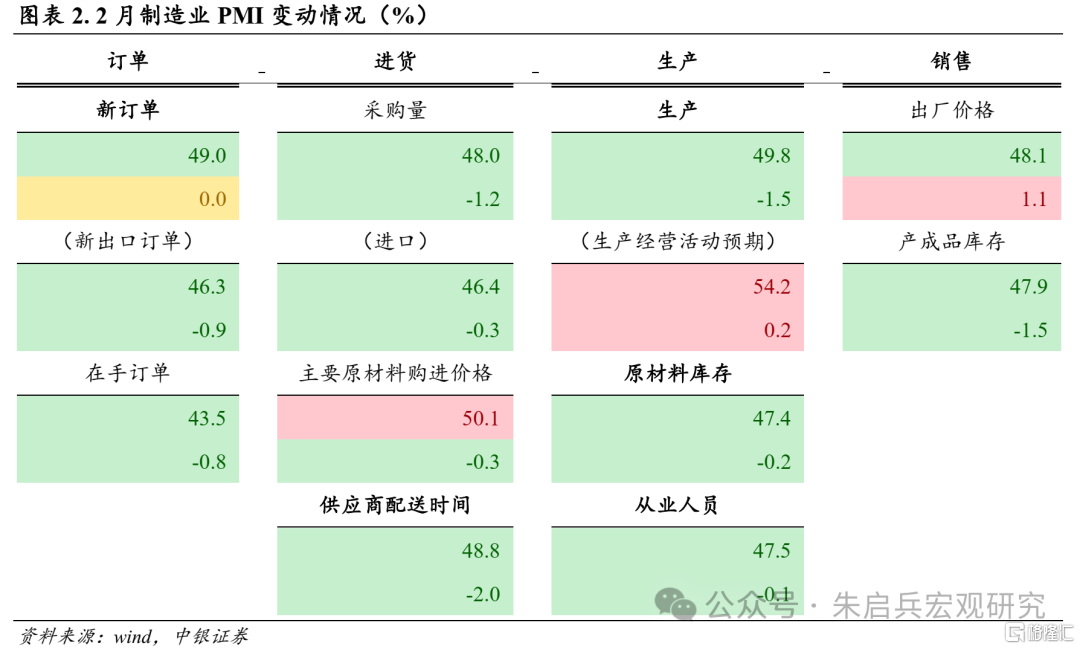

内需对制造业订单有所支撑。2月制造业PMI指数为49.1%,较1月下降0.1个百分点,制造业景气度仍处于荣枯线以下。着眼重要细分项,2月新订单指数49.0%,与1月持平,新出口订单较上月下降0.9个百分点至46.3 %,内需对制造业订单有所支撑。生产指数实现49.8%,较1月明显下滑1.5个百分点;原材料库存指数47.4%,较1月继续下降0.2个百分点;产成品库存指数为47.9%,较1月下滑1.5个百分点;从业人员指数为47.5 %,较1月继续下降0.1个百分点;供货商配送时间指数为48.8%,较1月明显下降2.0个百分点。企业预期方面,制造业生产经营活动预期指数实现54.2%,较1月小幅改善0.2个百分点。

春节假期并未打断“稳增长”政策的积极作用。2月制造业生产活跃度明显下滑,采购指数较1月下降1.2个百分点至48.0%,原材料库存、供应商配送指数环比同样有所下降,春节假期是影响生产活跃度的主要因素。

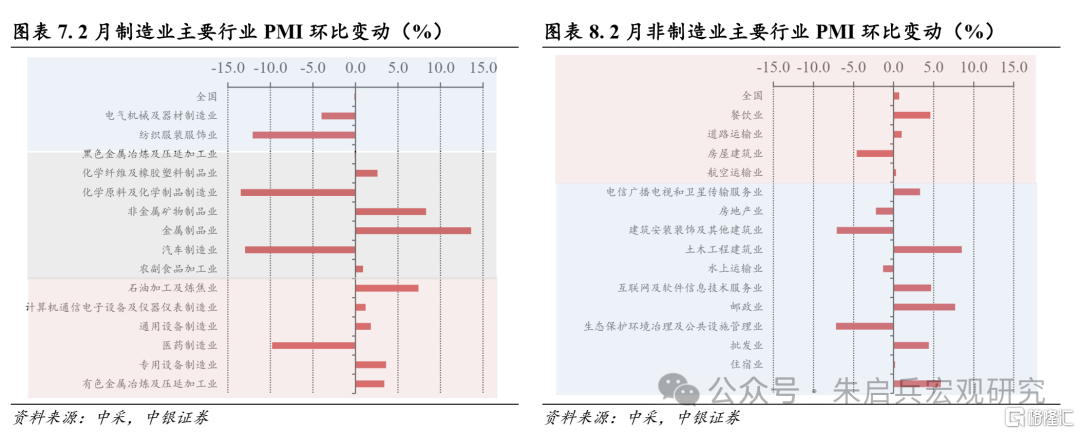

但从具体行业的表现看,春节假期并未打断“稳增长”政策的积极作用。一方面,部分原材料加工工业需求延续改善,2月有色金属冶炼加工业和金属制品业新订单指数分别明显上升14.8和27.5个百分点。另一方面,装备制造业出现“主动补库”迹象,2月专用设备、通用设备制造业出厂价格、新订单指数共同抬升;在需求、价格共同加厚产业利润的背景下,2月专用、通用设备行业产成品库存指数分别抬升3.0和7.8个百分点。

去年以来,“稳增长”政策从项目、资金等多方面积极发力,年内投资蓄势待发,装备制造业、原材料加工业景气度有望得到进一步提振。

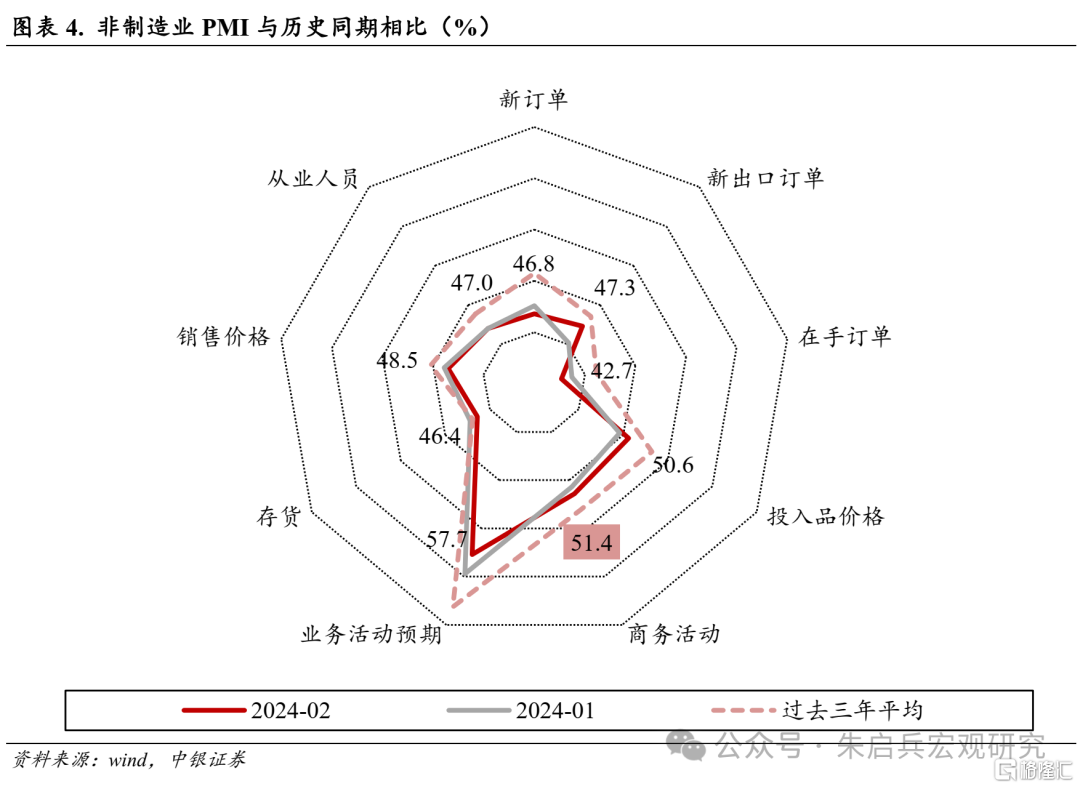

2月非制造业PMI指数延续回升。2月非制造业PMI指数实现51.4%,较1月继续增长0.7个百分点。从需求端看,2月新订单指数为46.8%,较1月回落0.8个百分点;外部需求有所回升,新出口订单指数实现47.3%,较1月回升2.1个百分点。

春节假期对非制造业供给效率有所影响。2月非制造业从业人员指数实现47.0%,与1月持平,仍处于荣枯线以下;供应商配送指数实现50.3%,较1月回落1.7个百分点。

风险提示:海外通胀韧性超预期;地缘关系的不确定性。

内需对制造业订单有所支撑

内需对制造业订单有所支撑。2月制造业PMI指数为49.1%,较1月下降0.1个百分点,制造业景气度仍处于荣枯线以下。着眼重要细分项,2月新订单指数49.0%,与1月持平,新出口订单较上月下降0.9个百分点至46.3 %,内需对制造业订单有所支撑。生产指数实现49.8%,较1月明显下滑1.5个百分点;原材料库存指数47.4%,较1月继续下降0.2个百分点;产成品库存指数为47.9%,较1月下滑1.5个百分点;从业人员指数为47.5 %,较1月继续下降0.1个百分点;供货商配送时间指数为48.8%,较1月明显下降2.0个百分点。企业预期方面,制造业生产经营活动预期指数实现54.2%,较1月小幅改善0.2个百分点。

春节假期并未打断“稳增长”政策的积极作用。2月制造业生产活跃度明显下滑,采购指数较1月下降1.2个百分点至48.0%,原材料库存、供应商配送指数环比同样有所下降,春节假期是影响生产活跃度的主要因素。

但从具体行业的表现看,春节假期并未打断“稳增长”政策的积极作用。一方面,部分原材料加工工业需求延续改善,2月有色金属冶炼加工业和金属制品业新订单指数分别明显上升14.8和27.5个百分点。另一方面,装备制造业出现“主动补库”迹象,2月专用设备、通用设备制造业出厂价格、新订单指数共同抬升;在需求、价格共同加厚产业利润的背景下,2月专用、通用设备行业产成品库存指数分别抬升3.0和7.8个百分点。

去年以来,“稳增长”政策从项目、资金等多方面积极发力,年内投资蓄势待发,装备制造业、原材料加工业景气度有望得到进一步提振。

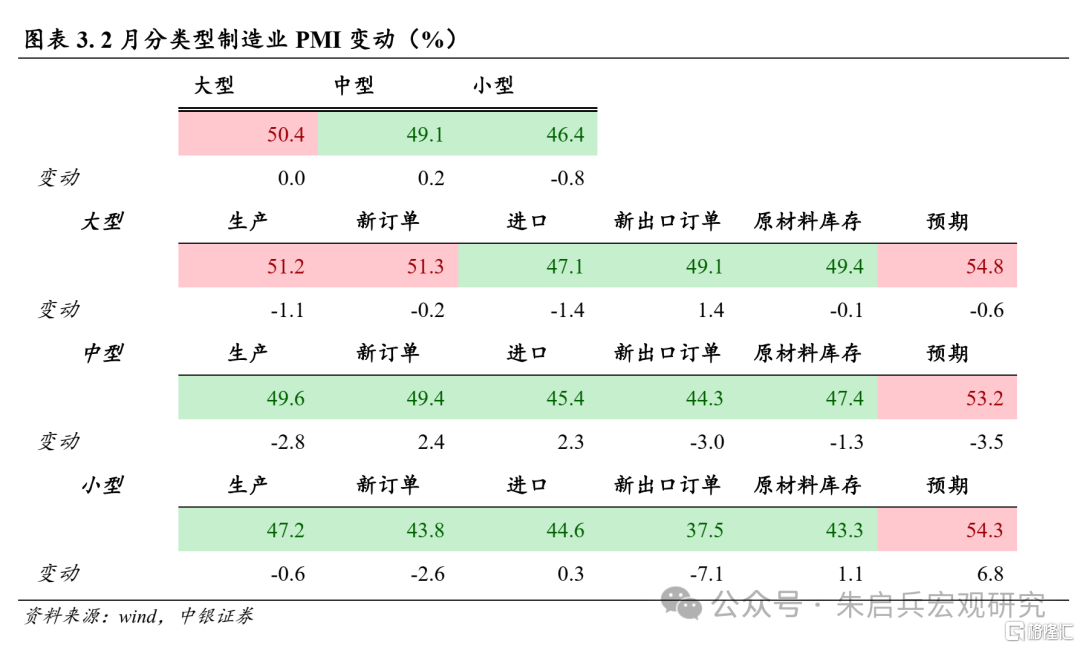

小型制造企业经营预期指数重返扩张区间。2月大型企业PMI指数实现50.4%,与1月持平。中型企业PMI指数为49.1 %,较1月延续回升0.2个百分点;小型企业PMI指数为46.4%,较1月继续下降0.8个百分点。

具体来看,2月大型企业生产指数51.2%,较1月下滑1.1个百分点;新订单指数51.3%,较1月回落0.2个百分点;中型企业生产、新订单指数环比分别变动-2.8和2.4个百分点;小型企业生产、新订单指数较1月分别下降0.6和2.6个百分点。2月大型制造业企业产、需指标均维持在荣枯线以上,对制造业景气度延续支撑;值得关注的是,2月小型制造企业生产活动预期修复,生产活动预期指数较1月明显回升6.8个百分点至54.3%,重返扩张区间。

2月非制造业PMI延续回升

2月非制造业PMI指数延续回升。2月非制造业PMI指数实现51.4%,较1月继续增长0.7个百分点。从需求端看,2月新订单指数为46.8%,较1月回落0.8个百分点;外部需求有所回升,新出口订单指数实现47.3%,较1月回升2.1个百分点。

春节假期对非制造业供给效率有所影响。2月非制造业从业人员指数实现47.0%,与1月持平,仍处于荣枯线以下;供应商配送指数实现50.3%,较1月回落1.7个百分点。

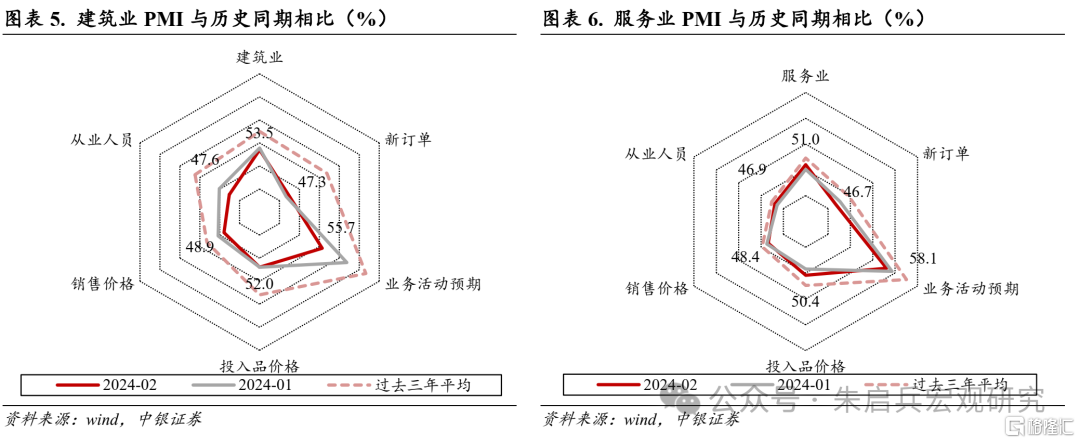

假期停工或是2月建筑业景气度回落的主要原因。得益于明年重点投资项目筹备工作的持续推进,2月建筑业PMI指数实现53.5%,较1月继续下降0.4个百分点。假期停工或是2月建筑业景气度回落的主要原因;2月新订单指数维持韧性,实现47.3%,较1月回升0.6个百分点,春节临近,项目停工对建筑业开工、用工有所影响。建筑业生产活动、经营预期均有回落,从业人员、业务活动预期指数实现47.6%和55.7%,较1月分别下降2.5和6.2个百分点。

服务业需求延续回升。2月服务业PMI指数51.0%,较1月继续增长0.9%,服务业景气度维持在扩张区间。新订单指数实现46.7 %,较1月回落1.0个百分点;销售价格指数继续回落0.3个百分点至48.4 %;从业人员指数较上月回升0.5个百分点,实现46.9%。

高技术产业维持较高景气度。2月制造业中,PMI处于扩张区间的行业仍为5个,计算机通信电子设备制造业仍处于较高景气度区间,高技术制造业维持较高的景气度。此外,得益于下游投资需求,通用设备制造业、金属制品业景气度处于扩张区间。

非制造业中,PMI处于扩张区间的行业上升至11个;得益于春运等季节性因素,道路、航空运输业景气度延续上升。值得一提的是,受益于春节假期旅游消费旺盛,餐饮业、住宿业景气度均有改善,较1月分别上升4.6和0.2个百分点。

注:本文为中银国际证券2024年3月1日报告《【中银宏观:2月PMI点评】春节假期并未打断“稳增长”政策的积极作用》,分析师:朱启兵 陈琦