下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美股开启震荡向上的走势,1月美国核心PCE物价指数环比增速由12月的0.2%加快至0.4%,创近一年来最大增幅,经济数据带动美股新高,从而导致外盘股市纷纷走高。A股市场在V型反转后,在3000点开始遇阻,随着3月份会议下周开始,这里要注意市场将会进入到相对“平淡”的行情中,同时也要注意政策面和消息的利好,这也将会是A股市场投资的新方向。

骑牛看熊发现氢可以作为可再生能源份额提高后的灵活性电力系统实现长时大规模储能的潜在选择,放电持续时间在20-45 小时压缩氢或为储能的最经济选择。大力发展氢能、储能等绿色低碳产业,提升落后产能能耗、环保等要求,加快推进减污降碳协同增效。随着国内外绿氢技术发展成熟以及可再生电源成本进一步降低,具备核心技术壁垒的相关企业有望抢占市场份额,打开成长空间。

三大指数开盘涨跌不一,随后三大指数纷纷翻绿,两市个股跌多涨少,题材板块方面液冷服务器、运输设备、光通信等板块表现较强,Sora概念、人造肉、猪肉等板块表现较差。氢能源板块继续大涨,康普顿、四川金顶等超10股竞价涨停,发布关于加快推动制造业绿色化发展的指导意见。其中提到,聚焦“双碳”目标下能源革命和产业变革需求,谋划布局氢能、储能、生物制造、碳捕集利用与封存(CCUS)等未来能源和未来制造产业发展。新质生产力概念延续强势,东方精工6连板,达意隆3连板,越剑智能、天永智能等涨幅靠前,会议指出,要大力推进现代化产业体系建设,加快发展新质生产力。

算力概念股开盘拉升,贵广网络触及涨停,浪潮信息、创业黑马等多股涨超5%,贵州向72家省内外企业发放首批“算力券”,以用于其购买当地算力服务或数据交易产品时抵扣一定比例费用。消费电子板块拉升,AI手机方向领涨,福蓉科技2连板,思泉新材、光大同创20CM涨停,小米、荣耀、Tecno等智能手机厂商展示其最新机型,联发科展示其芯片终端AI运算能力。液冷服务器概念股快速拉升,中石科技、科创新源等多股涨超10%,IDC预计,2027年中国液冷服务器市场规模将达89亿美元,冷板式液冷已经成为液冷数据中心的主流,在中国液冷服务器市场中的占比达90%。

煤炭板块震荡走强,新集能源冲击涨停,晋控煤业、潞安环能等多股再创历史新高,春节过后,产地煤矿陆续复工,但受雨雪天气、安检等因素影响,部分煤矿产量较小,多数煤矿以兑现长协煤及非电客户刚需采购为主,坑口煤价稳中小幅探涨。CPO概念股反复活跃,罗博特科20CM涨停,天孚通信盘中续创历史新高,算力时代背景下,数据中心成为能耗大户,光模块技术的升级不仅仅是简单的速率上涨,更需要解决速率提高所带来的功耗高、成本大等问题。充电桩概念盘中走强,英可瑞20CM涨停,动力源涨停,绿能慧充、英威腾等纷纷跟涨,交通运输部今年计划新增公路服务区充电桩3000个、充电停车位5000个,鼓励在服务区建设超快充、大功率充电设施。

大盘:

创业板:

【大盘预判】

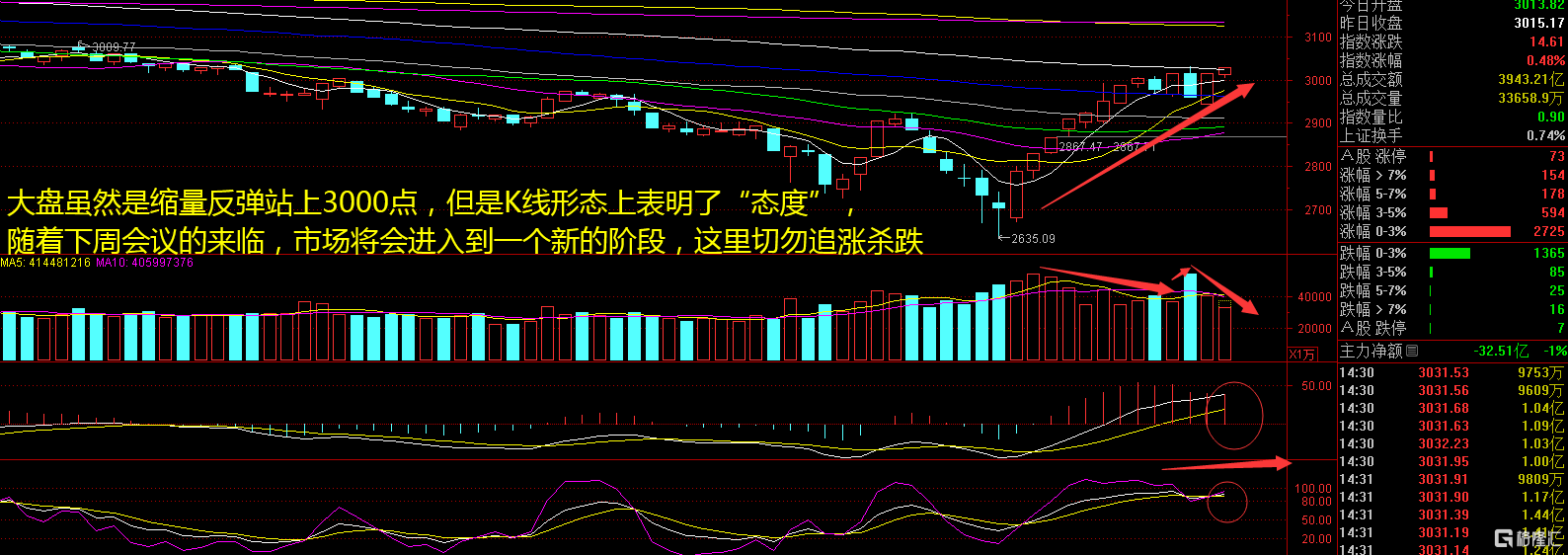

上证指数周五在3000点附近反复震荡,成交量明显有所减小,市场的上攻力度在减小,两市个股主要还是跟随指数的涨跌异动。以目前的市场节奏来看,8连阳后迎来了横盘走势,并没有出现继续上攻的迹象,再加上3月份会议即将召开,资金在这里会保持一种观望的态度,投资者也不宜过分着急,之后会有更好的进场点出现。接下来注意上证指数能否在2970点之上稳住。

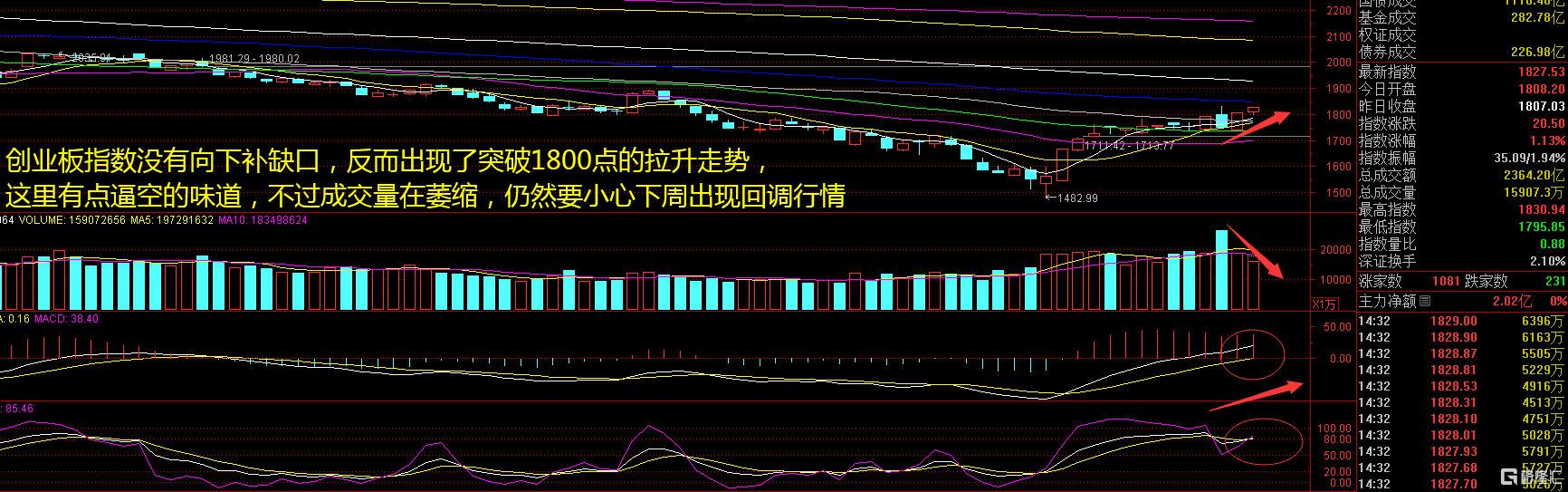

创业板指数周五在1800点附近震荡为主,并没有出现明显的进攻方向。按照牛哥之前提到的一个规律:“北向资金大幅度净买入,第二天往往会出现回调行情。”周五也确实出现明显的回调,但是力度不大,而且北向资金周五再度出现净流出的态势,这里仍然要注意北向资金的参考价值已经不大了。接下来注意创业板指数能否在1800点之上稳住。

【淘金计划】

2024年以来,已披露回购预案的公司数量达到800家以上,2月共有超650家A股公司披露股份回购预案。除了回购数量和密度显著增加外,本轮回购潮的另一个亮点在于“注销式回购”的数量日趋增多。当前A股公司总体的注销式回购占比仍偏低、力度仍偏弱,未来A股上市公司回购规模、注销式回购的占比还有进一步上升的空间。

题材板块中的光刻机、存储芯片、半导体等概念是资金净流入的主要参与板块,煤炭、种业、银行等概念是资金净流出相对较大的板块。骑牛看熊发现预期到2025 年我国绿氢的需求量达到130 万吨,远超国家氢能规划中可再生能源制氢年产量10-20 万吨的目标,到2030 年绿氢产量将达到770 万吨。

氢储能具备大规模、长周期、跨区域特性,氢储能作为风光电消纳经济性渐起。大规模电消纳压力下,配储时长与规模要求逐步提高。氢适用大规模、长周期储能,边际扩容成本经济性更优。

氢能定位为未来国家能源体系的重要组成部分、用能终端实现绿色低碳转型的重要载体、战略性新兴产业和未来产业重点发展方向,标志着氢能国家级顶层设计的落地,而后加速构建“1+N”政策体系。

2023 年全国有20 个绿氢项目已进行中标公示,合计规模超634MW,是2021 年、2022 年出货量约380MW、800MW 的1.67 倍和0.79 倍。考虑到长远发展及经济性效益,光储氢等一体化模式,新能源发电部分上网、部分制氢的项目,有望成为绿氢发展的主要模式。

我国氢能消费规模将从2022 年的3500 万吨增至2060 年近8600 万吨,产业规模将从2022 年的4600 亿元增至4.6 万亿元,对我国2060 年前实现碳中和目标的贡献度达到10%。新能源设备的大幅降价及绿色能源的政策性溢价成为行业发展的重要驱动力,上游制氢端及下游应用领域开始陆续具备经济性,重点看好制氢端设备机会。