下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日本交易所集团主要收入来源于股票现货市场业务,因此股市活跃度是其最大基本面。近期日交所股价的积极表现在一定程度上反映出日本企业盈利预期向好、上市资产关注度提升,以及海外资金与本土资金积极入市,形成资产与资金匹配的趋势式行情。本文将从日本股票市场资产端、资金端等方面的现状及变化出发,并结合交易所自身的收入结构、收费模式、发展历程、盈利及估值分析等方面情况,进行比较研究。

摘要

日本股票市场存量规模领先、盈利驱动增长、外资为占比最高的投资者群体。1)领先的经济体量支撑日交所总市值体量排名全球第三;每年新增IPO融资占比低(过去十年占市值平均仅0.2%)、市场估值表现相对稳健、上市企业盈利增长为近十年总市值提升的核心驱动;2)日本股市分为主要市场(公司数量/市值占比43%/96%)、标准市场、成长市场,整体结构上呈现上市企业本土化、企业发展国际化的特点(上市公司营收约7成来自海外),因此日本股市盈利及表现与全球经济高度相关;3)外资2023年持股市值及成交额占比达30%/60%、是最主要的投资者主体,个人投资者其次、持股及成交额占比为18%/22%,基金持股占比近年持续上行。

优质资产与增量资金共振推动日本市场持续活跃:1)资产端:参考中金国际组观点,日股EPS或将维持稳步增长、进而带动股价上行。此外,“日特估”政策的持续深化亦将助力上市企业吸引力提升;2)资金端:2023年以来日本市场外资主动基金配置比例及净流入规模快速提升、且当前仍处低配状态。此外,日本居民对股票资产的配置占家庭金融资产比例较低(截至3Q23为13%),后续伴随以2024年开启的新NISA扩容及优化、以及市场赚钱效应的持续,我们认为居民存款有望成为日本股市的重要增量资金。

日交所是投资日本市场的风向标、当前交易于36x 23e P/E、高于全球主要交易所平均水平。日交所的交易、结算及上市收入合计达71%、其中现货交易占总交易收入达75%,其费率低于其他交易所、盈利能力与现货市场活跃度高度相关;衍生品业务产品多元、但成交集中于日经系列(超70%)、拳头产品面临新交所、CME的竞争。当前日交所改革聚焦于完善现货市场基础设施及机制、丰富包括ETF/国际公司/衍生品在内的产品、强化数字服务能力、加强ESG领域建设等方面;公司注重股东回报、过往综合分派率达80%。

风险

全球及区域经济下行;居民资产入市不及预期;改革进行低于预期。

市场画像:日本股票市场存量规模领先

盈利驱动增长、外资为占比最高的投资者群体

日交所集团的主要收入来源于旗下东京证券交易所运作的股票现货市场。本节我们将首先从股票市场入手,通过对日本股票市场的规模体量、行业分布、投资者结构等方面的分析,刻画日交所股票现货市场业务的经营背景。

市场规模:经济体量支撑资本市场规模,盈利增长驱动下总市值稳步提升

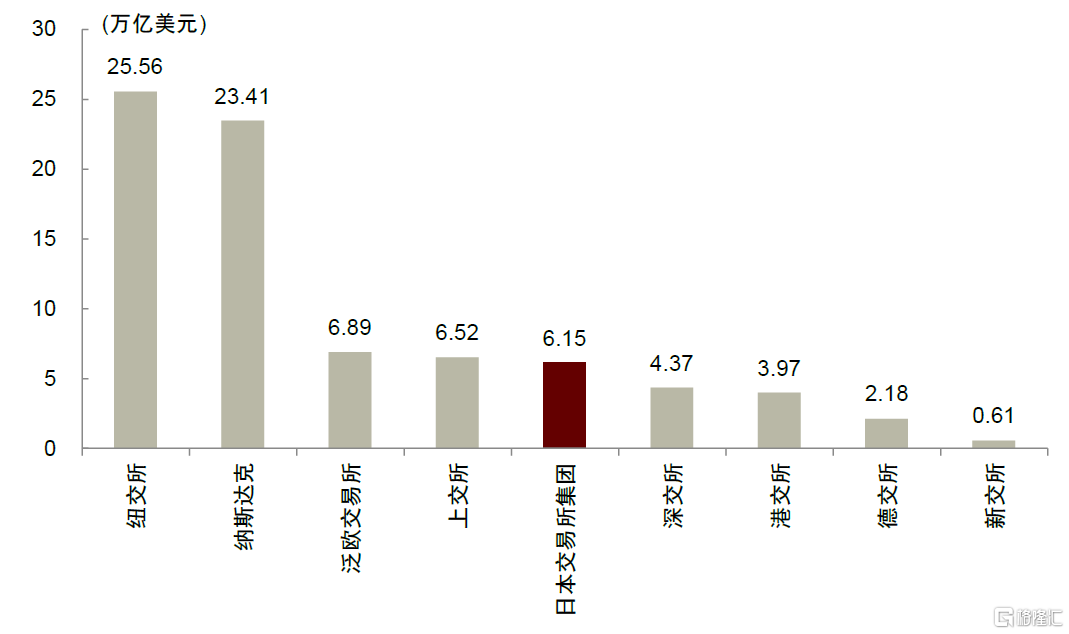

日本股票现货市场市值规模领先、资本市场发展相对成熟。依托日本较为庞大的经济总量及相对久远的资本市场发展历史,日交所股票现货市场规模在全球处于领先地位。根据WFE(或世界银行)数据,截至2023年底,日交所股票市场上市公司数量/总市值分别达3,933家/867万亿日元(约合6.1万亿美元)、上市公司数量/总市值在交易所层面分别位居全球第2/第5位、在国家层面仅次于中国及美国。

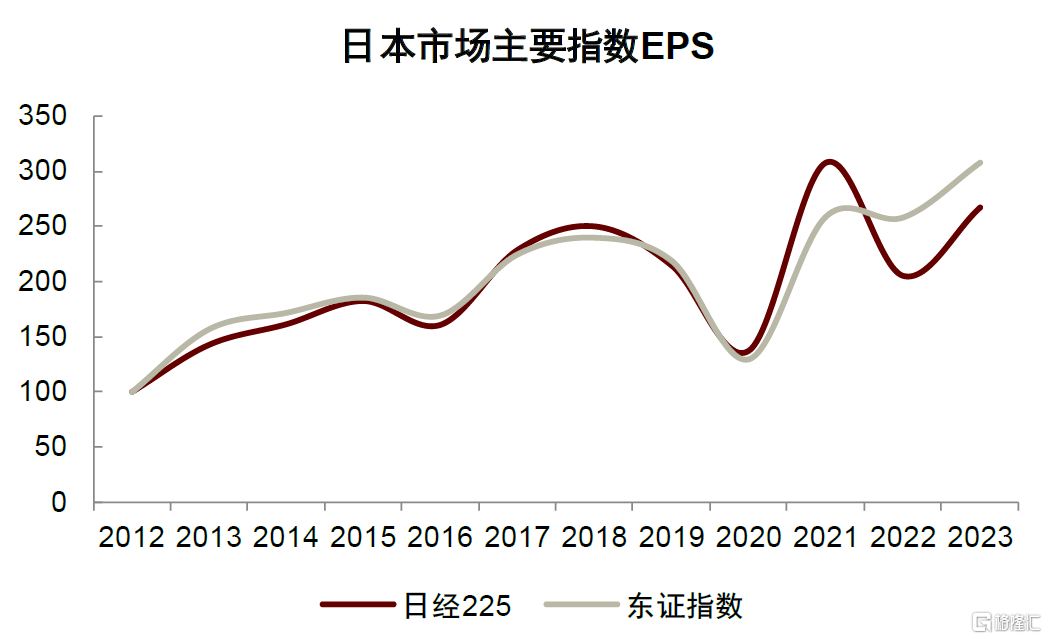

市场整体估值相对稳健,盈利增长驱动市值规模持续上行。2013年以来,日本股市主要指数日经225、东证指数动态P/E分别保持在17倍-22倍、14-18倍左右的区间窄幅波动,整体较为稳健;然而,同期日本股市总市值由2012年末318万亿日元上升至2023年末867万亿日元,体现EPS增长为日本股市市值走强的核心驱动。基于彭博过往对日经225、东证指数的EPS预测来看,2012年以来日本市场EPS的一致预测保持稳步上行(2012-2023 日经225、东证指数EPS CAGR分别为9%、11%)。

图表1:日交所现货市场市值排名领先(2023年末)

资料来源:WFE,中金公司研究部

图表2:EPS增长是带动市值提升的重要驱动

注:EPS为彭博预测每股盈利,2012年末=100资料来源:Bloomberg,中金公司研究部

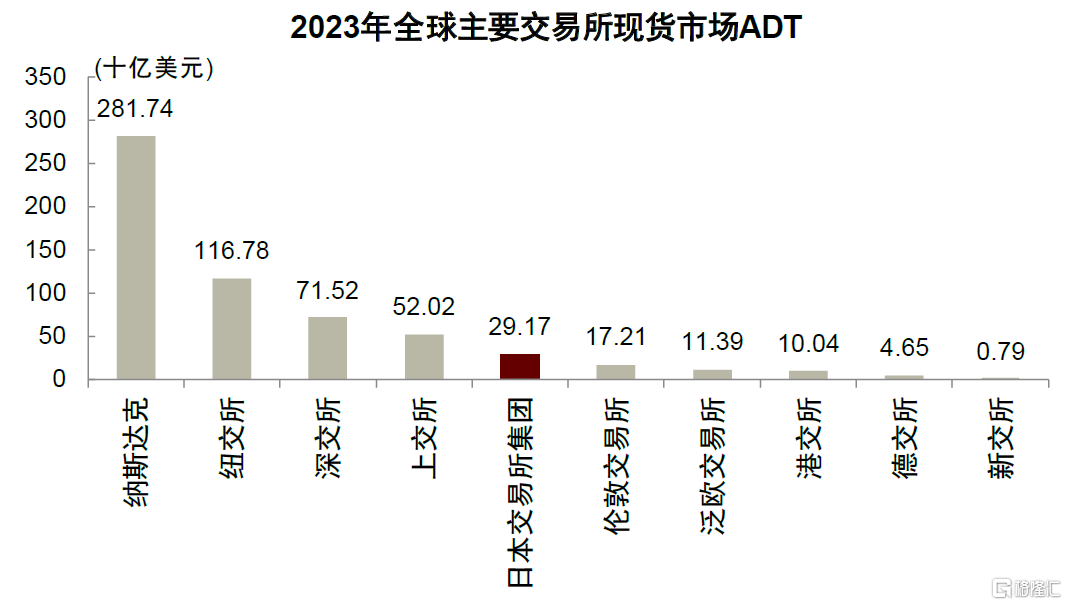

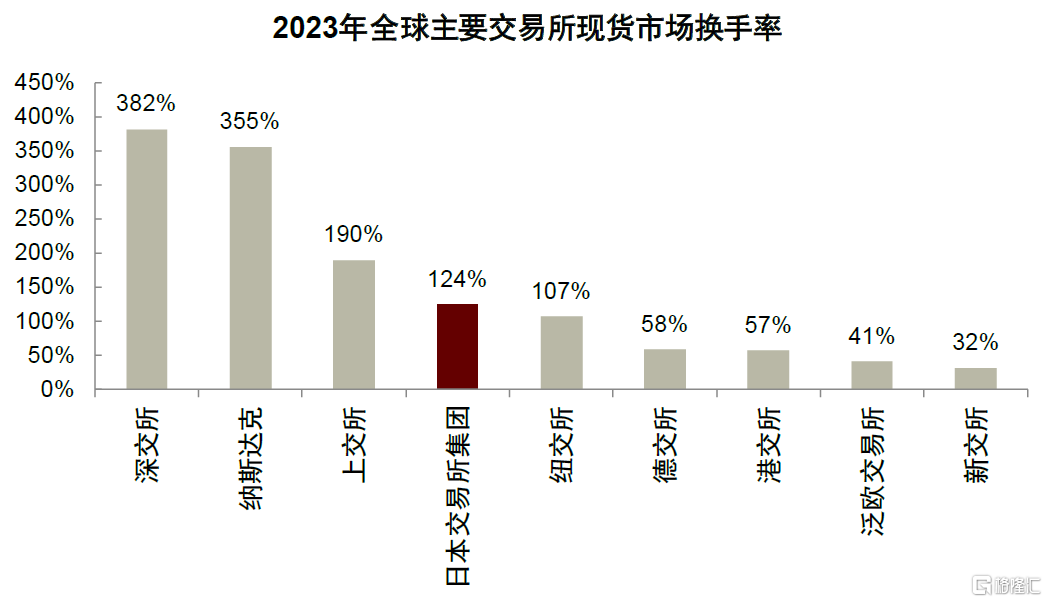

活跃度方面,日本市场交投较为活跃,但成交额及换手率较中美仍有较大差距。根据WFE数据口径,2023年日本现货市场ADT达4.1万亿日元(约合292亿美元),国家层面股票现货ADT仅次于中美,交易所层面位居全球第六、亚洲第三。但从绝对值来看,日本现货市场成交额相较美国(纽交所、纳斯达克、CBOE合计ADT 4,586亿美元)及中国A股(沪、深交易所合计ADT 8,772亿人民币、约合1,235亿美元)仍有较大的差距。此外,日交所股票换手率(2023年 124%)在全球主要交易所集团中亦位居领先地位、在主要交易所中仅次于沪、深交易所及纳斯达克交易所。

受益于企业盈利增长以及“日特估”改革催化、叠加海外增量资金入市,2023年日经225指数上涨28%、带动2023年股票现货ADT同比+15%至4.1万亿日元(约合1,972亿人民币)。

图表3:日交所股票现货市场ADT排名前列

资料来源:WFE,中金公司研究部

图表4:换手率来看日交所亦处于领先地位

资料来源:WFE,中金公司研究部

市场结构:优化多层次市场架构;上市企业本地化、企业发展国际化

市场分层方面,日交所于2022年4月将现货市场重组为Prime(主要市场)、Standard(标准市场)、Growth(成长市场)三大板块,各板块以市值、净资产等为代表的IPO门槛依次下降(主要市场要求最为严格),以形成可服务于不同发展阶段企业的多层次资本市场体系。当前来看,日本股票市场市值集中于主要市场,截至2023年末主要市场市值占比达96%;然而,由于成长市场拥有较多高潜力初创企业,从换手率来看成长市场具备最好的交易流动性(2023年换手率约为557%)、从ADT的角度来看亦好于标准市场。

图表5:日交所多层次资本市场结构

资料来源:JPX,中金公司研究部

上市企业构成方面,日本股票市场呈现本土化特征。1)从地域分布来看,当前日本上市企业中仅6家企业为外资企业、其余3,927家企业均为日本本土企业。考虑日本投资者可直接通过全球账户进行海外投资,因此国际公司无需在日本本地上市即可吸引日本本土资金,其市场以本地企业为主的特征或将长期延续;2)从行业分布来看,日本上市公司中电气设备、运输机械和通信占据主导地位,与日本的优势产业相吻合。

值得注意的是,虽然日本股票市场以本土企业为主,但考虑海外业务已为日本本土企业的收入重要组成,日本股票市场与全球产业需求相关度更高。参考中金国际组报告[1],受上世纪90年代初经济泡沫破裂及此后全球金融危机影响,日本国内的经济增速明显放慢、缺乏增长机会,在此背景下日本企业加速了出海的进程,实现了从“贸易立国”到“投资立国”的转变。伴随日本企业大举出海、积极全球化,日本企业收益结构中海外收入占比持续提升,依照国际组预测,预计2024年日本上市公司营收中约7成来自于海外;此外,就重点上市公司来看,丰田、索尼、基恩士、三菱2022年的海外收入亦占总收入82%、77、62%、58%。整体而言日本股票市场上市公司的盈利水平与全球经济走势相关度较高。

投资者结构:外资是占比最大且最为活跃的交易主体、基金持股占比上行但交易活跃度较低

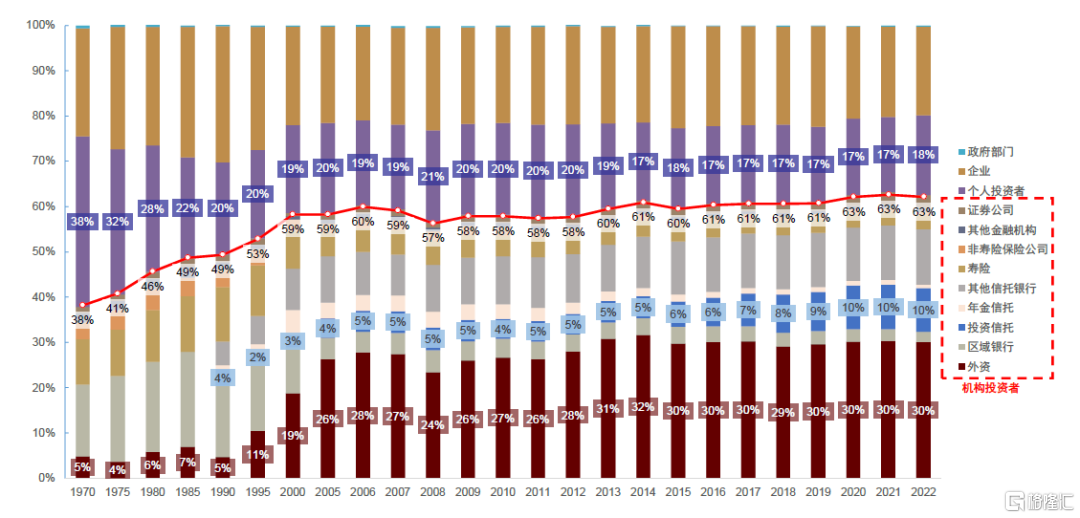

存量持股投资者结构看,上世纪九十年代金融自由化改革后,外资大举流入、成为日本市场重要投资主体。1997年开始,日本持续推进金融体制改革,推行内外资本交易自由化以及外汇业务自由化的资本流动政策,带动外国投资者投资占比快速增长;同时在21世纪初期、中国经济发展提振了亚洲市场整体的经济活力、进而带动以日本为代表的亚洲资本市场投资环境,进一步吸引外资布局股市。90年代初至2006年期间、日本市场外资持股占比由5%提升至26%,此后虽伴随股市行情所有波动、但整体仍维持在较高水平。截至2022年末,日本外资持股占比达到30%、为日本股市持股比例最高的投资者群体。

其他主体来看,个人投资者持股市值比例约占18%、除企业控股外(23%)为市场第二大持股主体。投资信托(形式上与我国公募基金相近)是近十年持股规模增速最快的投资者群体、持股比例由2013年5%稳步增长至2022年10%,或主因2014年NISA制度出台后、投资者通过NISA账户投资于投资信托的规模持续增加(NISA具体介绍见下文)。

图表6:日本股市投资者持仓结构(按持仓市值)

资料来源:JPX,中金公司研究部

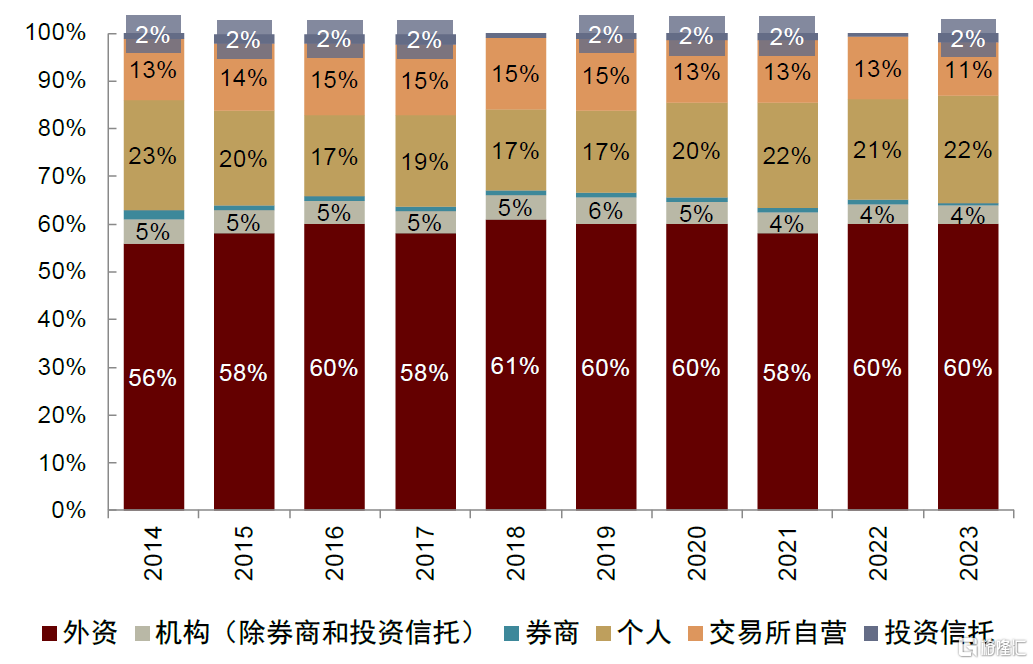

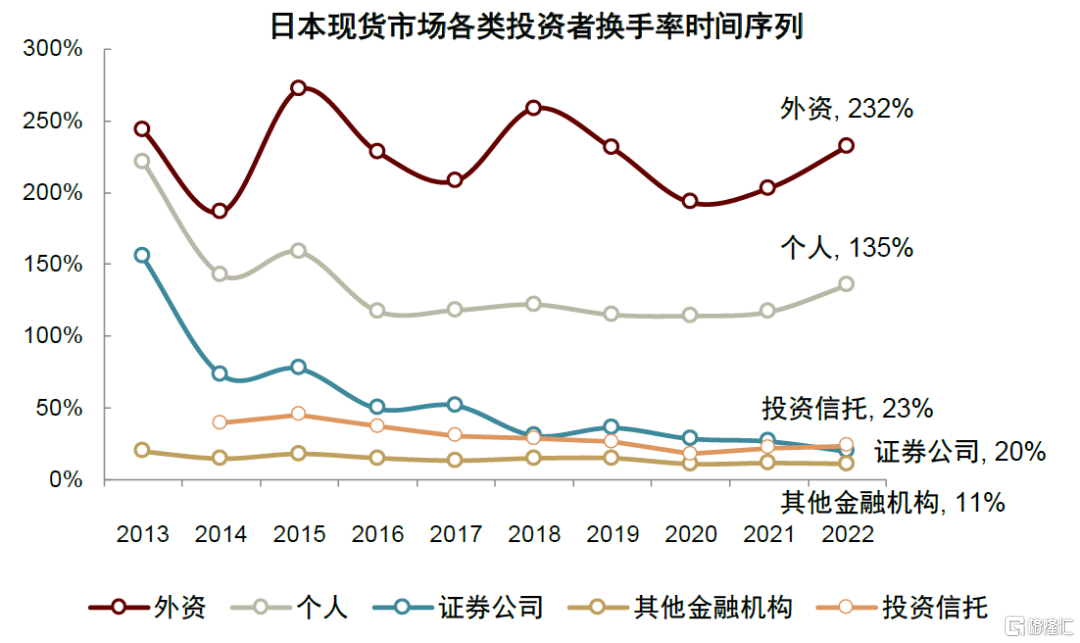

从成交量结构来看,1)外资同样是日本股票市场成交额占比最高的投资者群体。依托更高的交易频率(根据我们测算,外国投资者2022年交易换手率约为232%、高于主要市场125%的换手率、且远高于其他各类投资者),外资整体交易占比达到60%、高于30%的持股占比。2)个人投资者是日本股票市场第二大成交主体、2022年成交额占比为23%,个人投资者的换手率亦小幅高于市场平均水平、达到135%;3)日本其他金融机构整体交易换手率偏低、导致成交额占比亦较低,其中投资信托2022年换手率仅达到23%(VS. 我国同期公募股票型基金换手率约为119%)、交易风格整体更偏长期持有。

图表7:日本股市投资者交易结构(按成交额)

注:机构包括金融机构、企业法人以及其他法人资料来源:JPX,中金公司研究部

图表8:日本市场外资投资者交易活跃

资料来源:JPX,中金公司研究部

市场展望:优质资产与增量资金共振、日本市场或将持续保持活跃

资产端:企业盈利预计或将温和增长;日特估有望持续提振上市公司质量

企业盈利:预计日股EPS或将温和增长,进而带动股价进一步上行

上市企业盈利层面,参考中金国际组观点[2],未来日本经济及日本企业盈利或将维持温和增长。主要原因包括:1)逆全球化背景下虽然全球实际GDP存在放缓可能性,但考虑逆全球化可能带动全球通胀上升、全球经济名义增速或将能维持过去水平,进而带动立足全球经济逻辑的日股EPS仍能实现过去增速;2)由于日本企业对汇率假设十分保守、已定价一定程度的日本升值,在日元对美元不升破132的前提下,潜在的日元升值所带来的汇率负面冲击有限。我们认为,日股盈利的稳步增长有望为日本市场上行提供支撑,提升日本股票市场的投资吸引力。

市场政策:“日特估”政策的改革深化有望持续提升上市资产投资吸引力

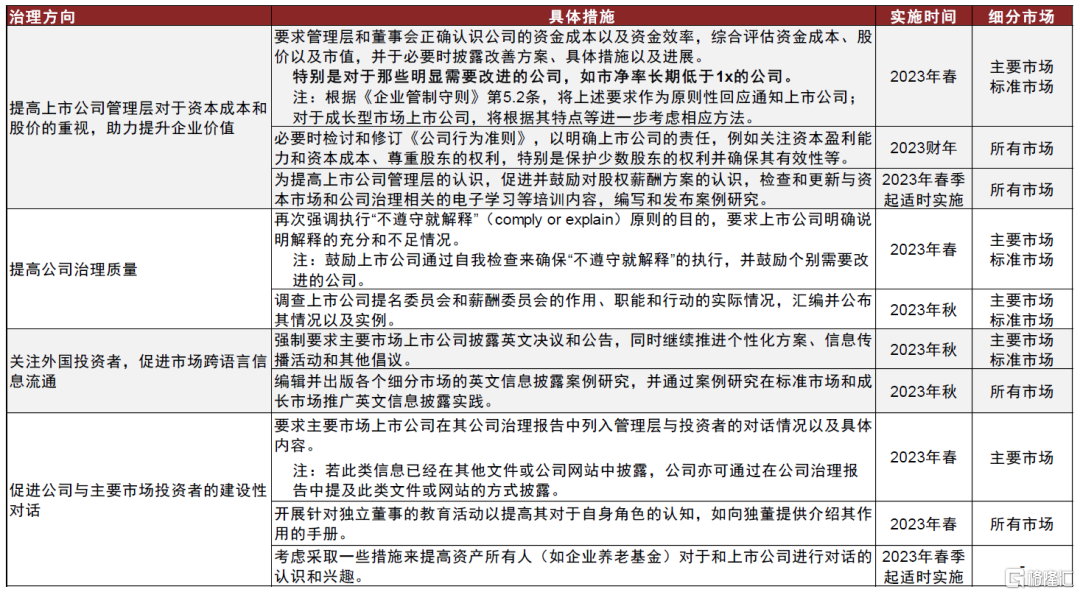

日交所上市公司的破净率达43%,同时约53%的上市公司ROE低于8%。为促进上市公司中长期企业价值提升,日交所于2023年1月发布《关于提高市场重组有效性的措施的讨论总结》及《TSE关于后续行动理事会讨论总结的未来行动》,提出包括“提高管理层对资金成本及股票价值的认识”在内的四个治理方向,治理措施包括要求市净率长期低于1倍的上市公司披露并执行提升企业价值及资本效率的具体改革措施及方案。2023年3月,立足1月份公布的讨论情况,日交所发布《关于实施有意识的资本成本和股价管理的行动》的文件,进一步细化针对上市公司提高企业价值和资本效率、进而提升股价的要求。

图表9:2023年1月《TSE关于后续行动理事会讨论总结的未来行动》内容

资料来源:JPX,中金公司研究部

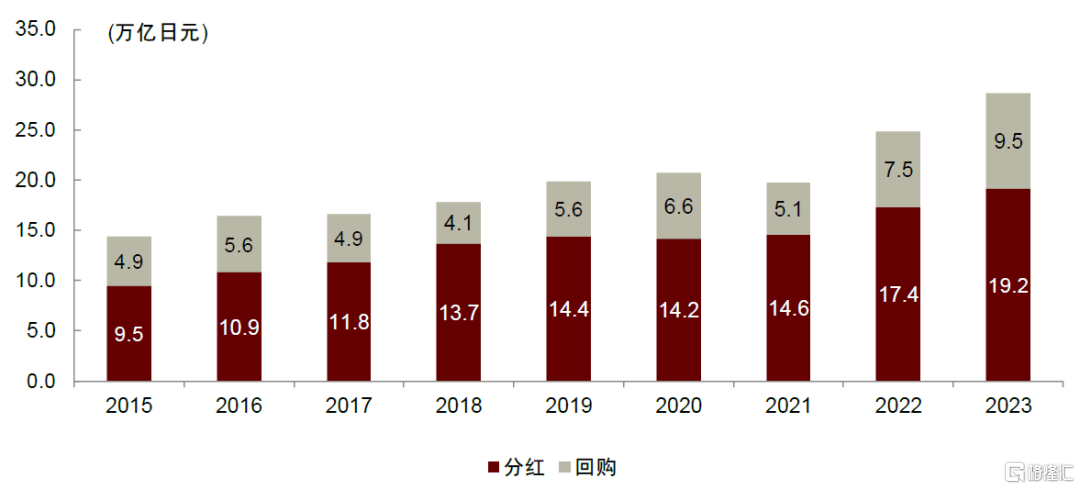

企业改革的路径选择方面,当前分红及回购为日本上市公司所采取的最主要的提振ROE、进而推升估值的手段。通过分红及股票回购,上市公司可直接降低净资产、从而实现提升ROE、强化资本使用效率及盈利能力的目的,并可以通过提升股东回报有效提振股价和估值。近年日本股票市场上市公司分红及回购总规模整体持续上行,2023年分红及回购规模同比+15%至28.7万亿日元(vs. 彭博预测2023年东证指数EPS同比增长12%)、其中回购同比+26%至9.5万亿日元、分红同比+11%至19.2万亿日元。伴随日本上市公司分红、回购政策的持续优化,日本市场企业盈利能力提升、叠加股东回报强化将有助于进一步提升日本股市的中长期投资吸引力。

图表10:近年日本股票市场分红及回购规模整体快速上行

资料来源:彭博资讯,中金公司研究部

2024年以来,日交所持续采取措施推动上市企业披露并优化改革计划,进一步强化上市公司治理能力及股东回报。具体措施包括:

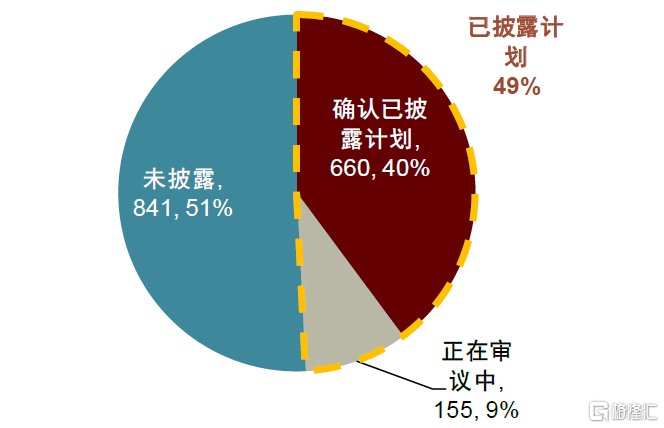

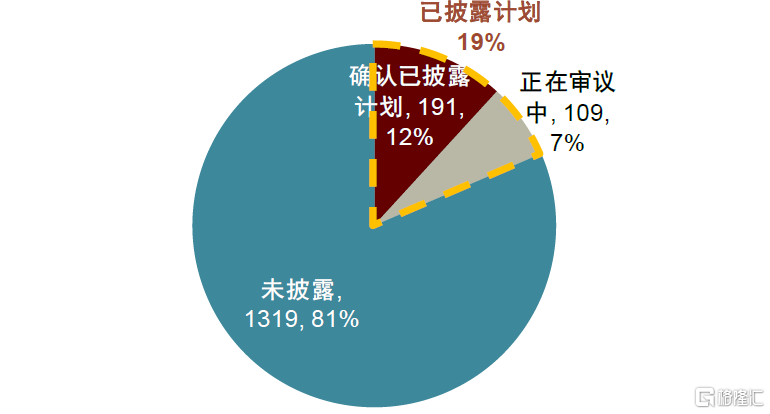

► 通过公布已披露计划的公司名单进一步激励并推动上市企业主动披露改革计划:2024年1月15日,日交所公布首批披露计划的公司名单、同时表示将在此后每月15号左右更新。根据日交所披露文件,截至2023年底,主要市场及标准市场共有1,115家企业已推动相关改革计划的披露(包括确认披露及正在审议中)、披露企业数量占市场总企业数量比例为34%(其中主要市场披露企业数量占比49%、标准市场19%)。从企业性质上来看,市净率低、市值大的企业披露信息的进展更快,根据日交所统计,主要市场中市净率低于1倍、且总市值高于1000亿日元的企业已有78%披露了改革计划。

► 通过重点投资者访谈、提供可供参考的改革案例及建议:除公布披露计划名单外,日交所于2024年2月进一步发布了《从投资者的角度考虑资本成本和股票价格的管理意识》,基于对90位投资者的访谈(包括30%国内投资者及70%海外投资者,以关注企业中长期价值提升的投资者为主、如主动型基金),整理投资者希望上市公司所采取的举措要点及案例、为已披露信息的上市公司进一步更新举措以及正在考虑采取行动的公司提供参考。其中主要建议包括:1)在改革路径上不应仅聚焦股票回购或分红等一次性举措,要基于中长期视角进行资源配置、强化价值创造;2)除了提升ROE、盈利能力外,还应重视降低资金成本,具体可采取措施包括加强投资者交流、强化公司治理等;3)优化管理薪酬体系、使管理计划成为公司可持续增长的重要支撑。

图表11:主要市场已披露计划企业数量占比达49%

资料来源:日交所,中金公司研究部

图表12:标准市场已披露企业数量占比仅为26%

资料来源:日交所,中金公司研究部

资金端:外资入市构成重要催化;零售资金有望成为未来重要增量

如前文所介绍的市场画像,日本股票市场以机构投资者为主、其中外资投资者在持仓及成交额方面均占据最高份额,而个人投资者则是日本股票市场第二大交易主体。向前看,我们预计全球资金对日本股市的配置比例持续提升有望从资金面对日本股市活跃度及股价表现形成持续催化;而以NISA(Nippon Individual Saving Account,日本个人免税储蓄账户)改革为代表的个人投资者政策推出、叠加市场环境向好或进一步催化个人资金入市。

机构资金:外资流入有望进一步提振日本股市市场表现及活跃度

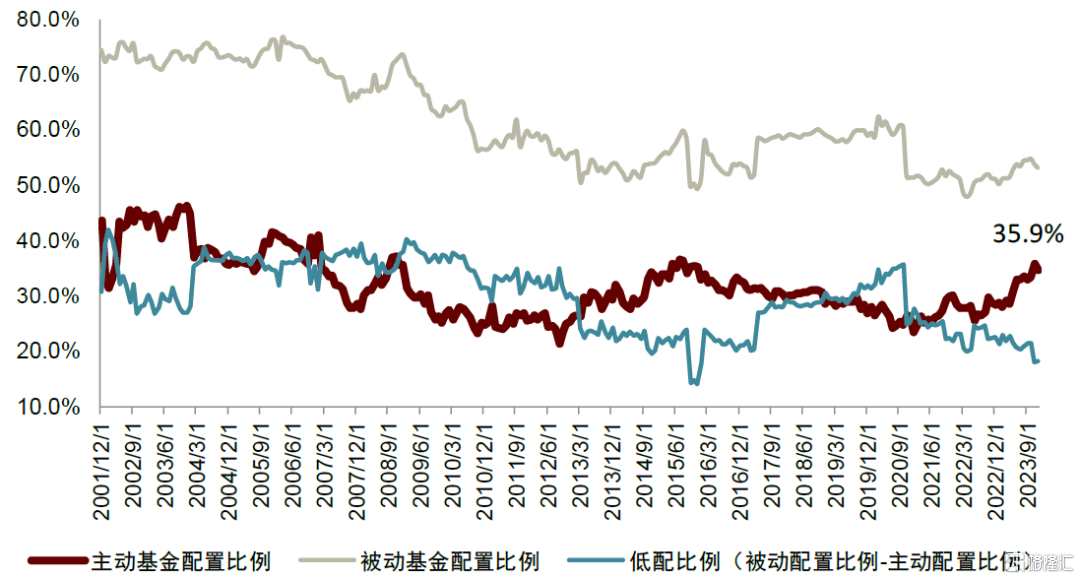

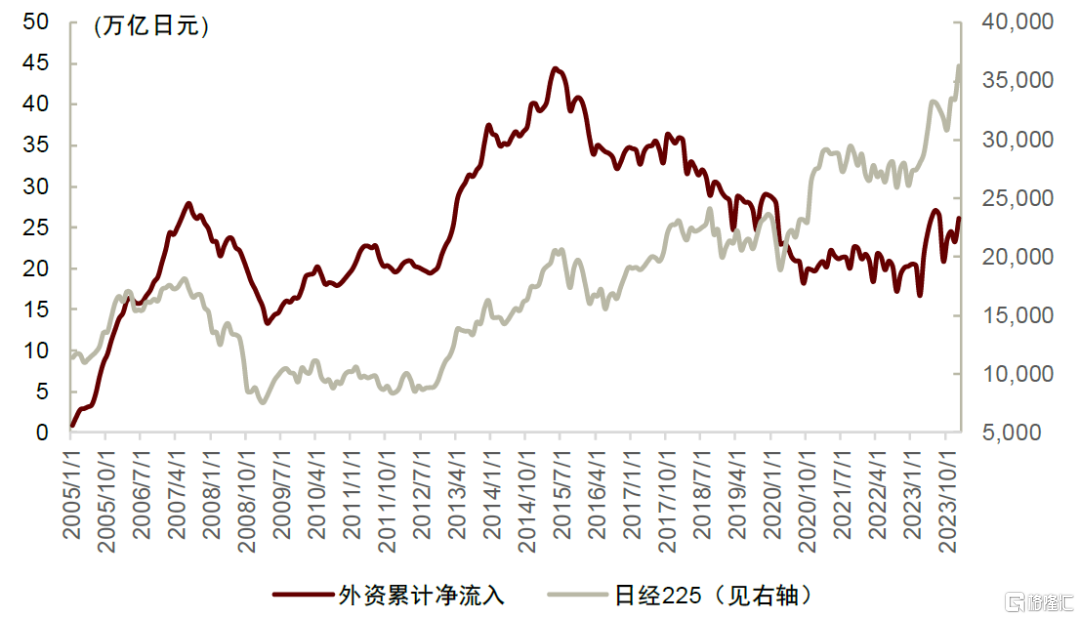

受益于日本市场资产端改善提振投资回报、以及受以巴菲特为代表的重要海外资金流入[3]带动,外资2023年以来整体保持净流入。根据日本财务省数据,2023年日本市场整体累计实现外资净流入3.01万亿日元(折合200亿美元);2024年流入趋势延续、截至2月22日实现净流入3.82万亿日元(折合254亿美元)。此外,从全球聚焦亚洲市场的主动基金[4]地区配置分布来看,2023年以来,亚洲市场主动基金对于日本市场的配置比例持续提升、2023年末达到35.9%,主动基金配置比例已达到近十年94%分位数、位于历史有统计以来(2001年12月以来)73%分位数。但当前亚洲区域主动基金对于日本市场仍处低配(主动基金配置比例低于被动基金),但近年来低配比例持续缩窄、2023年末低配比例缩窄4.3ppt至18.4%。

过往数据来看,外资净流入情况与日本股票市场走势整体具有较强的相关性,其中,外资净流入往往能带动良好的市场表现。2016-2020年期间,外资净流出趋势与日本股市向好的走势发生背离,我们认为或主因以NISA为代表的个人投资方式改革以及日本央行持续增持ETF为市场带来足够的增量资金、对股价形成支撑。向前看,我们认为优质资产预期下、若外资保持流入,或成为日本股市进一步上行并保持活跃度的重要推力。

图表13:近年来,亚洲区域主动基金对日本的配置比例持续上升

注:统计范围为全球聚焦于亚洲市场的主动基金配置比例资料来源:EFPR,中金公司研究部

图表14:过往来看,日本市场外资流入情况与市场走势相关度较高(除2016-2020年期间)

资料来源:日本财务省,中金公司研究部

零售资金:居民资产配置结构的潜在变化有望提供重要增量资金

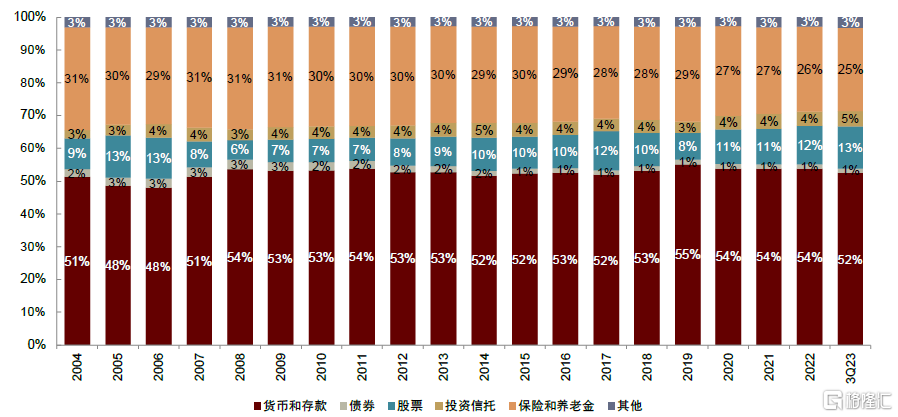

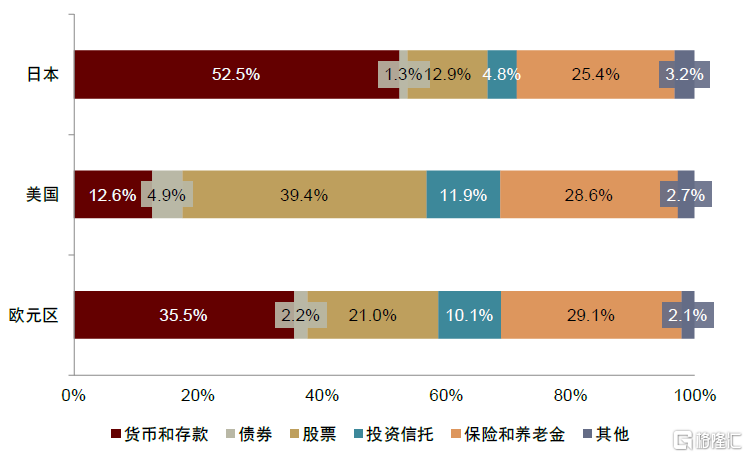

过往30年低迷的经济环境下,日本家庭金融资产配置中安全资产比例一直较高(现金或存款)、风险资产比例偏低。截至2023年9月,日本家庭金融资产总额为2,121万亿日元、其中52%为现金及存款、仅13%/5%为股票与投资信托。与主要西方国家横向对比来看,美国/欧元区家庭的金融资产中仅约13%/35%为现金或存款、而股权投资的占比达到39%/21%、投资信托的占比为12%/10%,日本家庭对股票资产的配置较西方发达国家仍有较大差距。

然而,近年来,伴随以NISA为代表的个人投资账户的发展、以及股票市场持续向好的表现,日本家庭金融资产配置中股票及投资信托增速较快、占总家庭金融资产比例分别从2019年8%/3%持续提升至3Q23 13%/5%。向前看,我们认为:1)以新NISA出台为代表的个人投资政策优化将降低个人投资成本以及2)日本股票市场表现向好提升本土权益资产投资吸引力,或助推日本家庭金融资产结构变化、为日本市场带来增量资金。若假设未来日本家庭股票资产配置比例达到当前欧元区家庭资产股票占比(21%),同时增量部分的一半投入日本股市,我们预计将为日本股票市场带来86万亿日元、占当前日交所上市公司总市值的9%。

图表15:日本家庭金融资产构成整体保持稳定、近年来股票及基金占比持续提升

资料来源:日本央行,中金公司研究部

图表16:日本居民家庭资产结构中安全资产比例较西方发达国家更高

注:日本数据截至3Q23,美国、欧元区截至1Q23

资料来源:日本央行,Federal Reserve Board,European Central Bank,中金公司研究部

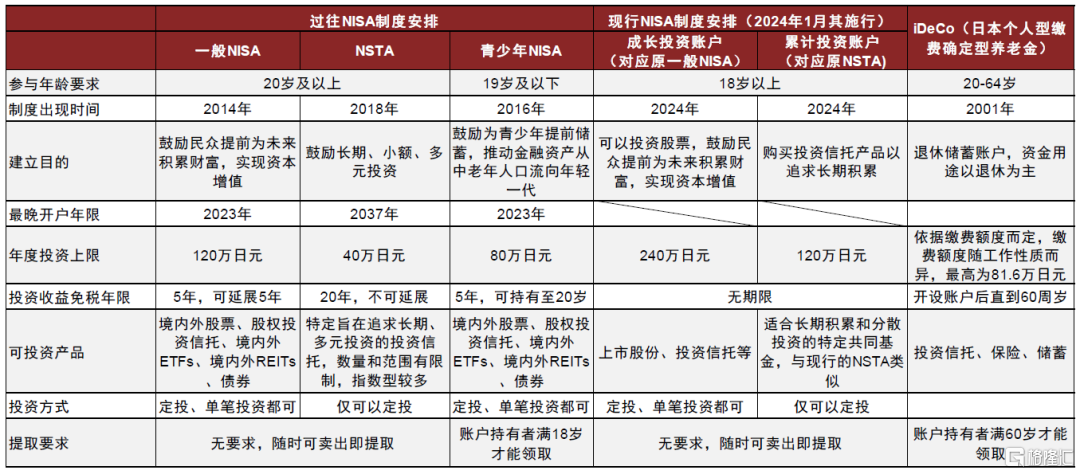

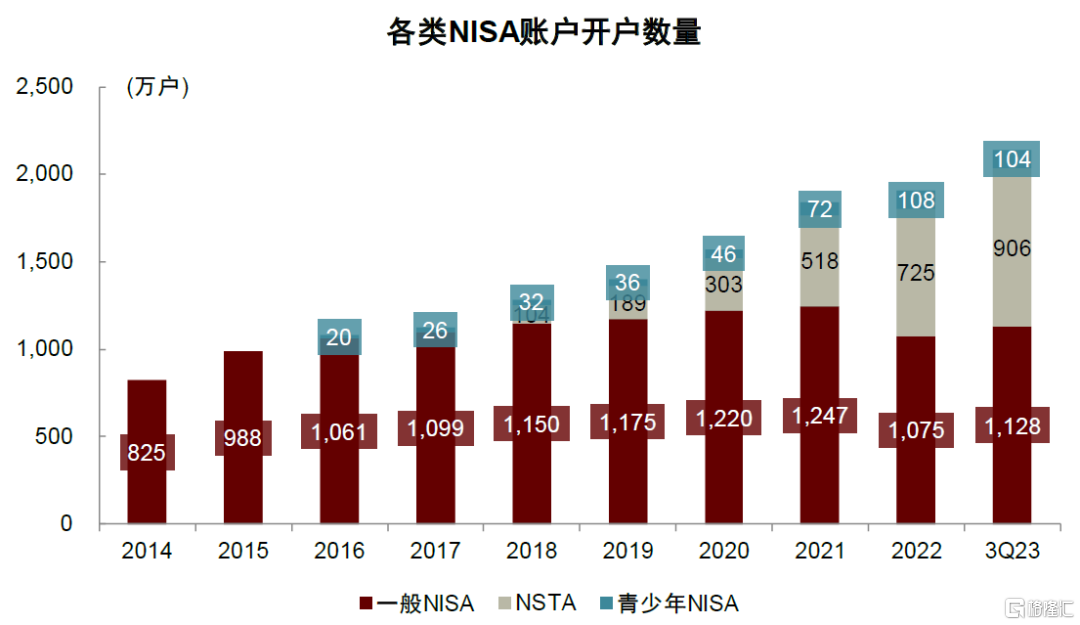

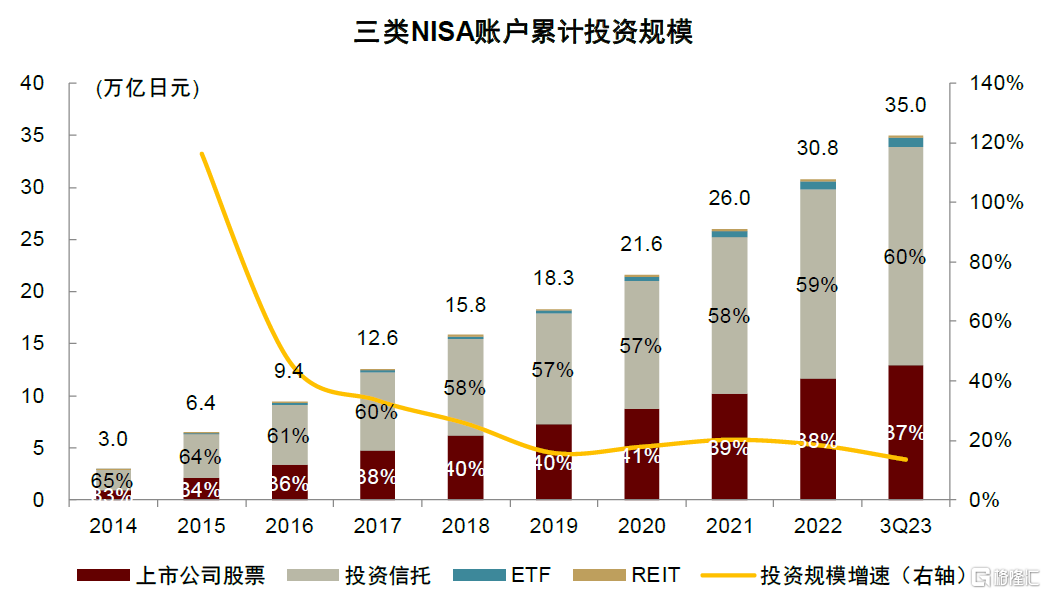

NISA全称为Nippon Individual Saving Account、即日本个人免税储蓄账户。通过NISA账户,日本居民可投资于上市股份、投资信托、ETF、REIT等金融产品[5],并在特定投资限额及期限内可获取免税优惠。日本居民投资金融产品时、所获资本利得收益及股息在一般情况下需被征收20.315%的所得税,因此NISA的推出有助于降低日本居民投资成本。自2014年一般NISA账户推出以来,日本居民开立NISA账户数量及通过NISA账户投资的规模均实现快速增长,截至3Q23达到2,139万户/35万亿日元(均为三类账户合计),其中投资于上市股票/投资信托的比例分别为37%/60%,若假设50%的NISA账户所持有上市股票及投资信托投资于日本国内市场、其持仓占比目前达到1.9%(持仓占比=3Q23NISA累计投资规模/当前市场总市值(截至2024年1月末))。

往前看,新NISA制度有望进一步带动居民资产入市。为进一步鼓励民众投资、日本政府于2024年1月起正式开始实施新NISA体系,相较此前主要改变包括:1)投资免税期改为无期限、此前一般NISA账户及NSTA账户投资免税期分别为5年/20年;2)将投资年龄门槛由20岁下降至18岁;3)提升年度投资本金免税额上限,一般NISA账户及NSTA账户年度投资本金上限分别由120万日元/40万日元提升至240万日元/120万日元。此次改革从各方面提升了NISA账户投资的吸引力及适用范围,我们认为后续或进一步吸引居民资金入市。增量空间来看,当前一般NISA及NSTA账户数占日本20岁以上总人口数量比例仅为19%、增长空间仍较大。而根据日本政府的预期,预计5年后NISA账户总数将达到3,400万个、投资资产规模预计达到56万亿日元(较2022年底增长约107%;若假设50%投资于日本股市,增量资金约占当前市值3.0%)。

图表17:NISA制度安排及对比

资料来源:日本厚生劳动省,iDeCo官网,NISA官网,中国保险资产管理业协会,中金公司研究部

图表18:NISA开户数量持续增长

资料来源:FSA(日本金融厅),中金公司研究部

图表19:通过NISA计划投资的规模亦快速提升

注:累计投资规模为三类账户成立以来各年度投资金额之和资料来源:FSA,中金公司研究部

此外,参考中金国际组观点[6],由于1)日本经济或逐步走出“失去”的30年,未来日本经济与通胀或能从“低增长”走入“正常”;叠加2)未来日经指数或进一步发挥“容易快涨”属性,实现高于道琼斯的增速,日本投资者情绪或将得到改善、带来日本个人投资者对日股的重新投资,进而推动当前日本家庭的存款向日本股票资金转化。

日交所:聚焦传统业务的综合型交易所集团

业务架构:产品架构多元,股票现货市场相关收入为核心支撑

日交所集团于2013年1月由东京证券交易所与大阪证券交易所合并而来。目前日交所集团下辖支持股票现货市场运作的东京证券交易所、支持衍生品市场运作的大阪交易所和东京商品交易所、专注于数据及数字化服务的JPX综研、以及日本证券结算机构等辅助机构,进而形成包含现货、债券、衍生品、商品、指数基金等在内的多元化产品体系。

图表20:日交所组织架构及市场功能

资料来源:公司官网,中金公司研究部

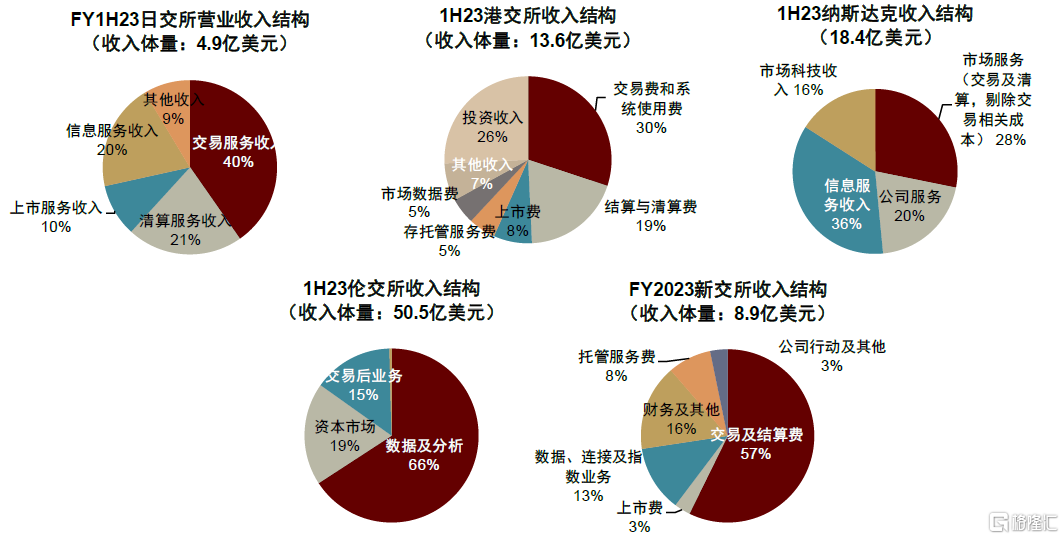

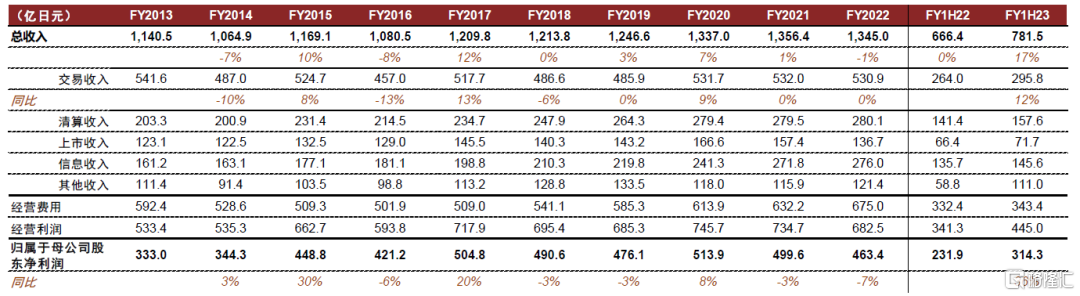

业务架构方面,日交所主要收入分为交易服务、清算服务、上市服务、信息服务、以及其他收入五类,其中以交易、清算及上市为代表的传统业务是日交所的主要收入来源、收入占比长期维持在70%以上。此外,2013年完成合并后,日交所传统收入规模保持平稳,而信息服务收入在低基数下稳步增长,驱动其收入占比由合并首年的14%增长至FY 1H23[7]的20%。

图表21:日交所、港交所、伦交所、纳斯达克、新交所收入结构对比

注:新交所财政年度为首年7月1日至次年6月30日、目前FY2023财务数据已经公布,采用FY2023数据,其他交易所为FY1H23数据;日交所传统业务指交易服务收入+清算服务收入,港交所传统业务指交易费和系统使用费+结算与清算费,伦交所创新业务指数据及分析业务 资料来源:公司公告,中金公司研究部

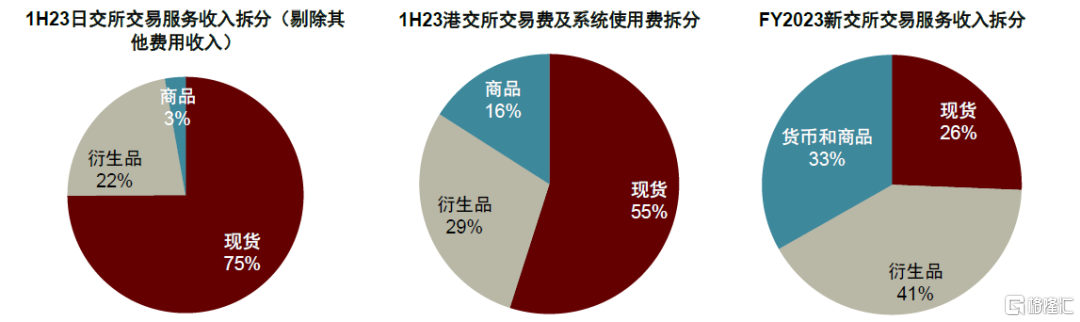

进一步,交易收入可根据产品体系拆分为股票现货、衍生品、商品三类。日交所股票现货交易费收入占比长期维持在70%左右、为主要贡献(占比计算剔除其他费用收入[8])。FY1H23,日交所交易收入的增长亦主要由现货交易带动(1H23股票现货交易收入同比增长+20%至246亿日元、带动交易服务收入同比+12%至296亿日元)。日交所对现货市场的收入依赖度相较港交所、新交所更高。FY1H23,日交所现货交易收入占总交易收入比例为75%(vs. 港交所1H23收入占比55%),而新交所相较其他两家交易所、衍生品业务发展更为突出,FY2023现货交易收入占比仅26%。

图表22:日交所对现货市场的收入依赖度相较港交所、新交所更高

注:由于日交所的其他费用收入未按产品类别划分收入结构、且各产品类别下都有相关收入,因此在计算收入占比时予以剔除 资料来源:公司公告,中金公司研究部

现货交易:交易费率偏低;日本市场活跃度向好有望助力收入保持高增

日交所现货产品主要包括股票、ETF、ETN,收取的费用主要包括交易费、交易系统使用费等,其中交易费与成交额挂钩、交易系统使用费与订单量挂钩。

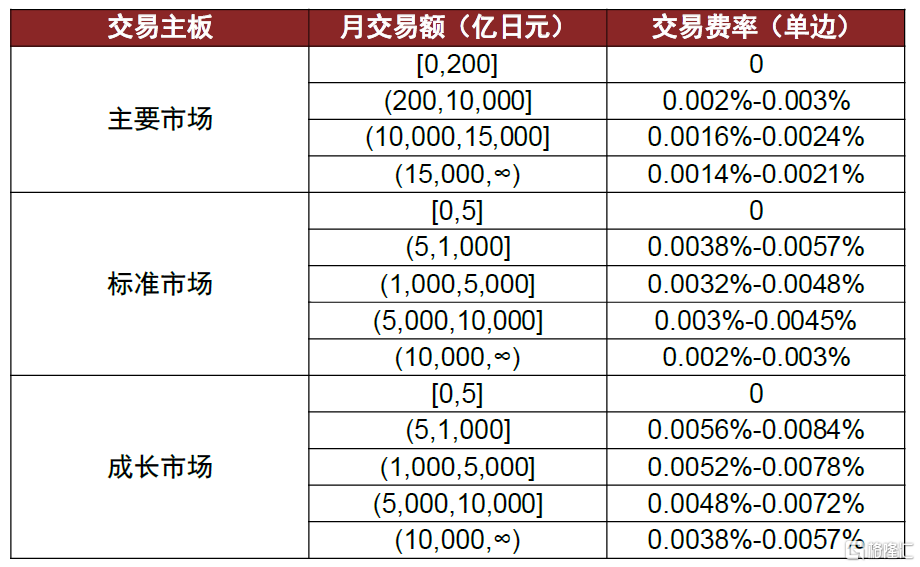

► 交易费收费方式:日交所现货交易基于交易商的月度总成交额对交易商收取交易费,费率根据不同交易市场及交易商的月度总交易规模有所不同。整体而言,主要市场费率<标准市场<成长市场,除在一定交易规模内免征交易费外、交易规模越大费率越低。

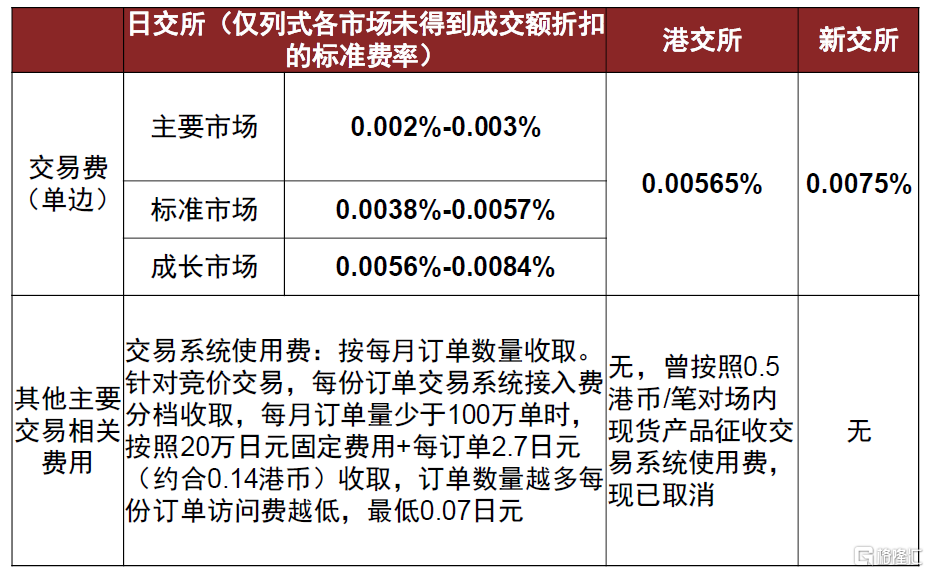

► 日交所现货交易费率低于港交所及沪深交易所。日交所主要上市公司及成交额集中在主要市场及标准市场,主要市场交易费率(单边)范围在0.0014%-0.003%、标准市场交易费率范围在0.002%-0.0057%,整体而言均低于港交所(0.00565%) 、新交所(0.0075%)的交易费率。主要市场交易费率亦低于A股当前交易费率(0.00341%)。

► 成交额提升驱动交易费收入增长。2023年日本股票现货市场ADT增长15%、带动同期日交所FY1H23现货交易费收入同比+20%至184亿日元,占总交易收入比例同比+4ppt至62%。向前看,受益于日本上市公司盈利稳步增长、外资及零售增量资金进入市场、及日交所持续的市场改革,交易活跃度的进一步提升将推动交易服务收入的增长。

图表23:日交所现货收费模式

资料来源:公司公告,中金公司研究部

图表24:日交所与港交所、新交所费率对比

资料来源:公司公告,中金公司研究部

衍生品交易:业务发展相对滞后、同质化产品面临激烈全球竞争

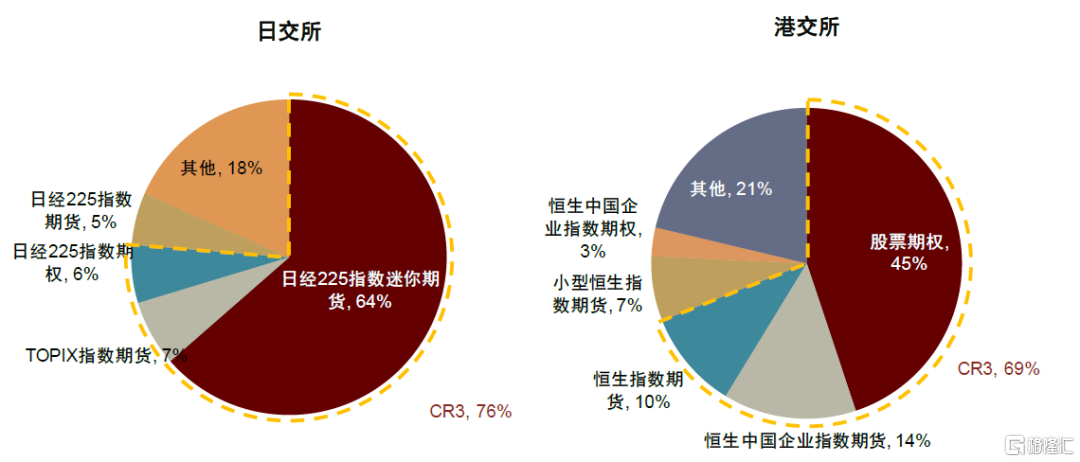

日交所衍生产品类别多元,但交易集中度较高、日经225迷你期货贡献主要交易量。日交所主要衍生品体系涵盖日经指数系列产品、东证指数(TOPIX)系列产品、JGB(日本政府债券)期货、商品期货、利率期货等,同时亦经营富时A50指数期货,产品体系较为多元。然而从交易量来看,日交所衍生品交易量集中度极高,2023年日经指数系列产品交易量占比超过70%(其中日经225迷你期货交易量占衍生品总成交量比例约64%)。

收费模式方面,衍生品业务依据交易合约张数收费,不同衍生品类别的单合约交易费用有所差异。从主要成交合约的交易费用比较来看,日交所的衍生品交易费率相较港交所更低(日经225指数期货标准合约每张110日元(约合6港币)vs. 恒生指数期货每合约10港币)。

图表25:日交所与港交所衍生品交易量集中度对比

注:数据为2023年全年衍生品交易量 资料来源:公司公告,中金公司研究部

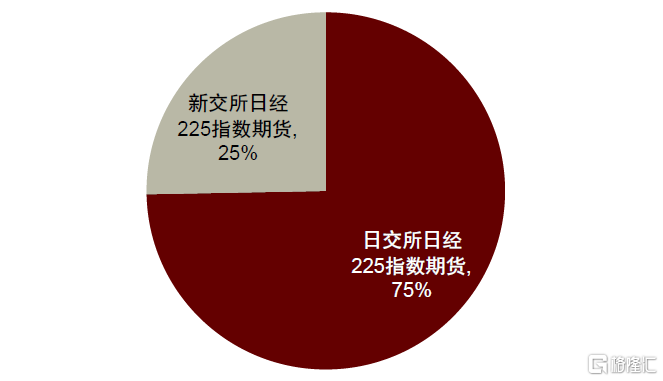

初期严监管环境拖累衍生品发展步伐,当前同类产品仍面临较为激烈的全球竞争。日本此前由于政策限制(《证券交易法》禁止证券投资者从事期货交易),于1988年9月才推出日经225指数期货(vs.新交所于1986年已率先推出日经225指数期货)。此后,90年代初,由于日本资产泡沫破灭,市场恐慌蔓延,日经225指数期货面临严格监管,包括提高保证金比例、增收交易税与手续费等。在此期间,以新交所、CME为代表的交易所获取了日经系列衍生品先发优势。

21世纪以来,伴随监管措施逐步放开,日交所成交量及市占率逐步回升,但由于主要产品在多个交易所同时上市,日交所衍生品业务发展所面临的竞争压力仍较大(经我们测算,当前日交所主要衍生产品之一日经225指数期货标准合约的全球市占率约为7成[9])。截至2022年,日交所场内衍生品交易量仅排名全球交易所第18位(港交所第17位)。

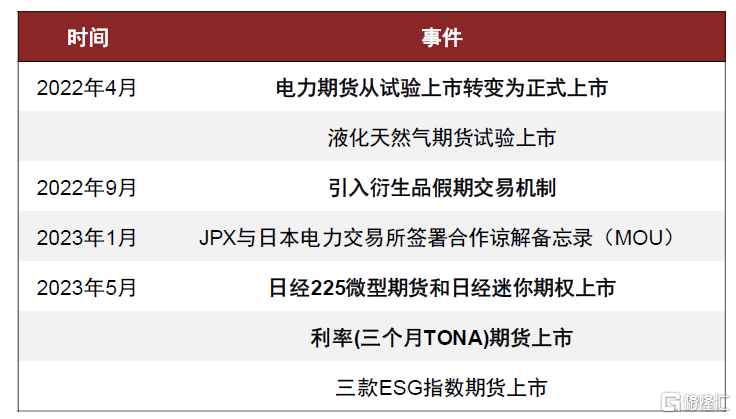

近年来日交所积极推动衍生产品创新以及交易机制完善,将其视作未来发展的重要引擎之一。在公司2024年中期管理计划中,公司提及将实现市场转型、盘活衍生品市场作为工作重点。2022年以来,日交所先后推动了电力期货、液化天然气期货、ESG指数系列期货等产品上市,并引入了衍生品假期交易。中长期来看,伴随公司衍生品产品种类持续丰富、交易机制及系统完善升级,衍生品业务有望成为公司业绩的重要驱动之一、并将有助于强化公司的稳健经营能力。

图表26:日交所与新交所日经225指数期货规模对比

注:由于新交所日经225指数期货标准合约的合约规模为日交所标准合约规模一半,因此计算市占率时将新交所的交易量除以2资料来源:公司公告,中金公司研究部

图表27:2022年以来衍生品业务方面的主要举措

资料来源:公司公告,中金公司研究部

上市服务:上市门槛整体较为宽松,近年IPO活跃度低迷

日交所上市门槛及上市成本均相对较低。1)上市门槛方面:相较港交所主板的市值测试类上市要求,日交所主要市场对拟上市企业的市值要求较低、仅要求拟上市企业上市后自由流通市值大于等于100亿日元(约五亿人民币)(vs.港交所市值/收益/现金流测试中,要求上市时市值至少为20亿港币);2)上市成本方面,日交所主要市场上市费/上市年费最高为1,900/456万日元(约100万/24万港币),对比港交所主板(上市费/上市年费最高65万/118.8万港币),虽然其一次性上市费较高、但后续持续性的上市年费较低。

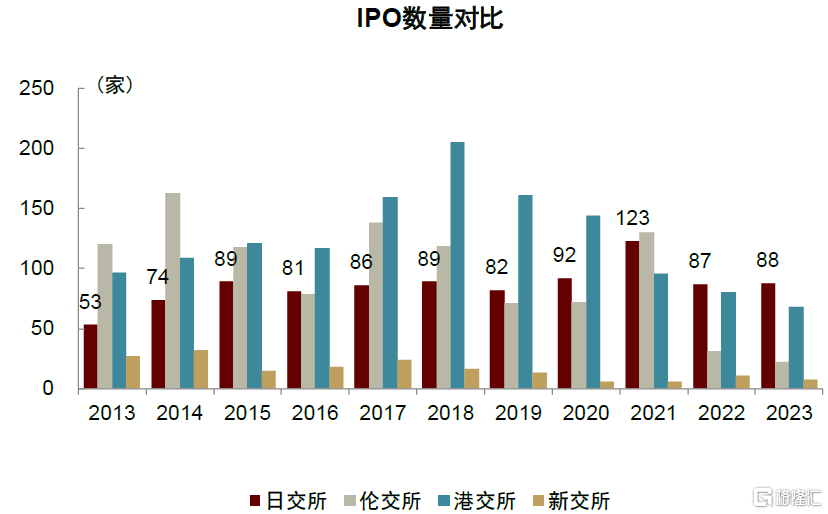

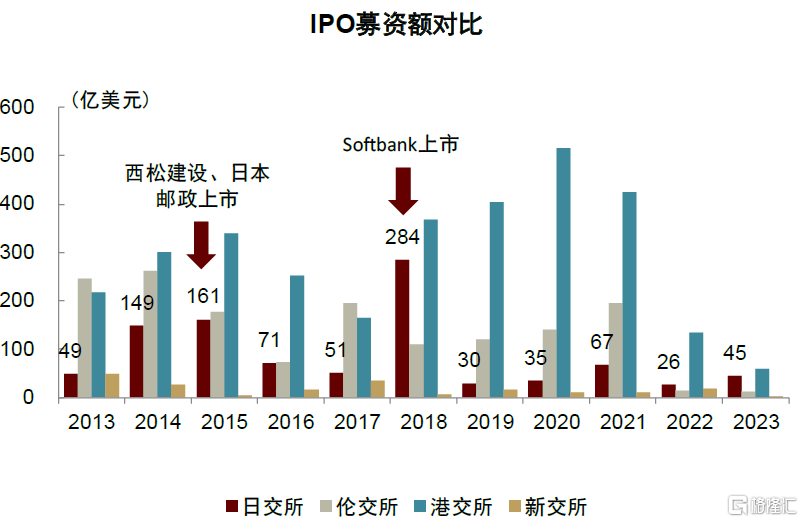

近年来日交所IPO募资规模相对较小。从近10年IPO募资规模来看,除2018年Softbank(融资额235亿美元)上市以及2023年港股IPO市场相对萎靡以外,大部分年份日交所IPO募资总额远不及港交所,或主因日本本土大企业基本早已完成上市、而初创企业受制近年宏观经济压力难以实现跨越式发展,且海外公司对于在日本上市动力不足;上市家数方面,由于日本市场对IPO企业市值要求较低,因此在日交所上市的小企业众多、2021年起当年募资家数已超过港交所。

图表28:日交所、伦交所、港交所、新交所IPO数量及募资额对比

资料来源:WFE,中金公司研究部

信息服务:主要聚焦数据平台及交易信息服务、收入规模仍较小

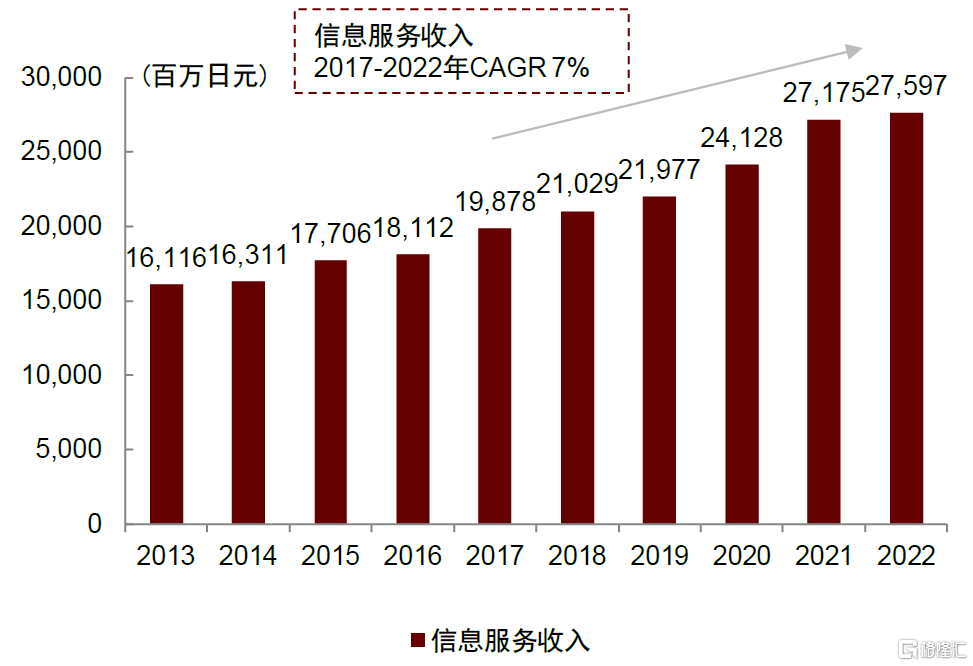

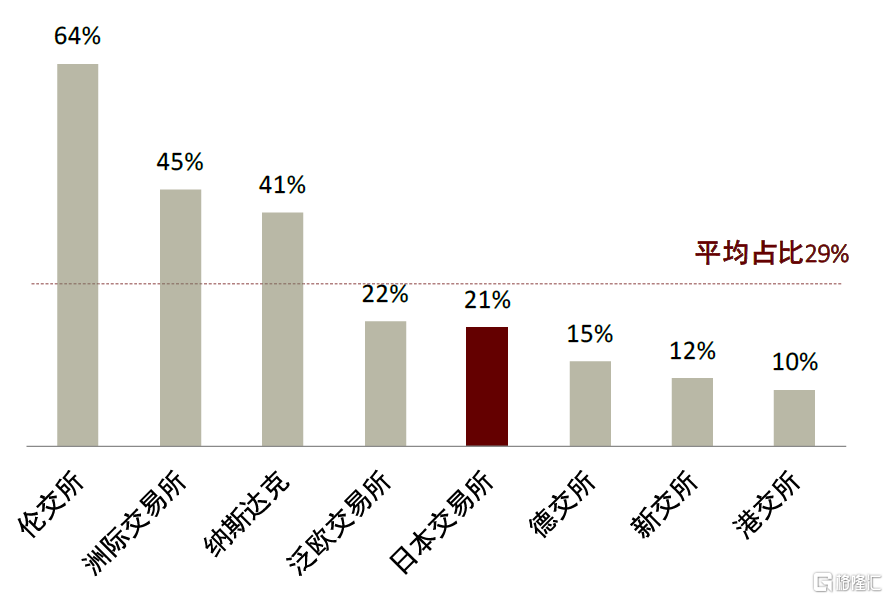

日本交易所信息服务业务收入来源主要来自于1)数据及信息提供收入,及2)指数许可费收入。伴随数据平台、指数品种等工具的持续完善,日交所信息服务收入近10年稳定增长(2013-2022年 CAGR 7%),但绝对数额仍较小(2022年收入约2.1亿美元 vs. 港交所2.6亿美元、伦交所58亿美元、纳斯达克27亿美元),且当前信息服务收入占比(21%)相较国际交易所平均水平(29%)占比亦偏低。

日交所近年加速完善数据业务布局,意图进一步完善平台建设、丰富数据产品。2021年日交所成立了负责数据和数字业务的JPX Market Innovation Research, Inc. (JPXI),整合集团指数、数据服务及IT解决方案等业务。此外,日交所目前已实践举措包括:1)完善数据平台。例如,2022年7月推出了公开发行的ESG债券信息平台,此外2030计划创建全球综合金融和信息平台“G-HUB JPXI;2)丰富数据产品。例如,于2022年3月与标普致道琼斯指数联合推出了S&P/ JPX500 ESG Score指数系列、于2022年4月与富时罗素联合推出了富时JPX净零日本指数系列。

图表29:日本交易所2013-2022年信息服务收入

资料来源:WFE,中金公司研究部

图表30:全球主要交易所数据及科技收入占比

注:港交所采用1-3Q23占比,新交所采用FY2023,其余交易所为2022年财报数据资料来源:公司公告,中金公司研究部

发展历史:持续改革、兼收并购所形成的领先交易所集团

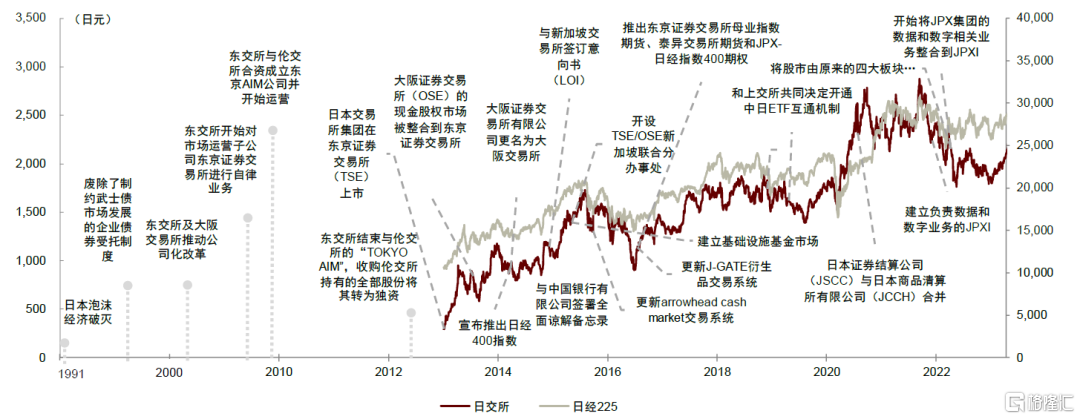

日本交易所过往发展与日本经济兴衰史紧密相连,以二战结束为快速发展的起点、以20世纪末期泡沫经济破灭为重要分水岭,并在2013年合并后进入新发展期:

► 快速发展期(二战结束至1989年):经济发展及资本账户对外开放为交易所提供发展契机及动力,众多国际及国内公司在日上市,东京交易所及大阪交易所迎来快速发展;

► 深化改革期(1989年-2013年):经济增速放缓拖累交易所增长,同时为应对全球交易所竞争,日本两大交易所持续推动改革深化;

► 整合发展期(2013年以后):为增强交易所的全球话语权,在日本政府推动下,形成日本交易所集团,在推进业务整合创新的基础上、持续推进全球化及数字化战略发展。

图表31:日交所发展历程复盘

资料来源:Wind,公司公告,中金公司研究部

盈利及估值:ROE受低费率拖累,活跃资本市场+区域垄断创造估值溢价

盈利情况:过往增速较慢、低利润率拖累ROE表现

公司过往盈利增速较慢、2023年受益市场表现迎来高增。FY2022公司归母净利润463亿日元、2013-2022年CAGR仅为3.7%。然而1H23(2023年4月-2023年9月)受益股票市场活跃以及2022年交易低基数影响,收入及净利润快速提升,分别同比+17.3%/+35.5%至782亿日元/314亿日元。

图表32:日交所利润表主要数据情况

资料来源:公司公告,中金公司研究部

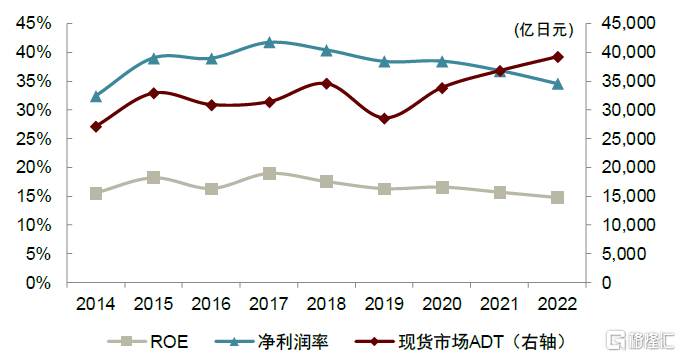

进一步对盈利能力进行剖析,日交所合并以来杠杆率、资产周转率整体保持稳健(除2016年因新增200亿日元债务导致杠杆率及资产周转率有所波动),日交所ROE水平主要受净利润率变化影响。由于交易所业务所具备的规模效应,在交易活跃度高的年份日交所净利润率及ROE表现更佳(2020-2022年期间,净利润率受疫情支出、信息系统更新提升经营费用、衍生品商品交易量持续下滑影响而有所下降、导致其与ADT趋势背离)。

横向对比来看,日交所相较港交所、新交所等ROE水平更低,亦主因以现货市场为代表的产品交易及清算费率较低、导致日交所净利润率及ROA更低,FY2022年日交所ROA为13.7%(vs. 港交所20.0%、新交所21.8%)。

图表33:日本交易所过往ROE主要由净利润率驱动

资料来源:公司公告,中金公司研究部

估值情况:当前估值存在溢价;公司长期以来重视股东回报

日交所当前交易于2024e 37x P/E[10]、高于国际交易所平均2024e 28x P/E的水平。区域垄断的商业模式、日本股市的优质beta、以及持续改革强化中长期业务发展或对于公司当前的估值溢价起到支撑。

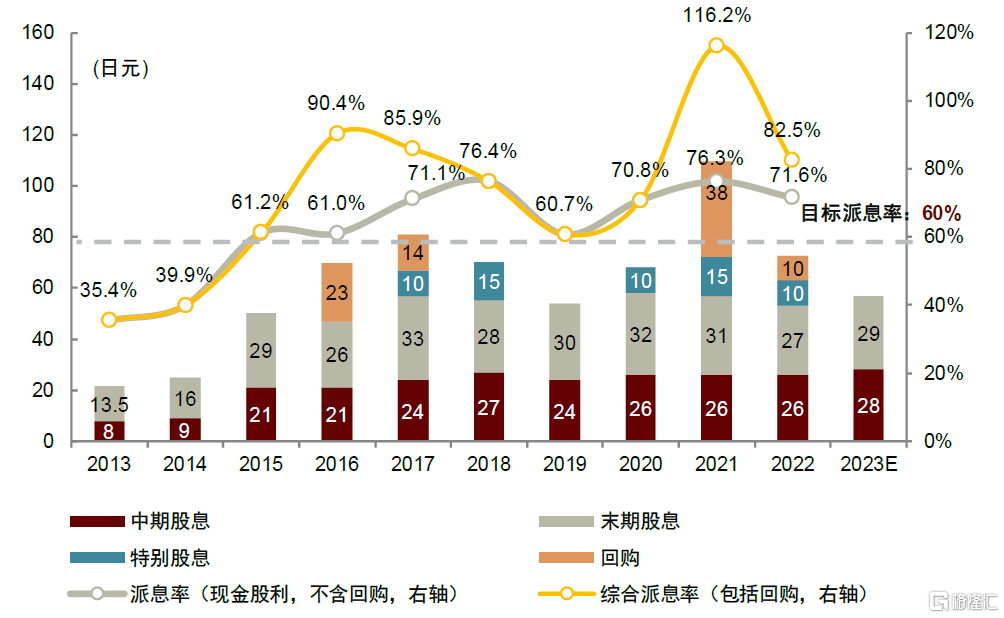

此外,日交所长期以来重视股东回报,通过积极派发特别股息、综合派息率达80%。由于日交所持续存在一定的资本支出计划[11],2015年至今其目标派息率维持在60%、相较港交所偏低(90%)。然而,过往日交所在必要资本支出之外、曾多次基于利润表现派发特别股息,如2018/ 20/21年因业绩超预期派发三次特别股息、于2017年和22年因公司成立五周年和十周年派发两次纪念股息、并于2016/2017/2021/2022年进行过四次股份回购,从而推升日交所2015-2022年平均综合派息率达到80.5%(包括回购)、现金派息率68.7%,均高于60%的目标水平。

图表34:日交所每股分红情况

资料来源:公司公告,中金公司研究部

本文摘自中金公司2024年2月29日已经发布的《日本资本市场系列(1):走近日交所,投资日本市场的风向标》

蒲寒 分析员 SAC 执证编号:S0080517100003 SFC CE Ref:BNR210

周东平 联系人 SAC 执证编号:S0080122090113

姚泽宇 分析员 SAC 执证编号:S0080518090001 SFC CE Ref:BIJ003

樊优 分析员 SAC 执证编号:S0080522070009 SFC CE Ref:BRI789

龚思匀 分析员 SAC 执证编号:S0080522110004

郑丽江 联系人 SAC 执证编号:S0080122110025

丁瑞,CFA 分析员 SAC 执证编号:S0080523120007 SFC CE Ref:BRO301