下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

我们尝试构建债市供需平衡表,对定量分析债券供需提供参考。年初以来,资产荒行情加剧,债券利率持续创历史新低。资产荒的行情事实上是债券供不应求的反映,因此当前环境之下,分析债市供需对判断行情至关重要。我们尝试构建债市供需平衡表,以期对债券供需有较为定量的分析。我们分别尝试估算债券供给和债券需求,在供给层面,我们分别对国债、地方债、政金债、金融债、城投债、产业债、存单以及其他债券供给进行估计。在需求端我们通过对不同机构配债的增量资金进行估计,进一步根据其持债结构,来分析对具体券种需求的变化。我们主要估算大行、股份行、城商行、农商行、保险、基金、理财、信托、境外机构以及其他机构的债市增配资金,以及各类债券增配情况,以此刻画对各类债券需求的变化。基于对供给侧和需求侧的估计,构建债市供需平衡表,来反映整体债市和各类债券供需情况。

需要说明的是,与其他供需平衡表分析一样,我们估算的债市供需平衡表也是基于诸多假设的静态分析,因而一方面存在假设存在偏误的可能,另一方面,价格等因素的变化会随时影响供需情况,因而实际的供需和我们估计的往往会存在出入。但作为观察债券供需结构变化的工具,供需平衡表依然有重要的存在和参考价值。

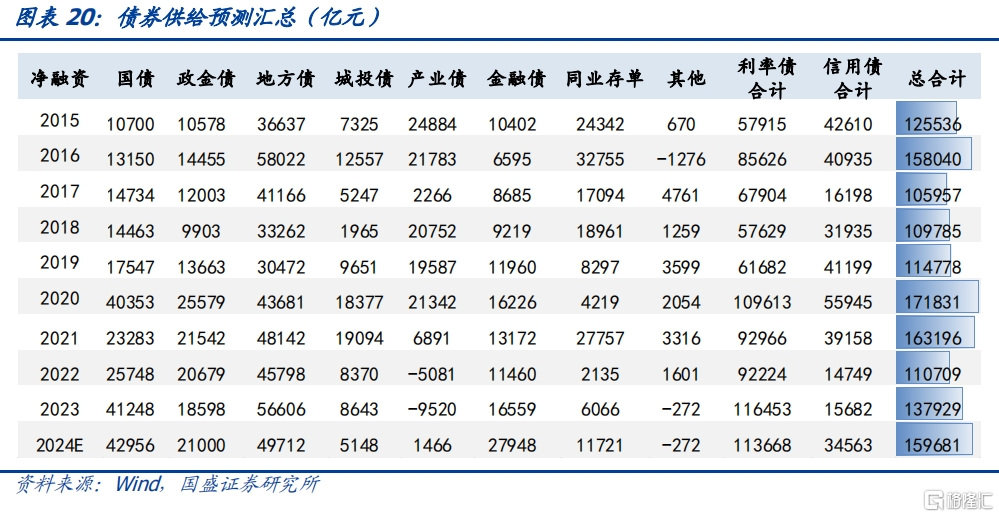

供给端,我们估计2024年债券市场预计总供给15.97万亿,较2023年增加2.18万亿,其中利率债小幅减少,金融债明显增加。在赤字率3.8%、名义GDP增速5.5%、不使用结存限额的情况下,2024年利率债净融资合计为11.4万亿,较2023年小幅下降2785亿,包括国债净融资4.3万亿、地方债净融资接近5万亿、政金债净融资2.1万亿。在对各类信用债接续比例以及银行经营做出假设后,2024年信用债预计3.46万亿,较2023年增加1.89万亿元,主要由于金融债供给大幅增加,包括城投债净融资5148亿元、产业债净融资1466亿元、金融债净融资2.79万亿。同业存单和其他债券参考往年供给做出预测。

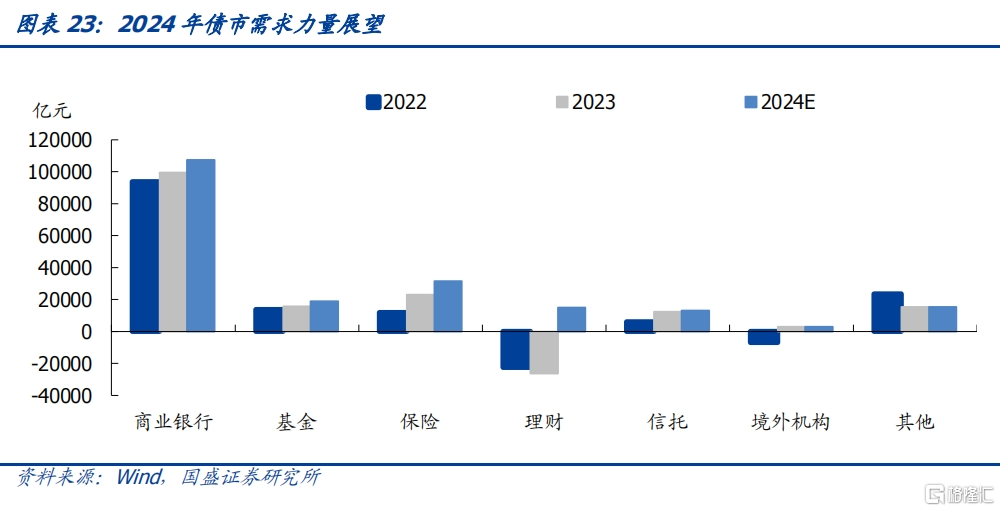

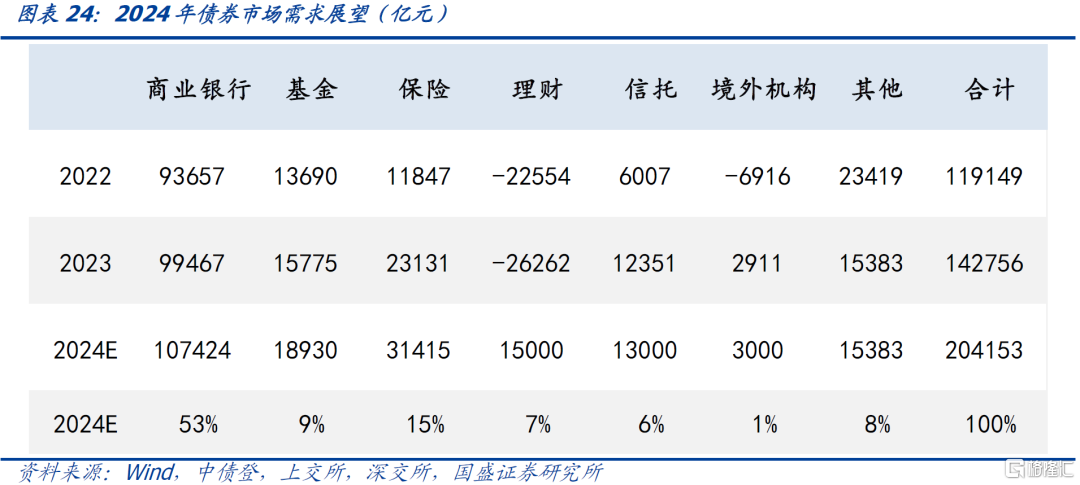

需求端,2024年债券市场配置资金估计增加20.42万亿,较2023年多增6.14万亿,银行、保险、基金将是影响主力,分别占比53%、15%、9%。与2023相比,可能会发生最大的变化在于:(1)不过度追求信贷增长及降息背景下债券对银行的吸引力提升。预计2024年银行对债券需求10.74万亿,投资结构受到资本新规和债券供给的影响。(2)理财对债券由减持转为增持,对债市来说,减少理财空转和对存款资产的投资,从配置上将直接形成利好。(3)金融债的需求主力将进一步集中于基金和保险。基金方面,近两年债基投资债券市值增速不断抬升,随着居民储蓄转移和风险偏好改变,预计基金投债规模1.89万亿。保险方面,高收益率资产逐渐减少的背景下保险对投债将继续增加,预计保险投债规模3.14万亿。(4)信用债的需求主力由信托转为信托和理财。在高收益非标资产渐少的情况下假定2024年信托投债规模1.3万亿。

2024年债市需求大于供给约4.45万亿,资产缺口比较明显的是地方债和信用债,金融债是为数不多的供给可能大于需求的。我们将各类机构加总得到总的需求量,然后将供给减去需求得到各类债券的供需缺口。国债、地方债、政金债、信用债(城投债+产业债)的供需缺口分别为-7128亿、-1.32万亿、-9999亿、-1.70万亿,金融债的供需缺口为1.18万亿。核心在于分析金融债的需求,其他券种消化压力不大。对于金融债来说,保险和基金是去年最主要也可能仍将是今年最主要的需求力量来源。保险和基金对金融债的需求可能就达到1.4万亿,占二永债净融资预测值的比例达到82%,占金融债整体净融资规模的50%。

需求大于供给意味着资产荒格局延续,需要价格下行来平衡供需缺口。2024年的供需缺口为4.45万亿(供小于需),预计债市仍处于资产荒的大环境。利率债和信用债供不应求,而金融债供过于求,供需关系来看今年利率债和信用债收益率中枢将继续下行。关键在于金融债需求,对于金融债来说,保险和基金是去年最主要也可能仍将是今年最主要的需求力量来源,供给消化压力需继续观察,整体资产荒格局下其他板块资金或流入金融债。

风险提示:供给超预期,需求不及预期,测算存在偏差。

报告正文

供给回顾

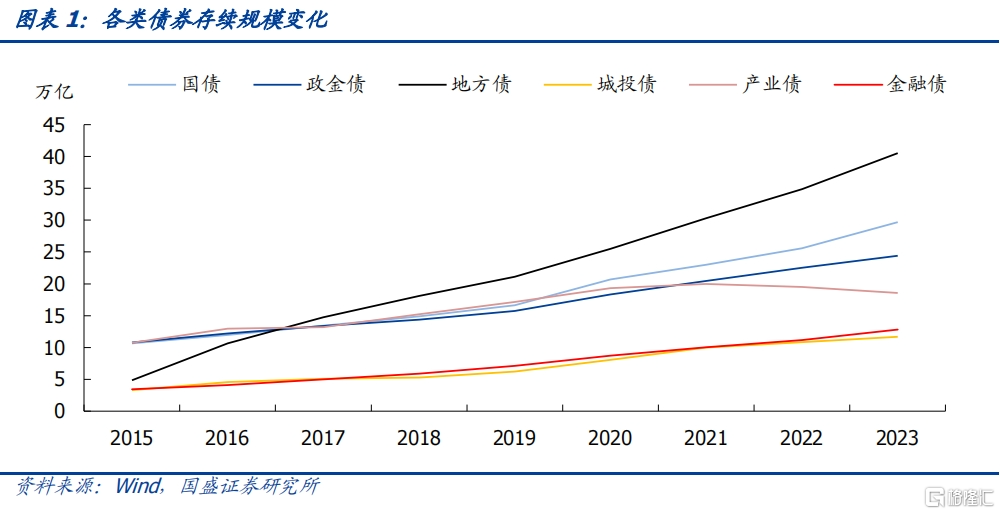

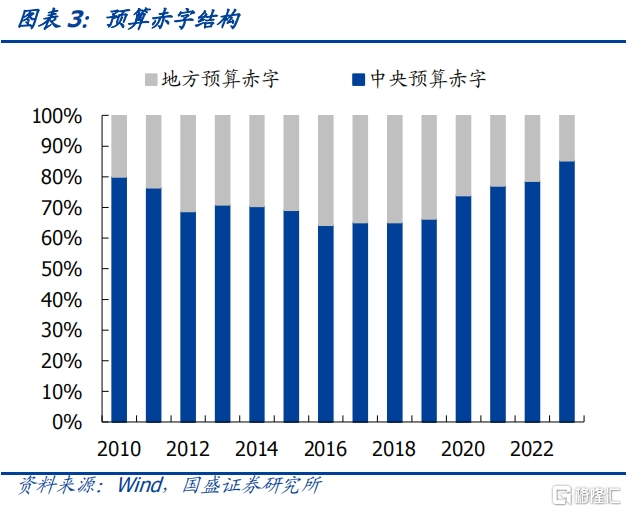

债券市场格局正在发生着改变。存续规模来看,地方债已发展成为第一大券种,2023年存续规模为40.54万亿,国债和政金债次之,同期分别存续29.71万亿和24.39万亿。产业债存续规模连续两年下行,城投债和金融债存续规模仍在增加,但城投债增速变慢,金融债存续规模已经超过wind口径的城投债规模。

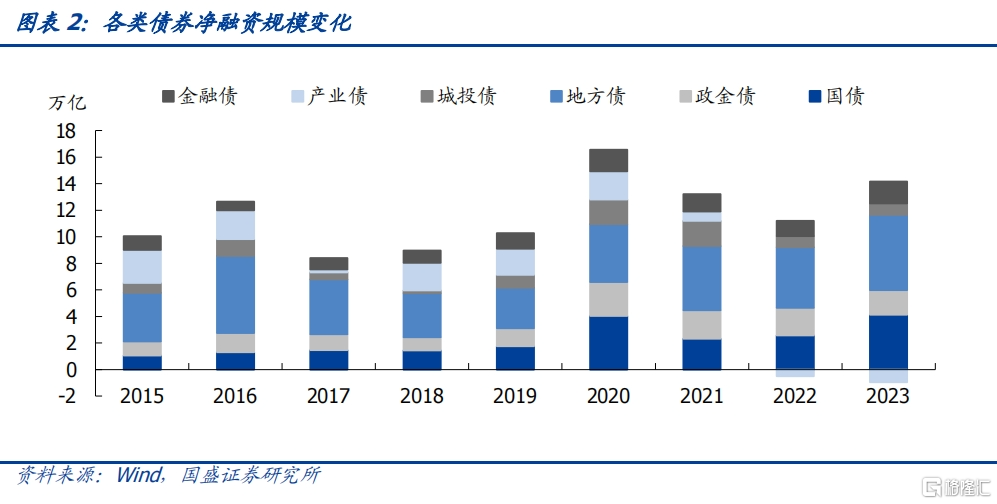

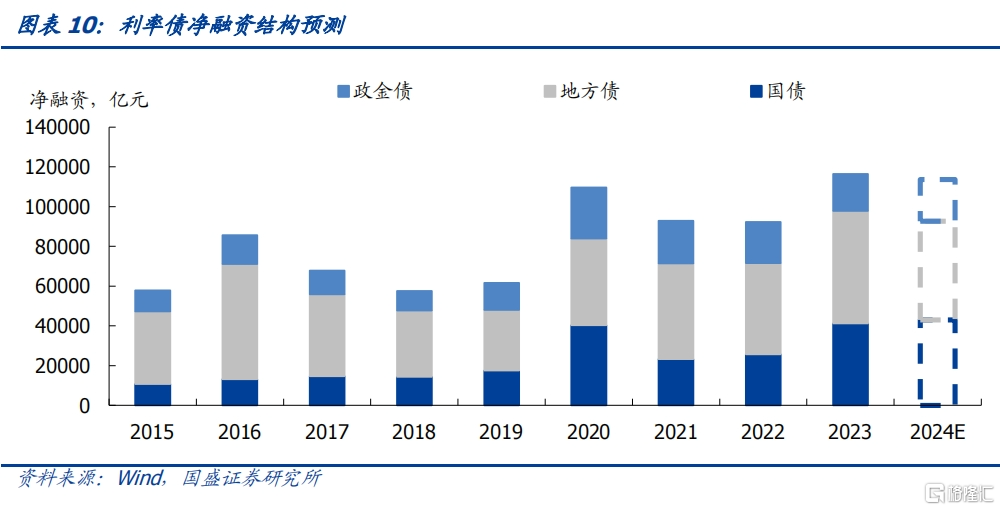

2023年利率债增加集中在地方债,信用债增加集中在金融债。利率债来看,2023年国债净融资4.12万亿,地方债净融资5.66万亿,政金债净融资1.86万亿。信用债来看,城投债净融资仅8643亿元,金融债净融资1.66万亿,产业债净融资-9520亿元。

利率债供给预测

国债

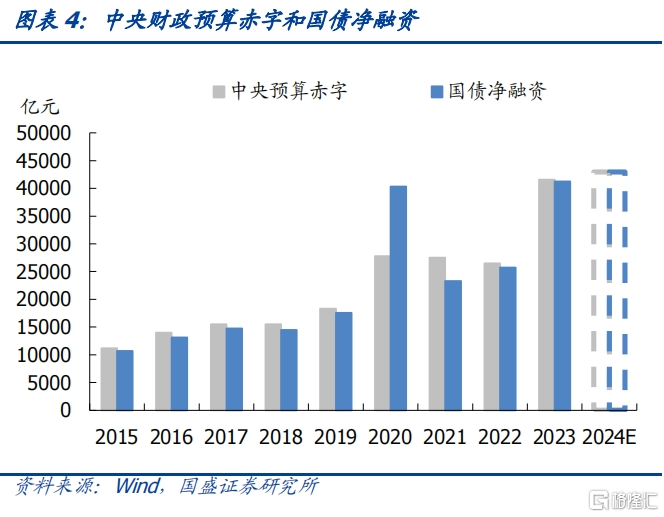

今年国债净融资可能为4.3万亿,较去年增加0.17万亿。2023年10月增发1万亿国债后,我国中央预算赤字达到4.16万亿,预算赤字率达到3.8%。今年积极财政政策将适度加力、提质增效,如果按照赤字率3.8%、名义GDP增速5.5%来测算,2024年赤字规模为5.05万亿。而2020年以来中央财政赤字占比上行,如果按照85%估算,中央财政赤字为4.3万亿。基于往年经验,如果不考虑使用余额限额,国债净融资略低于中央预算赤字,因此国债净融资可能为4.3万亿,较去年增加0.17万亿。

地方债

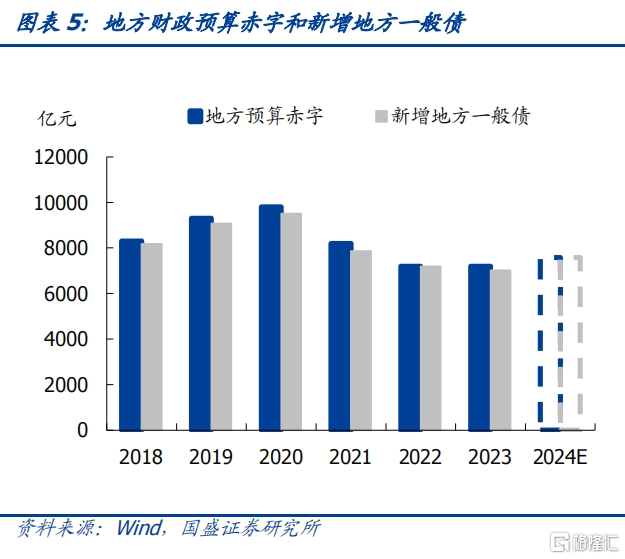

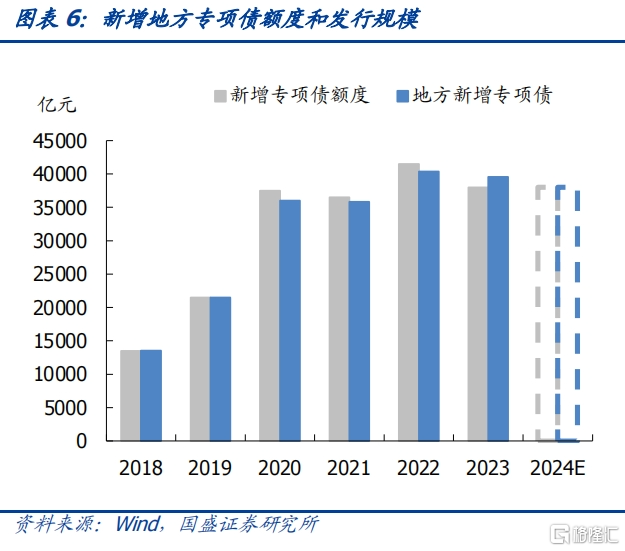

今年预计新增地方一般债7500亿元,新增地方专项债3.8万亿。基于前文赤字假设,预计地方预算赤字7581亿元,而基于往年经验,新增地方一般债规模一般略低于地方预算赤字,因而今年预计新增地方一般债7500亿元左右。地方债务压力较大的背景下,作为获取特殊再融资债额度的条件,部分重债地区专项债规模扩容或受限,预计2024年新增专项债规模3.8万亿。

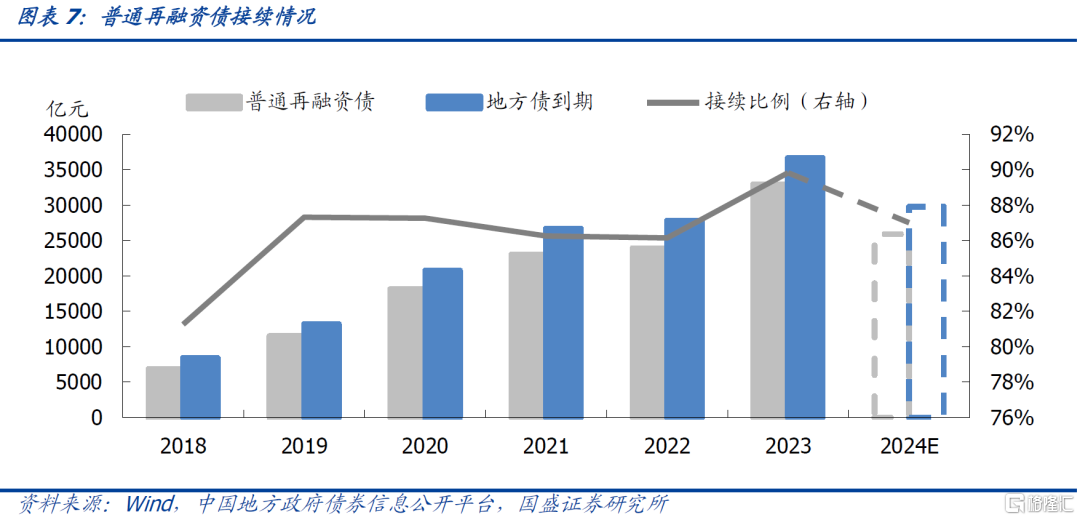

再融资债而言,预计普通再融资债发行规模2.59万亿,假定2024再安排特殊再融资债8000亿元。2023年普通再融资债对到期地方债的接续比例约90%,2021年和2022年接续比例在86%附近。2024年地方债到期2.98万亿,如果按照87%的接续比例估算,预计普通再融资债发行规模2.59万亿。2023年特殊再融资债发行1.39万亿,如果2024年再安排新一轮特殊再融资债8000亿元,再融资债发行规模将为3.39万亿。

政金债

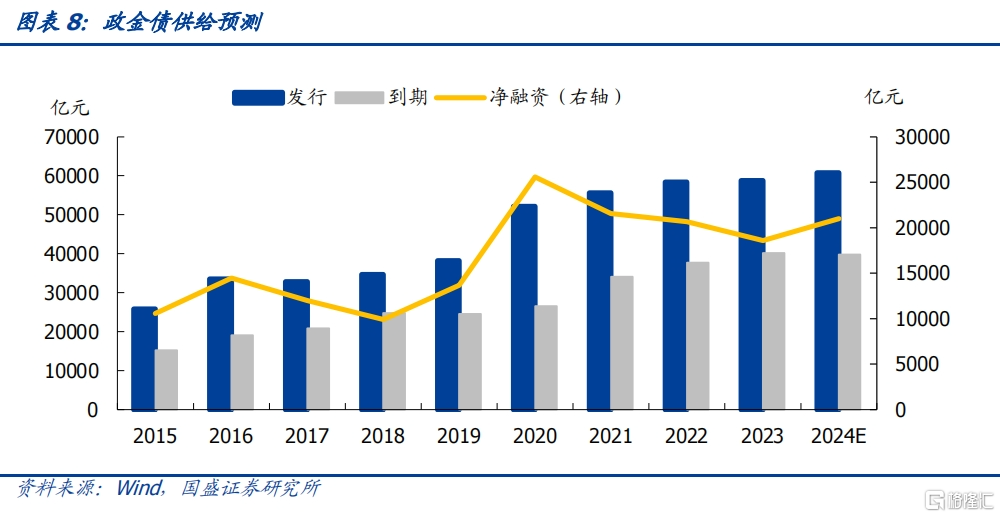

今年准财政可能发力高于去年,预计政金债发行6万亿左右、净融资2.1万亿。2021年以来财政空间受预算约束背景下,政策性银行积极承担“准财政”功能,2021年以来政金债净融资在2万亿左右,2023年财政发力低于预期,但是考虑到PSL和三大工程,预计2024年政金债净融资将高于去年,假定2024年政金债净融资2.1万亿。考虑到全年到期3.98万亿,预计发行规模为6.08万亿。

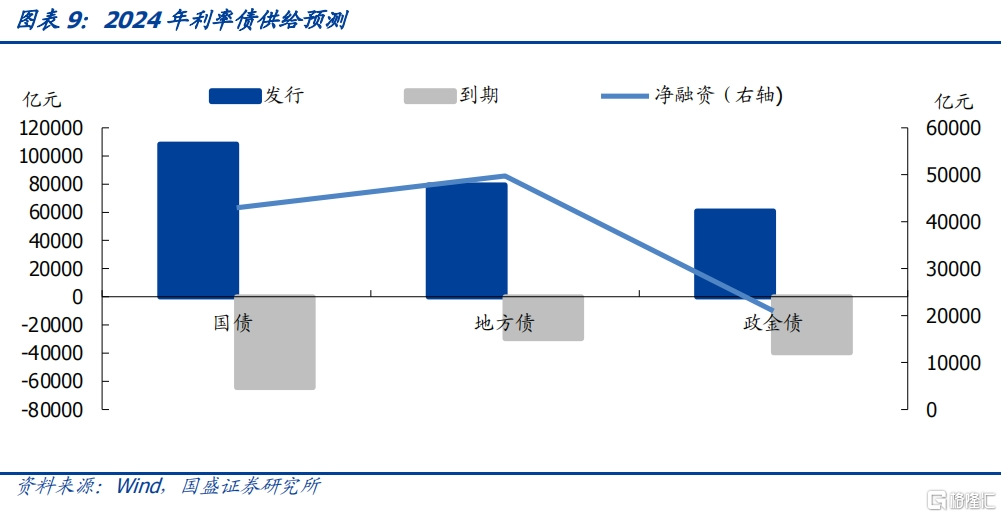

利率债综合来看,我们预计2024年利率债净融资合计为11.4万亿,较2023年小幅下降2785万亿。在赤字率3.8%、名义GDP增速5.5%、不使用结存限额的情况下,2024年利率债净融资合计为11.4万亿,包括国债净融资4.3万亿、地方债净融资接近5万亿、政金债净融资2.1万亿,较2023年小幅下降2785亿。如果财政发力超预期,比如调增赤字率、调整新增专项债额度、运用结存限额、提高普通再融资债接续比例、安排更大规模特殊再融资债等,利率债供给将继续增加。

信用债供给预测

城投债

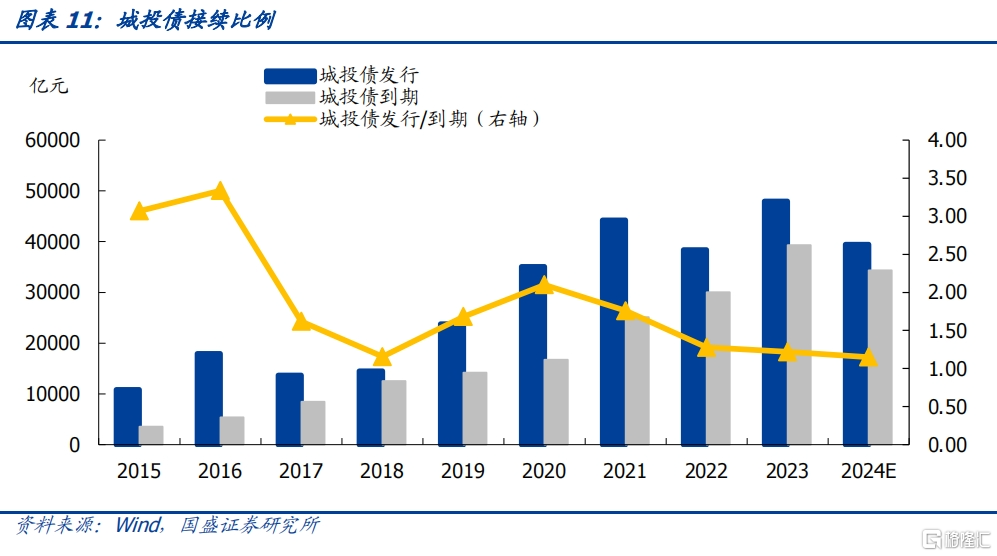

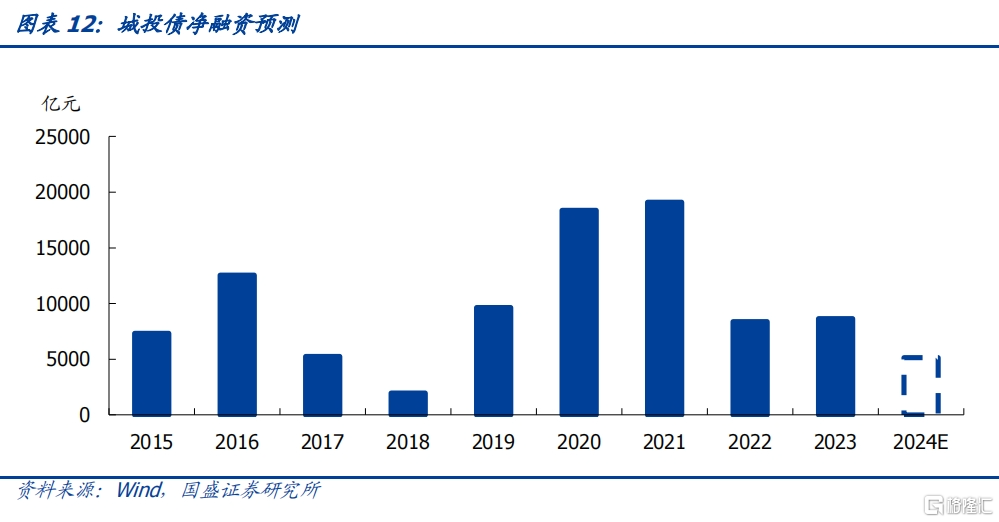

城投平台融资管控收紧,预计2024年城投债净融资5148亿元。自2020年以来城投债发行规模覆盖到期规模的倍数不断下降,2023年全年城投债发行规模是到期规模的1.22倍,如果2024年这一倍数下降为1.15倍,预计2024年城投债发行规模为3.95万亿,净融资5148亿元,较2023年减少3494亿元。

产业债

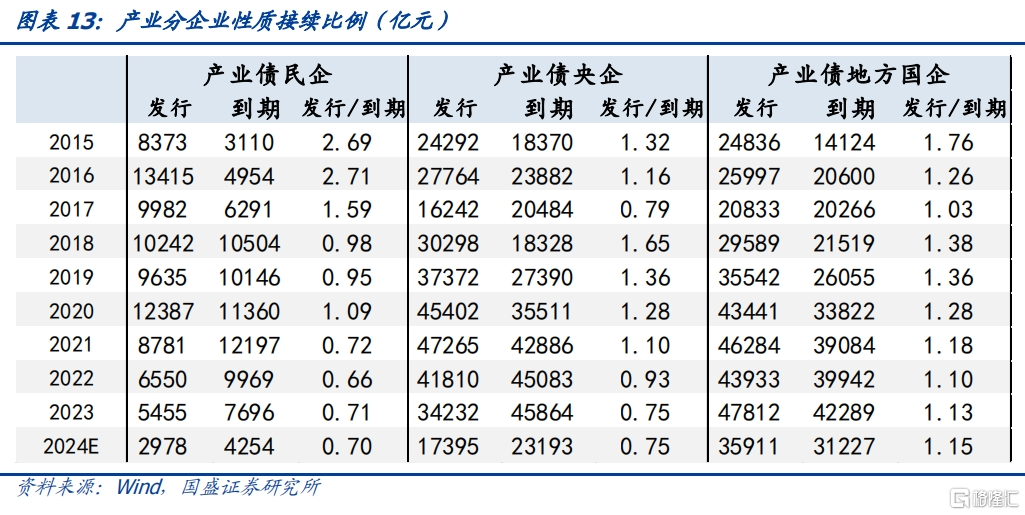

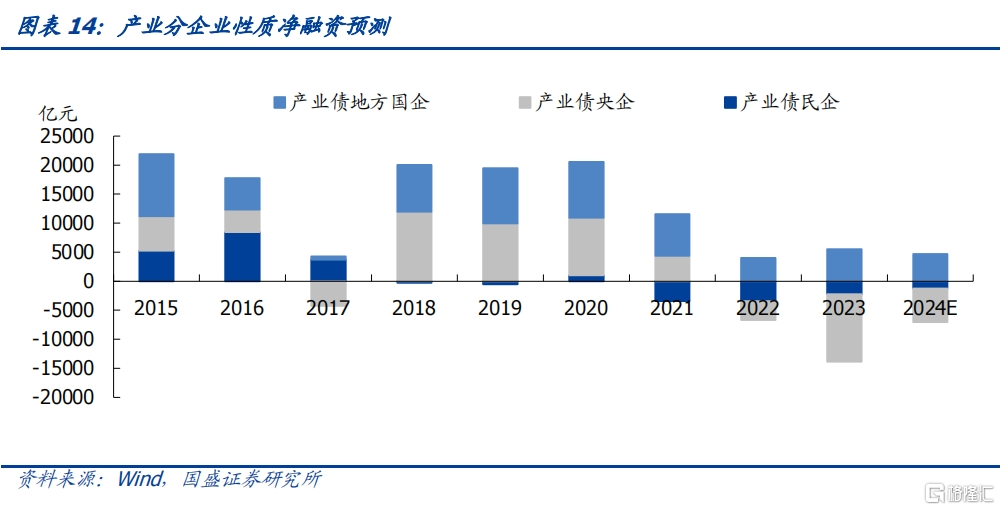

产业债而言,民企和央企产业债发行规模占到期规模比例逐年下降,地方国企产业债发行规模尚能覆盖到期。民企较高的违约风险使得二级市场对其认可度不高,发行规模占到期规模得比例自2017年以来就有所下降,这一比例近年来在0.66~0.72左右,假定2024年维持在0.70左右,预计全年民企产业债发行规模2978亿元,净融资-1276亿元。而央企产业债近年接续比例也在逐年下降,主要由于贷款利率不断降新低,央企作为优质客户成为信贷投放的主要对象,贷款对债券融资起了替代作用。假定2024年央企产业债接续比例维持在0.75,预计全年发行规模1.74万亿,净融资-5789亿元。地方国企产业债发行规模规模尚能超过到期规模,假定2024年地方国企产业债接续比例为1.15,预计全年发行规模3.59万亿,净融资4684亿元。

再考虑到其他企业性质,整体而言2024年产业债净融资预计1466亿元,包括民企产业债-1276亿元、央企产业债-5798亿元、地方国企产业债4684亿元。与去年相比,净融资由负转正,主要是由于民企和央企产业债同比少减。

金融债

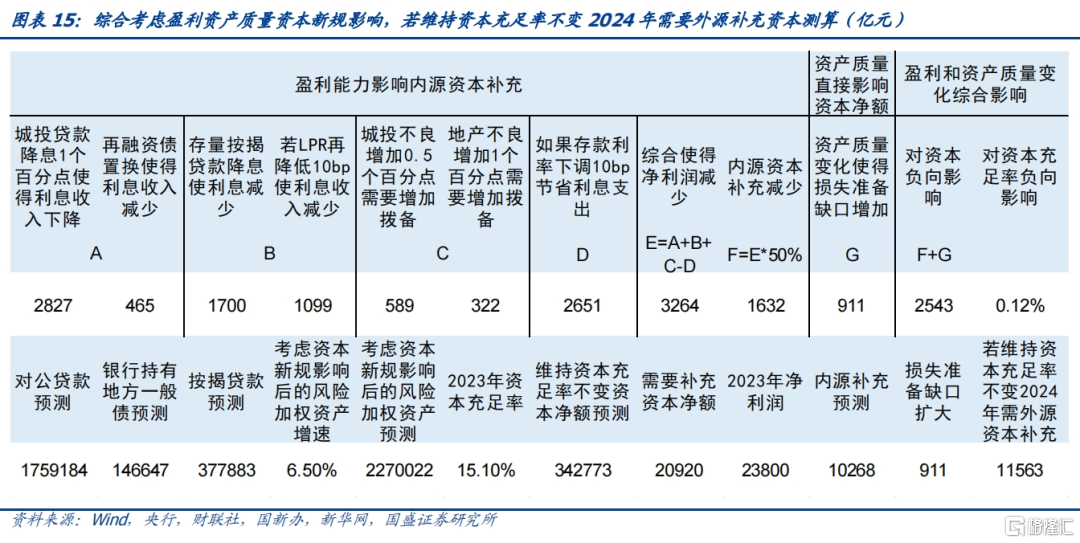

考虑到化债、地产行业下行、存贷款利率调降的影响,银行盈利和资产质量变化对资本存在负向影响。盈利能力下降使得内源补充资本能力减弱,而化债和地产行业下行都会影响银行利润,此外还要考虑存贷款利率调降可能带来的影响。资产质量直接通过影响损失准备影响资本充足率,而城投化债和地产行业下行都会影响银行资产质量。信贷规模和资本新规影响风险加权资产的变化。我们在一定假设下进行测算,综合考虑银行盈利能力下降和资产质量变差对银行资本的负向影响约2543亿元,可能使资本充足率平均下降0.12个百分点。

TLAC缺口可能带来的供给冲击可能有限。五家国有大行中,中国银行、农业银行、工商银行已经发布公告将发行TLAC债券合计2600亿元。从降低银行负债成本角度考虑,TLAC债可能比二永债期限短。考虑到存款保险基金豁免规则,如果资金注入使得TLAC缺口进一步收窄,补充总损失吸收能力而需要发行的二永债规模可能下降,因此从TLAC缺口角度看二永债自身的供给冲击可能有限,资本补充需求或许更多来自业务开展带来的资本补充压力。

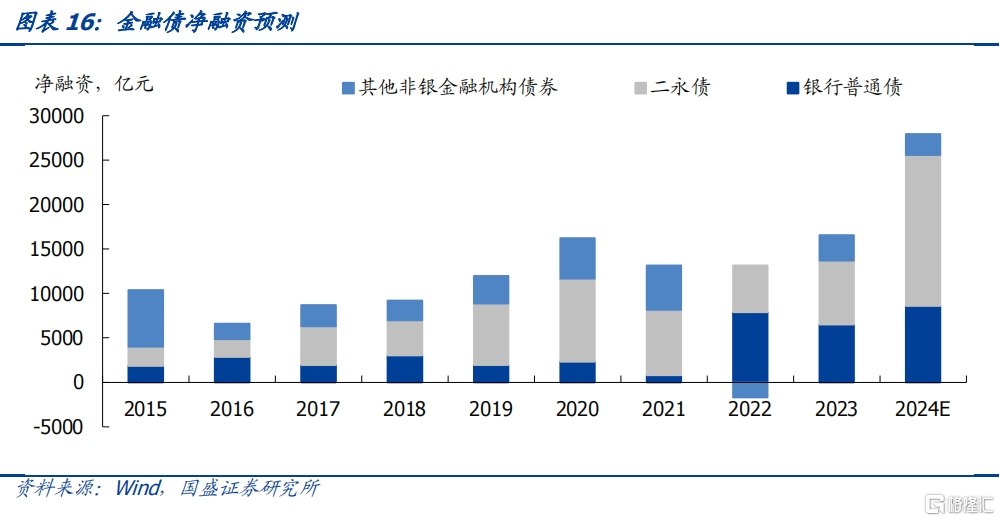

综合考虑正常业务开展和监管要求,二永债全年发行量分别为2.9万亿或者2.8万亿,净融资分别为1.8万亿或者1.7万亿。如果银行在业务正常开展的情况下想要维持资本充足率不下降,考虑到盈利、资产质量、资本新规带来的影响后,全年需要补充资本净额2.09万亿元。盈利减少的情况下内源补充下降,我们测算内源可补充资本约1.03万亿元,再考虑到资产质量下降使得损失准备缺口扩大911亿元,综合测算需要外源补充资本约1.16万亿元,这可以近似看作全年二永债需要的净融资规模。再考虑到二永全年到期约1.1万亿,因此正常业务开展情况下银行要想维持资本充足率不变情况下二永今年发行量可能将为2.3万亿。再考虑到TLAC达标要求,如果TLAC债发行或者其他资金注入使得四大行TLAC缺口缩减至静态缺口的1/3或者1/4,四大行二永债净融资需要额外增加约6000亿元或者4500亿元。因此综合考虑正常业务开展和监管要求,两种情景下二永全年发行量分别为2.9万亿或者2.8万亿,净融资分别为1.8万亿或者1.7万亿。

2024年金融债净融资预计2.8万亿,较2023年增加1.1万亿元,主要是二永债供给增加带来的增量。对于银行普通债和其他非银金融机构债券来说,近两年发行规模分别是到期规模的2倍和1倍左右,我们假定2024年发行规模分别是到期规模的2.1倍和1.2倍,那么2024年银行普通债和其他非银金融机构债券净融资规模分别为8589亿元和2360亿元,较2023年分别增加2076亿元和减少496亿元。因此2024年金融债净融资预计2.79万亿,较2023年增加1.14万亿元,主要是二永债供给增加带来的增量。

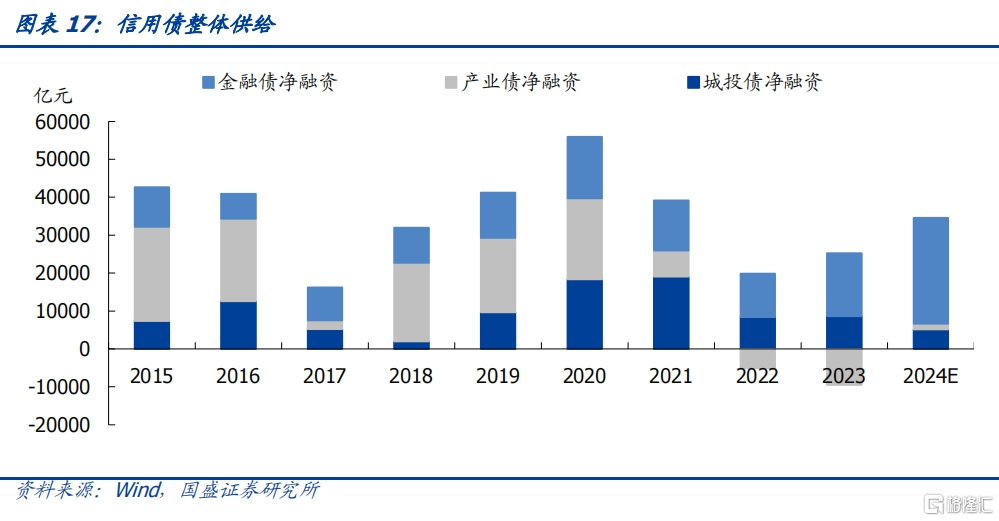

信用债综合来看,我们预计2024年净融资3.46万亿,金融债在融资结构中将占绝对主导地位。在对各类信用债接续比例以及银行经营做出假设后,2024年预计城投债净融资5148亿元、产业债净融资1466亿元、金融债净融资2.79万亿,合计3.46万亿,较2023年增加1.89万亿元,主要由于金融债供给大幅增加。由此可见,信用债融资结构可能在今年发行很大的转变,2021年时信用债融资结构还是城投债为主,此后金融债融资占比逐渐增加,2024年可能占到绝对主导地位。

同业存单供给预测

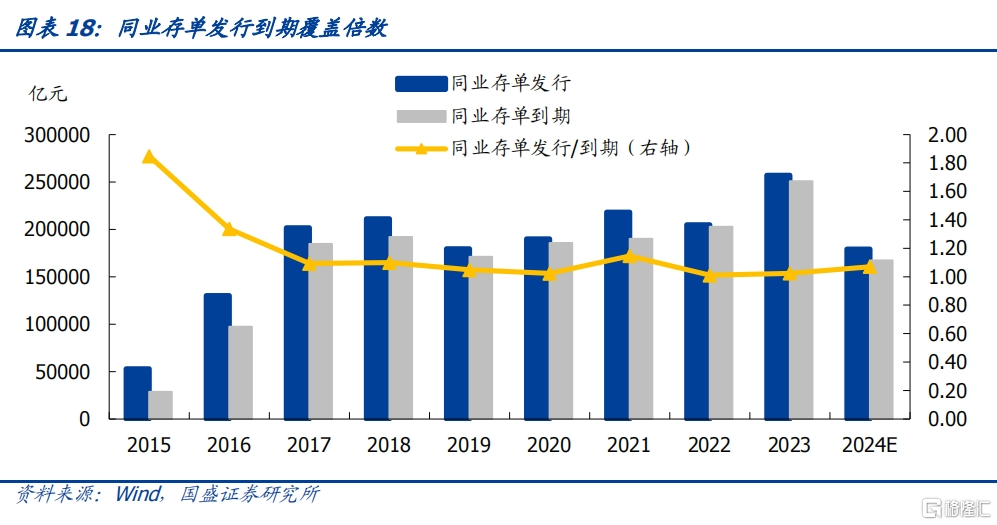

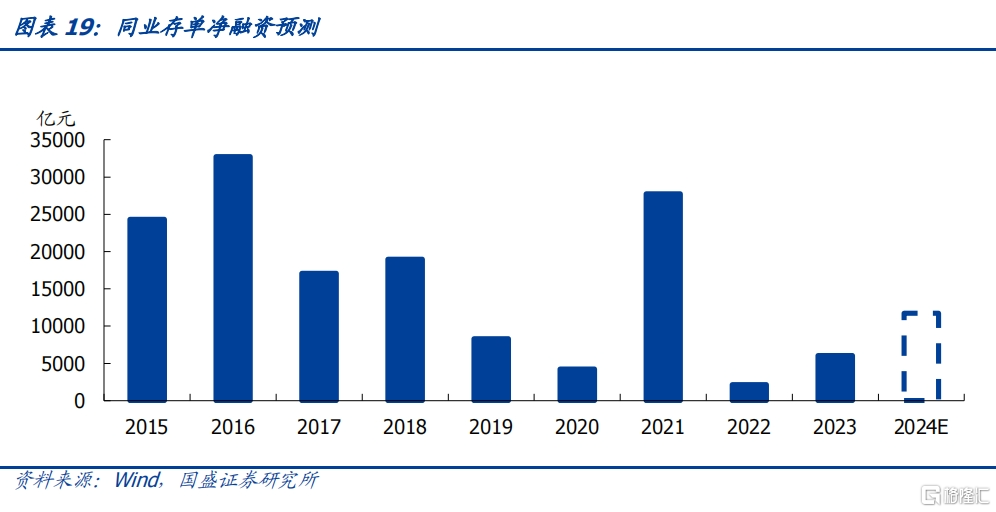

同业存单发行对到期的覆盖倍数较为平稳,预计2024年同业存单净融资1.17万亿。自2017年以来同业存单发行规模对到期的覆盖倍数比较稳定,基本处于1-1.2倍之间,近三年的覆盖倍数分别为1.15、1.01和1.02。同业存单作为银行主动负债品种,预计今年在存款转移的背景下银行对存单的发行需求上升,假定今年发行是到期的1.07倍,2024年同业存单发行规模预计1.79万亿,净融资预计1.17万亿元。

因此债市供给总体来看,2024年债市市场净融资合计预计15.97万亿,较去年增加2.18万亿,其中利率债净融资11.37万亿,信用债净融资3.46万亿,同业存单净融资1.17万亿,利率债较去年减少2785亿元,信用债较去年增加1.89万亿,主要由于金融债供给增加所致。

需求回顾

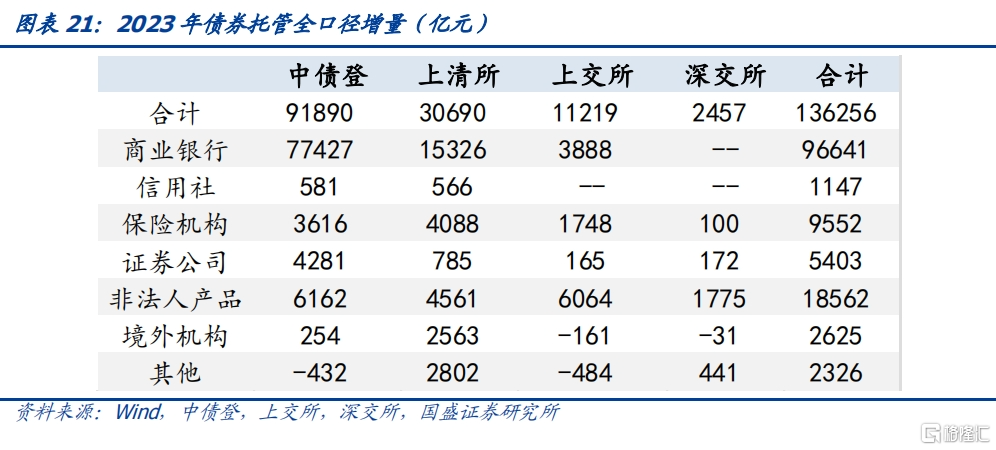

2023年商业银行托管量增加接近十万亿,非法人产品托管增量接近两万亿,保险托管量增加也接近万亿。需求端来看,2023年全口径托管量增量为13.63万亿,考虑到可交债、可转债等其他券种造成的口径差异,这一增量与当年债券净融资规模是基本吻合的。分机构来讲,商业银行和非法人产品是托管增量最多的两类,托管规模分别增加9.66万亿和1.86万亿。保险机构持有债券托管量也大幅增加9552亿元。

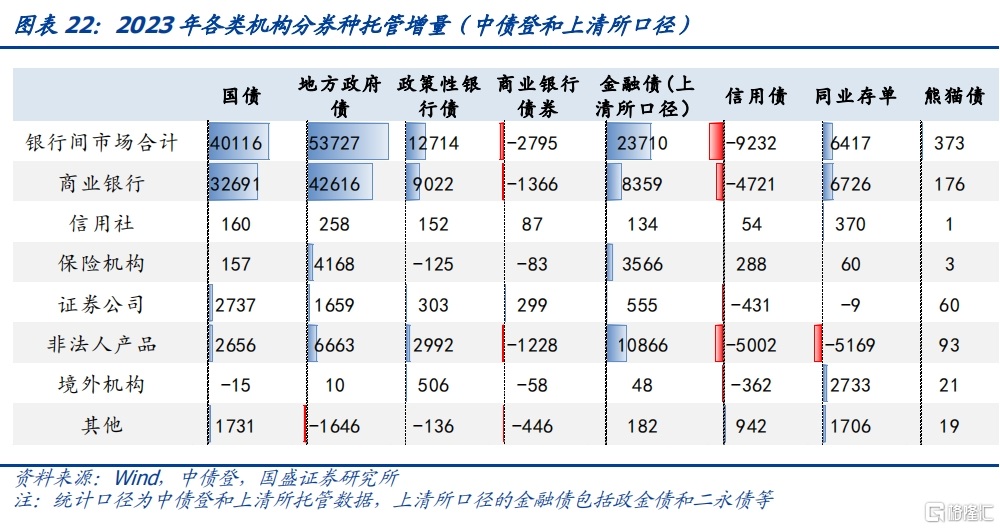

2023年托管结构已经体现出利率增、金融债增、信用债减的特点。我们具体看中债登和上清所的分券种托管增量,商业银行主要增持地方债和国债,非法人产品主要增持金融债和政金债,保险机构主要增持地方债和金融债。而信用债而言,托管量整体减少9232亿元。

需求端预测

需求增量来源于两方面,一是总的投债规模变化,另一方面是投资结构的调整。债券供给和资本新规都可能影响债券投资结构。在此我们先分析债券投资规模,哪类机构将是2024年债券市场的需求主力?

银行方面,2022年和2023年商业银行债券托管量分别为9.37万亿和9.95万亿,2023年同比增加6.2%,央行货政报告提出不要过度关注信贷增速,今年银行不过度追求信贷增长以及贷款降息的情况下,债券吸引力进一步提高,银行投资债券增速可能有所抬升,我们假定今年银行债券投资增速为8%,那么2024年银行债券投资规模可能为10.74万亿。

基金方面,近两年债基投资债券市值增速不断抬升,2023年基金投债增速为15%,随着居民储蓄转移和风险偏好改变,预计基金投债规模继续增加,假定今年按照20%的增速增长,那么2024年基金投资债券规模为1.89万亿。

保险方面,高收益率资产逐渐减少的背景下保险对债券投资规模将继续增加,2023年保险资金运用余额债券投资增速23%,假定2024年保险投资债券增速为25%,测算得到2024年保险投资债券规模可能为3.14万亿。

理财方面,2022年和2023年理财投资结构中,债券投资规模均在下降,分别减少2.26万亿和减少2.63万亿,部分原因由于增加了存款等高流动性资产。对债市来说,减少理财空转和对存款资产的投资,从配置上将直接形成利好,预计2024年理财将更多转为债券投资,假定2024年理财对债券需求回升至1.5万亿。

信托方面,2023年资金信托投债规模大幅增加至1.24万亿,同比增加106%。在高收益非标资产渐少的情况下预计信托对债券需求将进一步增加,假定2024年资金信托对债券需求1.3万亿左右。

境外机构方面,2023年境外机构对债券托管量增加2911亿元,中美国债利差倒挂仍处高位,假定2024年境外机构债券托管量增加3000亿元。

合计来看,2024年债券市场总需求可能为20.42万亿(假定“其他“项与2023年维持不变的情况下),较2023年增加6.14万亿。其中,银行、保险、基金将是影响主力,分别占比53%、15%、9%。

债市供需平衡表构造

为了比较直观地观察债市供需格局,我们构造了债市供需平衡表。考虑到数据的可得性和细致程度,构造方法如下:商业银行整体、信托、境外机构使用托管数据统计,各类银行、基金、保险、理财均结合各自的债券投资规模和由托管得到的持债结构进行统计。“其他”则根据当年总需求扣减主要类型机构需求倒推得到。

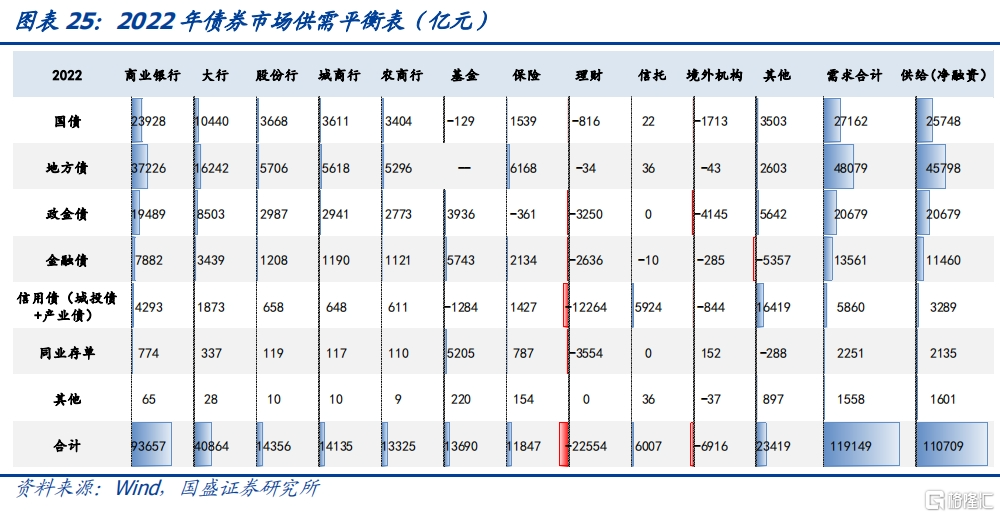

2022年债券市场的需求具有以下特点:主力来源于银行、基金、保险,而理财和境外机构是主要减持力量。理财主要减持信用债、境外机构主要减持利率债。商业银行尤其是大行是国债、地方债、政金债、金融债的消化主力,“其他”是信用债的消化主力,基金是金融债和存单的消化主力。

2023年债券市场的需求主力来源于银行、保险、基金,理财是最主要的减持力量。与2022年相比,发生以下明显变化:(1)信托和保险增幅最大,债券投资规模分别同比增加106%和95%。(2)银行仍然是利率债的消化主力,但保险对地方债的消化作用增强。(3)金融债的消化主力由银行转为了基金和保险。(4)信托成了信用债的消化主力。

基于历史供需平衡表,我们结合一定的假设预测2024年债市供需平衡表。各类机构的债券投资规模我们在前文已经进行分析预测,在此基础上再结合投资结构进行预测。基金、保险、理财、信托、境外机构和其他均假定维持2023年的投资结构不变,商业银行受到资本新规和债券供给的影响,预计国债、政金债占比分别小幅增加至35%和15%,地方债占比基本不变在43%,金融债和信用债占比分别继续小幅下降至4%和-2%,“其他”占比维持不变,由此倒推出同业存单占比也小幅下降。

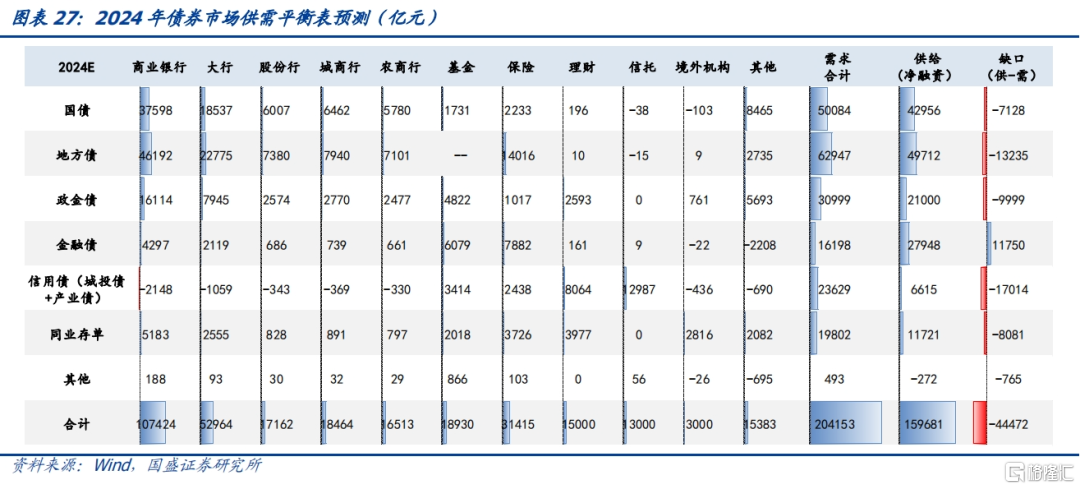

2024年债券市场的需求主力仍主要是银行、保险、基金。与2023相比,可能会发生最大的变化在于:(1)债市供需缺口扩大,资产荒或加深。(2)降息背景下债券对银行的吸引力提升。(3)理财对债券由减持转为增持,对债市来说,减少理财空转和对存款资产的投资,从配置上将直接形成利好。(4)金融债的需求主力将进一步集中于基金和保险。(5)信用债的需求主力由信托转为信托和理财。

2024年债市供需缺口约4.45万亿,资产荒环境持续。利率债和信用债供不应求,而金融债供过于求,关键在于金融债需求,从这个角度来讲今年利率债和信用债收益率中枢将继续下行。我们将各类机构加总得到总的需求量,然后将供给减去需求得到各类债券的供需缺口。国债、地方债、政金债、信用债都是供不应求,金融债是供大于求。核心在于分析金融债的需求,其他券种消化压力不大。

金融债供给大于需求,资产荒下其他板块资金或流入金融债

对于金融债来说,保险和基金是去年最主要也可能仍将是今年最主要的需求力量来源。

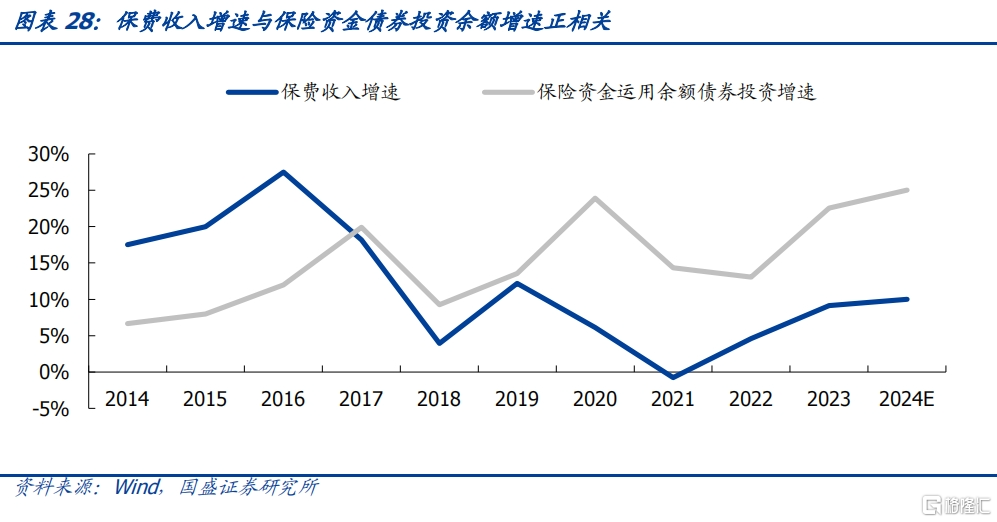

保险投资债券余额增速抬升,预计2024年保险投资金融债需求接近7900亿元。保险机构来看,保费收入增速与保险资金债券投资余额增速具有明显的正相关关系。保费收入增速在2022年和2023年连续回升,2023年回升至9.13%,考虑到保险产品费率有所下降和高基数,我们假定今年保费收入增速小幅抬升。保险资金运用余额中债券投资增速在2023年大幅回升至23%的高位,在高收益资产缺乏的背景下预计保险资金对债券投资将进一步增加,我们假定2024年保险资金投资债券余额增速进一步抬升至25%,那么债券投资余额可能增至15.71万亿,较2023年增加3.14万亿。而保险债券投资结构中,金融债占比约25%,2024年保险投资金融债的需求接近7900亿元。

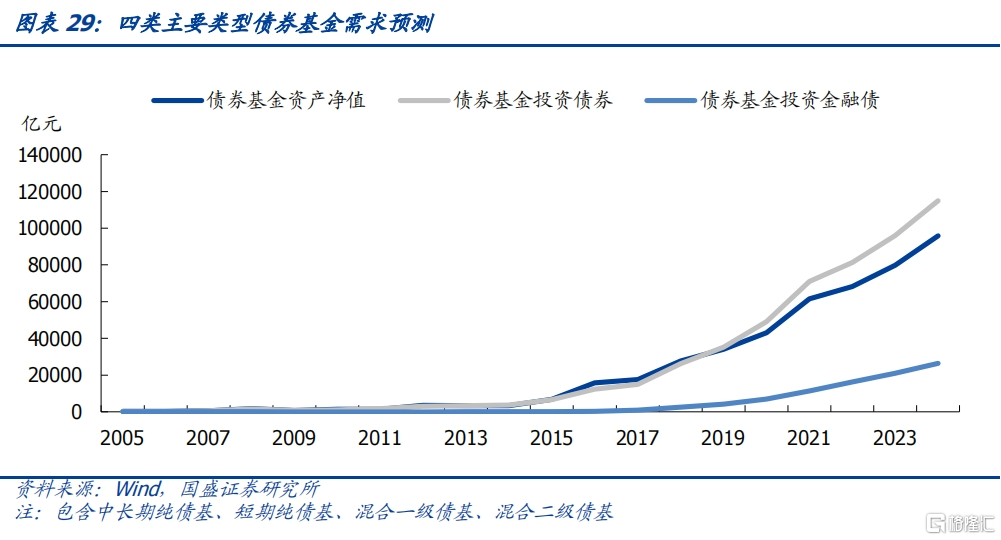

居民储蓄转移以及风险偏好的改变,预计债券基金规模继续增加,2024年预计四类主要债券基金对金融债的需求5500亿元左右,基金全口径对金融债需求接近6100亿元。对于债券型基金来说,我们统计口径包括中长期纯债基、短期纯债基、混合一级债基、混合二级债基在内。2023年债券基金资产净值7.99万亿,2022年和2023年同比增速分别为11%和17%,而债券基金投资债券市值占基金资产净值的比例在120%左右,投资金融债市值占投资债券市值的比例分别为20%和22%。对于2024年而言,随着居民储蓄转移以及风险偏好的改变,预计2024年债券基金规模继续增长,同比增速假定为20%,而投资金融债市值占投资债券市值比重进一步上升至23%,那么2024年债券基金投资金融债市值增加至2.65万亿,较2023年增加5520亿元左右。如果按照基金全口径,正如我们前文预测,预计2024年基金对金融债需求接近6100亿元。

因此保险和基金对金融债的需求可能就达到1.4万亿,占二永债净融资预测值的比例达到82%,占金融债整体净融资规模的50%。

金融债可能存在一定的供给消化压力,需要继续观察,整体资产荒格局下其他板块资金或流入金融债。金融债的供需缺口为1.18万亿,如果大行TLAC达标压力不大无需发行二永债来补充TLAC缺口,二永债的发行主要为了银行业务正常经营开展,那么金融债的供需缺口可能收窄为7300亿元左右,但供需缺口仍处于较大规模,供给消化压力需要持续观察。

债市供需格局整体来看,2024年债券市场预计总供给15.97万亿,较2023年增加2.18万亿,需求端预计20.42万亿,较2023年增加6.14万亿。2024年的供需缺口为4.45万亿(供小于需),预计债市仍处于资产荒的大环境。利率债和信用债供不应求,而金融债供过于求,从这个角度来讲今年利率债和信用债收益率中枢将继续下行。关键在于金融债需求,对于金融债来说,保险和基金是去年最主要也可能仍将是今年最主要的需求力量来源,供给消化压力需继续观察,整体资产荒格局下其他板块资金或流入金融债。

风险提示:

供给超预期。如果政策超预期,政府债券供给存在超预期风险。

需求不及预期。本文为静态测算,实际上投资机构随着市场行情调整投资策略,因此存在需求不及预期的风险。

测算存在偏差。供给和需求预测基于一定的假设进行分析的,因此可能与实际情况存在偏差。

注:本文节选自国盛证券研究所于2024年3月1日发布的研报《构建债市供需平衡表——兼析2024年债券供需》,证券分析师:杨业伟 S0680520050001, yangyewei@gszq.com;朱美华 S0680522070002,zhumeihua@gszq.com