下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美股本周高位震荡,这也导致外围市场动荡不已,形成了金融市场的共振行情。仔细看看A股行情,在站上3000点后,出现了明显的多空大战,你来我往之中可以看出孰强孰弱,再加上3月份会议临近,这里的动荡不可避免。现在的关键是两市万亿成交量无法持续,每当北向资金大幅度介入后,隔日往往容易出现调整,不确定因素还是比较多的,现阶段的操盘思路依然是“跟随”为主。

骑牛看熊发现新能源增长趋势确定,当前产业链核心矛盾在供给端,锂电基本面利空出尽,估值见底修复。锂电行业在23 年受到产业链大幅降价、行业去库、排产不及预期等多种负面影响,板块单边下行,随着3月排产复苏有望迎来反弹。随着上中游原材料价格延续持稳、板块估值低位,悲观预期边际改善下板块更多为估值修复带来的反弹性机会。目前行业去库已基本完成,随着新能源车销量及储能装机延续高增态势,预计2024年锂电材料价格将迎来企稳反弹。

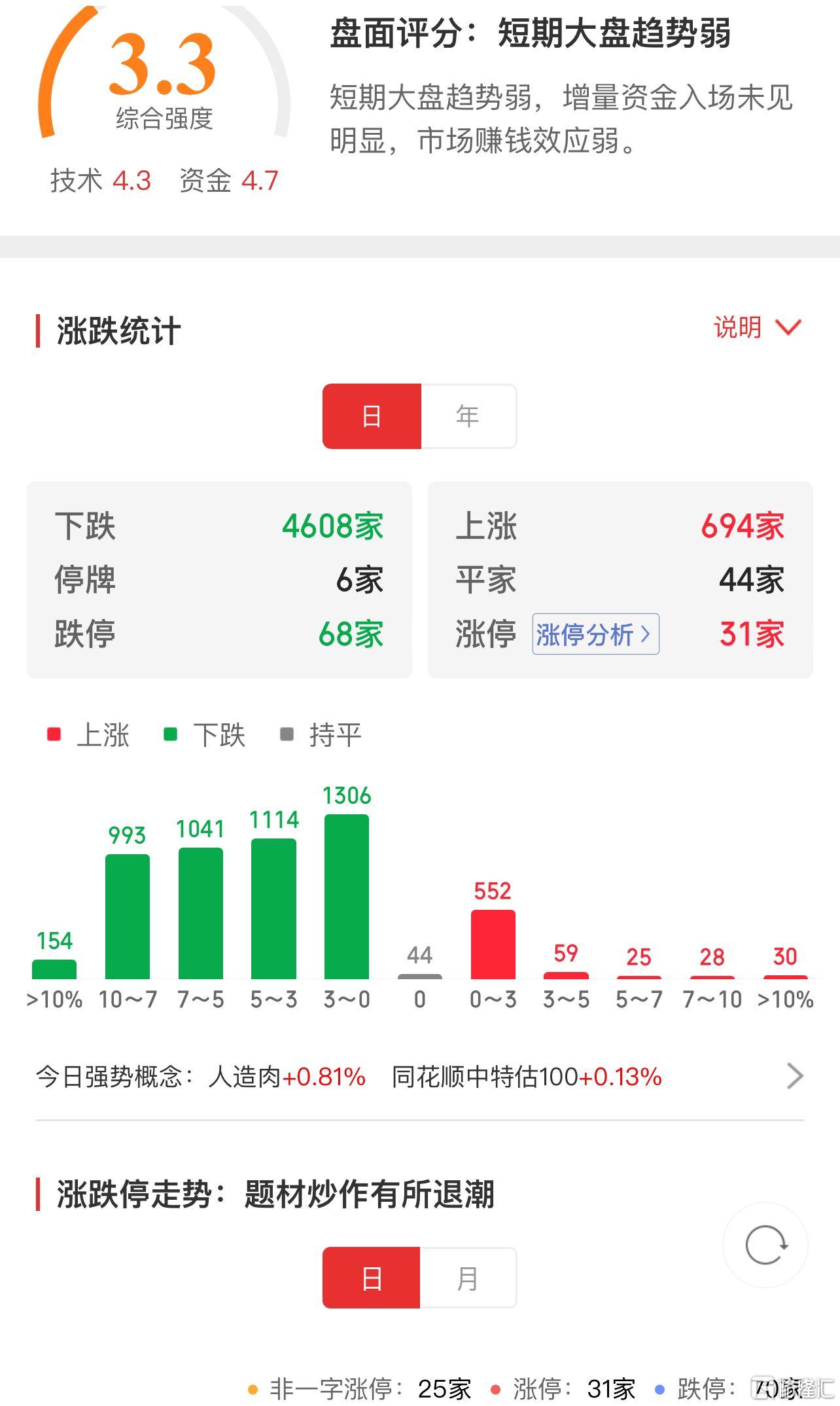

三大指数集体高开,随后沪指率先翻绿,两市个股涨多跌少,题材板块方面人造肉、减肥药、CXO等概念表现较强,煤炭、石油、银行等板块表现较差。减肥药概念股开盘活跃,众生药业2连板,常山药业、翰宇药业等跟涨,受到公司披露减肥药VK2735的积极临床试验数据推动,昨晚美股减肥药概念股维京治疗股价大涨121.02%。人造肉概念早盘拉升,双塔食品一字涨停,索宝蛋白、嘉华股份等纷纷涨停,美股人造肉公司Beyond Meat第四财季净营收超预期,净营收7370万美元,分析师预期6680万美元,该股盘后上涨74%。

游戏股震荡拉升,慈文传媒涨停,中青宝、华谊兄弟等纷纷涨超5%,国家新闻出版署27日发布2月国产网络游戏审批信息,共111款游戏获批。算力概念反复活跃,中科曙光2连板,润建股份、紫光股份等多股涨超5%,生成式AI有望带来社会生产力的跃升,标志着“第四次产业革命”的开启,而产业发展的基石是充沛、低成本的算力供应,从这个角度看,我国大力发展国产算力势在必行。锂矿板块震荡走高,西藏珠峰涨停,永兴材料、中矿资源等涨超5%,广期所碳酸锂主力合约盘中涨超4%。

氢能板块活跃,康普顿、洪涛股份等多股涨停,中国氢能联盟研究院统计,在2024年初的地方两会上,31个省级行政区中有22个将氢能写入政府工作报告,提及氢能发展的省份数量保持逐年增加的趋势。光伏概念股震荡反弹,嘉寓股份涨超17%,罗博特科、金刚光伏等纷纷涨超5%,云南能投新能源第一批光伏组件集中采购近日开标,投标价格0.9-1.0856元/W,均超过0.9元/W,平均为0.952元/W,明显高于年前其他央国企的组件招标。PEEK概念盘中探底回升,中欣氟材2连板,沃特股份、新瀚新材等快速跟涨,我国人形机器人量产在即,PEEK作为一种性能极佳的轻量化材料具备较大的潜在应用空间,看好PEEK材料的发展及其应用领域的扩展。

大盘:

创业板:

【大盘预判】

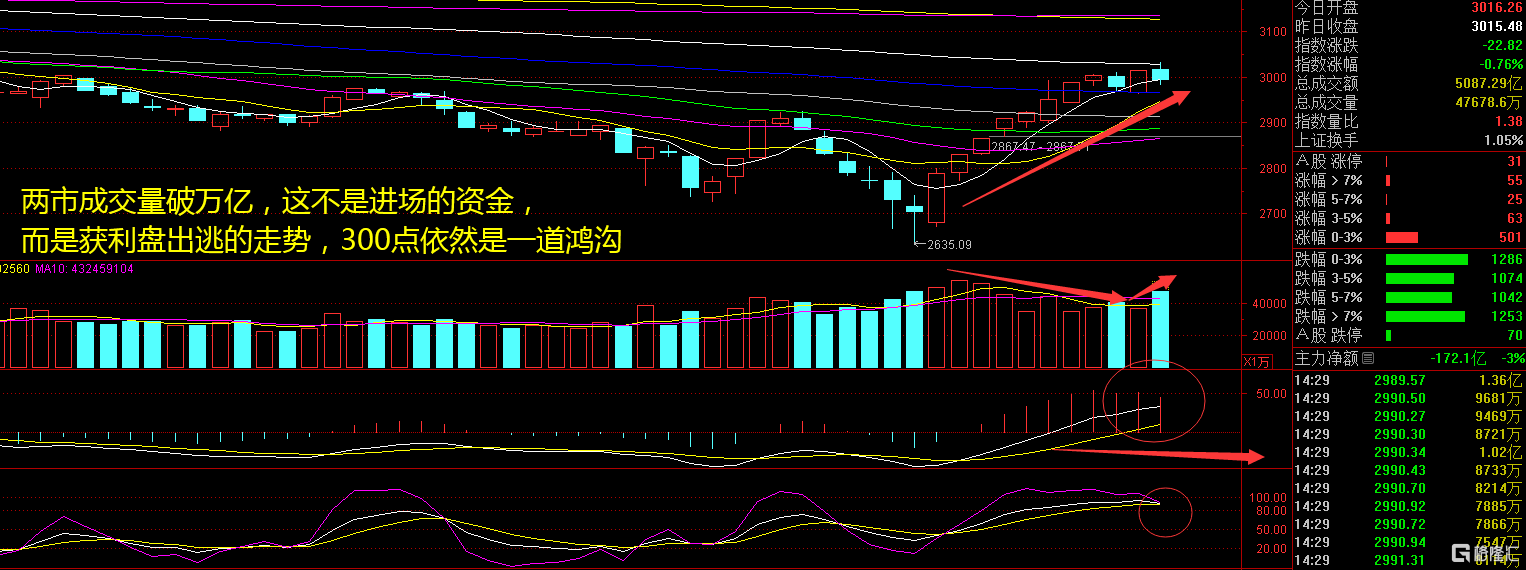

上证指数周三指数在3000点的多空大战,犹如一场大戏,上万亿的成交量承载着大资金出逃的点点滴滴。以目前主力资金的动向来看,并未在指数回调后,进行主动护盘,这也导致场内获利盘纷纷不计成本涌出,超500股跌停的盘面再现。一些个股出现大阴线下跌,天地板较多,要小心行情出现新的变向。接下来注意上证指数能否在2970点之上稳住。

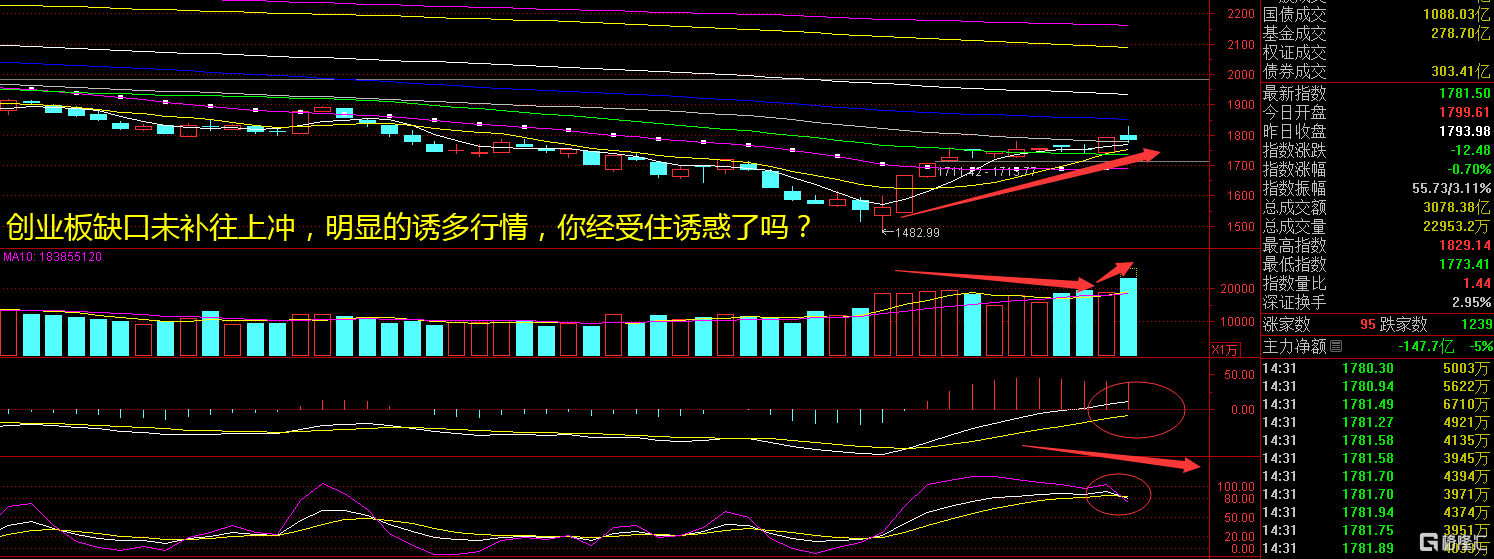

创业板指数周三没有向下补缺口,反而出现了一个高开的缺口,随后在早盘11点开始跳水,一直到尾盘都没有减少抛盘的出现。一些强势股纷纷快速大跌,怎一个惨字了得,当然这也是A股常见的行情,连续下跌后出现一波反弹,然后再出现大跌。牛哥还是更加担心那些前期跌得多,反弹没怎么赚钱的朋友,这波调整估计要吃“方便面”。接下来注意创业板指数能否在1750点之上稳住。

【淘金计划】

目前A 股市场估值仍处于历史偏底部位置,与全球市场比较处于明显偏低水平,纵向及横向对比均具备较好的投资吸引力,上述利好因素仍有助于继续提振投资者信心。站在当前时点,3月初仍然会出现修复行情走势,近期小盘风格涨幅高于大盘,小盘风格短期仍有望占优但与大盘的收敛速度将有所减缓。行业配置上,年初至今调整较多且近期有科技进步预期驱动的TMT 领域仍有望有相对表现,互联网、计算机、电子板块有望继续活跃,高股息领域注意把握配置节奏。

题材板块中的多元金融、人造肉、证券等概念是资金净流入的主要参与板块,微盘股、电子纸、卫星导航等概念是资金净流出相对较大的板块。骑牛看熊发现1月新能源乘用车批发销量达到68.2万辆,同比增长76.2%,环比下降38.8%;1月批发渗透率达32.6%,同比增加5.8pcts。零售层面,1月新能源车市场零售66.8万辆,同比增长101.8%,环比下降29.5%;1月零售渗透率达32.8%,同比增加7.2pcts。

国内政策+需求发力,充电桩建设年内高景气度,中长期出口欧美及直流桩占比提升进一步打开空间。新能源市场价格战将有所延续,主要是由于头部车企新品推出节奏加快,将带动产品重合度进一步提升,市场竞争将延续加剧态势。

随着电动车车型日益丰富、产品力与性价比不断提升,加之本地政府的大力扶持,美国、东南亚等新兴市场有望快速崛起,在全球范围内激发新一轮增长活力,而供给端的过剩与库存才是新能源汽车及锂电池产业链当前面临的主要问题。

需求方面,受3 月新能源汽车市场复苏影响,预计3 月动力电池及材料产销量总体呈上行趋势。随着国产新能源车销量的快速提升,国产厂商在整个供应链中的占比快速提升。预计2024年电动车渗透率仍将持续提升,有望成为全球新能源汽车主要销量增长点。