下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

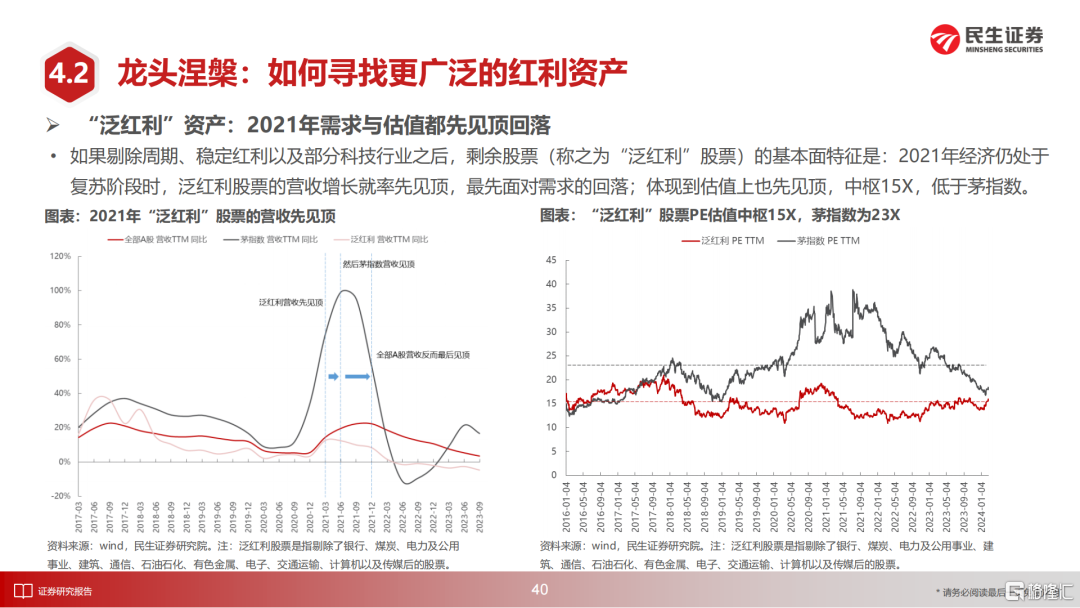

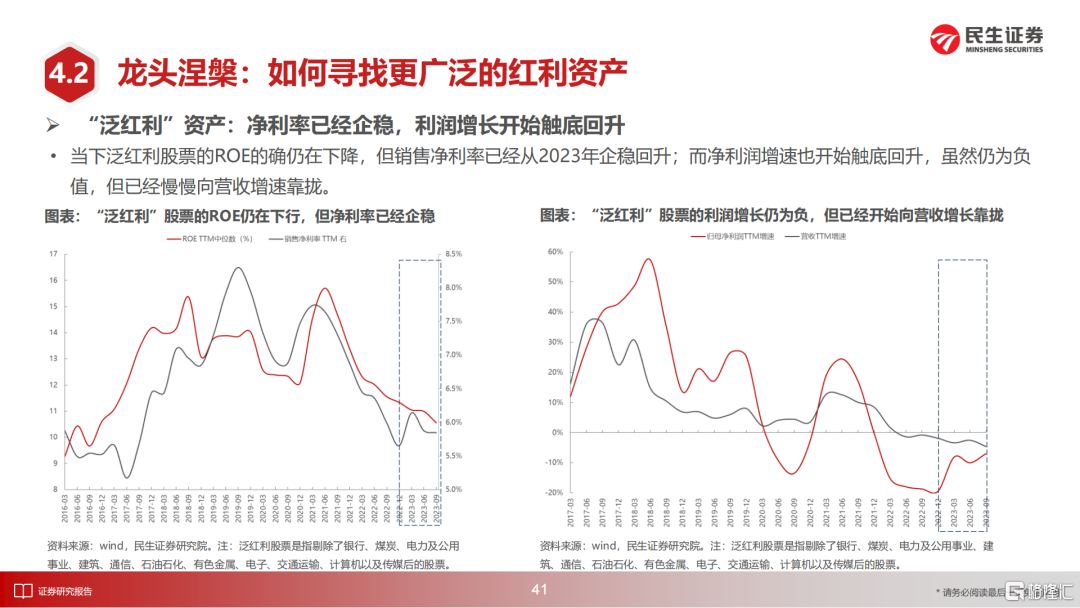

【春季策略要点】在去金融化的趋势下,实物消耗>GDP>上市公司盈利的不等式依旧主导着国内的基本面,量的回升远远快于价格已经发生在经济的各个领域,这也深刻影响着全社会利润分配的格局。然而当下股票市场的核心问题恰恰在于资产定价无法与上述趋势自洽。在过去市场的大幅波动中,挂靠实物消耗的资产和部分重塑护城河的企业已经开始了悄然潜行,但大多数时候只是被披上了“红利”和“防御”的外衣,其超越红利的弹性能力并不被以相对收益为主流的市场所接受。市场正在从一场冲击中逐步恢复,投资者是否应该选择相信市场运行逻辑“一切照旧”?这是2024年春天应该被思考的问题。

摘要

1 实物消耗>GDP>上市公司盈利的边际变化不等式仍是问题的答案

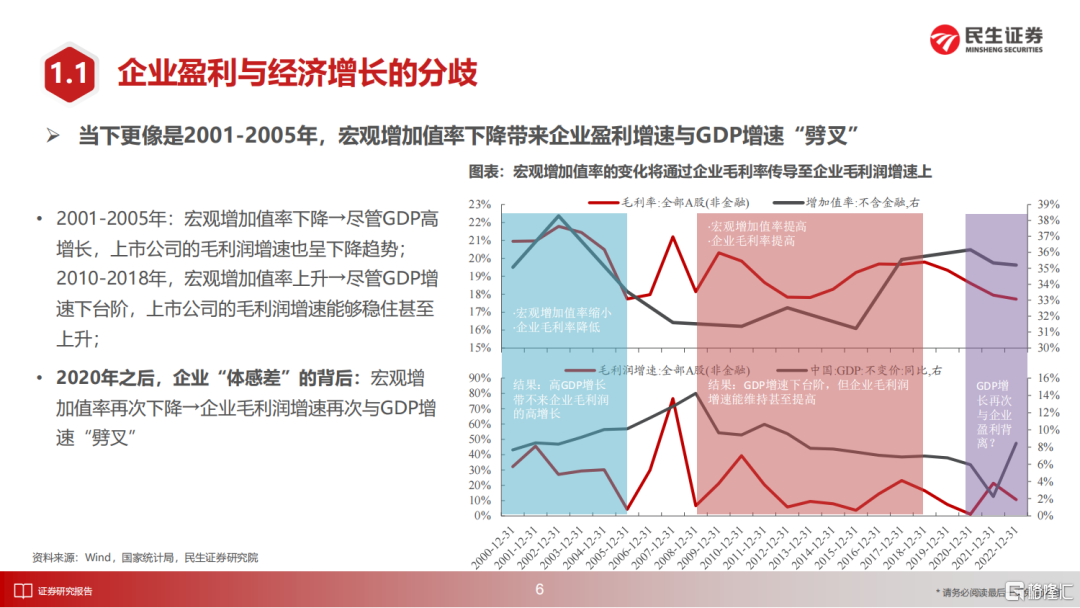

我们曾在2023年12月发布的2024年度策略《诺亚方舟》中讨论了去金融化下实物世界的韧性。随着增加值率的下降以及财富的收缩,中国工业企业利润水平与GDP的关系重新回到了2001-2005年前后的状态(既没有2006-2007的需求高增长,也没有2010-2020时期金融化下的利润扩张)。

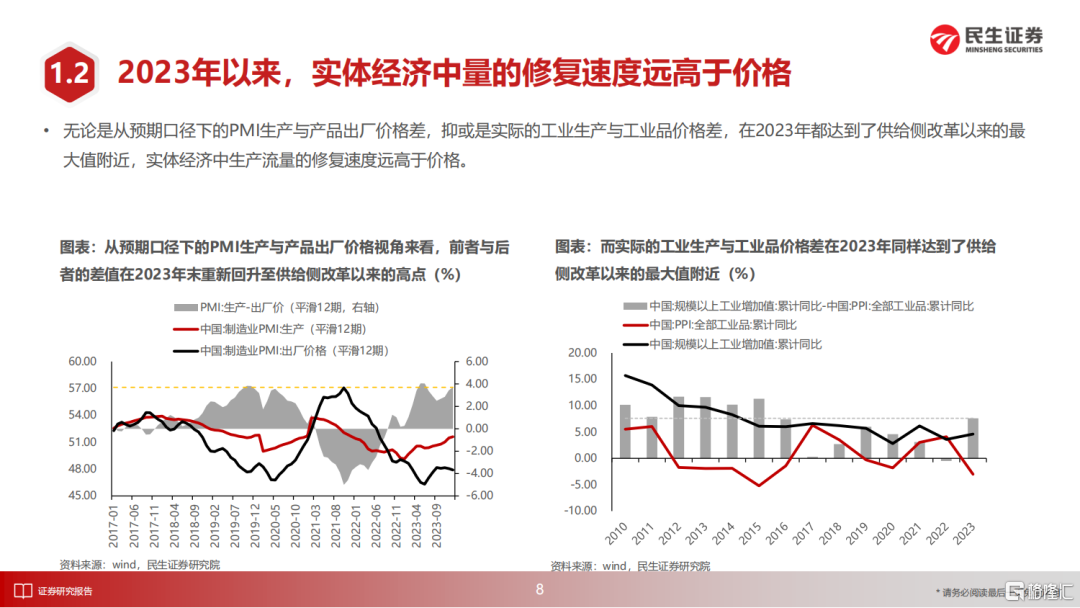

量的回升远远快于价格是经济中的常态:在工业生产中,生产与产品出厂价格的差值在2023年末重新回升至供给侧改革以来的高点;而消费侧,出行人数的修复远远快于客单价,限额以下零售在量上更快地恢复。大部分指标都指示中国经济活动正在修复,大多主体活动得以保全甚至增长,但是财富的缩水和债务的负担正在让利润流失。随着表征中国经济活动的Wind克强指数修复到2022年以来的最高水平,其挂靠的相关指数(其中很多被市场理解为红利或者高股息)出现了较大幅度的跑赢。

往后看,发达国家的库存去化基本到位,等待补库周期的开启,牛鞭效应对价格的压制可能有所缓解;从全球市场投资活动来看,投资率从2022年开始回落,造成了资本品和设备投资的走弱,当然其中一部分被产业链重建所抵消,但周期的回落力量有可能于2024年某个时刻见底回升,这对于资源的需求将形成拉动。在此之间,部分新兴市场新建产能的生产已经启动,对于中国中间品的出口形成支撑,将直接拉动能源类需求。

2 转型期的阵痛:股票资本回报与国家发展之间并不在所有时间尺度上统一

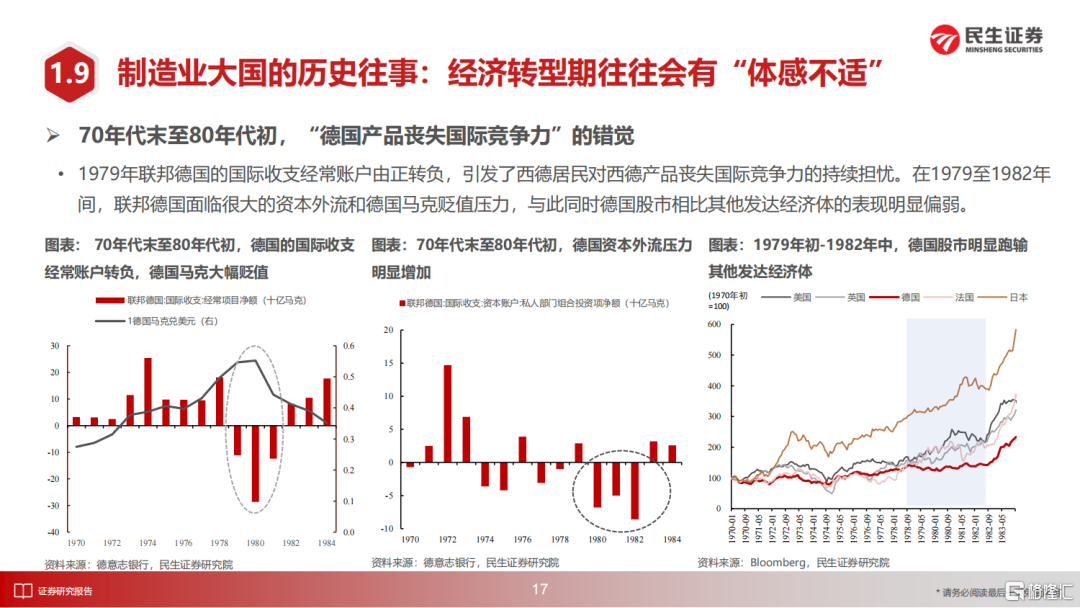

当下资本回报率的下降和中国市场相对全球的低迷表现造成了投资者某种预期上的自我实现。我们认为这样的困境在制造业强国历史上屡见不鲜:比如1929年大萧条后的美国,长期的产业升级投入和制造业发展导致其在金融收缩阶段出现了严重产能过剩,股票市场表现远远落后其他国家;同样的,在1979至1982年间,联邦德国面临很大的资本外流和德国马克贬值压力,与此同时德国股市相比其他发达经济体的表现明显偏弱,“德国产品丧失国际竞争力”的错觉同样出现。

但无一例外,无论是1939年后国际秩序动荡中美国强大制造能力的价值凸显,在国际秩序最终改变后为美国上市公司创造了长时间的回报盛宴;还是德国80年代中后期的渡过阵痛,都带来了资本回报能力的重新回归。制造业大国的发展、赶超以及走向秩序调整(或是结构优化),期间资本回报的阵痛似乎都是通往圣堂的必经之路。股票收益率不是反映了全部的问题,它只是把当下的问题线性外推。

3 2023年至今,当美国最完美的故事都在被讲完

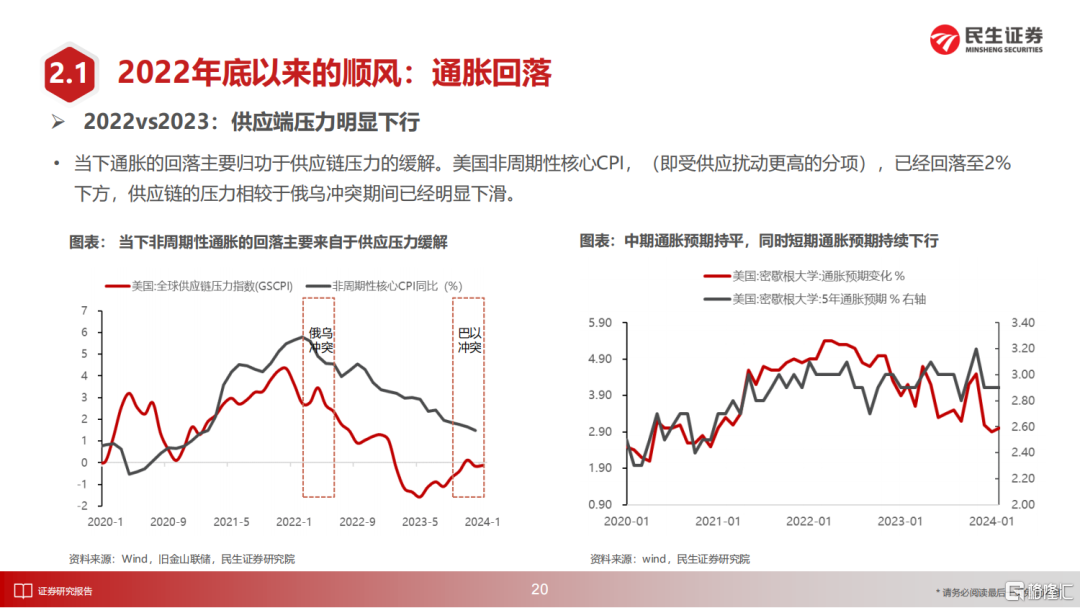

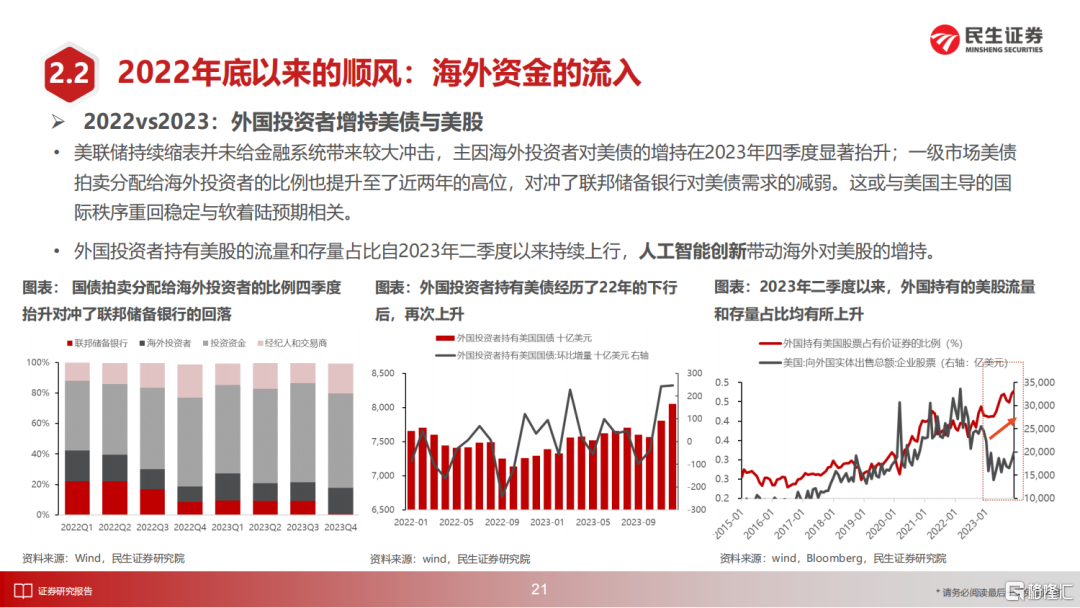

2023年美国经历了2022年的完美镜像:供应链重新修复,俄乌冲突带来的影响逐步消退,通胀在供应侧驱动下逐步回落;财政的扩张得以继续以维持经济并不进入衰退,金融市场10年以来冗余流动性的脱虚入实为其提供了支持;同期,软着陆预期与美国主导的秩序得以恢复带来外国投资者重新增持美债,而人工智能技术进步带来的喜讯也让外国投资者重返美股市场。

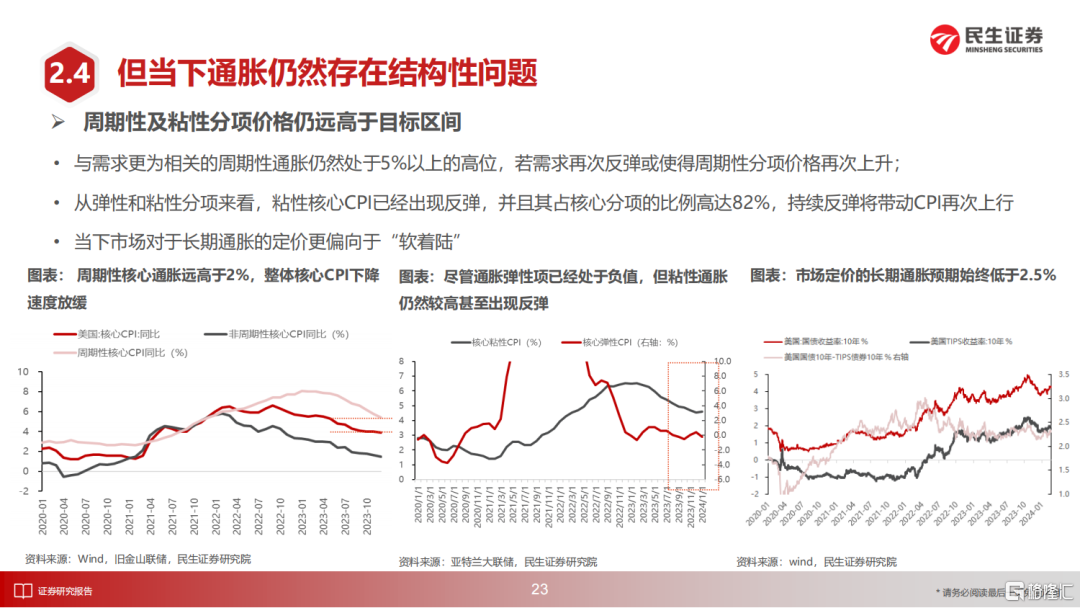

2023年至今,几乎所有的“好事情”都出现了,美联储既享受了货币政策独立性的赞誉,也避免了美国经济陷入衰退,同时维持了金融稳定。但它无法掩盖的问题是:美国的“净储蓄”为负,而2000年以来这一状况需要宽松的货币政策来支撑;长期通胀预期定价的通胀水平在2.3%附近,仍然低于当下仍具粘性的通胀水平3.1%。往后看,一些裂口正在出现,特朗普在竞选中获胜的概率正在提升,以巴以冲突为代表的“更多问题”开始出现。

对于人工智能技术,当下其应用仍停留在以虚拟经济为主导的层面,我们无意贬低这一突破和否定对其赞誉的声音,但是在人类历史上,也经常出现大量“被寄予厚望”的发明,科技本就和超自然力量一样因为其能够解决不确定性而容易被人类社会所推崇,阶段性的高估或者误读仍然是潜在的资产定价困扰。美元的相对强势,或许会因为上述某一个因素的变化而扭转。

4 市场风波逐渐平息,但是不因忽视长期潜在力量的变化

2022年后,市场呈现波动率逐级下降的趋势,如我们在年度策略中所料,波动率终于在2024年全面回归。短期来看,在维稳力量和市场空头平仓、多头回补力量的综合作用下,市场已经开始趋于平稳。交易因素退去后,以大社保为主的力量仍是市场的边际增量来源,同时在资产端处于低估值时,投资者不应该忽视全民所有制对于现有市场参与者的影响力。

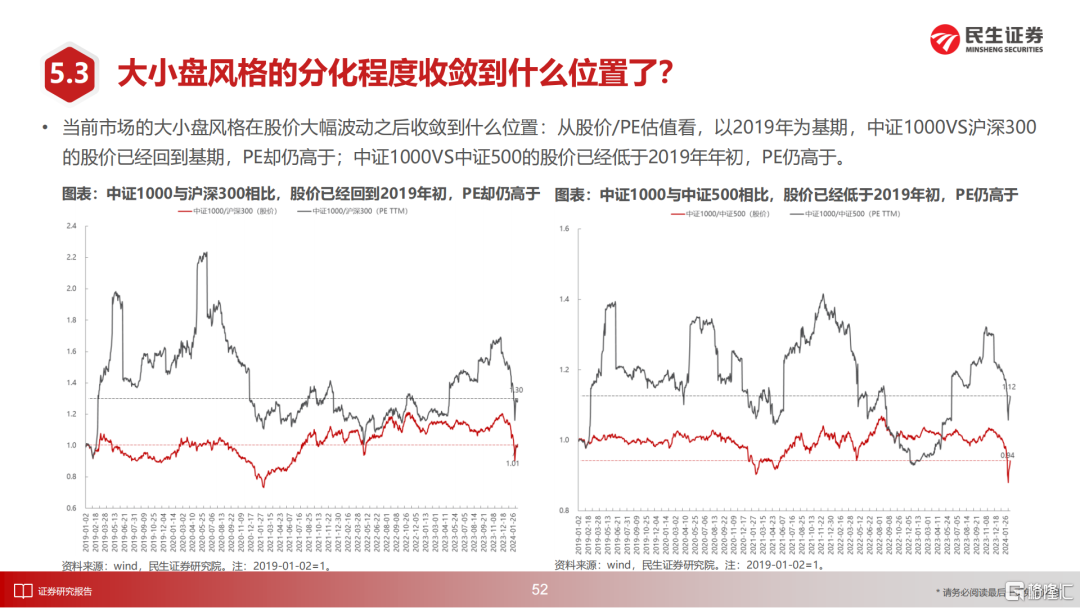

在资产端利润分配格局产生较大变化的情况下,负债端偏好的转变会比市场预期的更快。市场定价的思维,或许应该从相对收益定价转向于绝对收益定价,在相对收益者眼中,“股息”被认作一种防御,但是在绝对收益者眼中,寻找到具有较高稳定分红回报的权益类资产,本身就是一种进攻,特别是股票自由流通市值占居民部门持有的M2在历史低位时。

5 紧缺的资源,具有潜力的金融板块,低估的国企

经历了2023年的平静,资源品的供给约束经受住了考验,三大标志性的资源品:煤炭的煤矿库存增速开始重新回落至0区间附近;美国页岩油已开工未完成钻井数已经跌落至历史低位,而欧佩克仍在坚持减产;铜的冶炼加工费的断崖下滑也在指示铜矿供应的潜在扰动;而在地缘政治带来的不确定性下,资源运输的空间错配能力将重新变得珍贵。

金融板块潜在的担忧仍然无法排除,但是投资者不应该忽视一个事实:在2010年以来的金融化发展过程中,金融板块通过承担风险为全社会带来了利润扩张,自身因为潜在风险导致PB水平不断被压缩,主流投资者对其持仓也在不断下降。由于风险和定价层面的充分,未来一旦债务压力得到缓解,银行的债券属性(PB和分红)就是可以进行“困境反转”投资的安全保护。更重要的是,相对于广义消费和制造漫长的利润压缩和行业出清,银行业的底部或许会更快出现。

大盘成长的机会:广义大盘股有估值修复的空间,我们更关注其中在2021年前就开始遭遇了需求下滑担忧和估值压缩的领域,其中部分龙头公司很早就采取了更稳健经营的策略,资本回报和行业需求开始更早实现平衡,部分行业当下还遇到了新的需求扩张,这为股东回报的回归打下了坚实基础。

6 超越红利:布局新时期的韧性资产

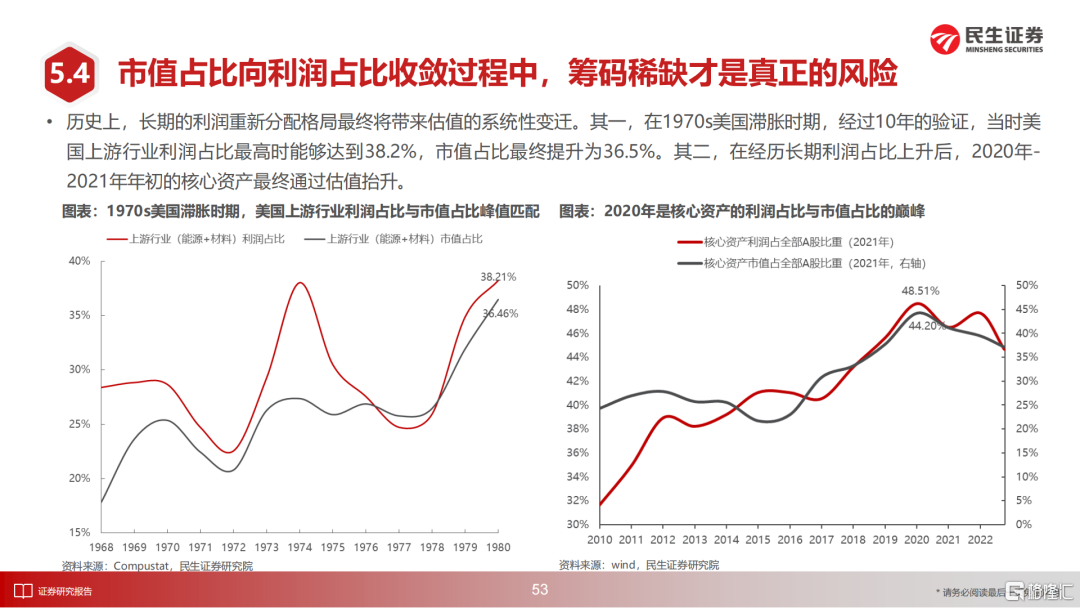

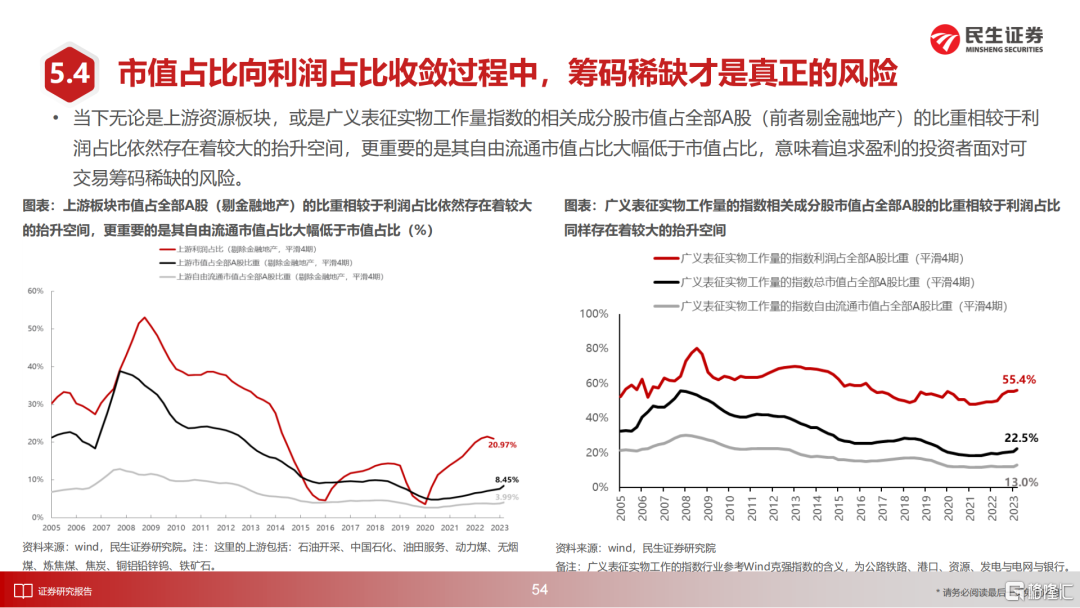

当下,A股市场的核心矛盾还是在于盈利格局重新分配后,股票定价无法与之自洽。从中期视角看,广义表征实物工作量的指数、上游资源品相对于其自身盈利在上市公司的比值看,其市值仍被较大程度低估,上世纪70年代美国资源行业和2020年中国核心资产的经验告诉我们:当企业盈利格局长期发生变化后,资本市场市值分布最终会与利润分布对应,自下而上估值体系的建立可能只是一个结果。

如此,那么以资源品为代表的实物资产挂靠的上市公司价值仍然不可估量。我们的首要推荐仍然与资源品相关:油、铜、煤炭、资源运输(油运等)、铝和贵金属;第二,关注低估值国企相关领域:银行、建筑、水电、燃气、铁路等;第三,围绕沪深300,部分制造类龙头公司开始出现机会,分布在(船舶制造、重卡、钢铁、化工、家电)等领域。

风险提示:全球经济超预期衰退;国内债务风险暴露;海外货币政策超预期紧缩;测算误差。

证券研究报告:2024年A股春季策略展望:江船火独明

对外发布时间:2024年2月27日

报告撰写:牟一凌 SAC编号S0100521120002 | 方智勇 SAC编号S0100522040003 |王况炜 SAC编号S0100522040002 | 梅锴 SAC编号S0100522070001 | 吴晓明 SAC编号S0100523080002 | 纪博文 SAC编号S0100122080001 | 胡 悦 SAC编号S0100523120001 | 沈心怡 SAC编号S0100122010010