下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

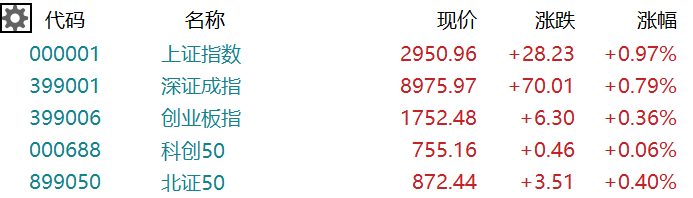

2月21日,A股三大指数集体收涨,沪指一度涨超2%逼近3000点。截至收盘,沪指涨0.97%报2950点,录得六连阳;深证成指涨0.79%,创业板指涨0.36%。个股涨多跌少,全市场超4100股上涨,超百股涨停。沪深两市成交额9802亿,北上资金净买入136亿元。

盘面上,教育板块尾盘拉升,开元教育涨近13%,传智教育涨停;酿酒板块全天强势,兰州黄河、重庆啤酒、迎驾贡酒、舍得酒业纷纷上涨;大金融股集体活跃,平安银行涨停,红塔证券、宁波银行、齐鲁银行涨超5%;汽车产业链、房地产、培育钻石等板块涨幅居前。另一方面,减肥药、中药板块表现较弱。

具体来看:

教育股尾盘拉升,传智教育涨停,开元教育涨超12%,创业黑马、科德教育、全通教育、凯文教育涨超6%。

国泰君安表示,教培板块企稳回归规范发展,关注估值提振与业绩释放。随着执行层面细则逐步出台,明确处罚规则与监管主体,进入常态化分类监管,市场有望明显改善对行业政策不确定性的担忧,估值有望提振;教育行业企稳且趋势向上,当下具备强劲、稀缺的经营韧性。

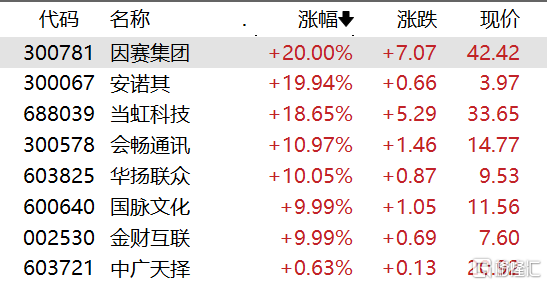

Sora概念股持续活跃,因赛集团、安诺其20CM涨停,华扬联众、金财互联、国脉文化10CM涨停。

汽车产业链大幅反弹,整车板块中,汉马科技、海马汽车、中通客车、亚星客车涨停,东风汽车涨6.86%,长安汽车涨5.19%,北汽蓝谷、安凯客车、众泰汽车涨超4%。

中国汽车工业协会数据显示,1月国内汽车产销分别完成241万辆和243.9万辆,同比分别增长51.2%和47.9%。其中新能源汽车产销分别完成78.7万辆和72.9万辆,同比分别增长85.3%和78.8%。

汽车零部件板块中,威帝股份、浙江黎明、合力科技、路畅科技等多股涨停。

啤酒板块普涨,兰州黄河、重庆啤酒涨停,青岛啤酒涨4.18%,珠江啤酒、燕京啤酒、惠泉啤酒跟涨。

白酒板块强势,迎驾贡酒、舍得酒业涨超8%,金种子酒、今世缘、泸州老窖、酒鬼酒涨超6%,五粮液、山西汾酒、老白干酒纷纷上涨。

万联证券认为,在消费弱复苏背景下,大消费板块基金重仓比例目前仍处于历史低位水平,随着下半年消费刺激政策发力,消费数据企稳回升,若回升态势可延续,则应积极把握消费板块的投资机会。可重点关食品饮料。食品饮料作为消费必选品韧性十足,业绩稳健。建议关注高端白酒、区域名酒龙头、啤酒、乳制品、调味品、速冻食品等板块龙头。

房地产开发集体上扬,荣丰控股涨停,渝开发涨8.64%,中迪投资涨超7%,城建发展、滨江集团、金地集团跟涨。

消息面上,住建部表示,截至2月20日,全国29个省份214个城市已建立房地产融资协调机制,分批提出可以给予融资支持的房地产项目“白名单”并推送给商业银行,共涉及5349个项目;已有57个城市162个项目已获得银行融资共294.3亿元,较春节假期前增加113亿元。

大金融板块大幅冲高回落,平安银行涨停,宁波银行、齐鲁银行、招商银行、红塔证券涨超5%,成都银行、江苏银行、中信银行、首创证券涨超3%,兴业银行、南京银行、杭州银行、东北证券、中信证券、海通证券纷纷上涨。

中信建投指出,“1年期不动+5年期下调”的政策组合,一方面有利于刺激房地产需求侧改善、托底宏观经济,另一方面体现了政策呵护银行息差的态度。市场负面情绪极大打消,利好银行估值,拥抱绩优银行标的。

中药板块集体回调,东阿阿胶跌4.37%,贵州百灵跌3.1%,江中药业、羚锐制药、大唐药业跌超2%。

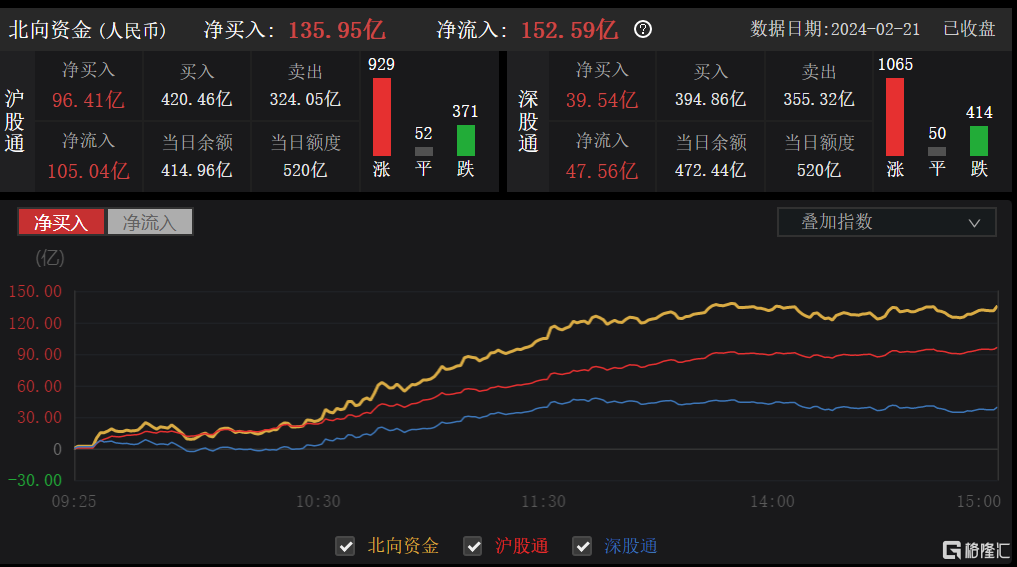

北向资金全天净买入135.95亿元,单日净买入额创2023年12月28日以来新高。其中,沪股通净买入96.41亿元,深股通净买入39.54亿元。

展望后市,东方证券投顾汪啸骅认为,节后市场情绪持续修复,资本市场改革预期成最强支撑。流动性危机解除后,小盘个股纷纷快速反弹,同时成长龙头蓄势待发。后期央企红利仍可能市场最确定性配置机会,降息后市场风偏提升的同时,利于顺周期复苏逻辑演绎。同时科技条线关注真成长龙头,出海+海外对标的确定性有望持续得到资金认可。