下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月20日,港股三大指数集体上扬。恒指、国指分别上涨0.57%和0.63%,恒生科技指数涨0.35%。

盘面上,权重科技股多数上涨,快手涨超1%,美团、阿里巴巴、网易、百度、小米微涨,京东、腾讯控股走低;医药外包概念股涨幅居前,药明康德涨超7%;内银股、中资券商股、中字头股等权重午后拉升助力大市回升;重型机械股走强,中联重科涨超7%;电力股、石油股、家电股、燃气股、教育股等齐涨。

另一方面,龙年车市“价格战”开打,汽车股全天表现疲弱,小鹏汽车跌超3%;欧盟将首次就音乐流媒体问题对苹果开出罚单,苹果概念跌幅靠前,高伟电子跌超4%;半导体股、影视娱乐股多数表现萎靡。

具体来看:

权重科技股多数上涨,快手涨超1%,美团、阿里巴巴、网易、百度、小米微涨,京东、腾讯控股走低。

医药外包概念股涨幅居前,药明康德涨超7%,康龙化成、凯莱英、药明生物、泰格医药、金斯瑞生物科技、昭衍新药等跟涨。

消息方面,此前医药外包概念股受到美国相关法案影响,国泰君安证券指出,相关草案尚未生效颁布,后续有待进一步审议并可能变更。

中资券商股走高,海通证券、国泰君安、兴证国际、中金公司、中国银河、申万宏源涨超3%,华泰证券等跟涨。

消息面上,中央财经大学金融学院教授贺强线上出席了2月18日座会,提议可以先在国有大盘股蓝筹股和北交所搞“T+0”试点。

重型机械股表现活跃,中联重科涨超7%,森松国际、中国重汽涨超3%,中国龙工等跟涨。

消息面上,根据中汽协数据,2024年1月份,我国卡车市场(含底盘、牵引车)共计销售28.88万辆,环比去年12月下降7%,同比增长82%。这其中,重型卡车市场(含底盘、牵引车)1月份销售9.69万辆,环比大增86%,同比大增99%。

电力股走强,中国电力、华润电力涨超4%,华电国际电力、华能国际电力跟涨。

消息面上,2月7日,国家发改委、国家能源局印发了《关于建立健全电力辅助服务市场价格机制的通知》,明确按照“谁服务、谁获利,谁受益、谁承担”的总体原则,不断完善辅助服务价格形成机制,推动辅助服务费用规范有序传导分担,充分调动灵活调节资源主动参与系统调节积极性。

石油股涨势延续,中海油涨超3%,中石化、中石油涨超1%。

信达证券认为,未来全球原油供给仍有望受限,而伴随中国经济持续修复,2024年全球原油或仍将处于去库状态,原油供需紧张形势未改,油价或仍处于中高位运行周期。

苹果概念股跌幅靠前,高伟电子跌超4%,舜宇光学科技、瑞声科技、比亚迪电子、丘钛科技等跟跌。

消息面上,知情人士透露,欧盟将首次就音乐流媒体问题对苹果开出罚单,这一罚款金额约为5亿欧元,预计将于下月初公布。

汽车股走低,小鹏汽车跌超3%,长城汽车、比亚迪股份、蔚来、吉利汽车等跟跌。

2月19日,比亚迪宣布两款插混车型秦PLUS荣耀版和驱逐舰05荣耀版上市,起售价为7.98万元。相较于上一版本冠军版车型,新版本车型价格下降了2万元。随后,五菱、长安汽车、哪吒汽车、北京现代、上汽通用等车企纷纷加入价格战,宣布多款车型降价。

个股方面:

阅文集团收涨7.38%,报25.45港元,成交额2.27亿港元,总市值为260.45亿港元。

消息面上,中国电影市场在为期8天的春节档,票房收入达80.16亿元人民币,打破2021年同档期78.22亿元人民币的纪录,创历史新高。阅文集团旗下新丽电影、阅文影视共同出品,也是贾玲自导自演的喜剧电影《热辣滚烫》,以超29亿元人民币的收入成为春节档票房冠军,且超过《中国机长》,进入中国影史票房前20名。

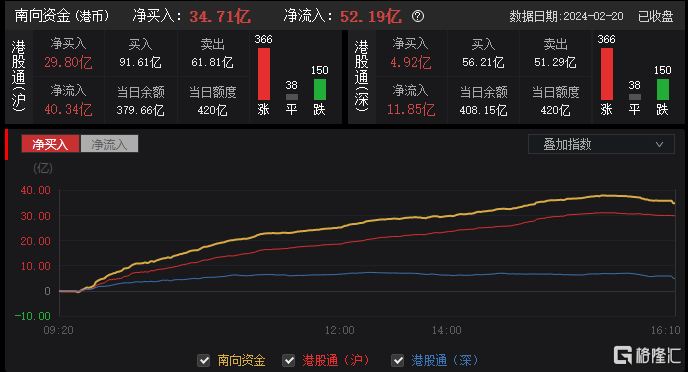

今日,南向资金净买入34.71亿港元,其中港股通(沪)净买入29.8亿港元,港股通(深)净买入4.92亿港元。

展望后市,申万宏源认为,近期内地刺激经济复苏政策频出,继2024/1/22日国常会强调稳市场稳信心,2024/1/24央行超预期降准50bp,考虑到内地企业贡献港股市场超85%成交额,短期内港股市场的提振受内地经济复苏的驱动。同时港股市场PE估值位于历史低位,单风险溢价水平位于同期超95%分位数,当前港股左侧布局性价比高,首推与流动性改善相关且弹性较大的港交所。