下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2024年2月20日,1Y LPR维持不变,5Y LPR报价下调25个bp。这是继2022年5月份之后再次出现5Y LPR报价单边下调的“非对称降息”,也创下2019年LPR报价改制以来最高降幅。

2024年2月LPR报价“非对称降息”的政策考量。继2月5日人民银行调降0.5个百分点的存款准备金率之后,同一个月内调降LPR形成货币政策“组合拳”,我们认为主要有两层政策考量:

(1)加大宏观政策调控力度,继续“增强社会信心和底气”,尤其是在经历年初以来资本市场较大波动,资本市场信心脆弱、对政策吁求较高之时,以超预期的“降准”和“降息”力度呵护信心,体现出货币政策“促进资本市场平稳健康发展”的诚意;

(2)5Y LPR报价调降对非金融企业贷款的影响较低,但是对居民部门按揭贷款的影响较大,2月LPR报价调整发生在1月份信贷和社融“开门红”之后,调降中长期贷款基准利率的政策意图或不是加码刺激贷款投放,而是配合春节前一些房地产宽松的政策,形成政策合力稳定房地产。

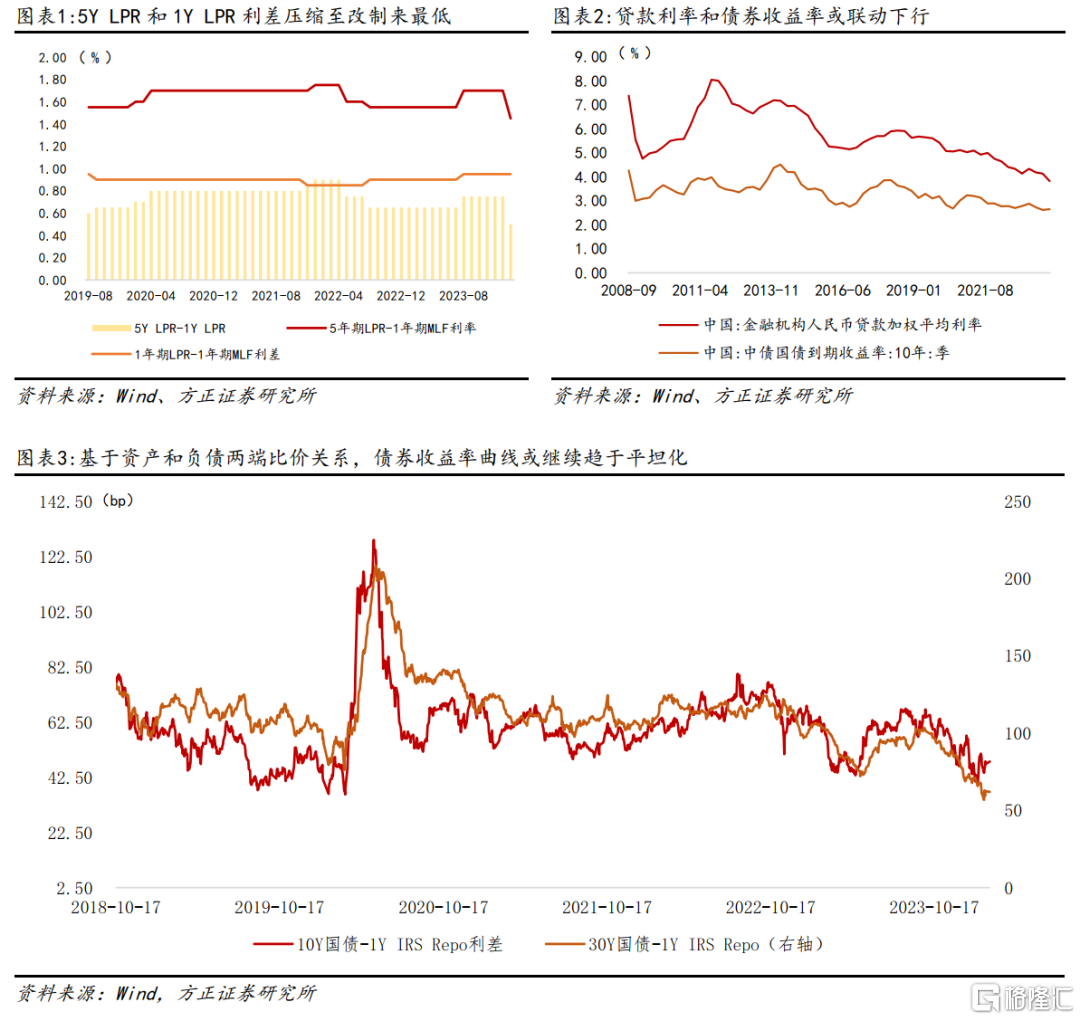

经过本轮“降息”,那么截至2024年2月中下旬,5Y LPR报价、1Y LPR报价与1年期MLF的利差分别为1.45和0.95个百分点,与2019年8月份LPR刚刚改制时1.55个百分点和0.95个百分点相比,1Y LPR报价和1年期MLF调降幅度保持一致,政策利差始终稳定,但5Y LPR报价相比1年期MLF有了额外15个bp的下行,不仅填补了2023年全年5Y LPR报价“补降”的空间,而且5Y LPR和1年期MLF、1Y LPR报价的利差压缩至2019年LPR改制以来最低。

本轮“降息”后,在剩下的10个月里直至2025年1月,中长期贷款陆续“重定价”或继续施压商业银行净息差。

2023年12月调降存款利率的过程或未尽。(1)已出台的政策措施换来多少“降息”幅度?2023年12月主要商业银行调降存款利率和2024年2月“降准”均是通过节省商业银行负债成本而驱动资产端贷款利率下行。2023年12月主要商业银行普调定期存款利率,1年期及以内定期存款利率下调10个bp至1.45%、2年期定存利率下调20个bp至1.65%、3年和5年期定存利率下调25个bp,分别至1.95%和2.0%,活期存款利率未包括在内。

从2023年12月末金融机构信贷收支表来看,金融机构共有境内存款余额286.61万亿,其中居民定期存款余额为98.46万亿、居民活期存款余额为39.42万亿;非金融企业定期存款余额为55.40万亿、非金融企业活期存款余额为26.40万亿。居民定期存款和非金融企业定期存款占贷款余额的比重分别为34.35%和19.33%,相比2022年12月末分别增长了6.71个百分点和2.30个百分点。

在过去一年中“存款定期化”趋势仍然在延续。由于主要商业银行并未详尽披露定期存款的期限分布,因此假设1年期以内至5年期限的贷款平均分布,且调降存款利率对金融机构的影响均质,那么定期存款利率平均下降14.68个bp,对应利息支出节省大约2258亿元,释放LPR调降空间大约4.92个bp。

而0.5个百分点“降准”预计可为LPR调降释放出1.1个bp的空间[1];而下调支农支小再贷款和再贴现利率0.25个百分点。由于支农支小再贷款和再贴现余额占比较小,截至2023年12月末,这三项余额合并有2.9万亿,调降25个bp的利率可带来72亿元的成本节约,对LRP的调降效应大约为0.3个bp。

综合以上测算,受益于既有的政策铺排,当前LPR合计有大约6.3个bp调降空间,全部转移至5Y LPR上大概换来12个bp左右的调整空间。从稳定商业银行负债成本来看,2023年12月新一轮存款利率调降过程或尚未结束。

“非对称降息”后广谱利率下行的次序。人民银行在2023年四季度货币政策执行报告中提及“按照大力发展直接融资的要求,合理把握债券与信贷两个最大融资市场的关系”,或意味着从资产端和负债端均凸显“利率比价”的效应。

(1)从资产端利率比价来看,调降LPR报价更是为了通过市场化的利率传导机制,推动实际投放的贷款利率以更大幅度下行,截至2023年末,企业贷款加权平均利率全年累计下降29个bp,幅度超过了1Y LPR和5Y LPR全年的调降幅度,在2月份5Y LPR报价调降25个bp的驱动下,贷款加权平均利率还将继续下行,而新发贷款利率的下行,凸显配置债券资产的性价比,为非金融企业融资不仅靠信贷渠道,也有债券渠道,央行也提示“理顺贷款利率与债券收益率等市场利率的关系”,金融机构增持信用债也是服务实体经济的表现,贷款利率下行或继续压缩信用利差空间,债券收益率和贷款利率或基于比价关系联动下行;

(2)从负债端利率比价来看,实“存款利率市场化调整机制”和“贷款市场报价利率改革效能”相辅相成,预计2023年12月调降存款利率的过程尚未结束,通知存款和协定存款等存款产品利率还有继续调降的空间,贷款基准利率曲线正在平坦化,存款报价利率曲线也在平坦化,或推动债券收益率曲线继续平坦化。广谱利率或基于资产和负债两方面的“比价关系”而渐次下行。

风险提示:2024年国内货币政策宽松空间受制于资金空转、银行净息差等问题尚有不确定性;PSL投放支持“三大工程”的政策效应待观察;人民币汇率或仍有贬值压力,牵制短端利率下行空间。

注:上述内容来自方正证券的报告《“非对称”降息后,广谱利率下行的次序——2024年2月调降LPR报价点评》,分析师:芦哲 S1220523120001 王洋 S0120523120003