下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

酒到底是到消费者那里,还是在经销商的仓库里呢?

酒到底是到消费者那里,还是在经销商的仓库里呢?

文/成材

编辑/程墨

来源/万点研究

时代发展的底层逻辑变了,商业赚钱逻辑也将随之改变。2023年,白酒行业复苏预期的落空,涨价从必选题变成了选择题。

2024年1月20日,国家统计局的披露数据显示,2023年1月-12月,规模以上企业白酒产量449.2万千升,同比减少2.8%。

规模上,白酒产量已连续第七年下降,白酒行业存量竞争时代,品牌化、品质化为发展方向,行业分化之下,企业品牌与品质差异化发展,考验着企业当家人的智慧。

2月6日,舍得酒业发布公告,公司董事会审议通过了《关于以集中竞价交易方式回购公司股份方案的议案》,公司将以1亿元至2亿元回购股份,用于员工持股计划或股权激励。

截至2月8日,舍得酒业股价收盘报收75.71元。据银河证券数据显示,截至2月8日,舍得酒业年内跌幅为-21.71%。

2月5日,舍得酒业盘中一度跌至68元,创出2021年4月以来新低。距离263.46元的历史新高,股价已经是“腰斩”之后再次接近“腰斩”。

由此可见,舍得酒业抛出回购计划,意在提振市场信心。2月8日,舍得酒业首次回购约27万股公司股票,回购计划能否稳定市场信心仍需时间观察。

01 2023资本市场为何不买账?

进入2023年,资本市场对舍得酒业的期许几乎不在。

wind数据显示,2023年舍得酒业年内跌幅高达-38.67%。股价遇冷的情况下,舍得酒业也开始加快高层人员调整。

2023年12月15日晚间,舍得酒业发布高管调整等相关事项公告,倪强卸任董事长及董事会战略委员会主任委员职务,继续担任董事职务;蒲吉洲将担任董事长及董事会战略委员会主任委员,负责公司全面治理工作;吴毅飞任联席董事长、唐珲任总裁。

盘点舍得酒业此次高层变化,此前担任联席董事长的蒲吉洲,将正式升任董事长一职。公开资料显示,蒲吉洲加入舍得酒业已有超过30年历史,同时也是舍得酒业“老酒战略”的主要设计者和操盘手。

此外值得注意的是,舍得酒业新任联席董事长吴毅飞与新任总裁唐珲,两人具备复星系背景,两人的当选也将进一步提升复星系对于舍得酒业的影响力,同时舍得酒业未来的发展将延续老酒战略。

换帅仅仅过去十几天,12月28日,四川沱牌舍得营销有限公司发布一则关于旗下产品价格调整的通知。通知显示,经公司研究决定,自2024年1月1日起,500ml品味舍得经销商出厂价上调20元/瓶。

舍得酒业内部人士认为,此次核心单品价格调整,是舍得酒业近年来持续深化老酒战略,重视产品力建设,创新品牌营销形式,厚积薄发的结果。

说到舍得酒业老酒战略,目前市场上对其讨论也是众口不一。首先从概率上讲,消费者对于老酒概念的认知并不统一,根据《2020 中国老酒白皮书》,5 年以上瓶储/坛储可以视之为老酒。

从2019年舍得启动老酒战略算起,如今已经过去了3年的时间,舍得的老酒战略转型成效如何?战略是否有效,业绩最有话语权。

拉长周期来看,2020年—2022年,舍得酒业营收分别为,27.04亿元、49.69亿元、60.56亿元,同比增速分别为,2.02%、83.80%、21.86%。

利润方面,5.81亿元、12.46亿元、16.85亿元,同比增速为14.42%、114.35%、35.31%。通过数据对比不难发现,2021年是舍得酒业的业绩大年。2021年之后,舍得酒业营收与利润增长面临放缓问题。

进入2023年之后,最新三季报显示,2023年前三季度公司实现营业收入超52亿元,增幅为13.62%;净利润近13亿元,增幅为7.93%。

2023年舍得酒业业绩放缓的问题仍在继续,2021年7月21日舍得酒业股价创出263.46元历史新高之后,股价也随着公司业绩增速放缓开始回撤。

截至2月8日,舍得酒业二级市场股价报收75.71元,相比263.46元历史高点跌幅超70%。业绩增速放缓,是否意味着舍得差异化老酒战略失效?

02 “老酒战略”只是一个故事?

深入公司战略层面来看,老酒是舍得迈向高端酒的抓手,在“酒是陈的香”的文化认识下,消费者逐渐建立起“舍得”与“老酒”的关联标签,也让喜欢老酒的消费者愿意为舍得酒支付品牌溢价。

这种品牌溢价并非没有上限的,舍得酒业的品牌溢价边界在哪?还需要深入产品线来寻找答案。

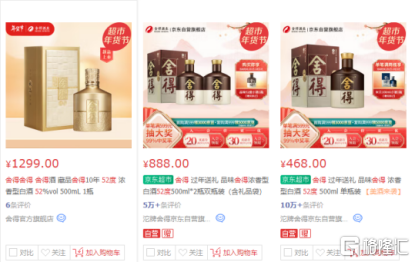

首先是看高端产品,目前舍得老酒高端产品,舍得藏品十年官方定价1499 元。华鑫证券研报显示,藏品十年以厂家品牌授权、经销股份制合作打造专属全国化平台商模式,并成立专门服务团队进行品宣。公司计划在三年内将藏品十年打造为规模超 10 亿单品,并用 10 年时间打造为第二大优势单品。

京东商城显示,藏品十年52度销售价格为1299元,销售价格出现倒挂,且评论仅有6条。根据京东平台的销售情况来看 ,舍得老酒系列的销量并不太好。

相比之下,主力产品52度品味舍得双瓶装与单瓶装的平价分别为5万+、10万+,通过这组对比我们不难发现,消费者对舍得酒业品牌溢价认可度,主要集中在400元-500元中端区间。

这些价格区间主要的竞品为剑南春、洋河梦系列、习酒窖藏、水井坊井台、青花汾酒等产品定位为次高端,消费场景以宴席与个人聚饮为主。

舍得酒业想要依靠老酒这个概念发力千元以上高端市场,需要一定的培育时间。白酒行业分析人士表示,对于浓香型白酒而言,老酒价值更多体现在收藏端市场。消费端是否真的认可老酒概念,仍是值得商榷的话题。

对此,笔者也查阅相关资料发现,著名白酒专家余乾伟在其编著的《传统白酒酿造技术》中曾说道:“浓香型酒在长时期的贮存过程中,除总酸是上升的外,其他的成分都是下降的,且总酯大幅下降,总酸大幅上升。”

余乾伟认为,对于浓香型白酒而言,要根据香型,对于含酯量高、以醇溶性酯为主体香的酒,贮存期不宜太长。这类浓香型酒的老熟期1—3年为佳,超过三年,缔合反应基本中止,酯降酸升加剧,反而影响口感和酒质。

这类白酒想要酿出好久根本提高生产工艺而不是贮存,值得注意的是舍得酒这是这一类型浓香型白酒。

2021年10月,《财经》杂志也曾对此发表题为《舍得酒业的老酒只是故事》,对于舍得酒是否适合储存时间过长,及舍得优质老基酒的真实存量进行质疑。

对此,2021年11月,舍得酒业曾发布公告回应了舍得优质老基酒储存总量问题,但是对于存储时间过长是否影响酒的口感问题,公司并没有进行回复。

时至今日,关于舍得酒业老酒的真假争议依旧存在,专家、媒体与舍得酒业各执一词,也是让消费者有些傻傻分不清。

但是不能否认的是2021年舍得酒业真假风波爆发之后,2022年开始舍得酒业业绩增速与股价表现并不理想。

舍得酒业坚定老酒战略的发展路线下,加强消费者教育普及老酒宣传的同时,对于市场的种种猜测与质疑,舍得还需要拿出更多时间与精力去打消质疑与顾虑。

03 科学与技术产能扩张与高库存的悖论

除了老酒战略之外,梳理舍得2023年基本面不难发现,存货也是市场较为担忧的一个问题。公司三季报显示,截至9月30日,舍得酒业存货余额约41.93亿元,相比2022年末期35.8亿元增加6个多亿元,相比2023年半年报的41.17亿元增加了7000多万元。

不断增长的存货加剧公司销售压力的同时,对公司的合同负债增长与现金流等关键指标也构成了挑战。

三季报显示,截至9月30日,舍得酒业经营活动现金流为5.8亿元,相比2022年同比下降-45.08%,拉长周期来看2022年舍得酒业经营现金流为10.41亿元,较上年同期22.29亿元下降了53.29%。

由此不难发现,2021年之后舍得酒业的经营活动现金流快速下降,从会计学上来看企业经营性现金流减少,代表着企业经营能力的下降,企业经营状况不佳,进而反映出企业经营层面存在风险。

合同负债方面,2023年三季报显示,舍得酒业合同负债接近3.3亿元,同比减少近10%。拉长周期来看,舍得酒业合同负债已经连续2年出现减少,2021年三季度,舍得酒业合同负债规模为8.52亿元。

通常而言,合同负债规模是判断白酒企业当前产品销售情况,渠道信心与经销商打款积极性的重要指标。

有观点分析认为,舍得酒业合同负债规模下降是企业给经销商“减负”的一种行为,公司出货不断创出新高的背景下,舍得酒业合同负债规模下降,仁者见仁、智者见智。

话题来到经销商体系,三季报显示,2023年前三季度,舍得酒业新增经销商610家,退出经销商215家,截至今年9月底,共有经销商2553家,比去年底增加395家。

从规模上看,2023年舍得酒业经销商出现了恢复性增长,2024年舍得销售渠道想要进一步稳定增长,关键还是全国化战略脚步的加快。

国金证券研报显示,截至2022年,核心 500 多家经销商贡献了舍得70%以上营收,这500家老经销商可以说是舍得酒业的销售基本盘。

同时,也意味着剩下1700多家加盟商面临赚钱少或者不赚钱的问题。未来舍得酒业如何培育壮大这部分加盟商的成长,也关系到舍得酒业的去库存与合同负债增长。

对舍得酒业而言,公司库存持续增长的情况下,公司却在加速产能扩张的步伐,其背后又是出于何种战略考量?咱们接着分析。

Wind数据显示,舍得酒业2021年实际产能为4.27万吨,产能利用率为71%。2022年实际产能下降到4.09万吨,产能利用率则下降到了68%。

产量利用率小幅下滑的情况下,2022年4月,舍得酒业计划投资逾70亿扩产,预计新增原酒年产能6万吨,这也意味着未来舍得酒业实际产能将翻倍。

产能利用率不足70%,行业销售压力加大的背景下。2023年舍得酒业半年报显示,公司70亿元扩产计划项目投资进度仅为1%,带了几分为赋新词强说愁的味道。

2024年1月2日有投资者在投资者互动平台提问,舍得70亿扩产计划是否继续?目前的舍得生产能力达到60%了吗?对此,公司回复称,公司增产扩能项目有序推进中,相关生产经营数据请以公司定期报告为准。

2022年以来,贵州茅台、五粮液、泸州老窖纷纷发布扩产计划,上市酒企扩产总投资规模超400亿元。

对于白酒企业此轮逆势扩产的行为,网易酒香频道总监程万松认为,现阶段积极扩产的酒企,要实现投产都在三年之后,而且均面向中高端白酒市场。未来的市场行情,当下还无法准确判断,酒企扩产必定造成行业内卷,部分企业可能会出现产能过剩的情况。对于企业而言,产能扩张还可能带来企业资金周转和负债率等方面压力,因此企业还是应该量力而行,不可盲目扩张。

04 2024年,靠什么继续增长?

2023年原本被视为白酒消费复苏之年,盘点2023年白酒行业的发展,价格倒挂、渠道去库存、旺季不旺、展会降温却成为行业的关键词。2024年对于舍得酒业而言,发展的关键主要集中在销售端。

2020年复星入主舍得之后,在销售端对舍得酒业进行了大刀阔斧的改革。相比天洋时期通过精细化的操盘模式,复星入主战略更偏向长期主义,对于舍得全国化布局支撑更大。

2021年舍得酒业提出,老酒“3+6+4”营销策略,对于舍得全国化的发展,定制了聚焦川冀鲁豫、提升东北西北、突破华东华南的策略,将全国市场分为重点、发展、培育三类。

同时,物流仓储方面,提高供货效率,2020年公司建立六大共享仓库,2022年末,已扩容至十个,22 年渠道库存平均在 1.5~2 个月,而 20 年同期约 3~4 个月。

在被复星收购的第二年,舍得酒业推出2022年股权激励计划草案。公司层面的年度业绩考核目标为:2022年~2024年营收目标不低于59.4亿元、74.1亿元和100.2亿元,或2022年~2024年归母净利目标不低于14亿元、15.7亿元和20.5亿元。

全国化战略能否如期也决定了舍得酒业股权激励能否按计划达标,营收与净利持续放缓的背景下,2024舍得酒业100亿营收与20.5亿元净利润压力不小。

利润率方面,目前舍得酒业的降本增效已经空间不大,复兴入主加强了对舍得酒的成本管控。历史数据对比来看,2018年舍得酒业的销售费用率为27.57%,管理费用率为12.64%。

到2021年分别降至17.63%及12.79%。2022年,舍得酒业销售费用率为17%,管理费用率为10.35%。持续压缩费用之后,考虑到舍得酒业老酒战略仍处于推广期,未来舍得降本增效的压缩空间已不大,未来利润增长更多依靠销售渠道布局来实现。

2023年白酒行业整体复苏低于预期,但贵州茅台、五粮液等头部企业,复苏势头相对明显,白酒行业马太效应加剧的情况下,做好品质将是舍得的必修课。

2月16日,港股龙年开年连续第三天上涨。Wind数据显示,白酒板块指数涨16.57%,领涨香港各概念板块指数。

受春节旺季预期提振,2月16日,港股珍酒李渡大涨17.03%,收于8.66港元。展望2024年,白酒行业分化压力之下,舍得酒业更需要冷静思考,回归到产业发展本身去做加减法,把握大风起于青萍之末的机会。