下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

一、美国实际库存总额有望重回平稳上行通道,但补库存动力不强。

1.1、实际库存总额有望重回平稳上行通道,名义库存同比增速已回至低位。

——美国后续库存变化对实际GDP的拖累将相对有限。2023Q4,剔除汽车及零部件供销商库存后,美国实际库存总额同比增速回落至历史低位;实际库存总额较2015-2019年趋势线水平仅低2.2%。

——美国名义库存同比增速回落至历史低位,截至2023年11月回落至0.4%,处于1993年以来的13.7%分位数水平。

1.2、销售同比增速较难强反弹,库销比相对高位,后续美国补库动力不强。

——美国名义销售同比增速已于2023年6月见底,但回升过程有波折。2023年居民消费信贷同比增速自23Q1持续下滑,后续美国高利率、2024年财政刺激减弱,对消费的刺激下降,则补库存动力也不强。

——整体库销比回落至历史中位数水平,但制造商、批发商库销比仍处于历史相对高位,后续补库动力或较疲弱。2023年11月,美国库存销售比为1.37,处于1992年以来的46.5%分位数水平,其中制造商、批发商库销比分别处于1992年以来的83.2%、85.8%分位数。

二、美国三大环节库存哪个更重要?分析库存对研究行业景气的亮点何在?

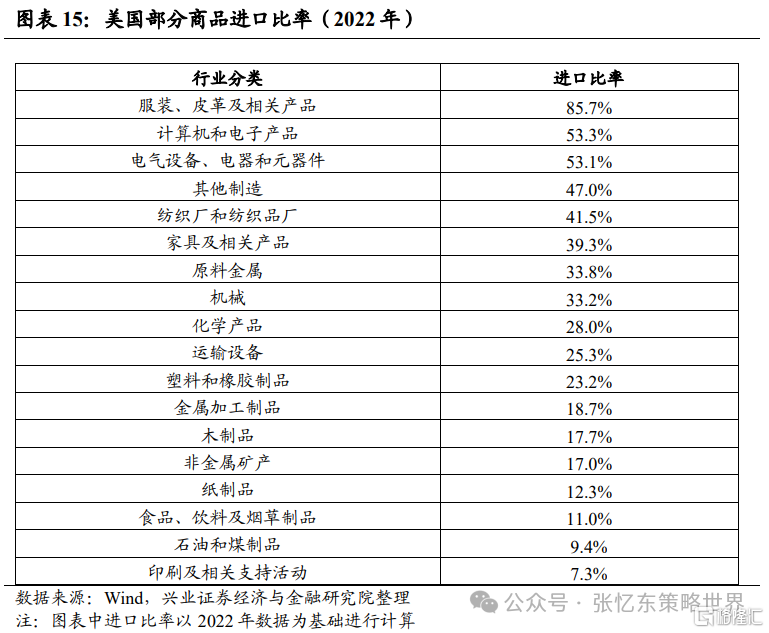

2.1、亮点1:美国产业链比较依赖海外,因而在分析各行业库存水平的时候,要考虑行业的进口依赖度(进口比率)。若行业进口比率高,比如美国服装皮革及相关产品、计算机和电子产品、电气设备、电子和元器件、家具及相关产品等行业,则该行业批发商、零售商环节的库存比制造商环节重要。

2.2、亮点2:对各行业在三大环节中的库存总额进行比较,可以更好地理解不同环节库存水平在各个行业中的重要性差异。

2.3、亮点3:三大环节库存的重要性在不同的行业的具体体现。

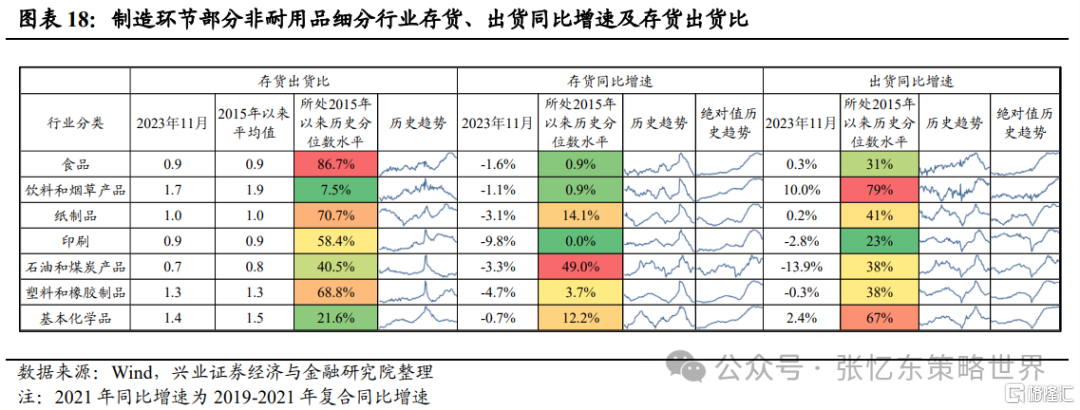

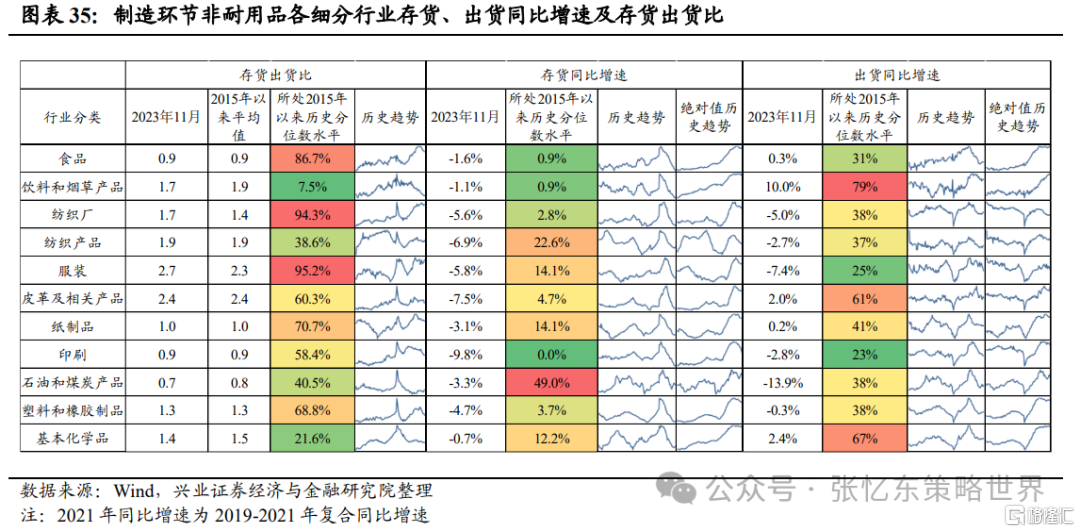

——制造商环节库存重要的行业:耐用品的金属、非金属矿物、除汽车外的其他运输设备,以及非耐用品的食品、饮料及烟草产品、纸制品、印刷、塑料橡胶、基本化学品及石油和煤炭产品等。

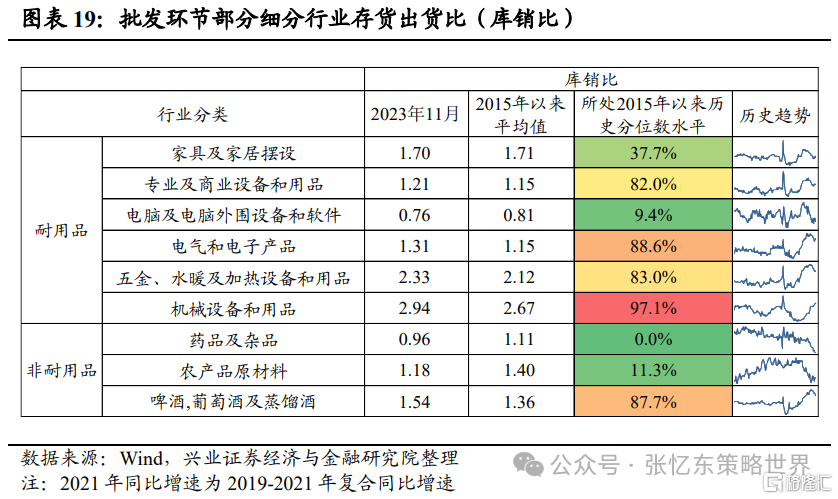

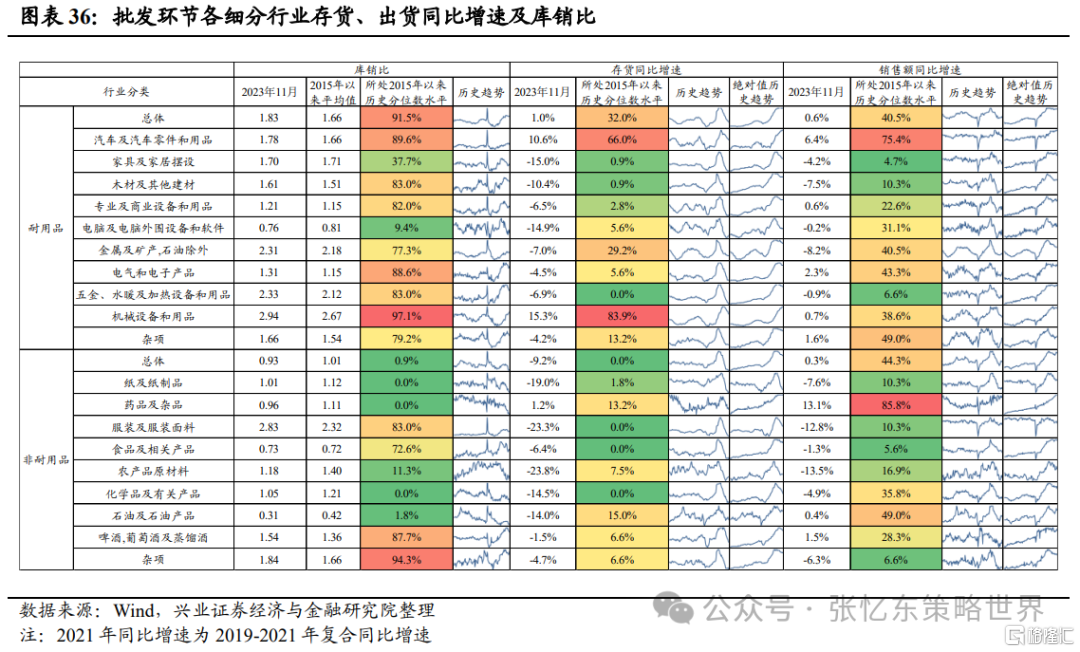

——批发商环节库存重要的行业:电脑及电脑外围设备和软件、电气和电子产品、家具及家居摆设、机械设备和用品、五金水暖及加热设备和用品等。

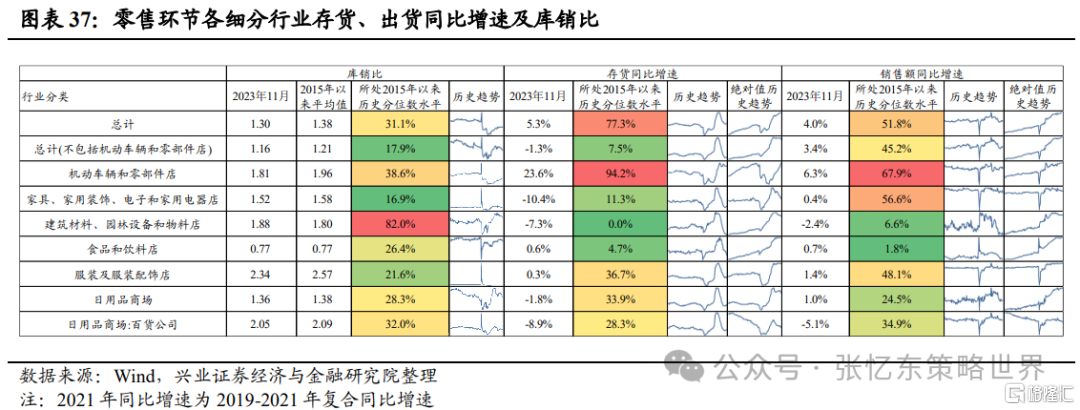

——零售商环节库存重要的行业:建筑材料园林设备和物料、汽车以及服装、家具家居等。

三、美国各行业库存水平现状分析,有助于预测后续库存变化情况。

——关注扩张:1)补库阶段:石油和煤炭产品、农产品原材料、电脑及电脑外围设备和软件。2)去库尾声阶段:钢铁、饮料和烟草产品、基本化学品、家具及家居摆设、药品及杂品、服装及服装配饰店。

——关注收缩:1)补库后期阶段:汽车。2)去库阶段:除钢铁外的初级金属、加工金属、非金属矿物、除汽车外的其他运输设备、食品、纸制品、印刷、塑料橡胶、电气和电子产品、机械设备和用品、五金水暖及加热设备和用品、啤酒葡萄酒及蒸馏酒、建筑材料园林设备和物料店。

风险提示:大国博弈风险;美联储政策宽松不达预期;全球经济增速下行超预期风险

报告正文

1、美国实际库存总额有望重回平稳上行通道,但补库存动力不强

1.1、实际库存总额有望重回平稳上行通道,名义库存同比增速已回至低位

1.1.1、美国实际库存总额有望重回平稳上行通道,则后续库存变化对实际GDP的拖累将相对有限

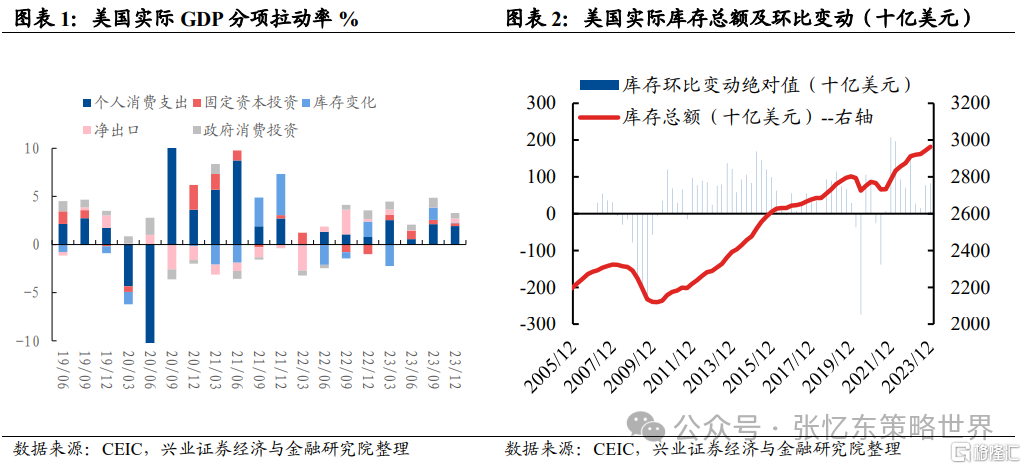

2023Q4,库存变化对美国GDP的贡献有所下降,但仍为正贡献。四季度美国实际GDP环比折年率为3.3%。其中,库存变化对GDP的拉动率由2023Q3的1.27%下降至0.07%,但拉动率已连续两个季度转正。

计入GDP核算范围的是实际库存绝对值的环比变动。2023Q2-2023Q4实际库存环比变化(年化)分别+149.3亿美元、+777.6亿美元、+827.2亿美元。因而通过美国季度GDP环比折年率角度来看,2023Q4库存变动对实际GDP的拉动率较Q3有所下降。

长周期来看,除了在2001、2008-2009以及2020年美国经济衰退的阶段(NBER衰退期),美国实际库存总额有所下降外,1996年以来,美国实际库存总额整体呈现出平稳上行的趋势。展望未来,后续美国实际库存总额有望重回平稳上行通道。

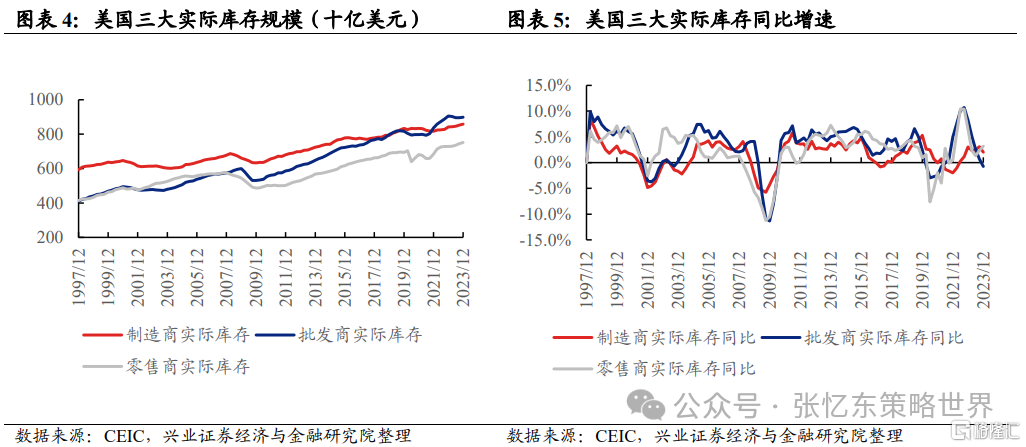

本轮美国库存周期中,实际库存同比增速在2022Q3见顶,2022Q4开始下行,截至2023Q4,实际库存同比增速为1.7%。而与2015-2019年趋势线相比,2023Q4美国实际库存总额较趋势线水平低4.18%。

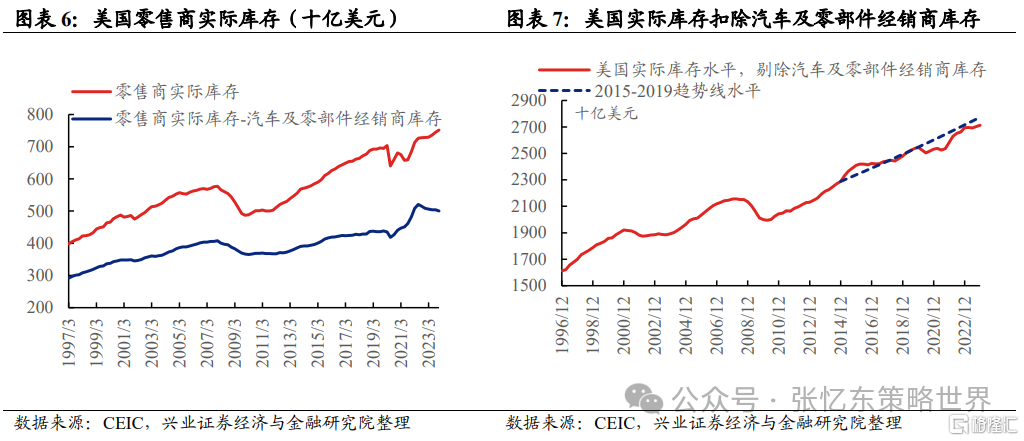

从三大环节来看,相较于2015-2019年趋势线,2023Q4三大环节实际库存较趋势线的偏离分别为-6.2%、-4.2%、-5.6%。主要是此前供应链受阻情况下,汽车产业链回补不及疫情前水平,如果剔除汽车及零部件经销商外,零售商实际库存水平已经较2015-2019年趋势线向上偏离5.2%。

但是若剔除汽车及零部件供销商库存,2023Q4,美国实际库存同比增速为0.7%,处于1998年以来的27.1%分位数水平;美国实际库存总额较2015-2019年趋势线水平低2.2%,环比增速连续两个季度为0.4%,接近2015-2019年的美国实际库存环比增速的平均值0.5%,因而后续美国实际库存总额有望呈现出平稳上行趋势。

1.1.2、美国名义库存同比增速回落至历史低位

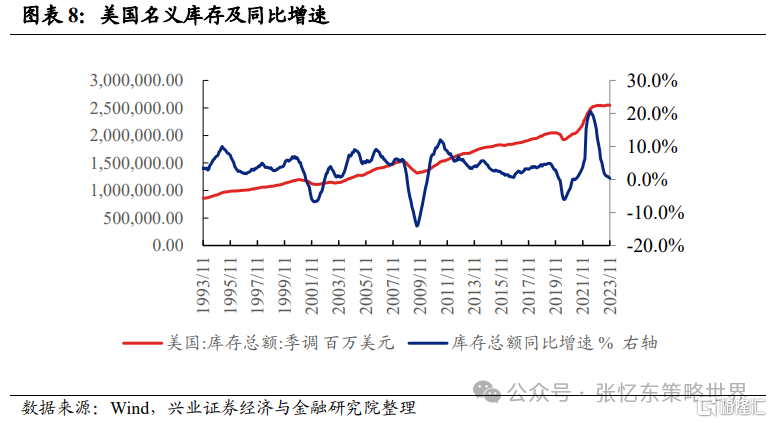

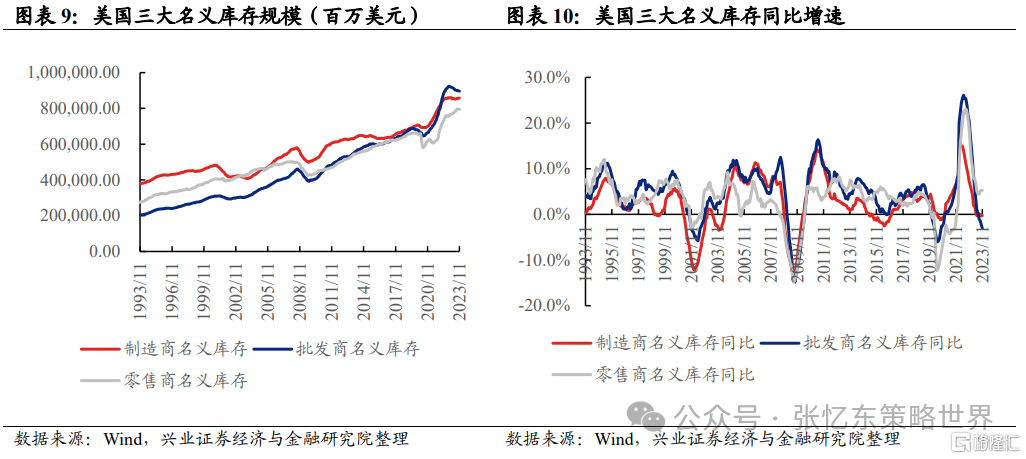

截至2023年11月,美国名义库存总额仍处于历史绝对高位水平,较2015年-2019年趋势线向上偏离12.4%。而库存同比增速于2022年6月见顶,为20.6%,此后一直回落至2023年11月的0.4%,处于1993年以来的13.7%分位数水平。

从库存三大环节来看,截至2023年11月,制造商、批发商、零售商三大环节名义库存总额均远高于疫情前水平,分别较2015-2019年趋势线高出12.3%、17.3%、7.3%。从库存同比增速的角度来看,截至2023年11月,制造商、批发商、零售商库存同比增速分别为-0.2%、-3.0%、5.3%,分别处于1993年以来的21.3%、7.5%、62.4%分位数水平。零售商库存同比增速于2023年8月触底,9-11月份增速有所回升。

1.2、销售同比增速较难强反弹,库销比相对高位,后续美国补库动力不强

1.2.1、美国名义销售同比增速已于2023年6月见底,但回升过程有波折

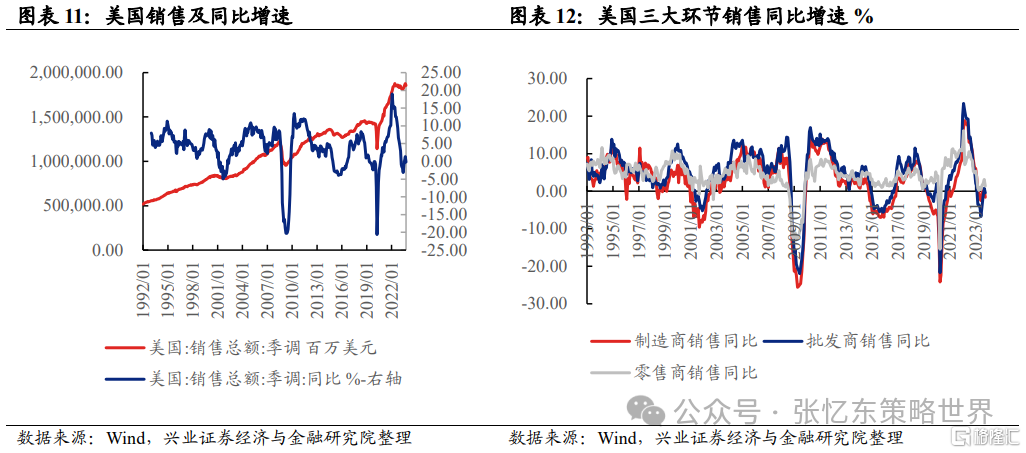

2023年11月美国名义销售总额由负转正为0.98%,本轮销售同比增速于2023年6月见底,为-3.16%,此后回升至9月的1.36%,但10月份同比增速下降至-0.28%,销售同比增速回升过程中有波折。三大环节销售同比增速在11月份也有不同程度的回升,截至11月,制造商、批发商、零售商销售同比增速分别为-0.44%、0.46%和2.95%,分别处于1993年以来的22.7%、19.1%、25.9%分位数水平。

2023年在高利率水平下,居民消费信贷同比增速自23Q1持续下滑,后续美国高利率对居民加杠杆的抑制将更加明显;此外,2024年财政刺激对美国经济的提振效果减弱,特别是对消费的刺激下降,销售同比增速难有强反弹,则补库存动力也不强。

1.2.2、整体库销比回落至历史中位数水平,但制造商、批发商库销比仍处于历史相对高位,后续补库动力或较疲弱

截至2023年11月,美国库存销售比由2023年6月的1.4回落至1.37,处于1992年以来的46.5%分位数水平,其中制造商、批发商、零售商库存销售比分别为1.48、1.34、1.30,分别处于1992年以来的83.2%、85.8%、8.6%分位数水平。零售商库销比较低主要是由较低的机动车辆和零部件经销商库销比导致。

2、美国三大环节库存哪个更重要?分析库存对研究行业景气的亮点何在?

2.1、亮点1:美国产业链比较依赖海外,因而在分析各行业库存水平的时候,要考虑行业的进口依赖度(进口比率)

若行业进口比率高,比如美国服装皮革及相关产品、计算机和电子产品、电气设备、电子和元器件、家具及相关产品等行业,则该行业批发商、零售商环节的库存比制造商环节重要。

2.2、亮点2:对各行业在三大环节中的库存总额进行比较,可以更好地理解不同环节库存水平在各个行业中的重要性差异

例如对于汽车及零部件行业而言,零售环节的库存水平明显高于制造环节、批发环节,则对零售环节库存水平的分析更有助于预测后续汽车行业库存变化情况。

2.3、亮点3:三大环节库存的重要性在不同的行业的具体体现

结合进口比率以及对各行业不同环节库存总额的比较,三大环节库存的重要性在不同的行业的具体体现:

——制造商环节库存重要的行业:耐用品的金属、非金属矿物、除汽车外的其他运输设备,以及非耐用品的食品、饮料及烟草产品、纸制品、印刷、塑料橡胶、基本化学品及石油和煤炭产品等行业。

——批发商环节库存重要的行业:电脑及电脑外围设备和软件、电气和电子产品、家具及家居摆设、机械设备和用品、五金水暖及加热设备和用品等行业。

——零售商环节库存重要的行业:建筑材料园林设备和物料、汽车以及服装、家具家居等行业。

3、美国各行业库存水平现状分析,有助于预测后续库存变化情况

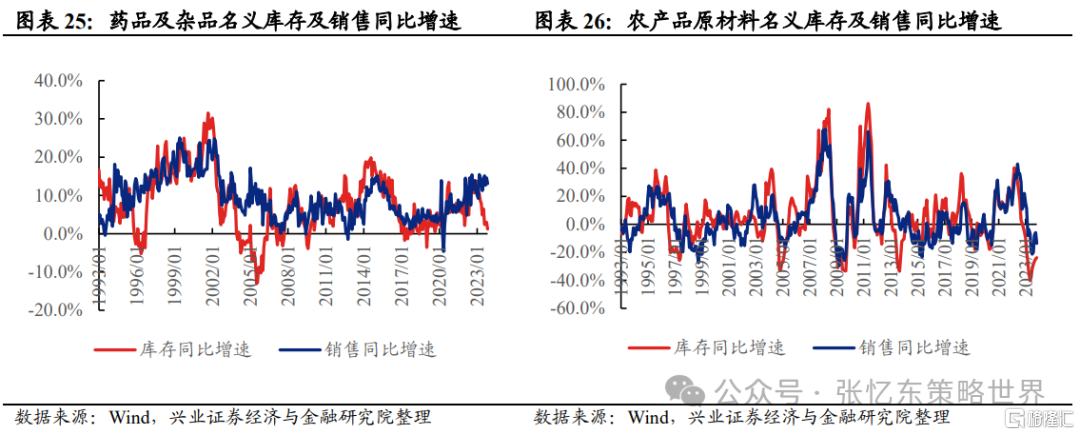

——关注扩张:1)补库阶段:石油和煤炭产品、农产品原材料、电脑及电脑外围设备和软件。2)去库尾声阶段:钢铁、饮料和烟草产品、基本化学品、家具及家居摆设、药品及杂品、服装及服装配饰店。

——关注收缩:1)补库后期阶段:汽车。2)去库阶段:除钢铁外的初级金属、加工金属、非金属矿物、除汽车外的其他运输设备、食品、纸制品、印刷、塑料橡胶、电气和电子产品、机械设备和用品、五金水暖及加热设备和用品、啤酒葡萄酒及蒸馏酒、建筑材料园林设备和物料店。

3.1、制造商环节:基本化学品处于去库尾声,石油和煤炭产品进入补库阶段

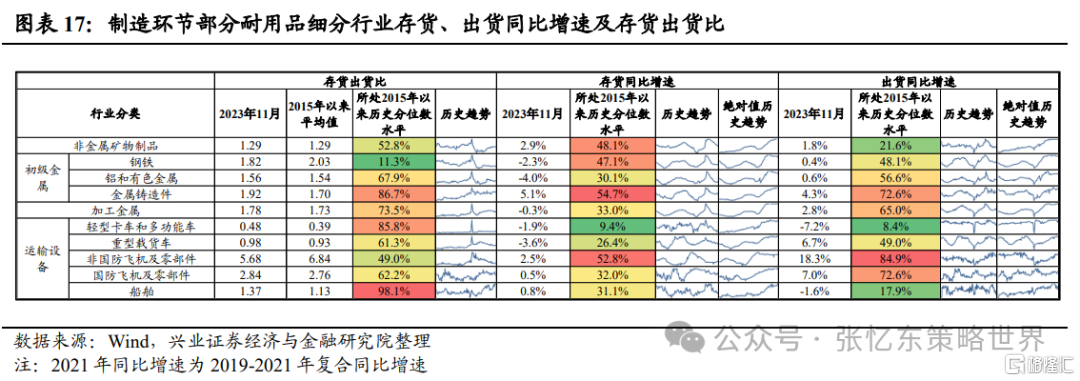

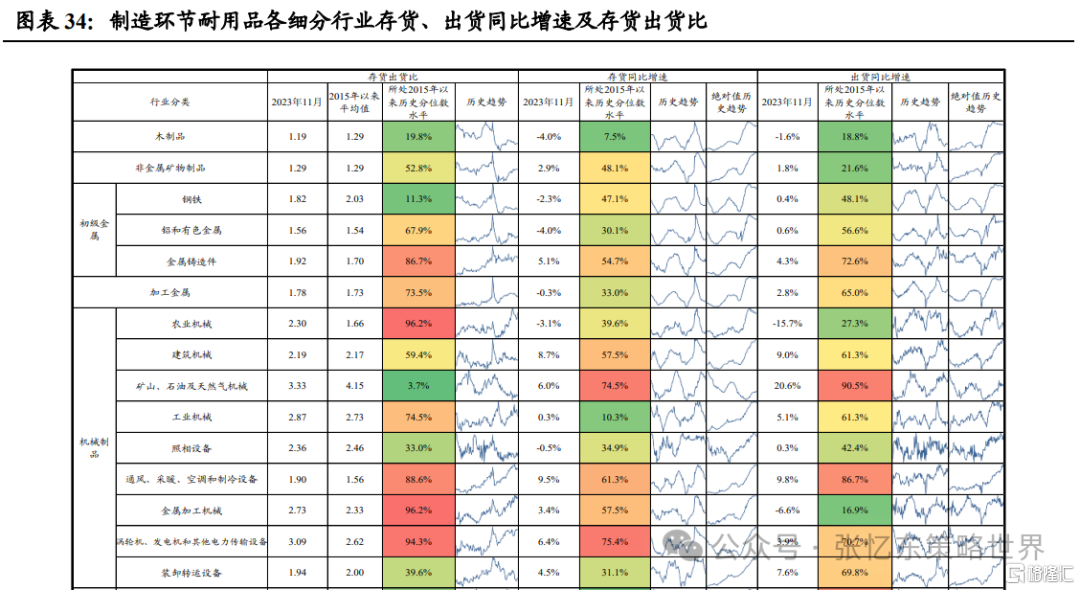

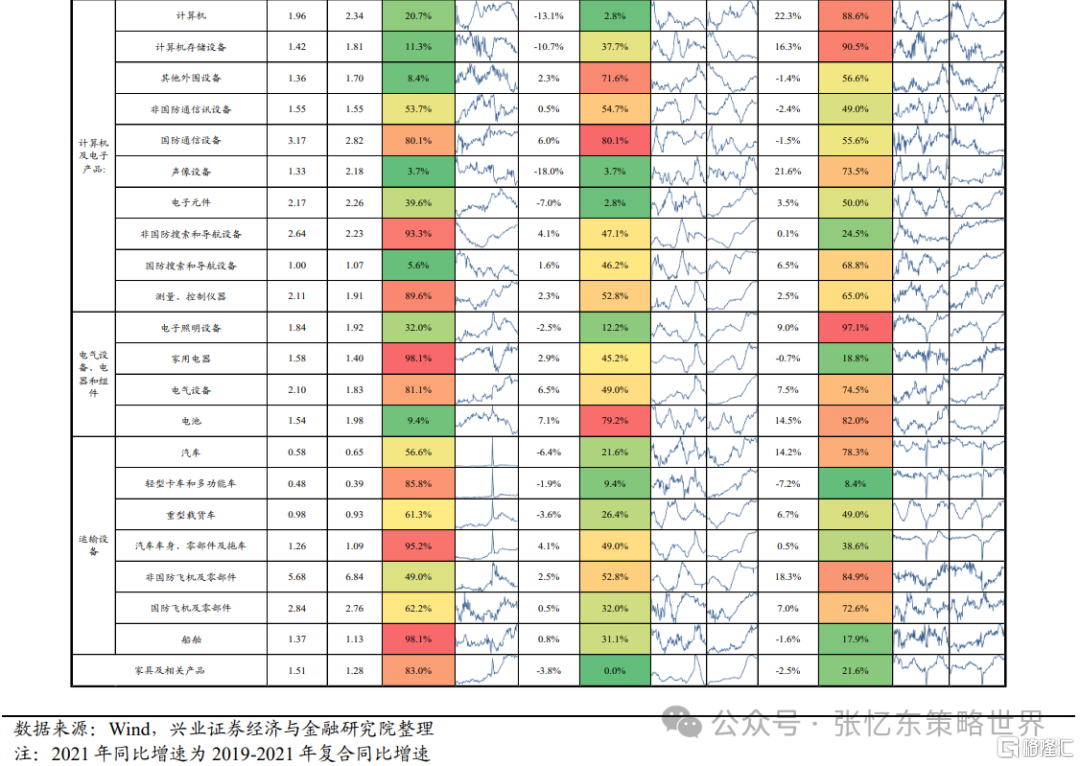

制造商环节库存重要的行业主要集中在耐用品的金属&非金属矿物、除汽车外的其他运输设备,以及非耐用品的食品、饮料及烟草产品、纸制品、印刷、塑料橡胶、化学品及石油和煤炭产品。其中钢铁、饮料和烟草产品、基本化学品处于去库尾声阶段,石油和煤炭产品进入补库阶段,其余行业处于去库阶段。

3.2、批发商环节:电脑及电脑外围设备和软件进入补库阶段

电脑及电脑外围设备和软件、电气和电子产品、家具及家居摆设、机械设备和用品、五金水暖及加热设备和用品等行业的批发环节库存总额明显高于其余两个环节,叠加进口比率相对较高,因而对于上述行业的批发环节库存总额进行进一步分析。从数据上来看,

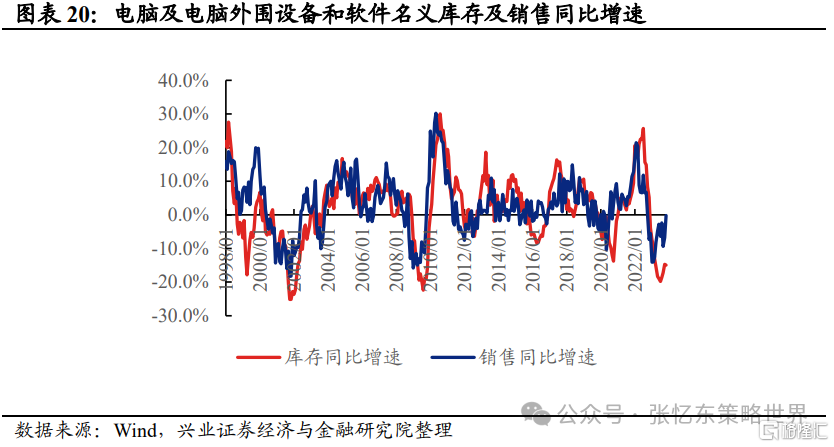

电脑及电脑外围设备和软件处于补库阶段,销售同比增速及库存同比增速已经由低位逐步反弹,但增速绝对值仍较低。此外,农产品原材料也已进入补库阶段。

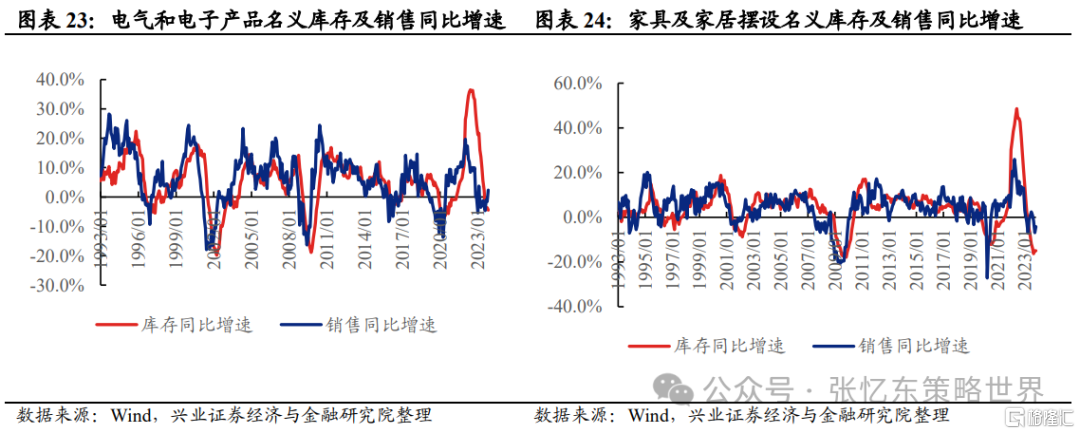

家具及家居摆设、药品及杂品处于去库尾声阶段。

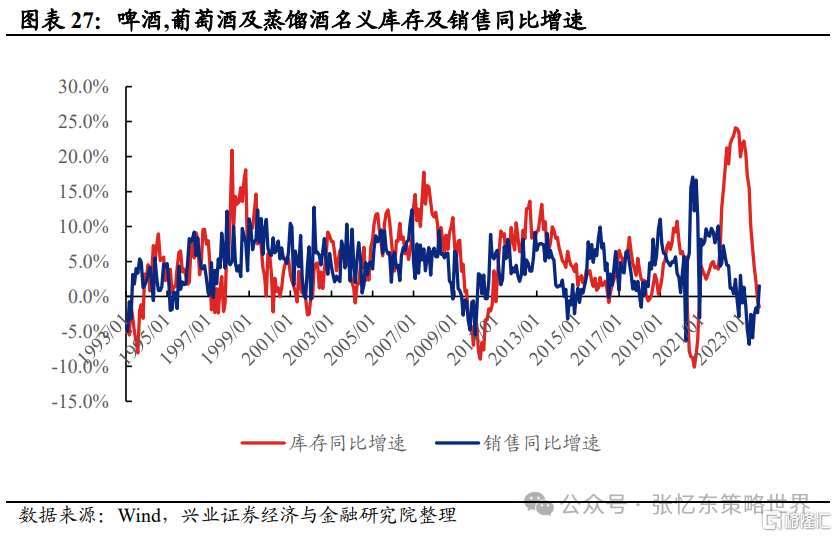

电气和电子产品、机械设备和用品、五金水暖及加热设备和用品、啤酒葡萄酒及蒸馏酒处于去库阶段。

3.3、零售商环节:汽车或进入补库后期,服装处于去库尾声阶段

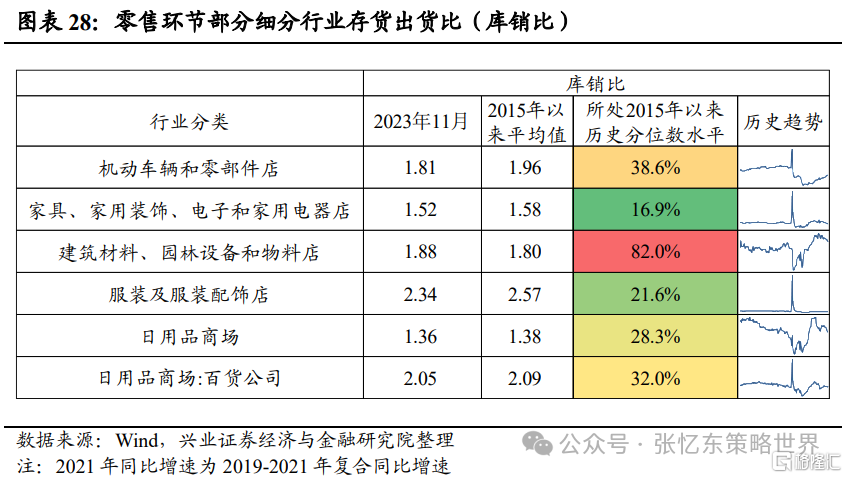

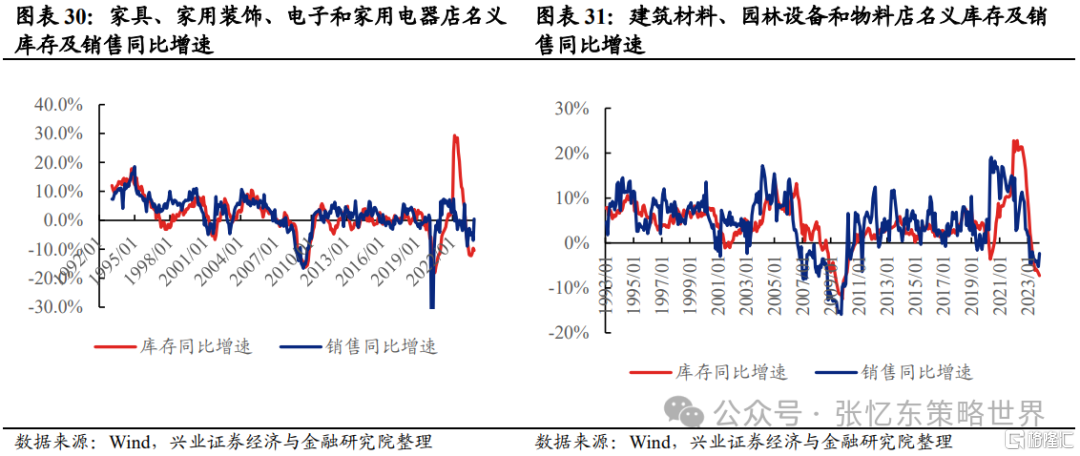

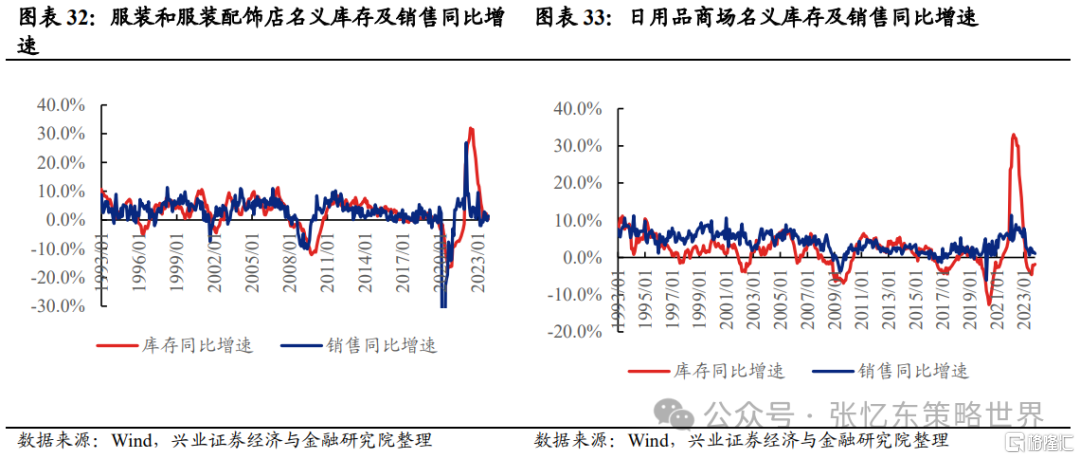

通过各行业三大环节比较,在建材物料、汽车、家具电器[1]以及服装行业的库存总额中,零售环节的重要性相对较高。因而我们通过对建筑材料园林设备和物料店、机动车辆和零部件店、家具家用装饰电子和家用电器店、服装及服装配饰店等的零售商库存情况进行研究,分析上述细分行业的库存水平。

具体来看,

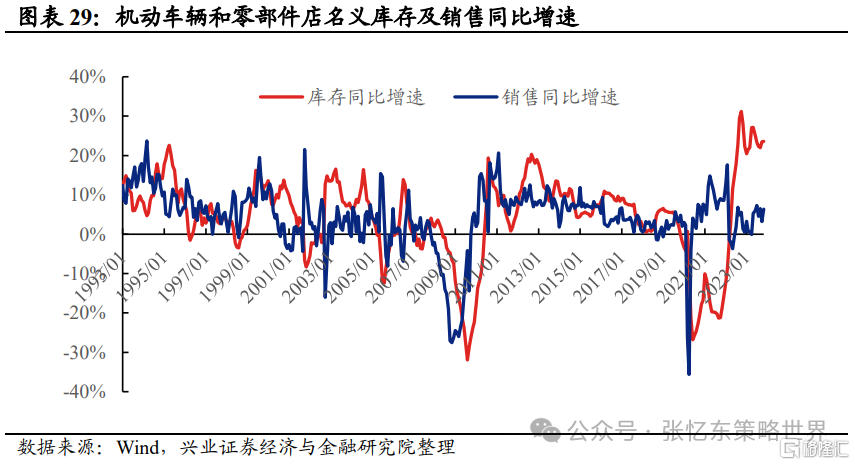

此前受供应链影响,汽车补库节奏要晚于其他行业,但是从库销比及库存、销售同比增速来看,当前汽车或已经进入补库后期。截至2023年11月,自2022年8月以来,汽车零售环节库存同比增速水平已经连续16个月处于20%以上,明显高于销售同比增速;汽车零售环节库销比已经回到了2015年以来的39%分位数水平。

家具、家用装饰、电子和家用电器店、服装及服装配饰店处于去库尾声阶段。

而建筑材料、园林设备和物料店处于去库阶段。

[1] 零售商环节中,家具和家用装饰与电子和家用电器两个行业的库存总额数据被合并发布,因而对于家具和家用装饰行业而言,并不能分辨出批发环节和零售环节库存水平的高低,所以我们对两个环节中的库存水平均进行了分析。

3.4、附三大环节各细分行业存货、出货同比增速及存货出货比

4、风险提示

大国博弈风险:中美大国博弈的大背景下,围绕经贸、科技、金融等方面的摩擦或会影响相关行业、公司开展正常生产经营活动等。

美国货币紧缩超预期风险:联储更超预期的加息,引发全球资产估值进一步压缩,甚至引发金融体系稳定性担忧。

全球经济增速下行超预期风险:美国经济减速这一中期方向下,美国经济动能回落,存在外溢效应超预期风险。

注:本文来自兴业证券股份有限公司2024年2月8日发布的《美国补库动力强不强?三大库存哪个更重要?》,报告分析师:张忆东 SAC执业证书编号:S0190510110012、SFC HK执业证书编号:BIS749;李彦霖 SAC执业证书编号:S0190510110015;迟玉怡 SAC执业证书编号:S0190522040001