下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

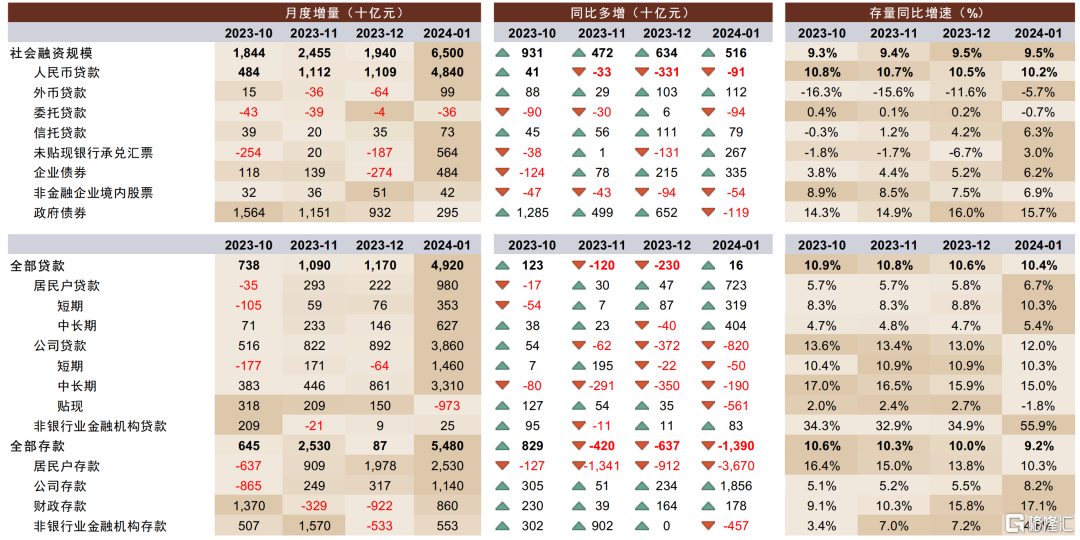

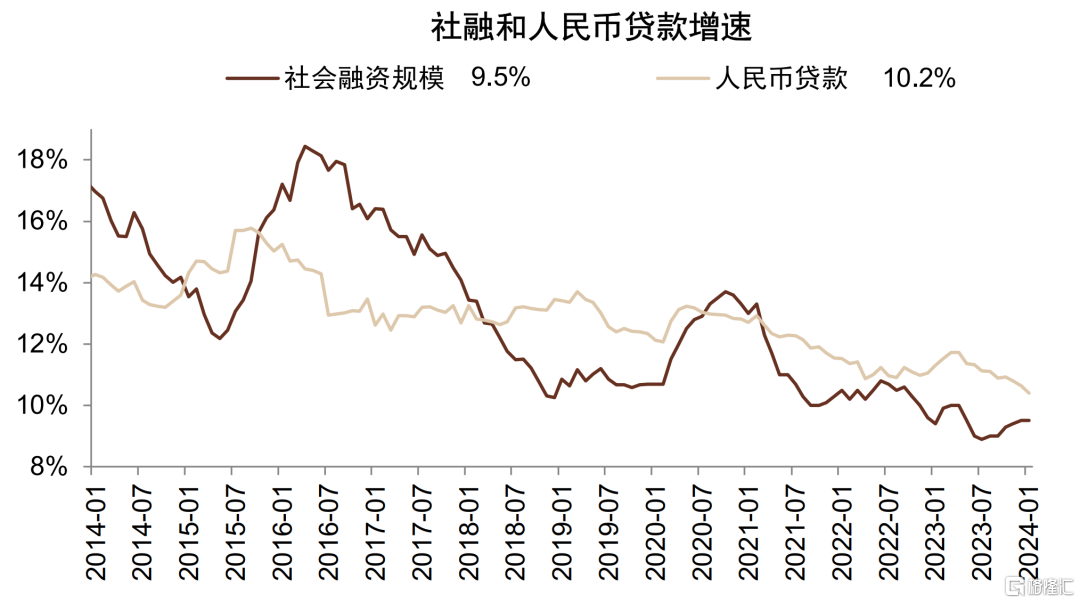

人民银行发布1月金融数据:新增贷款4.9万亿元,与去年同期基本持平,高于Wind一致预期的4.7万亿元,贷款余额增速10.4%,较上月继续下降0.2ppt;新增社融6.5万亿元,同比多增5160亿元,高于Wind一致预期的5.8万亿元;社融余额增速9.5%,环比上月持平。

评论

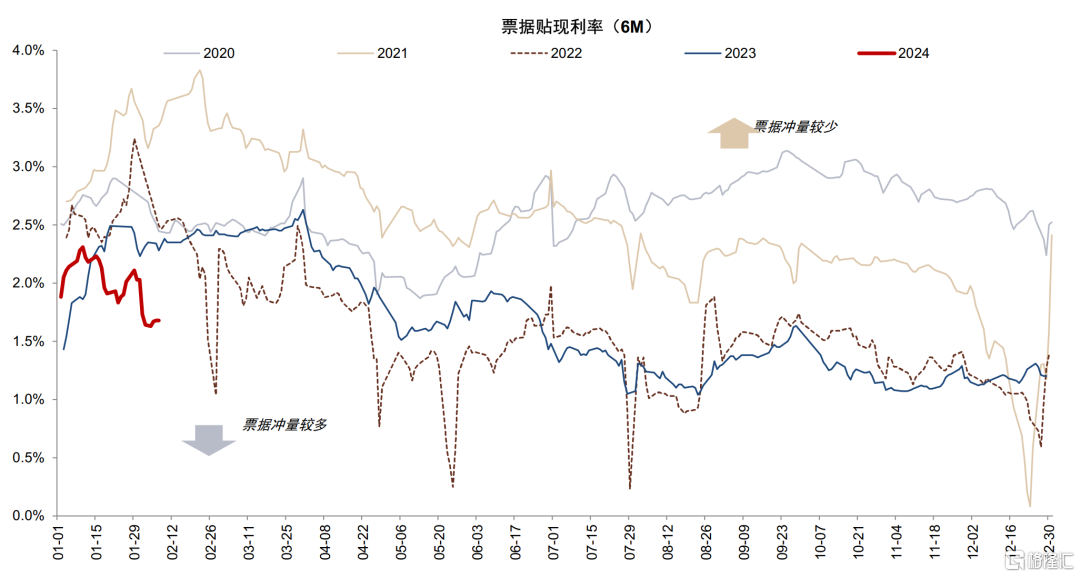

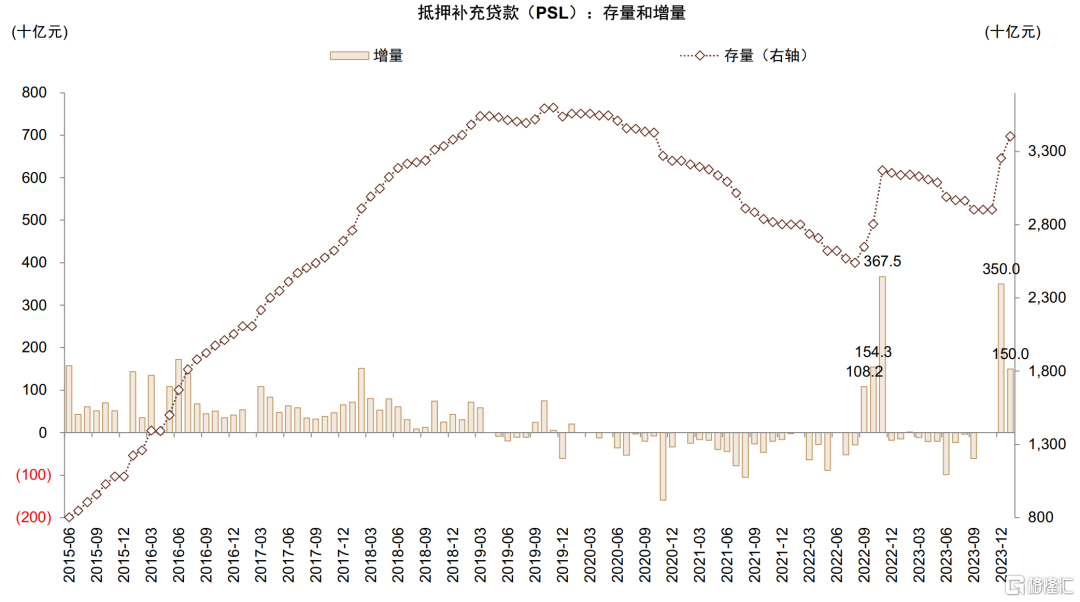

信贷“开门红”为何超预期?市场此前对1月信贷预期不高,主要由于2023年11月金融座谈会[1]提到“统筹考虑今年后两个月和明年开年的信贷投放”,在该导向下,部分项目储备可能在去年年底提前释放;去年1月新增贷款4.9万亿元,同比多增9200亿元,基数较高。1月信贷实际投放好于预期,主要由于:1)去年同期疫情后初期叠加春节效应导致低基数,居民贷款去年同比少增5858亿元,今年同比多增7229亿元,是超预期的主要贡献来源,其中居民短期/中长期贷款分别同比多增3187/4041亿元,在住房销售低于去年同期的情况下可能主要由消费和经营贷贡献;2)对公贷款方面,去年高基数下今年同比少增8200亿元,但剔除票据同比仅少增2400亿元,放缓幅度低于预期,体现出银行项目储备较好,以及降息预期下“早投放、早收益”的动力仍在。1月新增5000亿元抵押补充贷款[2](PSL)后部分城市城中村首批贷款落地,截至1月底第一批房地产项目“白名单”中83个项目发放贷款共179亿元,截至2月初1万亿元国债项目全部下达,对1月对公贷款也有一定贡献。1月票据贴现净减少9730亿元(同比多减5606亿元),体现出贷款投放较好、减少票据贴现腾挪信贷额度。

社融增长同样超预期。12月新增社融6.5万亿元,同比多增5160亿元,同样超预期。社融超预期主要来自:1)企业债券同比多增3349亿元,主要由于去年同期利率波动和春节效应导致低基数;2)表外票据同比多增2672亿元,主要由于表内票据贴现减少。另外,政府债券同比少增1193亿元,主要由于去年四季度国债和特殊再融资债资金拨付后地方收支压力缓解,地方债供给减少。

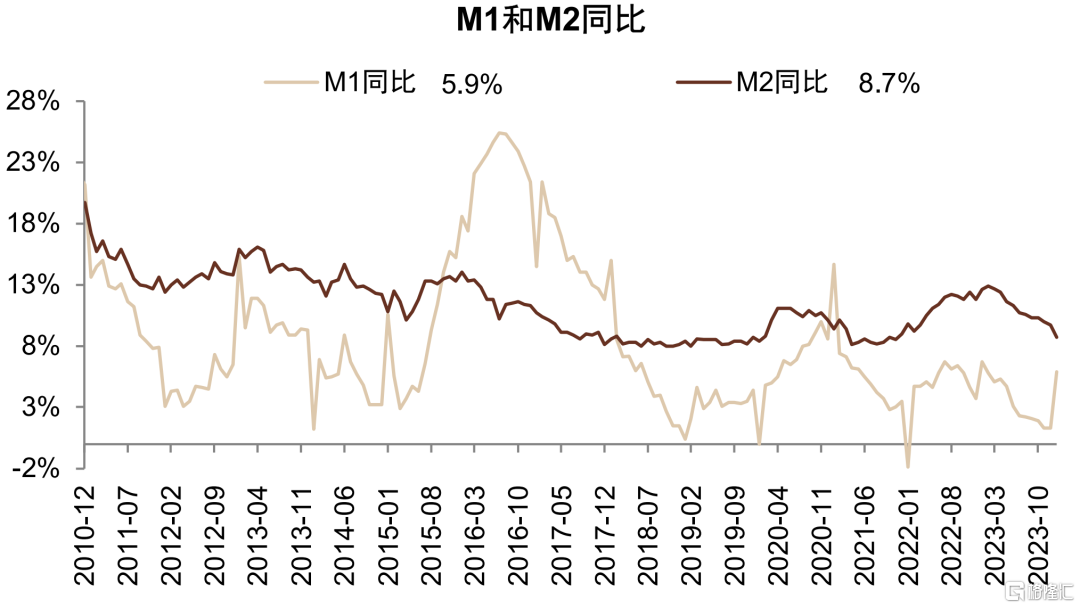

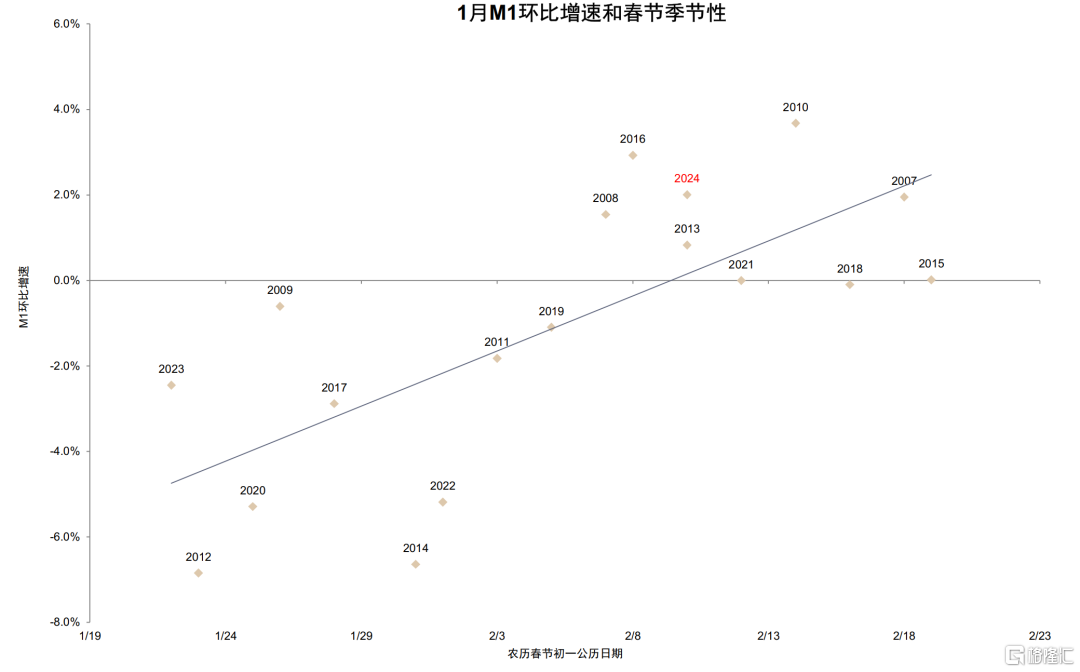

春节因素下M1增速回升。1月M1增速5.9%,环比上升4.6个百分点;1月M1环比增速2.0%,相比去年同期的-2.5%上升4.5个百分点。我们认为1月M1增速的回升主要与春节错期因素有关,经济活动恢复情况仍有待通过3月数据进一步观察;1月M2增速8.7%,环比下降1.0ppt,主要由于居民存款同比少增3.7万亿元导致。我们认为居民存款主要由于理财规模降幅小于去年(我们估算今年1月环比下降约1400亿元,而去年同期下降1.2万亿元),以及春节错期原因提高1月居民消费。

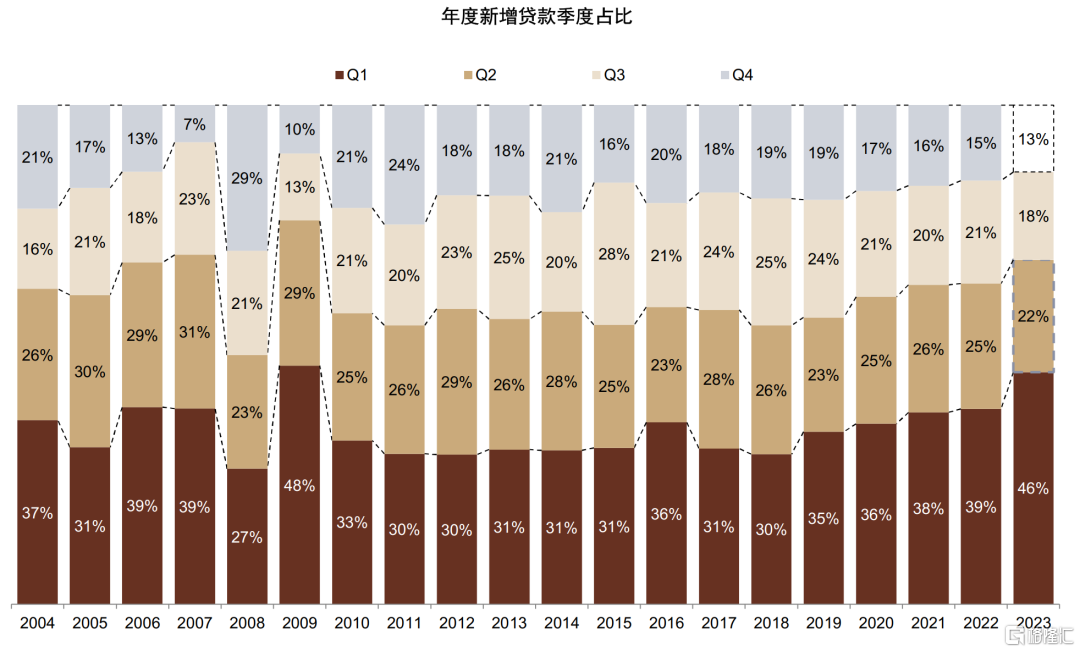

后续信贷投放如何展望?综合来看,1月信贷和社融开门红好于预期,除春节错期因素外,也体现出银行年初项目储备较好,以及早投放、早受益的动力较强。我们预计年初信贷主要投向基建、制造业、绿色、普惠、三大工程等政策支持领域,以及同业价格竞争较为激烈的个人消费和经营贷等领域,信贷需求的实质性恢复仍需观察更多信号。考虑到去年2月、3月新增贷款基数较高,我们预计今年2-3月贷款实现同比多增有一定难度。从全年看,我们预计“盘活存量”的背景下,信贷投放更加注重效率而非规模,2024 年新增贷款规模可能略低于 2023 年,贷款增速下降,信贷量价更加平衡。后续重点关注房地产城市融资机制落地效果、三大工程进展、国债项目落地以及更多“稳增长”政策情况。

银行股观点更新:回归基本面。年初银行股在“高股息”行情下表现较好,但近期波动率上升。业绩期临近,我们建议更加关注银行基本面情况:存量按揭利率下调、保险“报行合一”和城投化债影响下4Q23和1Q24银行净利息收入和手续费收入增速可能承压,4Q23在其他非息收入低基数影响下营收表现出韧性,但部分银行信用成本下降空间受限,净利润增速有所下滑;1Q24部分全国性银行在去年其他非息收入高基数影响下营收和利润增速可能有所下滑,重点关注估值和仓位较低、增长较快或资产质量存在改善预期的中小银行。

风险

经济增长恢复不及预期;房地产和地方隐性债务风险。

图表:1月金融数据一览

资料来源:人民银行,Wind,中金公司研究部

图表:社融/信贷增速环比持平/-0.2ppt

资料来源:人民银行,Wind,中金公司研究部

图表:M1/M2同比增速5.9%/8.7%

资料来源:人民银行,Wind,中金公司研究部

图表:春节较晚的年份通常1月M1环比增速较高

资料来源:人民银行,Wind,中金公司研究部

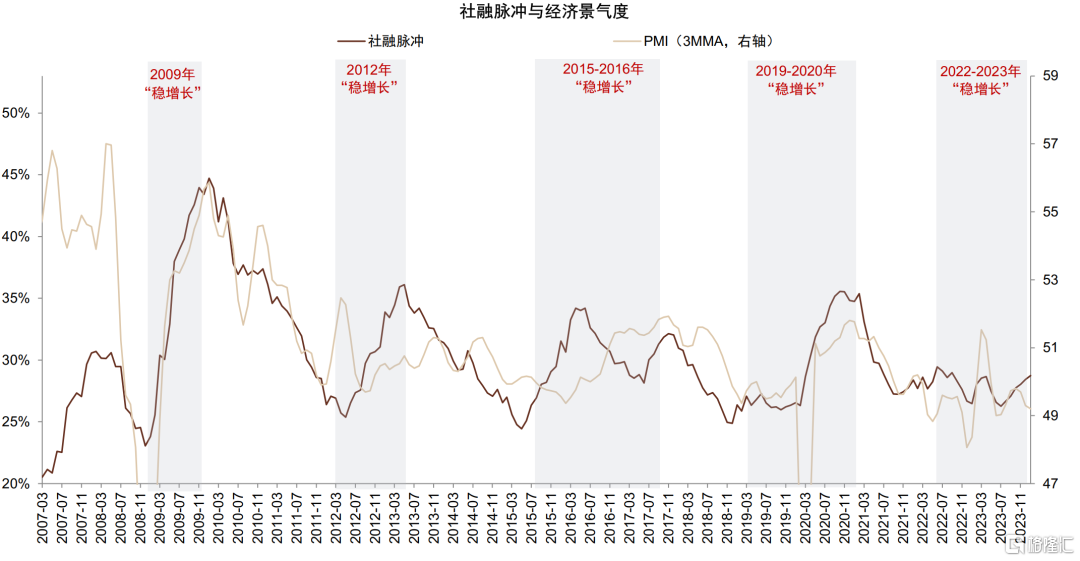

图表:近期信贷脉冲有所上行

资料来源:Wind,中金公司研究部

图表:1月票据贴现利率略低于去年同期,可能主要由于供给减少

资料来源:人民银行,Wind,中金公司研究部

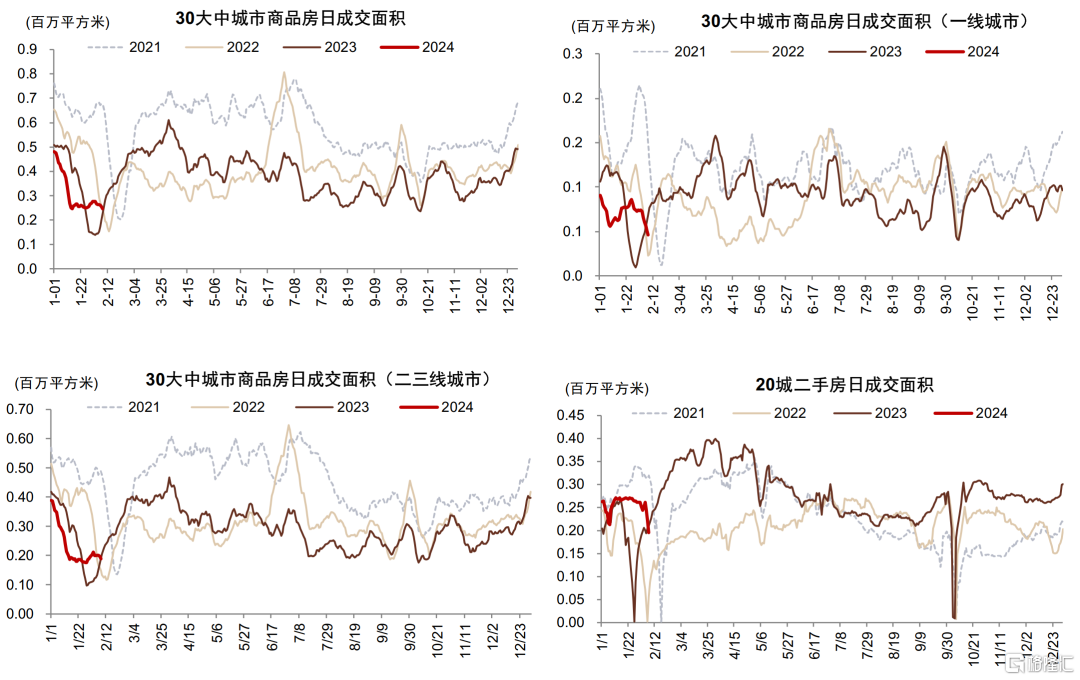

图表:1月新房销售低于去年同期,二手房销售好于去年同期

资料来源: Wind,中金公司研究部

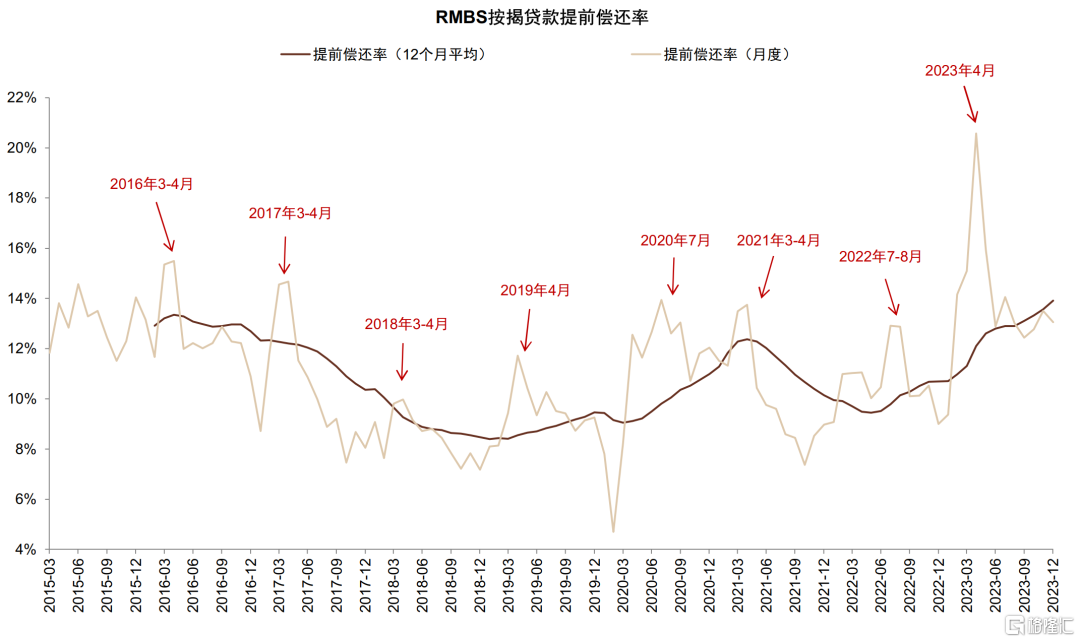

图表:12月早偿率仍位于历史同期较高水平

资料来源:人民银行,Wind,中金公司研究部

图表:2023年12月和2024年1月PSL净增5000亿元

资料来源:人民银行,Wind,中金公司研究部

图表:2023年一季度信贷占比明显高于往年

资料来源:人民银行,Wind,中金公司研究部

注:本文摘自2024年2月10日已经发布的《信贷开门红为何超预期?》

分析员 林英奇 SAC 执证编号:S0080521090006;SFC CE Ref:BGP853;

分析员 许鸿明 SAC 执证编号:S0080523080007;

分析员 周基明 SAC 执证编号:S0080521090005;SFC CE Ref:BTM336;

分析员 张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055