下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月8日,今日为兔年最后一个交易日,A股主要指数早盘走强,午后收窄涨幅;截至收盘,沪指涨1.3%报2866点,深证成指涨1.29%,创业板指涨1.16%。超4800股上涨,全天成交1.02万亿元,连续两日突破万亿,北上资金净买入5.83亿元。

盘面上,消息称DMA业务期货单卖出限制今日已解除,微盘股午后拉升掀涨停潮,华铭智能等二十余股20cm涨停;植物照明板块冲高,得邦照明等多股涨停;ERP概念走强,致远互联涨超18%;数据安全板块震荡上行,信安世纪20cm涨停;国产软件板块走高,龙软科技等多股20cm涨停;空间计算、发电机概念及数字哨兵等板块涨幅居前。另外,银行板块今日逆势走低,宁波银行跌逾3%。

具体来看:

半导体芯片涨幅居前,富满微、国民技术、艾森股份、力合微20CM涨停,安路科技、希荻微、国芯科技、力合微、芯朋微等个股涨超10%,兆易创新、风华高科、兴森科技涨停。

消息面上,据美国半导体产业协会(SIA)预测,由于产业各领域对芯片的需求增加,今年全球半导体销售额将大幅反弹13.1%,来到近六千亿美元,创历史新高。

此外,美东时间周三盘后,英国科技公司Arm Holdings发布了强劲的第三财季财报,第四财季营收和调整后利润预测也都高于华尔街预期。财报发布后,公司股价盘后一度暴涨42%。

券商板块表现活跃,中金公司涨超6%,华鑫股份涨超5%,信达证券、中国银河、方正证券等纷纷跟涨。

从目前发布2023年业绩预告或快报的券商业绩看,多数公司实现正增长,部分公司迎来业绩拐点。红塔证券、中泰证券、东北证券、西部证券、财达证券、西南证券等公司预计2023年业绩大幅增长。太平洋、湘财股份、天风证券等券商预计2023年业绩扭亏为盈。

消费电子板块涨幅居前,莱尔科技、博硕科技20CM涨停,弈东电子、协创数据、信濠光电涨超10%,亿道信息、可川科技、春秋电子等个股涨停。

从2023年下半年开始,以PC、手机为代表的消费电子市场逐渐回暖,联想集团、苹果、高通等科技巨头率先成为市场回暖的受益者,营收和净利润均呈现不同幅度的增长。进入2024年,AI赋能下,消费电子市场复苏势头更为强劲,行业价值和市场价值或将迎来新一轮的爆发。

算力板块集体走强,新元科技、丝路视觉、创意信息20cm涨停,铜牛信息、美丽云、浙大网新、航锦科技等个股涨幅居前。

消息面上,根据华为GIV预测,2030年人类将迎来YB数据时代,全球算力总规模达到56ZFlops,其中智能算力达到52.5ZFlops,在算力需求中占绝对主导地位,2022-2030年CAGR达81%。

房地产板块强势反弹,光大嘉宝涨停,南国置业、金地集团、深振业A、沙河股份等纷纷跟涨。

据南京发布,南京市人民政府近日印发《南京市积分落户实施办法》(简称《实施办法》),对积分落户政策进行部分调整,进一步放宽户口迁移条件。

《实施办法》自2024年3月10日起正式实施。根据《实施办法》,原申请条件中“正在本市合法稳定就业,且累计缴纳城镇职工社会保险不少于12个月”调整为“正在本市合法稳定就业”,即取消社保缴纳不少于12个月的限制条件。

军工股全天走高,迈信林、爱乐达20CM涨停,光启技术涨停,海特高新、星网宇达涨停,上海瀚讯、海兰信、航亚科技等个股涨超10%。

方正证券研报指出,2023年四季度开始,企业订单逐步恢复,部分国防军工上市公司披露收到订单,军工行业景气度逐步上行。2024年进入到“十四五”后半程,部分扰动因素逐步消除,军工行业有望迈入武器装备现代化建设的加速期。

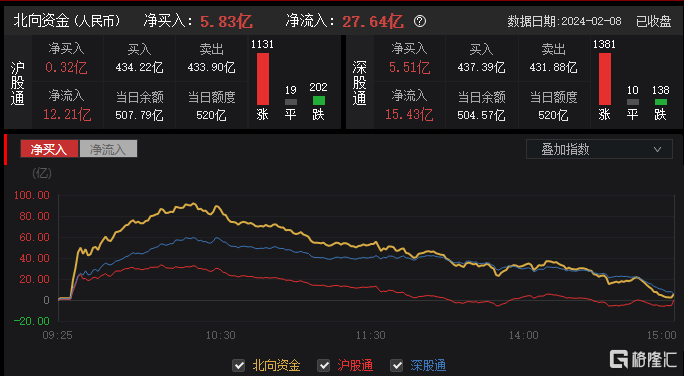

北上资金全天净买入A股5.83亿元,为连续第8日净买入。其中,沪股通净买入0.32亿元,深股通净买入5.51亿元。

国盛证券指出,近期稳定资本市场政策的集中发力,有效改善了年初以来市场的流动性风险,短期指数具备一定的修复预期,春节前后A股市场有望进入平稳反弹窗口。但需注意的是,稳增长政策效果显现和经济预期上行并未充分反映,市场持续向上突破的概率较小,市场经过连续的上涨后,了结部分短期盈利等待回踩或是不错选择,叠加长假期间的不确定性,建议持半仓过节。操作上,建议关注政策受益的国企改革、中字头板块,以及高红利、高股息的银行、煤炭等权重板块。