下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

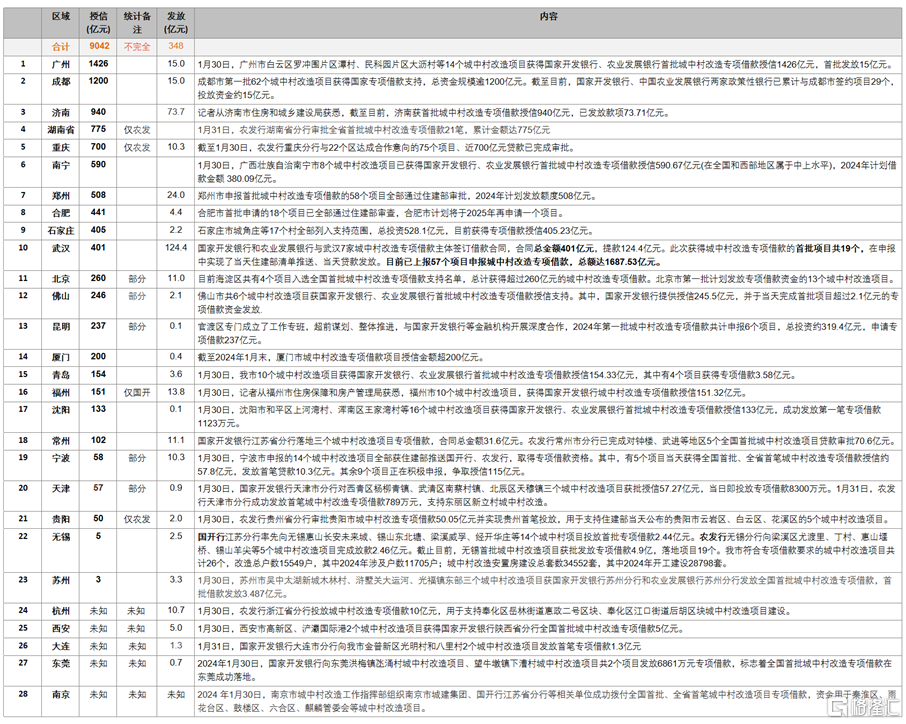

城中村改造专项借款影响几何?1月30日以来,多地住建局、国开行及农发行分行宣布城中村改造专项借款落地。以下几方面信息值得关注:第一,资金规模方面,据平安证券不完全统计,截至2月3日,已公布的城中村改造专项借款授信规模约9042亿元。需要注意的是,各区域公布的专项借款额度口径存在差异。第二,部分区域借款占项目总投资的7-8成,杠杆在1.3倍左右。例如,昆明市官渡区专项借款占项目总投资的70%左右,南宁市专项借款占项目总投资的80%左右。第三,前期资金拨付规模较小,后续拨付取决于项目进度。据平安证券不完全统计,截至2月3日,国开行及农发行已发放近348亿元城中村改造相关贷款至相关项目。假设首批城中村改造专项借款授信规模1万亿,撬动总投资规模为1.3倍,项目在2024年落地6到7成,测算规模可达8000-9000亿元,约可拉动2024年房地产投资增速7-8个百分点。

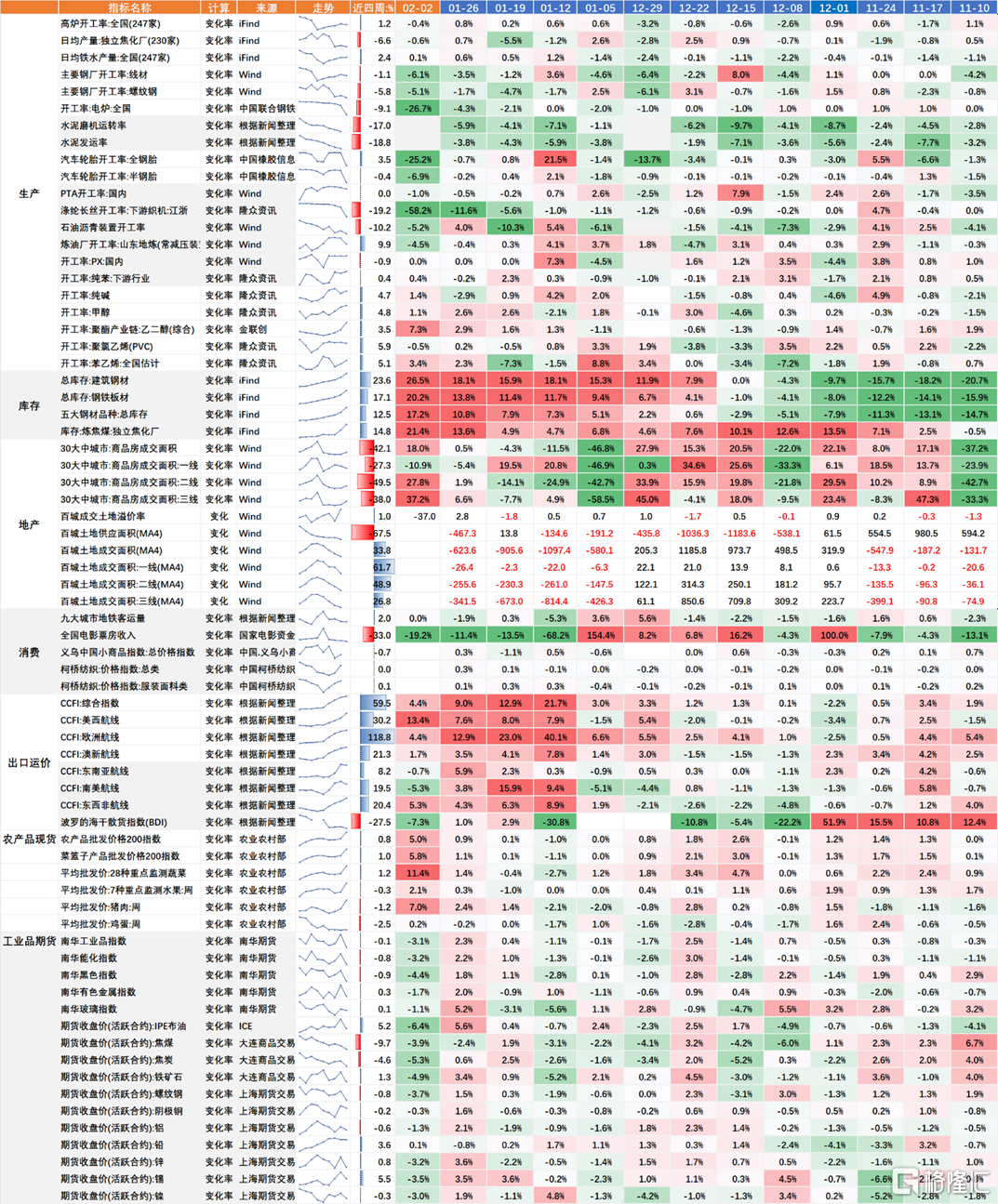

本周临近春节,工业品生产大多季节性回落,建筑企业陆续停工,货运指标转降。同时,春运开启,出行人次增加。新房及二手房销售相对平稳。

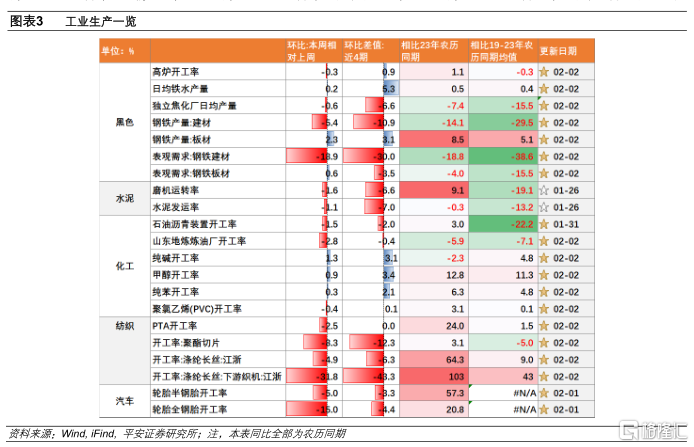

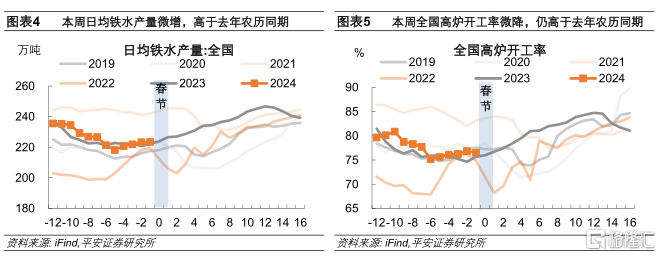

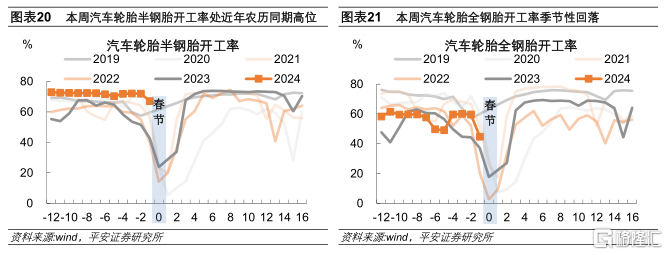

1、生产:本周工业品生产大多季节性回落。其中,钢铁建材、水泥、沥青等延续回落趋势,前期偏强的汽车、纺织相关开工率回落幅度较大。不过,钢铁板材,以及纯碱、甲醇、纯苯等化工品开工率小幅上行,表现出一定韧性。临近春节,下游施工企业陆续停工,工人也陆续返乡。

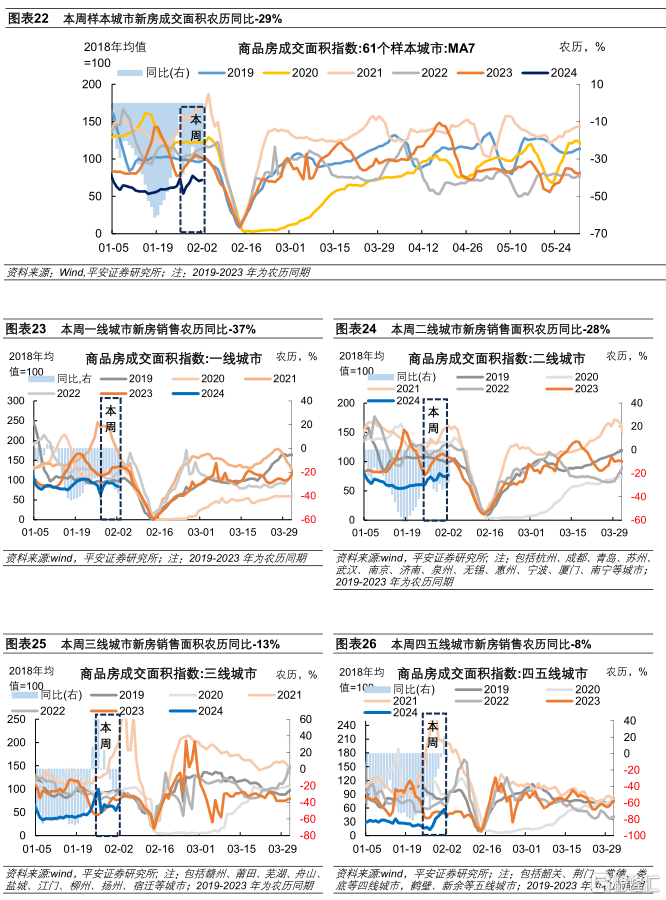

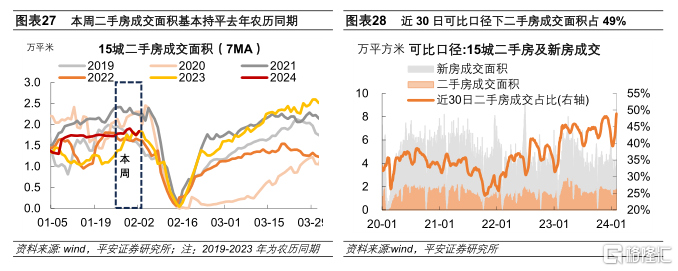

2、地产:新房销售表现平稳。近7日(1月27日至2月2日),平安证券统计的61个样本城市新房日均成交面积环比震荡,农历同比跌幅约29%,相较于2019至2021年农历同期均值低44%。分城市能级看,春节“返乡潮”对于四五线城市房地产销售的提振作用有所显现。二手房方面,本周15个样本城市二手房日均成交面积环比略有提升,农历同比基本持平。

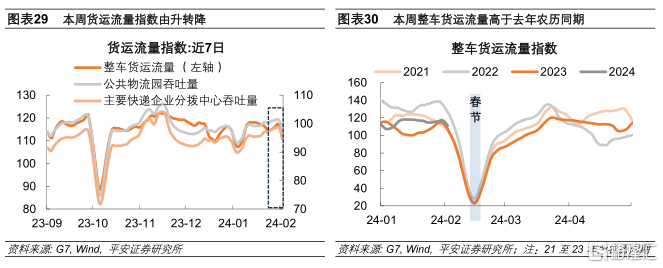

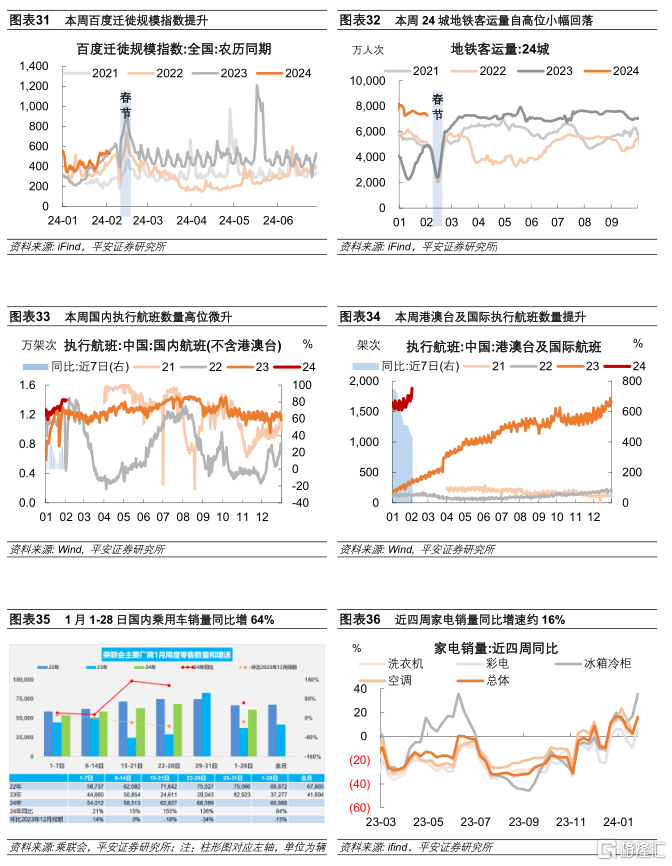

3、内需:上周五春运开启,本周货运指标普遍转降,24城地铁客运量回落,而百度迁徙规模指数、国内及国际航班执行数量提升。交通运输部2024年综合运输春运工作专班数据显示,春运前8天(1月26日至2月2日)全国已有超15.5亿人次出行。

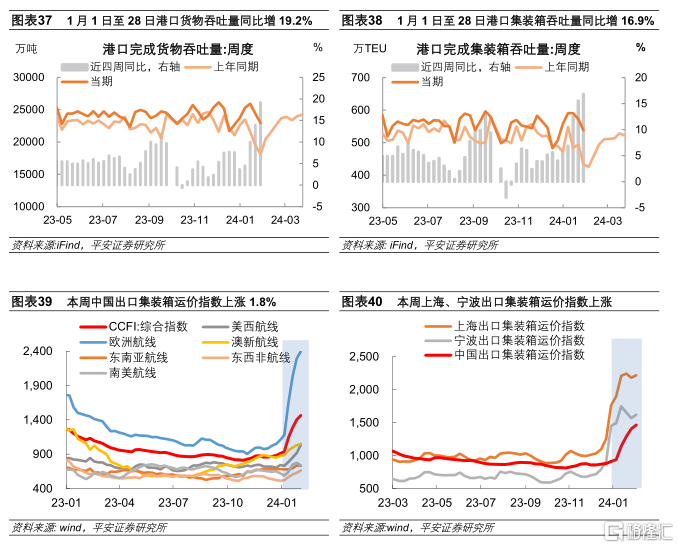

4、外需:1)本周出口集装箱运价上涨。本周中国出口集装箱运价上涨1.8%,涨幅较此前几周收窄;通往美西、欧洲、澳新、东西非等主要区域的航线运价大多上涨,仅通往东南亚、南美航线的运价下跌。2)上周港口货物及集装箱吞吐量环比回落。据交通运输部数据,1月22日至28日监测港口累计完成货物吞吐量环比回落3.6%,近四周同比增长19.2%;完成集装箱吞吐量环比回落3.6%,近四周同比增16.9%。

风险提示:稳增长政策不及预期,海外经济衰退程度超预期,地缘政治冲突升级等。

一、城中村改造专项借款影响几何?

1月30日,住房和城乡建设部发布2024年第一批城中村专项借款项目清单,而后多地住建局、国开行及农发行分行宣布城中村改造专项借款落地。国开行负责人表示,专项借款的资金是专项用于城中村改造的前期工作,征收补偿安置,安置住房小区的建设,还有小区相关配套基础设施建设。以下几方面信息值得关注:

第一,资金规模方面,据平安证券不完全统计,截至2月3日,已公布的城中村改造专项借款授信规模约9042亿元。需要注意的是,各区域公布的专项借款额度口径存在差异,多数区域首批获批项目的专项借款授信已经落地(例如广州、成都、南宁、佛山等),部分区域未公布具体授信数额(杭州、西安、大连、南京等),部分区域首批项目尚未全部获批授信额度(宁波首批14个项目获批,截至1月30日尚有9个项目待争取115亿元授信)。

第二,部分区域借款占项目总投资的7-8成,杠杆在1.3倍左右。昆明市官渡区专项借款占项目总投资的70%左右(6个项目总投资约319.4亿元,申请专项借款237亿元),南宁市专项借款占项目总投资的80%左右,2024年计划投资占总投资的64%(8个项目总投资738.56亿元,授信590.67亿元;2024年计划投资475.11亿元,计划借款金额 380.09 亿元)。

第三,前期资金拨付规模较小,后续拨付取决于项目进度。据平安证券不完全统计,截至2月3日,国开行及农发行已发放近348亿元城中村改造相关贷款至相关项目。国开行表示“严格落实专款专用、封闭管理要求,根据项目实施进度发放贷款”。

基于以上信息,假设首批城中村改造专项借款授信规模1万亿,撬动总投资规模为1.3倍。若相关项目在2024年落地6到7成,规模可达8000-9000亿元,对2024年房地产投资增速的拉动在7到8个百分点。

图表1 截至2月3日,已公布的首批城中村改造专项借款规模一览

资料来源:各地政府官网及新闻报道,平安证券研究所;注:不完全统计

图表2 本周国内高频数据一览

资料来源:Wind, iFind等, 平安证券研究所;注:图表数据为相比上周的环比变化率

二、工业

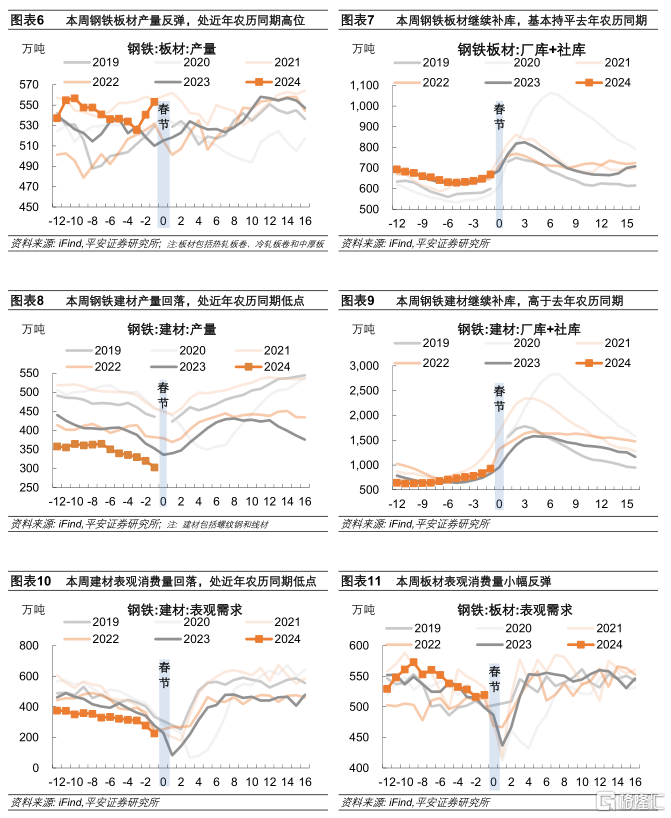

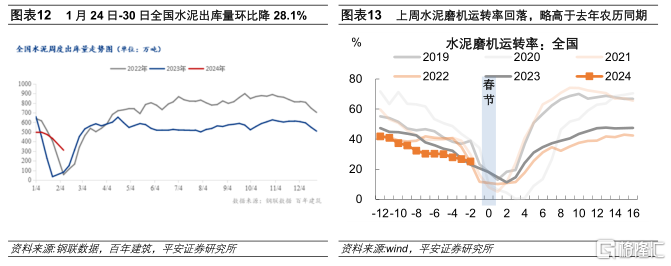

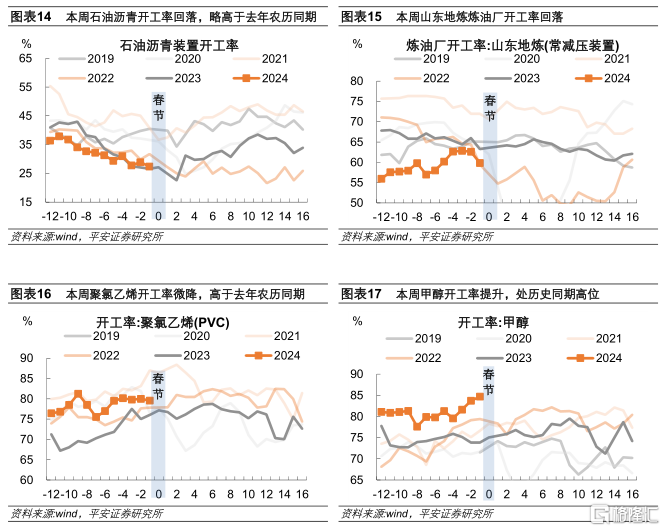

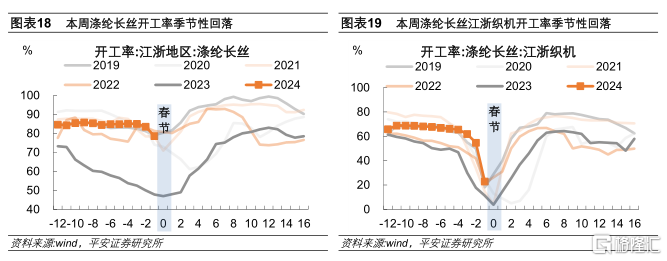

本周工业品生产大多季节性回落。其中,钢铁建材、水泥、沥青等延续回落趋势,前期偏强的汽车、纺织相关开工率回落幅度较大。不过,钢铁板材,以及纯碱、甲醇、纯苯等化工品开工率小幅上行,表现出一定韧性。

临近春节,下游施工企业陆续停工,工人也陆续返乡。本周五Mysteel公布对全国七大区域的19家大型施工企业的调研:目前52.63%的企业完全停工,78.95%的工人已返乡,72.22%的项目停工时间和去年基本一致。节后返岗时间来看,10.53%的企业工人正月十五之前返工,57.89%的企业工人正月十五及以后返工,15.79%的企业工人正月二十之后和3月之后返工。

1. 钢铁

2. 水泥

3. 化工

4. 纺织

5. 汽车

三、地产

新房销售表现平稳。近7日(1月27日至2月2日),平安证券统计的61个样本城市新房日均成交面积环比震荡,农历同比跌幅约29%,相较于2019至2021年农历同期均值低44%。

分城市能级看,二线和四五线城市新房成交环比恢复,一线城市新房成交相对平稳,而三线城市新房成交环比回落。春节“返乡潮”对于四五线城市房地产销售的提振作用有所显现。

二手房方面,本周15个样本城市二手房日均成交面积环比略有提升,农历同比基本持平。

四、内需

上周五春运开启,本周货运指标普遍转降,24城地铁客运量回落,而百度迁徙规模指数、国内及国际航班执行数量提升。交通运输部2024年综合运输春运工作专班数据显示,春运前8天(1月26日至2月2日)全国已有超15.5亿人次出行。

五、外需

本周出口集装箱运价上涨。本周中国出口集装箱运价上涨1.8%,涨幅较此前几周收窄;通往美西、欧洲、澳新、东西非等主要区域的航线运价大多上涨,仅通往东南亚、南美航线的运价下跌。

上周港口货物及集装箱吞吐量环比回落。据交通运输部数据,1月22日至28日监测港口累计完成货物吞吐量环比回落3.6%,近四周同比增长19.2%;完成集装箱吞吐量环比回落3.6%,近四周同比增16.9%。

注:本文来自平安证券于2024年2月4日发布的《中国经济高频观察(2月第1周)城中村改造专项借款影响几何》,分析师:钟正生 S1060520090001;常艺馨 S1060522080003