下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

美国东部时间1月29日,美国财政部表示 2024年一季度向私人部门的借款规模可能为7600亿美元,这较财政部去年10月时的预计值低了550美元。这一定程度超出市场预期,此前由于美国财政赤字仍在高位,市场原本预期财政部可能会上调发债规模,因此更新后的借款计划不升反降在一定程度上缓解了市场对于短期内美债供给压力的担忧,美债收益率也有所回落。那么美国赤字压力究竟如何?美债供给压力是否完全缓解?美债收益率是否已经开启下行趋势?我们尝试在本文中进行分析。

短期内美国财政支出力度可能仍然较强,美债发行规模虽有下调但绝对水平可能仍高

美国财政部此次下调借款规模一方面或因期初财政部一般账户上现金余额高于预期,因此相应减少了后续融资需求,另一方面,可能是由于财政部对后续赤字预期较乐观。但我们认为短期来看,美国财政支出和赤字可能仍在高位,虽然财政部削减了一季度借款计划,但即便按照更新后计划,2024年一、二季度附息国债发行规模环比仍将继续上升。从这一角度来看,美债供给压力的缓解可能有限。此外,若短期内美国财政支出力度仍强,则不仅可能使得美债发行规模仍维持高位,还会继续对美国经济形成支撑,而若经济韧性仍强,则美联储较晚开启降息的可能性更高。因此从基本面来看,美债利率可能也未到开启大幅下行的时点。

当前美债需求端消化情况尚可,但缩表延续背景下需求相对于增量供给的承接能力或存在不确定性

从近期一级招标情况来看,美债需求整体来看可能尚可,不过不同期限国债拍卖结果表现有所分化,且从拍卖分配金额来看经纪人与交易商占比有所提升,特别是2024年1月发行规模持平历史记录的5年期美债竞拍倍数较前期明显回落,可能在一定程度上反映了供给较大时需求端消化难度较大的情况。若今年一、二季度美国附息国债发行规模进一步增加,但届时美联储货币政策仍未明显转向宽松,则需求端可能面临更大的消化压力。而目前来看,美联储短期内可能确实不会开启降息或放缓缩表节奏,这意味着流动性将继续收紧,进而可能不利于市场消化更大的供给。结合供给和需求来看,我们认为美债供需边际上的改善程度可能有限,或不足以推动美债收益率就此开启下行趋势。

美债利率进一步回落或需看到美国股市出现较为明显下跌

那么该如何判断大的向下拐点何时有可能来到呢?我们在此前报告《美债利率和经济强度博弈延续,利率可能阶段性回升》中提到,要看到美债收益率开始大幅回落,可能需要先看到美国居民工资增速出现回落、各部门存量债务负担进一步提升、美股出现较为明显下跌等。目前来看,1月非农数据显示美国工资增速仍高,且从到期量分布来看债务负担对经济活动的抑制作用可能仍需要一定时间才能进一步显现。美股方面,当前美股表现仍然强劲,这一方面会通过财富效应继续支撑居民消费、加强经济韧性,进而可能延缓美联储延迟开启降息的时点了,另一方面也可能会对潜在可能流入美债市场的资金形成分流,那么从供需角度而言可能也不利于美债收益率下行。

综合来看,我们认为短期内美国财政赤字或难明显收缩,因此即便财政部下调借款规模,但美债绝对供给规模或仍较高,叠加美联储表示缩表仍将按此前计划进行,因此美债供需边际上的改善程度可能有限。同时,由于美国财政支出力度可能仍然较大、进而仍可能对经济形成支撑,因此短期内美国经济或仍有韧性,叠加美联储表示一季度可能不会降息,因此我们认为供需关系的有限改善或不足以推动美债收益率就此开启下行趋势,短期内美债收益率仍可能在供给增加和降息预期降温下出现阶段性上行,10年美债收益率可能会升至4.3%-4.5%附近。进一步向后看,我们认为在利息支出压力可能进一步增大的情况下,美国财政力度可能会逐渐下滑、从而减弱对经济支撑,在此背景下,美股可能在企业盈利回落带动下出现较为明显下跌,市场降息预期也可能再次升温,届时美债收益率可能迎来下行的大拐点。

风险

美国经济超预期走弱,美联储货币政策短期内明显转松。

正文

美国东部时间1月29日,美国财政部表示2024年一季度向私人部门的借款规模可能为7600亿美元,较财政部去年10月时的预计值低了550美元。这一定程度超出市场预期,此前由于美国财政赤字仍在高位,市场原本预期财政部可能会上调发债规模,但现在更新后的借款计划不升反降,这在一定程度上缓解了市场对于短期内美债供给压力的担忧,美债收益率也有所回落(图1)。那么美国赤字压力究竟如何?美债发行规模下调是否能够完全缓解供给压力?美债收益率是否已完全开启下行趋势?我们尝试在本文做出分析。

图表1:美债收益率走势

注:截至2024年2月2日 资料来源:iFinD,中金公司研究部

短期内美国财政支出力度可能仍然较强,美债发行规模虽有下调但绝对水平可能仍高

美国东部时间1月29日,美国财政部表示[1],若假设一季度末财政部一般账户现金余额为7500亿美元,则预计2024年一季度向私人部门的借款规模可能为7600亿美元、较财政部去年10月时的预计值低了500多亿美元,这一定程度上超出了市场预期并带动美债收益率回落。

结合美国财政部的说明[2],此次计划借款规模下调一方面可能是由于期初财政部一般账户上的现金余额高于预期值,因此相应减少了后续融资需求。具体而言,2023年10月美国财政部预计2024年一季度向私人部门的借款规模可能为8160亿美元,是在假设2023年四季度末(即2024年一季度初)一般账户现金余额为7500亿美元的前提下进行的[3],但最终2023年四季度末一般账户的实际余额为7690亿美元、较2023年10月的假设值高了190亿美元,因此一季度融资需求也能够相应减少。

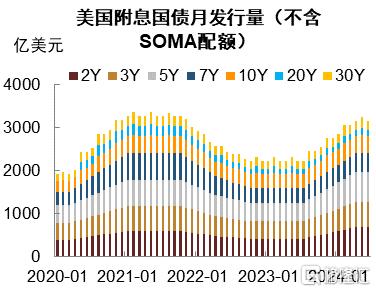

另一方面,此次计划借款规模下调可能是由于财政部对于后续赤字预期较为乐观。目前来看,在美国国债规模持续增长以及利率高位运行的情况下,美国联邦政府利息支出快速大幅增加,截至2023年12月的最近12个月利息支出已经达到7300亿美元、为历史最高(图2),且占财政收入比重也持续上升至11.6%、为2002年以来最高(图3)。在此情况下,我们认为即便今年是大选年,利息负担加重可能也会对财政赤字扩张形成一定掣肘。与此同时,随着大选临近,美国两党之间的竞争可能愈演愈烈,这也给财政赤字高位攀升增加了难度。因此我们认为全年来看,不排除美国财政赤字较前期高位有所收缩的可能性。但短期来看,可能由于距离大选尚有时日,两党竞争尚未进入白热化阶段,美国财政支出和赤字仍在高位,2024财年第一季度(2023年第四季度)美国财政支出规模达到1.62万亿美元、为历史同期最高,财政赤字约5100亿美元、为历史同期第二高、仅次于2020年四季度。与此相对应,近期美国国债发行规模仍然较高,且关键期限附息国债的发行规模整体还有所上升,截至2024年1月的近三个月发行规模仍在2022年四季度以来高位(图4)。不仅如此,虽然近日美国财政部削减了一季度借款计划,但后续美债发行规模的绝对水平仍然较高,特别是附息国债(图5)。从更新后的计划预期来看,2024年一、二季度美国附息国债发行规模环比仍将继续上升,其中2Y和5Y美债计划发行规模在一季度每月增加30亿美元,3Y美债每月增加20亿美元,7Y美债每月增加10亿美元,10Y美债一季度合计增加60亿美元,30Y美债一季度合计增加30亿美元。合计来看,一季度附息国债计划发行规模为8970亿美元、二季度发行规模可能为9540亿美元,均较2023年四季度进一步提升。从这一角度来看,美债供给压力的缓解可能有限。

图表2: 美国近12个月利息支出升至历史最高

注:数据截至2023年12月 资料来源:Wind,中金公司研究部

图表3: 美国利息支出占财政收入比重升至2002年以来最高

注:数据截至2023年12月 资料来源:Wind,中金公司研究部

图表4: 近期美国附息国债发行规模仍在上升

注:数据截至2024年1月 资料来源:Wind,中金公司研究部

图表5: 即便财政部削减借款计划,美国附息国债发行规模环比仍将上升

注:数据为美国财政部计划发行规模 资料来源:美国财政部,中金公司研究部

此外,若短期内美国财政支出力度仍强,则不仅可能使得美债发行规模仍然维持在高位,还会继续对美国经济形成支撑,而若经济韧性仍强,则美联储较晚开启降息的可能性更高。可以观察到,近期美国M2有所回升且同比跌幅收窄(图6),我们认为这可能也与财政支出力度较大有关。同时从近期经济数据来看,美国经济确实仍有一定韧性。

图表6: 近期美国M2有所回升且同比跌幅收窄

注:数据截至2023年12月 资料来源:iFinD,中金公司研究部

- 此前公布的美国2023年四季度实际GDP环比折年率录得3.3%、高于市场预期,2023年全年GDP增长2.5%、高于2022年的1.9%;

- 从相对高频的数据来看,当前美国消费表现可能仍然较好、红皮书零售销售额同比仍在相对高位;

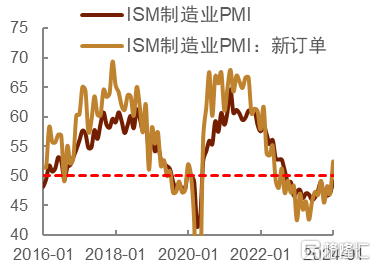

- 同时此前一直表现低迷的制造业景气度也有明显回升,虽然仍低于荣枯线,但边际上出现较大改善,从前月的47.1升至49.1,且其中新订单分项从47大幅升至52.5(图7);

图表7: 美国制造业PMI回升

注:数据截至2024年1月 资料来源:iFinD,中金公司研究部

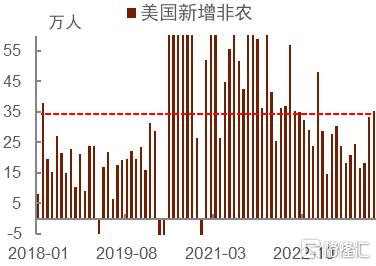

- 最新公布的1月就业数据也大超市场预期,1月新增非农就业人口35.3万人(图8),高于2023年全年平均水平,且同时上修了2023年11月和12月的新增非农(合计上修12.6万人)。

图表8: 美国2024年1月新增非农强劲

注:数据截至2024年1月 资料来源:iFinD,中金公司研究部

这均表明美国经济可能仍有韧性,美联储在1月议息会议声明中对经济的表述[4]也从“经济增长较三季度的强劲步伐放缓(growth of economic activity has slowed from its strong pace in the third quarter.)”改为“经济在稳步扩张(economic activity has been expanding at a solid pace.)”。而经济仍有韧性不仅会直接降低美联储快速降息的必要性,还可能导致通胀回落慢于预期,叠加近期部分地缘局势变化也可能加大供应链扰动,美国通胀在进一步下行过程中仍有出现反复的可能性。因此从基本面来看,美债利率可能也未到开启大幅下行的时点。

当前美债需求端消化情况尚可,但缩表延续背景下需求相对于增量供给的承接能力或存在不确定性

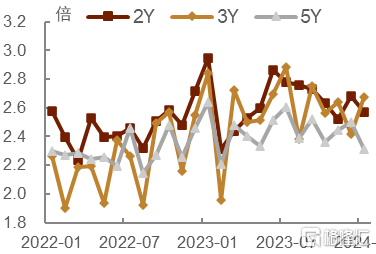

从近期一级招标情况来看,美债需求整体来看可能尚可,不过不同期限国债拍卖结果表现有所分化,且从拍卖分配金额来看经纪人与交易商占比有所提升。具体而言,多数期限附息国债竞拍倍数尚未出现明显下滑,但2024年1月发行规模持平历史记录(610亿美元)的5年期美债竞拍倍数较前期明显回落(图9),可能在一定程度上反映了供给较大时需求端消化难度较大的情况。与此同时,经纪人与交易商在一级拍卖中的份额占比通常也能够反映市场情绪,当经纪人与交易商占比较高时表明市场情绪可能偏弱。从近期招标结果来看,这一占比整体有所上升(图10),或也表明美债需求端消化压力边际加大。而如前文提及,今年一、二季度美国附息国债发行规模可能会进一步增加,其中2Y和5Y美债单期发行规模可能分别增至690亿美元和700亿美元,届时若美联储货币政策仍未明显转向宽松,则需求端可能面临更大的消化压力。

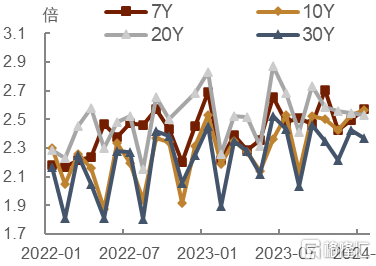

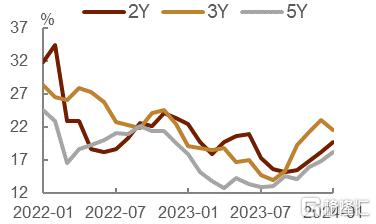

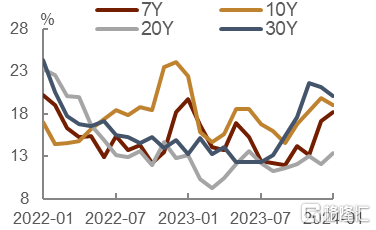

图表9: 多数期限附息国债竞拍倍数尚未明显下滑,但不同期限国债拍卖结果表现有所分化

注:数据截至2024年1月 资料来源:Wind,中金公司研究部

图表10: 近期美债招标中经纪人与交易商占比有所提升

注:数据截至2024年1月 资料来源:美国财政部,中金公司研究部

而目前来看,美联储短期内可能确实不会开启降息或放缓缩表节奏。在1月议息会议上,美联储表示[5]在对通胀迈向2%更有信心之前不认为降息是合适的(The Committee does not expect it will be appropriate to reduce the target range until it has gained greater confidence that inflation is moving sustainably toward 2 percent.),同时将按照此前计划继续缩表(In addition, the Committee will continue reducing its holdings of Treasury securities and agency debt and agency mortgage-backed securities, as described in its previously announced plans.)。这意味着流动性将继续收紧。当前,美联储隔夜逆回购规模虽仍高于2020年货币政策大规模放松前,但已从2022年末接近2.6万亿美元的高点大幅降至5036亿美元(图11),这表明随着美联储持续缩表,市场流动性已较此前明显收紧。与此同时,货币市场基金资产中政府债券规模大幅上升(图12),或表明此前货基通过提取存放在美联储账户上的流动性承接了较多国库券供给。而当前隔夜逆回购规模大幅下降,或也意味着货币市场基金后续对国库券的承接空间收窄。存款机构准备金方面,当前美国存款机构准备金规模仍相对较高(图11),但这可能也是美联储决定按计划继续收缩的原因之一。此外值得注意的是,2023年3月美联储为向资金短缺的银行提供流动性而推出的新工具银行定期融资计划(BTFP)将于2024年3月11日到期。截至2024年1月31日,BTFP余额约为1650亿美元(图13)。若美联储不延长其期限,则意味着此前通过BTFP向银行系统提供的流动性会陆续回笼,因此即便开始放缓缩表,BTFP的到期可能也会在一定程度上抵消放缓的“宽松”效果,进而可能不利于市场消化更大的供给。

图表11: 美联储隔夜逆回购规模大幅下降,存款机构准备金规模仍相对较高

注:逆回购截至2024年2月1日,准备金截至2023年12月 资料来源:Wind,中金公司研究部

图表12: 美国货币市场基金资产中政府债券规模大幅上升

注:数据截至2024年1月31日 资料来源:iFinD,中金公司研究部

图表13: 美联储BTFP余额

注:数据截至2024年1月31日 资料来源:FRED,中金公司研究部

结合供给和需求来看,我们认为即便美国财政部下调借款计划,但短期内美债发行规模的绝对水平可能仍然较高,叠加美联储仍将按此前计划继续缩表,美债供需边际上的改善程度可能有限,或不足以推动美债收益率就此开启下行趋势。

美债利率进一步回落或需看到美国股市出现较为明显下跌

既然美债利率今年的大趋势可能是回落,但目前供需关系的边际改善可能又不足以推动美债收益率开启下行,那么该如何判断大的拐点何时有可能来到呢?我们在此前报告《美债利率和经济强度博弈延续,利率可能阶段性回升》中提到,当前美国经济和通胀仍展现出一定韧性,且近期部分地缘局势变化也可能加大供应链扰动,从而加大通胀在进一步下行过程中出现反复的可能性;同时对比上世纪90年代以来四次开启降息之前的情况来看,当前经济表现可能尚未触及美联储正式启动降息的条件。因此,即便今年美债收益率向下的大方向较为确定,但过程中可能仍有波折,而要看到美债收益率开始大幅回落,可能需要先看到美国居民工资增速出现回落、各部门存量债务负担进一步提升、美股出现较为明显下跌等。

目前来看,根据美国劳工局发布的最新数据,2024年1月美国就业市场表现仍然强劲,不仅新增非农人数仍然较高,且工资环比增速录得0.6%、为2022年4月以来最高(图14)。工资增速仍高意味着消费可能仍会得到支撑,从而可能增强经济韧性以及通胀反复的可能性,不利于美联储较早降息。实际上,近期市场对美联储降息预期确实有所减弱,年初时市场预期美联储在3月即将开始首次降息,而当前这一预期已延后至5月(图15)。

图表14: 美国工资增速仍高

注:数据截至2024年1月 资料来源:iFinD,中金公司研究部

图表15: 市场对美联储降息预期减弱

注:数据截至2024年2月1日 资料来源:CME,中金公司研究部

存量债务负担方面,我们在此前报告《美债利率和经济强度博弈延续,利率可能阶段性回升》中提到,虽然美联储此轮加息幅度较大,但其加息速度也较快,正因如此,加息期间新增的高利率债务占存量债务的比重反而相对较低,这使得存量债务整体利率水平的上升幅度远低于新增债务利率水平的上升幅度,因此经济主体的实际债务负担可能并没有直观感受强烈。虽然后续来看,随着债务不断到期,会有更多相对低息的债务可能会被置换成利率相对较高的债务,因此存量债务利率水平大概率会继续上升,但从到期量分布(图16)来看债务负担对经济活动的抑制作用可能仍需要一定时间才能进一步显现。

图表16: 美国公司债到期量分布

注:数据根据截至2023年末存续的公司债计算,因此对2024年及之后的数据可能存在低估 资料来源:Bloomberg,中金公司研究部

同时,美股后续表现如何也显得较为关键。若美股表现强劲,一方面会通过财富效应继续支撑居民消费,那么通胀也可能更有韧性,进而美联储延迟开启降息时点的可能性也更高。若美联储降息延迟,在已经和联邦基金目标利率倒挂的情况下,美债短端利率下行空间可能会受到一定阻碍,截至2024年2月2日,美国2Y国债收益率与联邦基金目标利率倒挂仍接近100bps。与此同时,美债收益率曲线本身也仍然处于倒挂状态,若短端利率下行不畅,同样也会对长端利率下行形成掣肘,当前2Y美债收益率仍较10Y美债收益率高出超过30bps(图17)。另一方面,若美股持续上涨,则大概率会对潜在可能流入美债市场的资金形成分流,那么从供需角度而言可能也不利于美债收益率下行。而从近期表现来看,即便鲍威尔发言偏鹰、且1月非农数据超预期强劲,但似乎仍未打击到美股上涨势头,标普500指数和道指均创新高(图18)。从前述逻辑来看,这也不利于美债利率快速下行。

图表17: 目前美债短端利率低于政策利率,长端利率低于短端利率

注:数据根据截至2024年2月2日 资料来源:iFinD,中金公司研究部

图表18: 标普500指数和道指均创新高

注:数据截至2024年2月2日 资料来源:iFinD,中金公司研究部

综合来看, 我们认为虽然美国财政部可能按照更新后的计划减少美债发行规模,但短期内在美国财政赤字可能难以明显收缩的背景下,美债绝对供给规模可能仍然较高,此次减少的发行规模或不足以完全缓解供给压力,叠加美联储在1月议息会议上表示缩表仍将按照此前计划进行,美债供需边际上的改善程度可能有限。同时,由于美国财政支出力度可能仍然较大、进而仍可能对经济形成支撑,因此短期内美国经济或仍有韧性,叠加美联储也表示一季度可能不会降息,因此我们认为供需关系的有限改善或不足以推动美债收益率就此开启下行趋势。我们认为短期内美债收益率仍可能在供给增加和降息预期降温下出现阶段性上行,10年美债收益率可能会升至4.3%-4.5%附近。进一步向后看,我们认为在利息支出压力可能进一步增大的情况下,美国财政力度可能会逐渐下滑、从而减弱对经济支撑,在此背景下,美股可能在企业盈利回落带动下出现较为明显下跌,市场降息预期也可能再次升温,届时美债收益率可能迎来下行的大拐点。

[1]https://home.treasury.gov/news/press-releases/jy2054

[2] 同脚注1。

[3]https://home.treasury.gov/news/press-releases/jy1851

[4]https://www.federalreserve.gov/newsevents/pressreleases/monetary20240131a.htm

[5] 同脚注4。

注:本文摘自中金公司于2024年2月3日已经发布的《美国财政力度反弹阶段性重新推升美债利率》,证券分析师:陈健恒 分析员,SAC执业证书编号:S0080511030011 SFC CE Ref:BBM220

丁雅洁 分析员,SAC执业证书编号:S0080522070016

张昕煜 分析员,SAC执业证书编号:S0080523110004

薛丰昀 联系人,SAC执业证书编号:S0080122090046

东 旭 分析员,SAC执业证书编号:S0080519040002 SFC CE Ref:BOM884

范阳阳 分析员,SAC执业证书编号:S0080521070009 SFC CE Ref:BTQ434

韦璐璐 分析员,SAC执业证书编号:S0080519080001 SFC CE Ref:BOM881

李 雪 分析员,SAC执业证书编号:S0080519050002

耿安琪 分析员,SAC执业证书编号:S0080523060003

祁亦玮 联系人,SAC执业证书编号:S0080122080199