下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

消费税种收入同比增速表现较好。公共财政支出延续发力。国债增量资金已形成实质性支出。

2023年12月公共财政收入实现16653.0亿元,同比下降8.4%,增速较11月明显下降12.7百分点;其中,当月税收收入实现12709.0亿元,同比下降7.8%,增速较11月明显回落11.1个百分点;非税收入规模为3944.0亿元,同比下降10.3 %,增速较11月明显回落20.1个百分点。

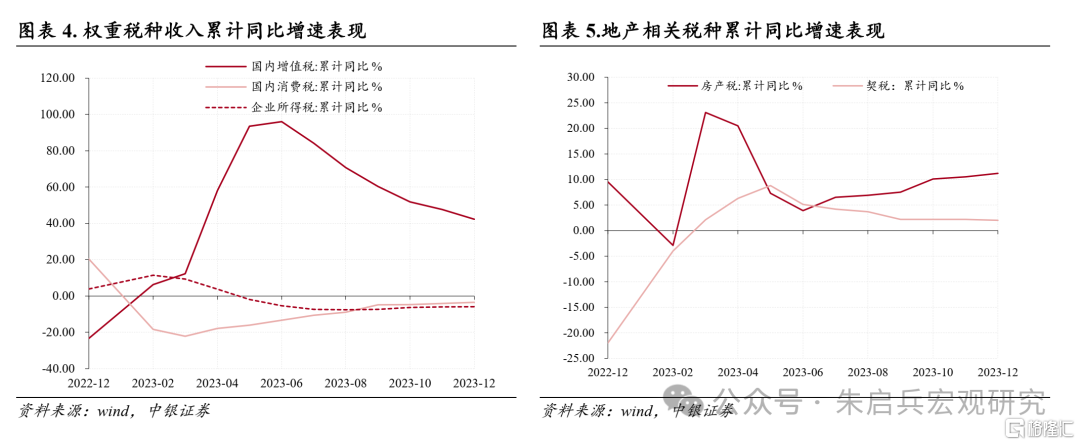

消费相关税收收入增速表现较好。国内增值税仍是占比最高的税种,2023年12月国内增值税收入同比下滑1.7%,拖累当月税收同比增速0.6个百分点。但消费端相关税种维持正贡献;2023年12月,消费税、进口环节增值税及消费税同比分别增长5.2%和29.2%,增速较上月分别改善1.1和25.9个百分点,分别拉动当月税收同比增速0.4和3.2个百分点,汽车行业年底销售冲量及国际油价变动共同推升消费相关税收收入表现。

其他权重税种方面,2023年12月企业所得税同比下降1.9%,拖累当月税收同比增速0.1个百分点,当前价格因素对企业盈利有所加厚,静待“扩内需”进一步提振企业盈利。

2023年12月全国一般公共预算支出实现36112.0亿元,同比增长8.3%,增速较11月收窄0.4个百分点;其中,地方公共财政支出实现31188.0亿元,同比增长6.6%,增速较11月收窄4.3个百分点。受赶工因素影响,去年同期公共财政支出力度较大,高基数是12月支出增速回落的重要原因,12月当月支出力度不弱。

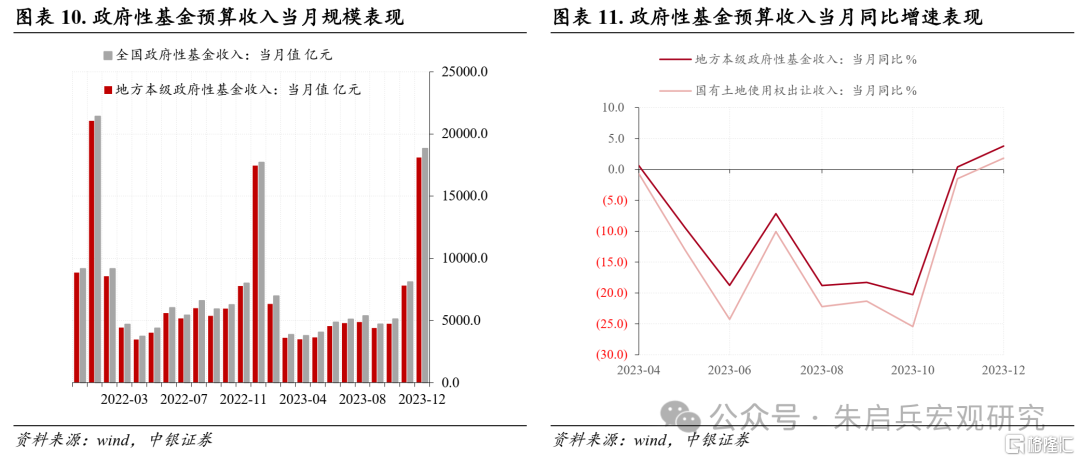

2023年12月中央政府性基金收入规模713.0亿元,同比增长164.1%,特别国债落地发行,支撑中央政府性基金收入。地方政府性基金收入规模18821.0亿元,同比增长6.2%,增幅走扩5.0个百分点,土地收入增速回升是主要提振因素;国有土地使用权出让收入15965.0亿元,同比增速由负转正1.8 %,增速较上月改善3.3个百分点,前期政策扶持效果显现。

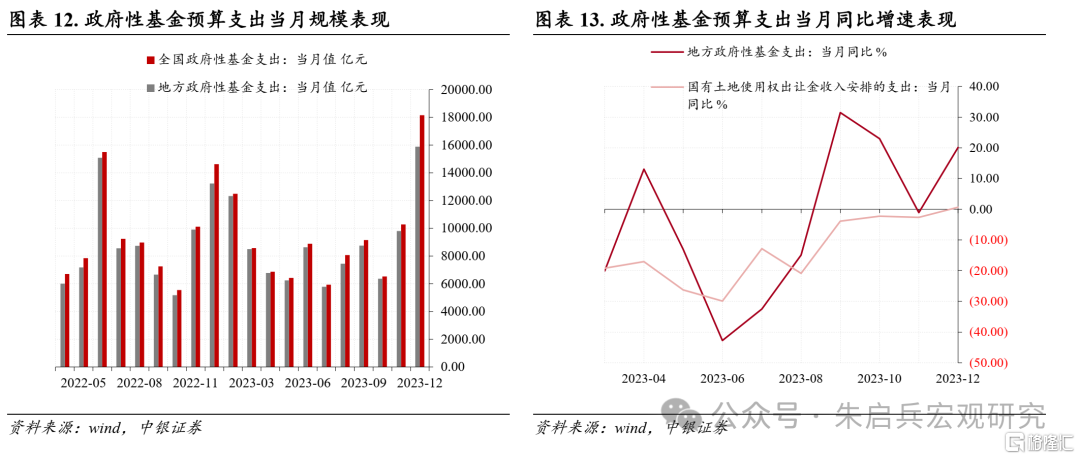

2023年12月中央政府性基金支出规模2271.0亿元,同比增长62.2%,中央财政支出持续发力;地方政府性基金预算支出15887.0亿元,同比增长20.2 %,增速改善21.3个百分点由负转正;国有土地使用权出让收入相关支出10196.0亿元,同比增长0.7 %,增速改善3.3个百分点由负转正。

2023年末财政支出延续发力并呈现出以下两个特点:其一,地方基建投资正在积极蓄力;土地出让金安排支出是基建投资的重要资金来源之一,12月地方政府性基金预算支出、土地出让金安排支出增速均为正,2024年基建投资蓄势待发。 其二,中央预算积极发力,特别国债增量资金逐步形成“实质性”支出;2月1日国新办举行新闻发布会,财政部副部长王东伟表示将“适当增加中央预算内投资规模,发挥好政府投资的带动放大效应”,关注中央预算对“科技自立”、“稳增长”领域的持续扶持。

风险提示:海外衰退风险;地缘关系的不确定性。

消费税种收入同比增速表现较好

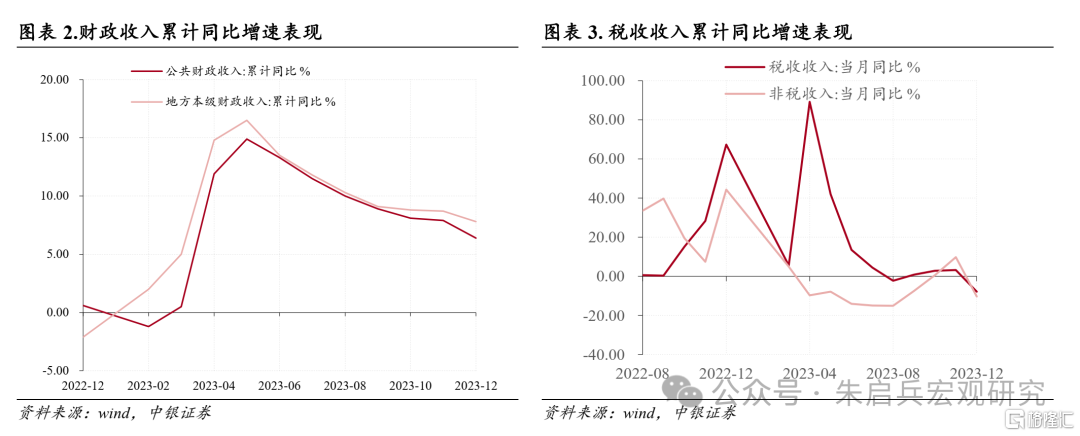

2月1日,财政部发布数据,2023年全年(1-12月),全国一般公共预算收入216784.0亿元,同比增长6.4%,增幅(较1-11月,下同)继续收窄1.5个百分点。其中,中央一般公共预算收入99566.0亿元,同比增长4.9%,增幅继续收窄2.0个百分点;地方一般公共预算本级收入117218.0亿元,同比增长7.8 %,增幅继续收窄0.9个百分点。

单月数据方面,2023年12月公共财政收入实现16653.0亿元,同比下降8.4%,增速较11月明显下降12.7百分点;其中,当月税收收入实现12709.0亿元,同比下降7.8%,增速较11月明显回落11.1个百分点;非税收入规模为3944.0亿元,同比下降10.3 %,增速较11月明显回落20.1个百分点。

消费相关税收收入增速表现较好。国内增值税仍是占比最高的税种,2023年12月国内增值税收入同比下滑1.7%,拖累当月税收同比增速0.6个百分点。但消费端相关税种维持正贡献;2023年12月,消费税、进口环节增值税及消费税同比分别增长5.2%和29.2%,增速较上月分别改善1.1和25.9个百分点,分别拉动当月税收同比增速0.4和3.2个百分点,汽车行业年底销售冲量及国际油价变动共同推升消费相关税收收入表现。

其他权重税种方面,2023年12月企业所得税同比下降1.9%,拖累当月税收同比增速0.1个百分点,当前价格因素对企业盈利有所加厚,静待“扩内需”进一步提振企业盈利。

房地产相关税种改善基础不牢固。2023年12月契税、房产税均实现同比正增长,同比增速分别实现0.5%和18.3%。但需注意的是,当前商品房销售表现仍较弱势,12月商品房销售面积同比降幅进一步走扩至23.0%;地产行业“弱预期”尚未完全扭转,销售改善进度较慢,地产相关税种改善基础不牢固。

公共财政支出延续发力

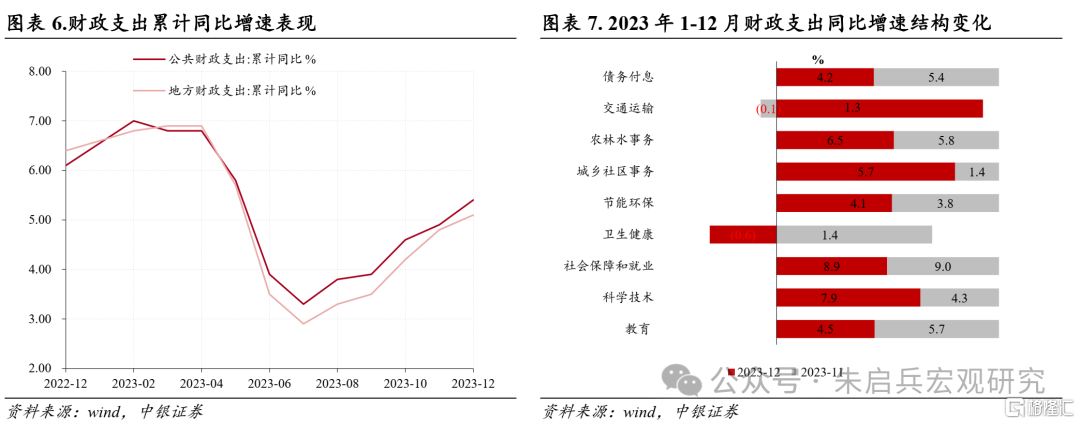

2023年1-12月,全国一般公共预算支出274574.0亿元,同比增长5.4%,增幅(较1-11月,下同)走扩0.5个百分点。其中,中央一般公共预算本级支出38219.0亿元,同比增长7.4%,增幅走扩1.6个百分点;地方一般公共预算支出236355.0亿元,同比增长5.1 %,增幅走扩0.3个百分点。

单月数据方面,2023年12月全国一般公共预算支出实现36112.0亿元,同比增长8.3%,增速较11月收窄0.4个百分点;其中,地方公共财政支出实现31188.0亿元,同比增长6.6%,增速较11月收窄4.3个百分点。受赶工因素影响,去年同期公共财政支出力度较大,高基数是12月支出增速回落的重要原因,12月当月支出力度不弱。

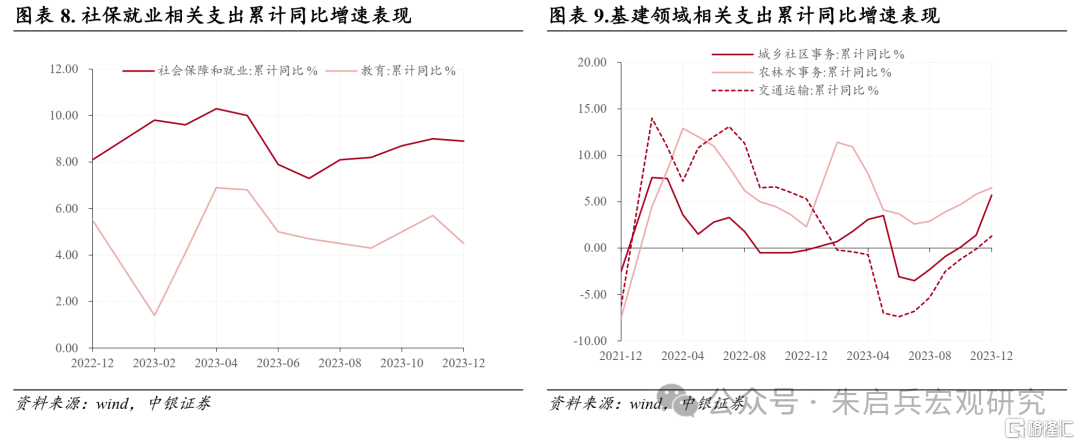

支出结构方面,2023年12月公共财政支出继续向“稳增长”倾斜;当月向基建领域的支出占比实现24.9%,较上月增加3.5个百分点,交运、城乡社区、农林水事务支出同比增速均仍高于10%。值得注意的是,12月公共财政城乡社区支出同比增长36.6%,月内城中村改造等“三大工程”大力推进;为提供资金保障,三大政策性银行重启并净新增PSL规模3500亿元。

国债增量资金已形成实质性支出

2023年1-12月,全国政府性基金预算收入70705.0亿元,同比下降9.2%,降幅(较1-11月,下同)收窄4.6个百分点。分中央和地方看,中央政府性基金预算收入4418.0亿元,同比增长7.1 %,增速改善11.0个百分点由负转正;地方政府性基金预算本级收入66287.0亿元,同比下降10.1%,降幅收窄4.3个百分点,其中,国有土地使用权出让收入57996.0亿元,同比下降13.2%,降幅收窄4.7个百分点。

单月数据方面,2023年12月中央政府性基金收入规模713.0亿元,同比增长164.1%,特别国债落地发行,支撑中央政府性基金收入。地方政府性基金收入规模18821.0亿元,同比增长6.2%,增幅走扩5.0个百分点,土地收入增速回升是主要提振因素;国有土地使用权出让收入15965.0亿元,同比增速由负转正1.8 %,增速较上月改善3.3个百分点,前期政策扶持效果显现。

支出方面,2023年1-12月,全国政府性基金预算支出101339.0亿元,同比下降8.4%,降幅(较1-11月,下同)继续收窄4.9个百分点;中央本级政府性基金支出4851.0亿元,同比下降12.5%,降幅明显收窄25.2个百分点;地方政府性基金预算支出96488.0亿元,同比下降8.2%,降幅收窄4.0个百分点,国有土地使用权出让收入相关支出55407.0亿元,同比下降13.2%,降幅收窄2.5个百分点。

单月数据方面,2023年12月中央政府性基金支出规模2271.0亿元,同比增长62.2%,中央财政支出持续发力;地方政府性基金预算支出15887.0亿元,同比增长20.2 %,增速改善21.3个百分点由负转正;国有土地使用权出让收入相关支出10196.0亿元,同比增长0.7 %,增速改善3.3个百分点由负转正。

2023年末财政支出延续发力并呈现出以下两个特点:其一,地方基建投资正在积极蓄力;土地出让金安排支出是基建投资的重要资金来源之一,12月地方政府性基金预算支出、土地出让金安排支出增速均为正,2024年基建投资蓄势待发。其二,中央预算积极发力,特别国债增量资金逐步形成实质性支出;2月1日国新办举行新闻发布会,财政部副部长王东伟表示将“适当增加中央预算内投资规模,发挥好政府投资的带动放大效应”,关注中央预算对“科技自立”、“稳增长”领域的持续扶持。

风险提示:海外衰退风险;地缘关系的不确定性。

注:本文来自中银证券于2024年2月2日发布的《【中银宏观:2023年财政数据点评】国债增量资金已形成实质性支出》,分析师:朱启兵 陈琦