下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

一、2024年初至今美股行情综述:降息预期推后,科技巨头推动美股上涨

1.1、经济数据有韧性推动美债收益率反弹

2024年1月发布的一系列经济数据显示美国经济依然有韧性。2023年12月非农就业人数从前值19.9万人反弹至21.6万人,回到2015-2019年的中位数水平上方,失业率3.7%与前值持平;2023年12月零售销售月环比增长0.6%,超出前值和预期,月同比回升至4.78%,处于2015-2019年增速区间的上部。2023年Q4GDP季调环比折年率3.3%,虽较前值4.9%下滑,但仍处于较高水平,尤其消费季调环比折年率仍有1.9%。

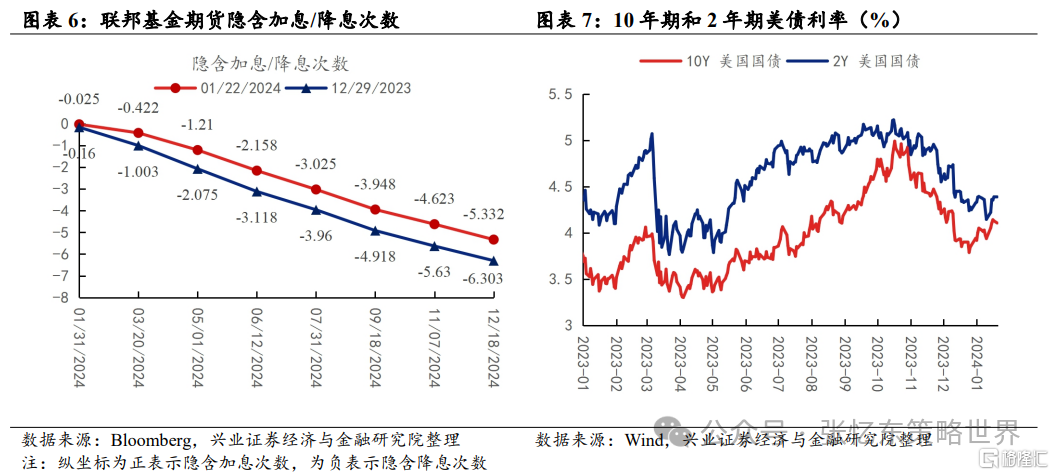

超预期的经济数据下,联储3月会议降息预期有所下降,推动2023年四季度以来下行过快的10年期美债收益率反弹,从最低3.78%反弹至4.1%以上。据彭博计算的联邦基金期货隐含政策利率,最早开始降息的预期已经从3月延后到5月,2024年全年降息次数从2023年底预期6次下降到2024年1月19日预期5次。

1.2、AI主导标普500上涨,大盘股跑赢小盘股

虽然降息预期下降、无风险利率上升,但AI巨头引领美股上涨。2024年初至1月26日,英伟达、微软、Meta、Alphabet、亚马逊和AMD六家公司贡献了标普500指数涨幅的82%。

无风险利率上行影响市场风格。2023年11月中旬到12月底,以罗素2000指数为代表的小盘股跑输以罗素1000指数为代表的大盘股。2024年初到1月19日,大盘股跑赢小盘股。2023年11月到12月,对利率敏感的房地产领涨, 2024年1月初到1月19日,房地产下跌,科技、通信服务受基本面预期提振涨幅居前。

二、美股展望:“软着陆”预期增强的Goldilocks阶段,盈利增长预期继续驱动股指

2.1、美股仍在经济“软着陆”预期强、盈利预期提升推动估值提升的Goldilocks阶段,美股“七巨头”估值看起来并没有特别危险

美国经济“软着陆”预期强。1月发布的经济数据显示美国经济仍然有韧性。通胀在2024年大概率继续回落。一方面,2024年住房服务通胀将滞后于新签租约价格回落。另一方面,当前劳动力市场供需改善、服务业工资同比增速放缓有助于降低超级核心服务通胀的压力。

在“软着陆”的宏观环境下,美股最近的上涨看上去由盈利预期提升推动估值驱动。以美股“七巨头”为例,如果乐观的盈利预期最终得以兑现的话,那么估值看起来并没有非常危险。英伟达以未来12个月预期EPS计算的PE仅29倍,处于最近十年34%的分位数。Meta的未来12个月PE22倍,PEG1倍,处于最近十年39%的分位数。而像特斯拉这种短期盈利表现欠佳的公司,2024年以来股续下跌,PS5.67倍,处于最近十年61%的分位数(上述估值数据为2024年1月24日值)。

2.2、参考历史经验,联储货币政策过渡阶段,美债收益率趋势下行,美股上涨,成长股往往跑赢

回顾80年代以来6次加息周期,末次加息后至下一轮首次降息前十年期美债收益率皆呈现下行趋势。

复盘80年代以来6轮美联储货币政策周期中,末次加息至首次降息期间,美股往往上涨,除了2000年网络泡沫破灭前,其余货币政策过渡期中标普500指数均上涨。

末次加息至首次降息阶段中,成长股往往跑赢价值股。1999年以来的3轮联储结束加息到首次降息前的货币政策过渡期中,2018年12月-2019年7月、2006年6月-2007年9月,标普500成长指数均跑赢标普500价值指数,仅2000年5月-2001年1月网络泡沫破灭期间成长股跑输价值股。

2.3、未来需关注的重要事件:联储会议、财政部发债计划、财报

1月31日联储会议或将释放缩表放缓的信号,如此将有利于美债收益率下行。首先,逆回购余额正在快速下降,按照2023年5月以来的速度,预计逆回购余额在2024年4-5月将下降至疫情前的水平,届时联储继续缩表将开始影响银行准备金,当银行准备金水平达到联储认为的“充足准备金水平”时,联储将停止缩表。参考2019年,银行准备金占GDP的比例8%可能就是警戒线,2023年9月末该比例约11%。我们估算,联储每月缩表950亿美元的节奏下,2024年年中有望迎来宽松契机。其次,2023年由于中小银行危机推出的BTFP工具即将于3月11日到期,目前余额为1678亿美元,如果BTFP到期不再续作,会使得联储资产负债表收缩。

需要关注月底财政部公布新的发债计划对美债利率的影响,若2024财年第一季度发债计划上调或者第二季度的规模指引超预期,可能影响美债供需,从而推动10年期美债利率上行。2024财年第一季度(2023年10月-12月)美国联邦政府赤字规模达到5099亿美元,较2023财年第一季度(2022年10月-12月)增加了885亿美元,同比增长21%,其中,利息支出增加了712亿美元是推动赤字增加的重要原因。

未来半个月是财报发布的高峰期。截至2024年1月26日,标普500成分股发布财报的公司有124家,其中97家公司盈利高于预期,5家持平,仅22家低于预期。从Factset提供的一致预期来看,2023Q4盈利预期并没有给得太高,标普500指数盈利2023Q4预期同比下降1.66%,低于2023Q3盈利5.25%的增速。在2023年四季度经济数据有较强韧性的情况下,整体盈利低于预期的概率不大,可以积极挖掘盈利能够超预期的公司。

三、美股ETF配置建议:增持长久期美债、继续配置美股、成长优于价值

美债已经进入了有性价比的配置区间,鉴于2024年10年期国债收益率趋势大概率下行,建议择机增持长久期美债。在“软着陆”预期增强的Goldilocks阶段,盈利增长预期继续驱动股指,建议继续配置美股,其中,风格上成长优于价值,建议继续配置纳斯达克相关的ETF。行业上关注通信服务、信息技术等盈利增长更强的行业。可利用美债利率走高的时机,逐步增加罗素2000、生物科技等利率敏感性较强的指数ETF配置。

风险提示:大国博弈风险;美联储政策紧缩超预期;全球经济下行超预期。

报告正文

一、2024年初至今美股行情综述:降息预期推后,科技巨头推动美股上涨

1.1、经济数据有韧性推动美债收益率反弹

2024年1月发布的一系列经济数据显示美国经济依然有韧性。2023年12月非农就业人数从前值19.9万人反弹至21.6万人,回到2015-2019年的中位数水平上方,失业率3.7%与前值持平;2023年12月零售销售月环比增长0.6%,超出前值和预期,月同比回升至4.78%,处于2015-2019年增速区间的上部。2023年Q4GDP季调环比折年率3.3%,虽较前值4.9%下滑,但仍处于较高水平,尤其消费季调环比折年率仍有1.9%。

超预期的经济数据下,联储3月会议降息预期有所下降,推动2023年四季度以来下行过快的10年期美债收益率反弹,从最低3.78%反弹至4.1%以上。据彭博计算的联邦基金期货隐含政策利率,最早开始降息的预期已经从3月延后到5月,2024年全年降息次数从2023年底预期6次下降到2024年1月19日预期5次。

1.2、AI主导标普500上涨,大盘股跑赢小盘股

虽然降息预期下降、无风险利率上升,但AI巨头引领美股上涨。2024年初至1月26日,美股标普500指数上涨了2.54%,纳斯达克指数上涨了2.96%。英伟达、微软、Meta、Alphabet、亚马逊和AMD六家公司贡献了标普500指数涨幅的82%。Meta 表示正在建设庞大的基础设施,预估到今年年底将拥有大约 35 万片 H100,微软推出 Copilot Pro 订阅等事件驱动市场对人工智能发展的乐观预期,台积电2023年4季度归母净利润2387亿新台币,高于彭博提供的一致预期2239亿新台币。

无风险利率上行影响市场风格。大小盘风格上,2023年11月中旬到12月底,以罗素2000指数为代表的小盘股跑输以罗素1000指数为代表的大盘股。2024年初到1月19日,大盘股跑赢小盘股。行业上,2023年11月到12月,对利率敏感的房地产领涨, 2024年1月初到1月19日,房地产下跌,科技、通信服务受基本面预期提振涨幅居前。

二、美股展望:“软着陆”预期增强的Goldilocks阶段,盈利增长预期继续驱动股指

2.1、美股仍在经济“软着陆”预期强、盈利预期提升推动估值提升的Goldilocks阶段,美股“七巨头”估值看起来并没有特别危险

美国经济“软着陆”预期强。1月发布的经济数据显示美国经济仍然有韧性。通胀在2024年大概率继续回落。一方面,2024年住房服务通胀将滞后于新签租约价格回落,根据我们的模型,2024年10月CPI住房服务通胀同比有望回落到2.45%。另一方面,当前劳动力市场供需改善、服务业工资同比增速放缓有助于降低超级核心服务通胀的压力。

在“软着陆”的宏观环境下,美股最近的上涨看上去由盈利预期提升推动估值驱动。美股“七巨头”(标普500前七大权重的科技股)为例,如果乐观的盈利预期最终得以兑现的话,那么估值看起来并没有非常危险。英伟达虽然经历了2023年以来的大幅上涨,但以未来12个月预期EPS计算的PE仅29倍,处于最近十年34%的分位数。Meta的未来12个月PE22倍,PEG1倍,处于最近十年39%的分位数。而像特斯拉这种短期盈利表现欠佳的公司,2024年以来股续下跌,PS5.67倍,处于最近十年61%的分位数(上述估值数据为2024年1月24日值)。

2.2、参考历史经验,联储货币政策过渡阶段,美债收益率趋势下行,美股上涨,成长股往往跑赢

回顾80年代以来6次加息周期,末次加息后至下一轮首次降息前十年期美债收益率皆呈现下行趋势。

复盘80年代以来6轮美联储货币政策周期中,末次加息至首次降息期间,美股往往上涨,除了2000年网络泡沫破灭前,其余货币政策过渡期中标普500指数均上涨。

末次加息至首次降息阶段中,成长股往往跑赢价值股。1999年以来的3轮联储结束加息到首次降息前的货币政策过渡期中,2018年12月-2019年7月、2006年6月-2007年9月,标普500成长指数均跑赢标普500价值指数,仅2000年5月-2001年1月网络泡沫破灭期间成长股跑输价值股。

2.3、未来需关注的重要事件:联储会议、财政部发债计划、财报

1月31日联储会议或将释放缩表放缓的信号,如此将有利于美债收益率下行。首先,随着联储缩表,逆回购余额快速下降,按照2023年5月以来的速度,预计逆回购余额在2024年4-5月将下降至疫情前的水平,届时联储继续缩表将开始影响银行准备金,当银行准备金水平达到联储认为的“充足准备金水平”时,联储将停止缩表。参考2019年,银行准备金占GDP的比例8%可能就是警戒线,2023年9月末该比例约11%。我们估算,联储每月缩表950亿美元的节奏下,2024年年中有望迎来宽松契机。其次,2023年由于中小银行危机推出的BTFP工具即将于3月11日到期,目前余额为1678亿美元,如果BTFP到期不再续作,会使得联储资产负债表收缩。

需要关注月底财政部公布新的发债计划对美债利率的影响,若2024财年第一季度发债计划上调或者第二季度的规模指引超预期,可能影响美债供需,从而推动10年期美债利率上行。2024财年第一季度(2023年10月-12月)美国联邦政府赤字规模达到5099亿美元,较2023财年第一季度(2022年10月-12月)增加了885亿美元,同比增长21%,其中,利息支出增加了712亿美元是推动赤字增加的重要原因。

未来半个月是财报发布的高峰期。截至2024年1月26日,标普500成分股发布财报的公司有124家,其中97家公司盈利高于预期,5家持平,仅22家低于预期。从Factset提供的一致预期来看,2023Q4盈利预期并没有给得太高,标普500指数盈利2023Q4预期同比下降1.66%,低于2023Q3盈利5.25%的增速。在2023年四季度经济数据有较强韧性的情况下,整体盈利低于预期的概率不大,可以积极挖掘盈利能够超预期的公司。

三、美股ETF配置建议:增持长久期美债、继续配置美股、成长优于价值

美债已经进入了有性价比的配置区间,鉴于2024年10年期国债收益率趋势大概率下行,建议择机增持长久期美债。在“软着陆”预期增强的Goldilocks阶段,盈利增长预期继续驱动股指,建议继续配置美股,其中,风格上成长优于价值,建议继续配置纳斯达克相关的ETF。行业上关注通信服务、信息技术等盈利增长更强的行业。可利用美债利率走高的时机,逐步增加罗素2000、生物科技等利率敏感性较强的指数配置。

四、风险提示

大国博弈风险;美国政策紧缩超预期风险;全球经济下行超预期风险。

注:本文来自兴业证券股份有限公司2024年1月30日发布的《美股仍处于“软着陆”预期主导的Goldilocks阶段——美股ETF配置策略20240130》,报告分析师:张忆东 SAC执业证书编号:S0190510110012,李彦霖 SAC执业证书编号:S0190510110015,迟玉怡 SAC执业证书编号:S0190522040001