下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

周末的利好只在今天造就了两分钟的小牛(而且仅限上证),然后就又弱势下跌,截至收盘又是4822个股待涨,486个股上涨,总成交额8052亿,比上一交易日缩量235亿,北向仅流出5.92亿元,今天的下跌就怪不了北向了。

为什么出了一个比较大的利好,还走成这个样子呢?有两个可能,一个是有报道说,懂王川普说,如果自己当选会考虑对华发动一轮重大的毛衣战,这八字还没一撇就吓尿了?

另外一个可能是昨天公布的融券T+1政策对量化资金造成了较为重大的影响,造成了他们之前的策略失效,而他们在小票上也是布局较多,从而导致今天小票跌得更重。

其实,要我说,归根到底还是信心不足,一有风吹草动就出现踩踏,上面还是救市较晚,拖得越久付出的成本越大,时间也更长。不知道是什么原因,是政X传导慢,效率不高,还是利益纠葛,想付出较小的代价来搞。

但无论怎样,某些人还是对金融认识不到位,而且某些链条形成了,要改革可就困难重重,既得利益者,谁会没事找事哥自己的命呢。

目前来说,暂停IPO是让市场恢复的最有效方法,既然不愿意,那就熬吧,看谁能熬到最后咯。

基本情况:

NO11:诺瓦星云(301589)

公司聚焦于视频和显示控制核心算法研究及应用,为用户提供专业化软硬件综合解决方案。报告期内,公司主要产品包括LED显示控制系统、视频处理系统和基于云的信息发布与管理系统三大类。

业绩表现:

近三年营收和扣非净利逐年增长,2021年增速较快,2022年就放缓了,总体业绩表现还不错。

可比公司比较:

与同行业对标企业相比较,诺瓦星云发行市盈率仅高于视源股份,股价则为最高。利润率方面,卡莱特最高,诺瓦星云次之;总股本方面,诺瓦星云最小,卡莱特次之。

与视源股份和卡莱特相比较,相比视源股份,诺瓦星云利润率稍高,总股本比其小6.5亿,相比卡莱特,诺瓦星云利润率稍低,总股本比其小0.17亿,综合分析来看,我认为诺瓦星云目前的定价相对偏高了一些,我放弃申购。

倒也不是说定价高就一定是来割韭菜,还是要和对标企业比较一下,才能知道到底是来割韭菜还是值那个价,就诺瓦星云来说,其实价格高得不算太离谱,但还是偏高了,上市后即便能涨,我认为也不会涨太多,衡量之后感觉性价比不高,所以就放弃了。

NO12:上海合晶(688584)

公司是中国少数具备从晶体成长、衬底成型到外延生长全流程生产能力的半导体硅外延片一体化制造商,主要产品为半导体硅外延片及半导体硅材料。公司的外延片产品主要用于制备功率器件和模拟芯片等,被广泛应用于汽车、工业、通讯、办公等领域。

公司已经为全球前十大晶圆代工厂的7家公司、全球前十大功率器件IDM厂的6家公司供货,主要客户包括华虹宏力、中芯集成、华润微、台积电、力积电、威世半导体、达尔、德州仪器、意法半导体、安森美等行业领先企业。

业绩表现:

近三年营收和扣非净利逐年增长(扣非净利扭亏为盈),业绩表现还可以。

可比公司比较:

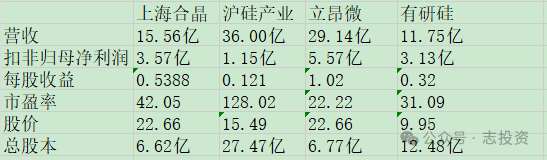

与同行业对标企业相比较,上海合晶发行市盈率仅低于沪硅产业,股价则高于沪硅产业和有研硅,也立昂微并列最高。利润率方面,有研硅最高,上海合晶次之;总股本方面,上海合晶最小,立昂微次之。

与立昂微和有研硅相比较,相比立昂微,上海合晶利润率稍高,总股本比其小0.15亿;相比有研硅,上海合晶利润率稍低,总股本比其小5.86亿,综合分析来看,我认为上海合晶目前的定价合理,我会申购。

个人观点,仅供参考,不作为投资建议!!!