下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概要

在激烈的全球竞争中,我国产业的供给优势明显,海外收入对企业盈利的支撑愈发显著。通过挖掘海外的“需求”,提供“中国制造”的高质量“供给”,也会给我国企业带来不少投资机会。

在宏观层面,我国对外直接投资规模处于全球领先位置,流向东盟的对外投资规模强劲增长。从结构看,我国对外并购规模回落,意味着绿地投资等其他形式更加活跃。这体现了新一轮企业出海倾向于海外投资建厂,“产业输出”特征较为明显。

在微观层面,从上市公司数据看,我国海外业务收入规模较大且占总营业收入比重较高的子行业主要包括电子行业中的消费电子和光学光电子、电力设备行业中的光伏设备、汽车行业中的汽车零部件、家电行业中的白色家电等。在部分细分领域,海外收入规模相对较小,但是对自身的营业总收入的支撑较强,尤其是跨境电商、跨境物流、医疗研发外包、宠物食品等新兴业态增长空间较大。

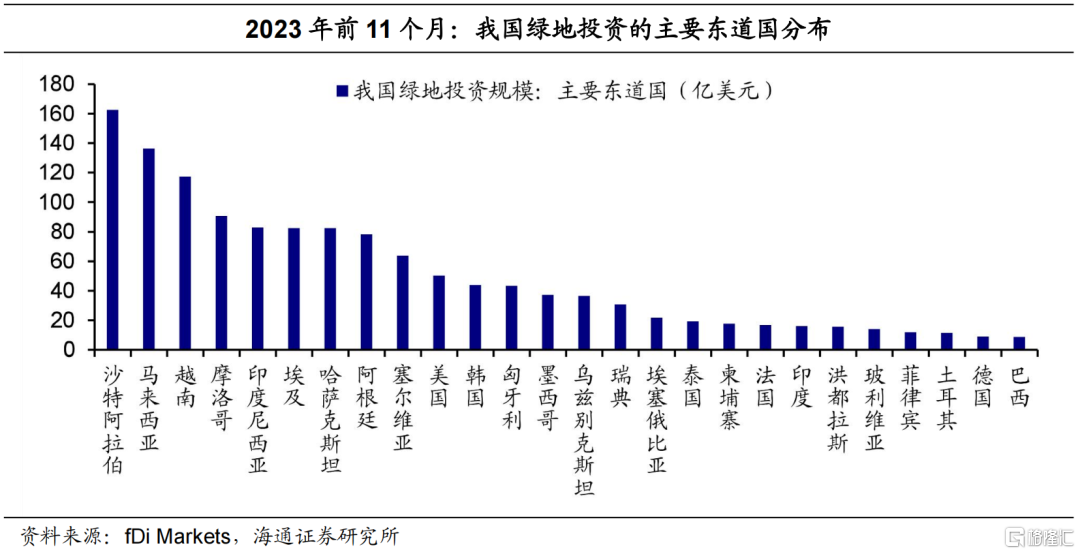

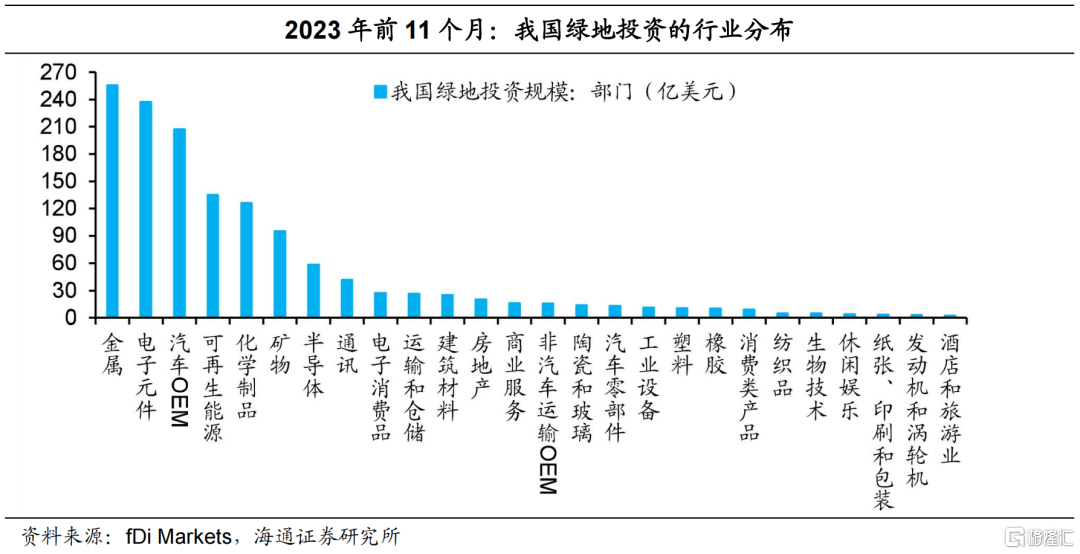

从绿地投资看,我国企业主要投向新兴经济体,且规模攀升。其中,在沙特、马来西亚、越南的绿地投资规模在百亿美元以上,投向摩洛哥、印尼、埃及、哈萨克斯坦的规模紧随其后。从行业看,我国企业在金属、电子元件、汽车OEM等行业的绿地投资规模领先,投向可再生能源、化学制品、矿物行业的规模紧随其后。整体看,我国绿地投资与东道国的产业需求、政策、生产要素成本密切相关。在原材料、半导体、电子消费品等领域,我国绿地投资的区域投向集中度较高。此外,产业链协同发展有利于增强我国企业海外供给优势。

风险提示:基本面超预期变化,政策不及预期。

1

“出海”竞争:哪些结构变化?

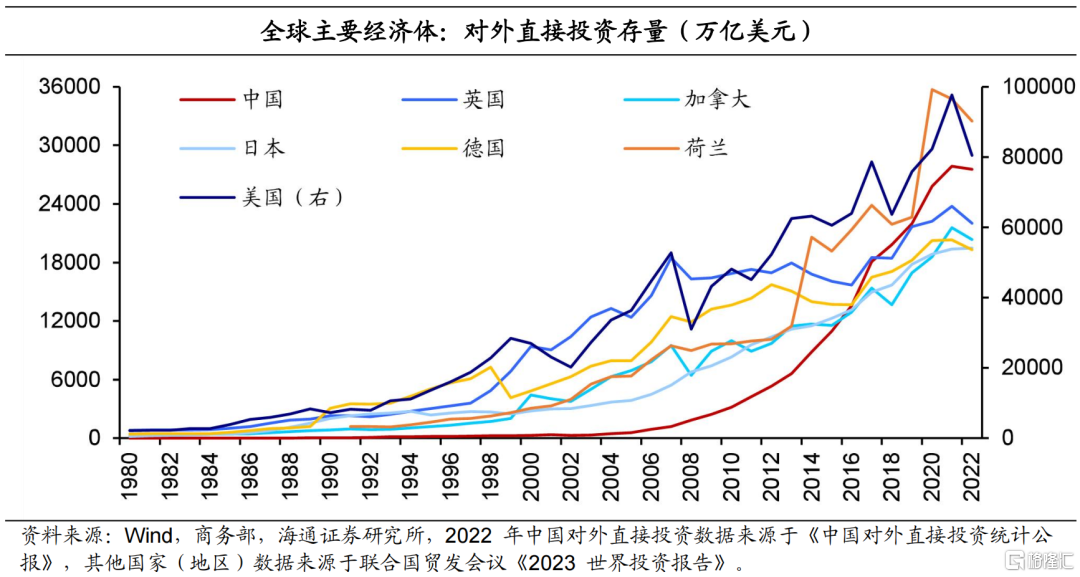

过去几年,我国对外直接投资全球领先。根据我国《2022年度中国对外直接投资统计公报》和联合国贸发会议发布的《2023年世界投资报告》[ 2022 年中国对外直接投资数据来源于《中国对外直接投资统计公报》,其他国家(地区)数据来源于联合国贸发会议《2023 世界投资报告》],2022年全球对外直接投资流量1.5万亿美元,其中美国位居首位,达到0.37万亿美元,中国、日本规模紧随其后,均在0.16万亿美元左右,三个国家合计占比达到46.5%。

随着流量多年保持高增,从2016年开始,我国对外直接投资存量先后超过加拿大、日本、德国、英国等经济体。截至2022年末,全球对外直接投资存量39.9万亿美元,其中美国、荷兰、中国、英国处于前列,规模分别达到8万亿、3.2万亿、2.8万亿、2.2万亿美元,合计占比约40.8%。不难发现,我国对外直接投资规模处于全球领先位置,2022年流量、存量占全球的比重分别达到10.9%和6.9%,位列全球第二和第三。

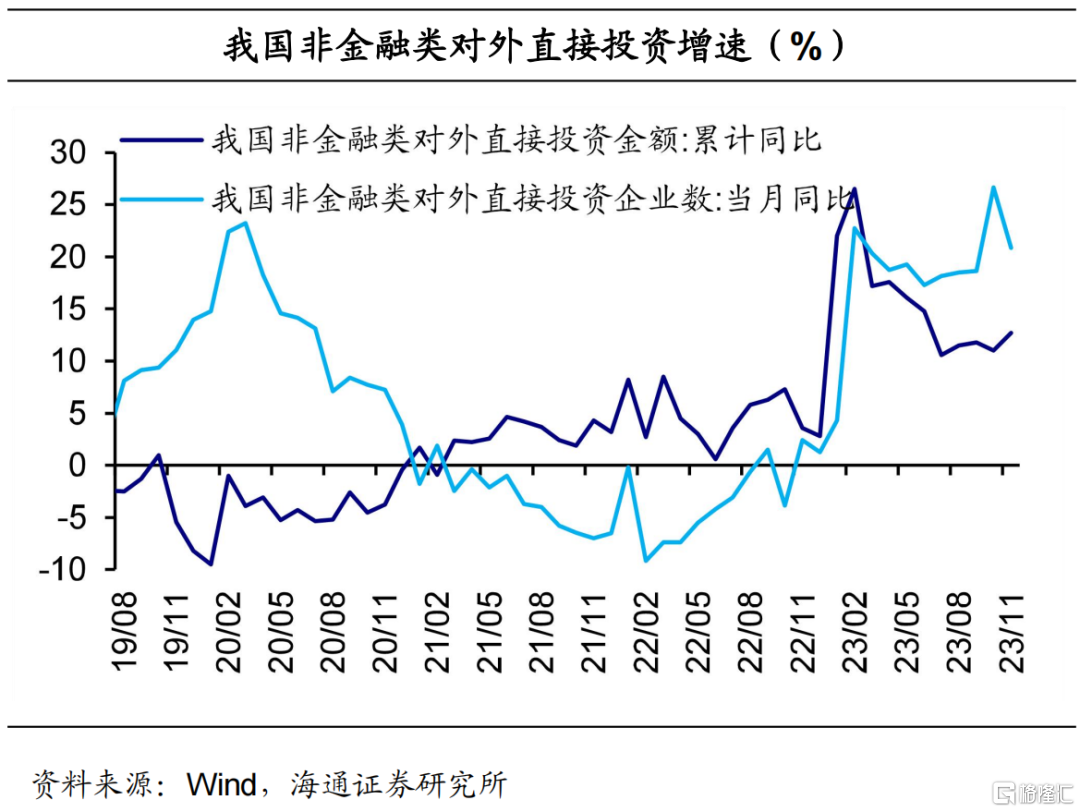

值得关注的是,一方面,2023年我国对外投资规模攀升。2022年,全球对外直接投资存量39.9万亿美元,比2021年下降6.6%。其中,美国、荷兰、英国、加拿大、德国均出现回落,而我国小幅回落,降幅偏低。2023年前11个月,我国全行业对外直接投资1355.1亿美元,同比增长2.9%。其中,非金融类直接投资1156.8亿美元,同比增长12.7%。此外,我国非金融类直接投资的企业数目也快速增长。

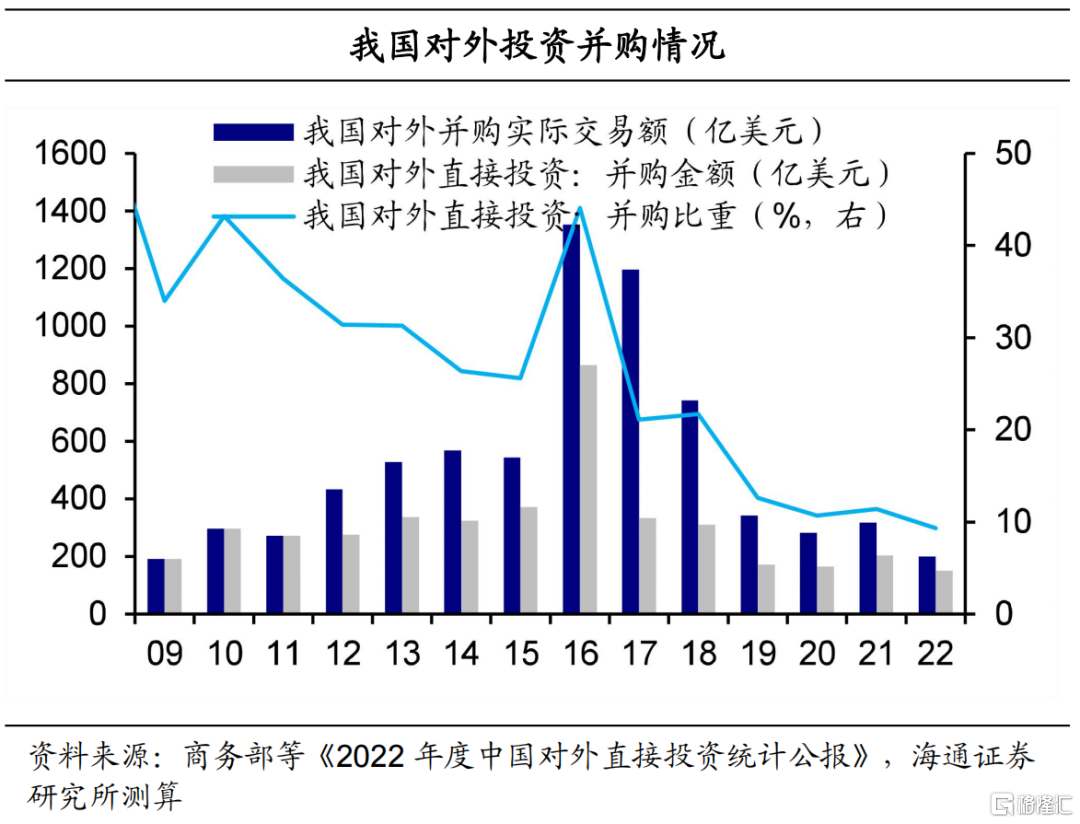

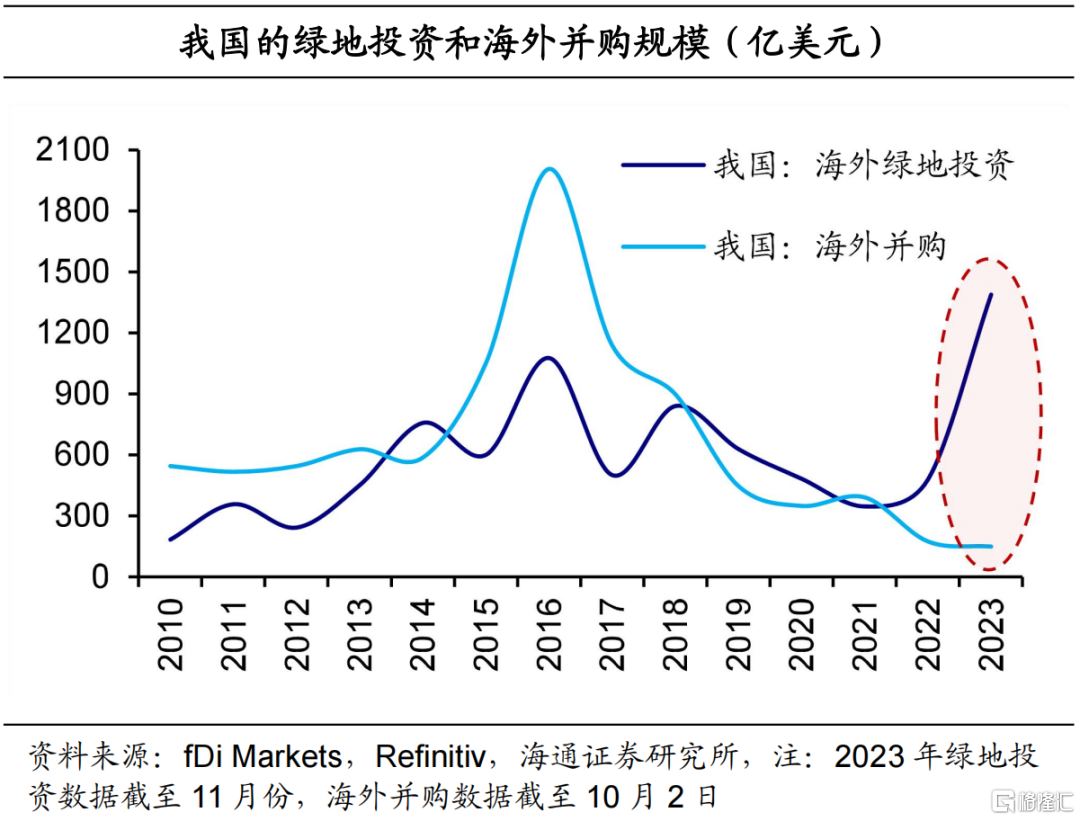

另一方面,我国对外并购规模回落,意味着其他形式的投资更加活跃。2022年,我国对外并购实际交易总额200.6亿美元,比2021年下降37%,其中直接投资占比75.7%,规模下降25.3%。在我国对外直接投资流量中,并购的占比在2016年一度达到44.1%,但是随后逐步回落到2022年的9.3%。这意味着,虽然我国对外并购的规模收窄,但是绿地投资的活跃为对外直接投资给予有力支撑。

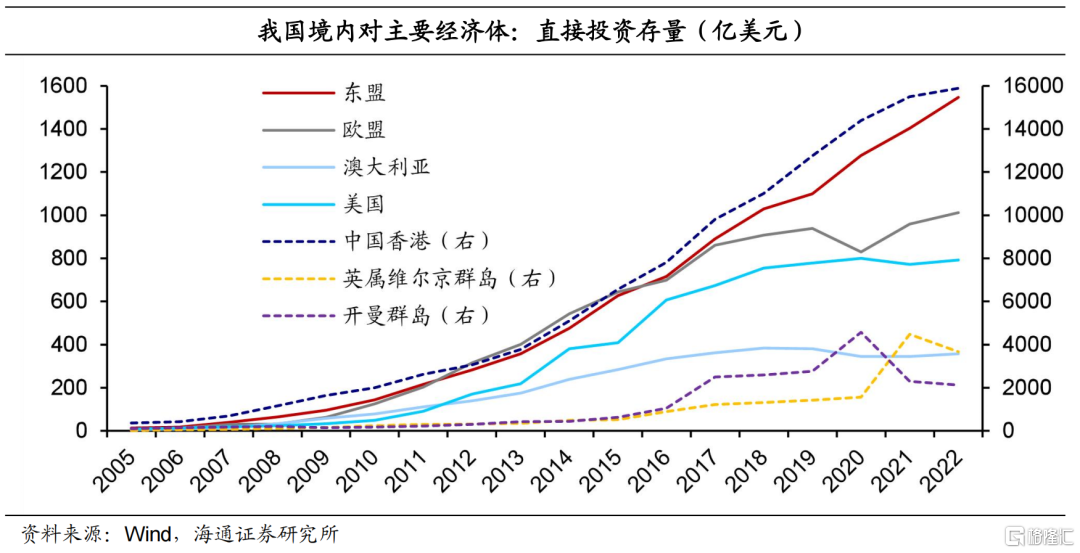

过去企业对外投资或趋于“跨境避税”的动机。从对外直接投资存量看,截至2022年末,我国境内对中国香港的规模达到1.59万亿美元,或主要与地理区位等因素有关。在英属维尔京群岛、开曼群岛的投资紧跟其后,规模分别达到0.37万亿、0.21万亿美元,或主要缘于“避税天堂”的政策优惠。这三者合计占比达到78.7%。

新一轮投资热潮下,对外投资流向东盟的规模强劲增长。我国境内对开曼群岛、英属维尔京群岛的投资在2021年、2022年先后回落,对欧盟、美国、澳大利亚的投资自2019年斜率放缓,而对于东盟的投资规模保持强劲态势。究其原因,首先,随着近年国际税收治理体系的完善,全球因“避税天堂”而对外投资的行为已经收敛。其次,在“一带一路”倡议的推动下,流向共建国家的对外投资增速稳步提升。

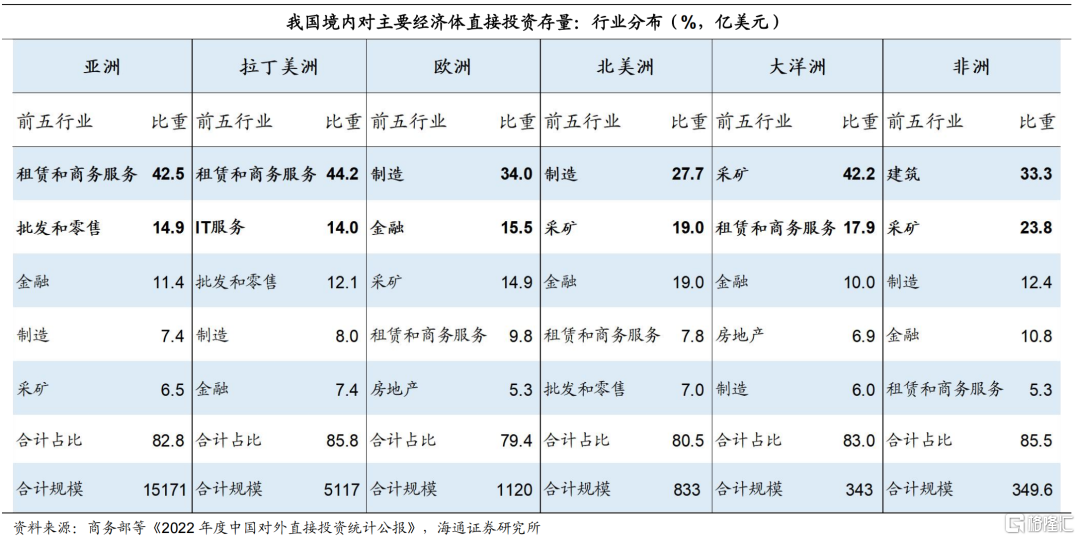

从行业分布看,2022年我国境内对外直接投资存量主要以租赁和商务服务业居首,规模超过万亿美元,占比达到39%,然后批发和零售业、金融业、制造业、采矿业、IT服务业的规模超过千亿美元,这五大行业合计占整体的比重达到46.5%。值得一提的是,制造业是对外直接投资最为活跃的主体,其中汽车制造业存量规模领先,2022年达到631.8亿美元,计算机通信设备、专用设备、医药等制造业以及非金属矿物制品等领域的规模也相对靠前。

虽然我国对外直接投资覆盖范围较广,但是在不同的经济体的产业布局不尽相同。租赁和商务服务业、批发零售行业的对外直接投资主要分布在亚洲、拉丁美洲。制造业的对外直接投资更多流向欧洲、北美洲。在大洋洲和非洲,采矿业、建筑业的对外直接投资分别占据主导,一方面与当地资源禀赋有关,另一方面,主要缘于需求的影响。

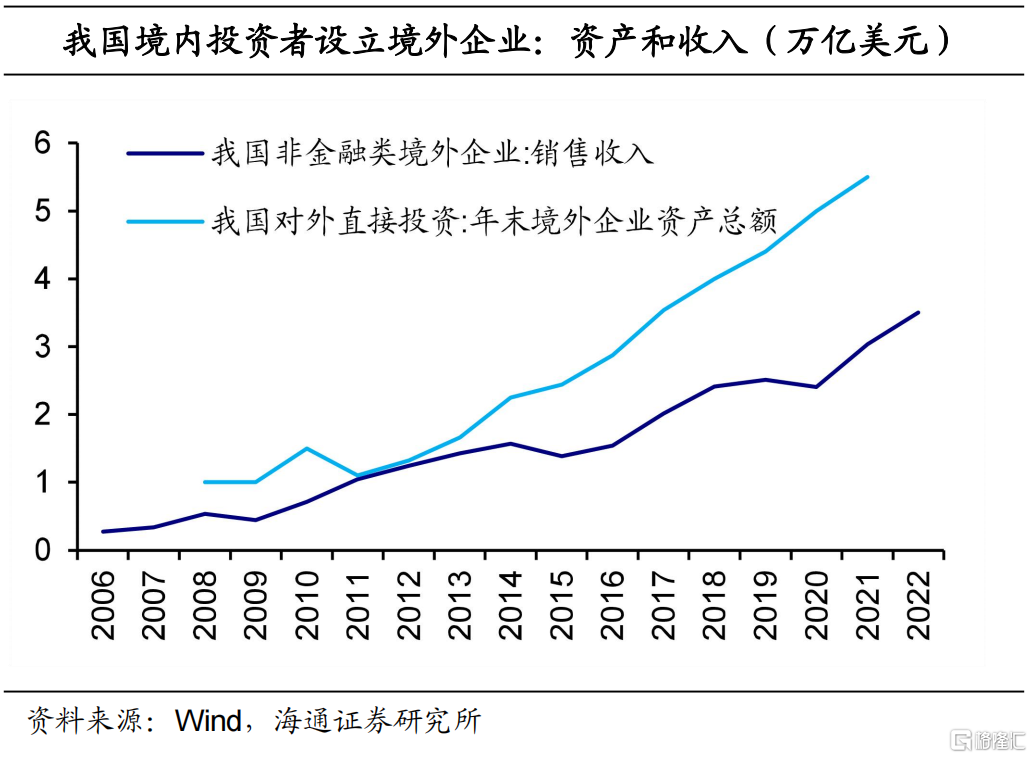

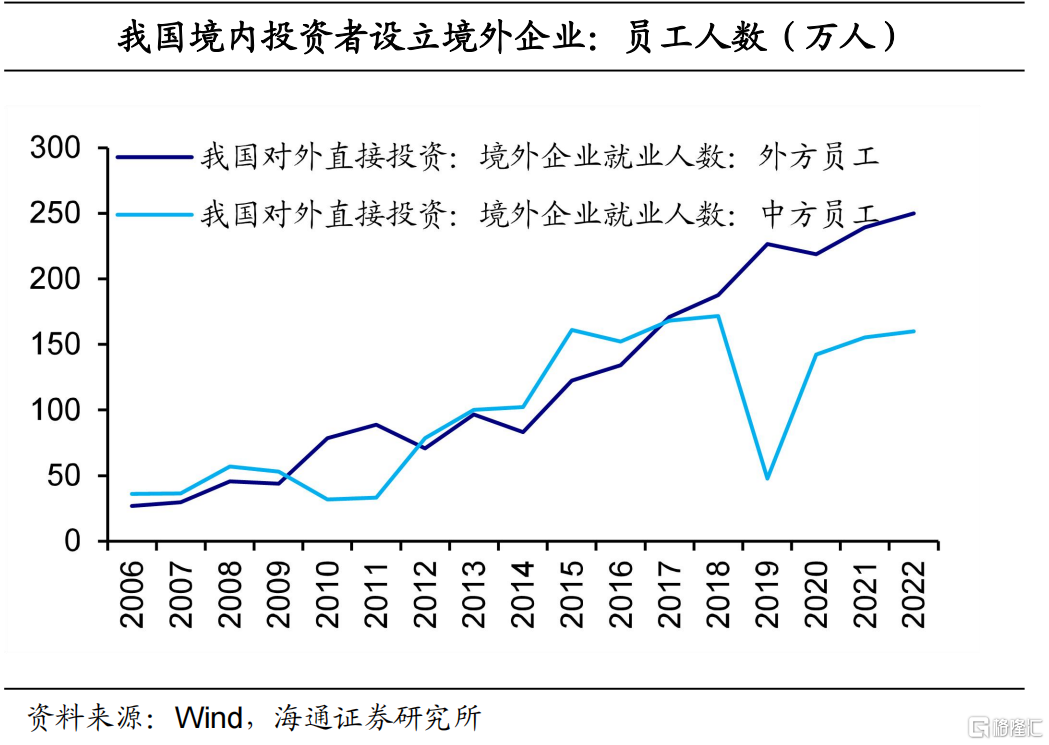

新一轮出海倾向于“产业”输出,我国境内投资者在境外积极设立企业。根据商务部发布的《2022年度中国对外直接投资统计公报》,截至2022年末,我国2.9万家境内投资者在国(境)外共设立对外直接投资企业4.66万家,分布在全球190个国家(地区),对外直接投资累计净额达到2.75万亿美元。这些境外企业不仅用工需求较大,而且营收增速较高。从2022年的情况看,一方面,雇佣员工超过410万人,其中外方员工近250万。另一方面,这些境外企业向投资所在地纳税750亿美元,增长35.1%。非金融类境外企业实现销售收入3.5万亿美元,增长14.4%。

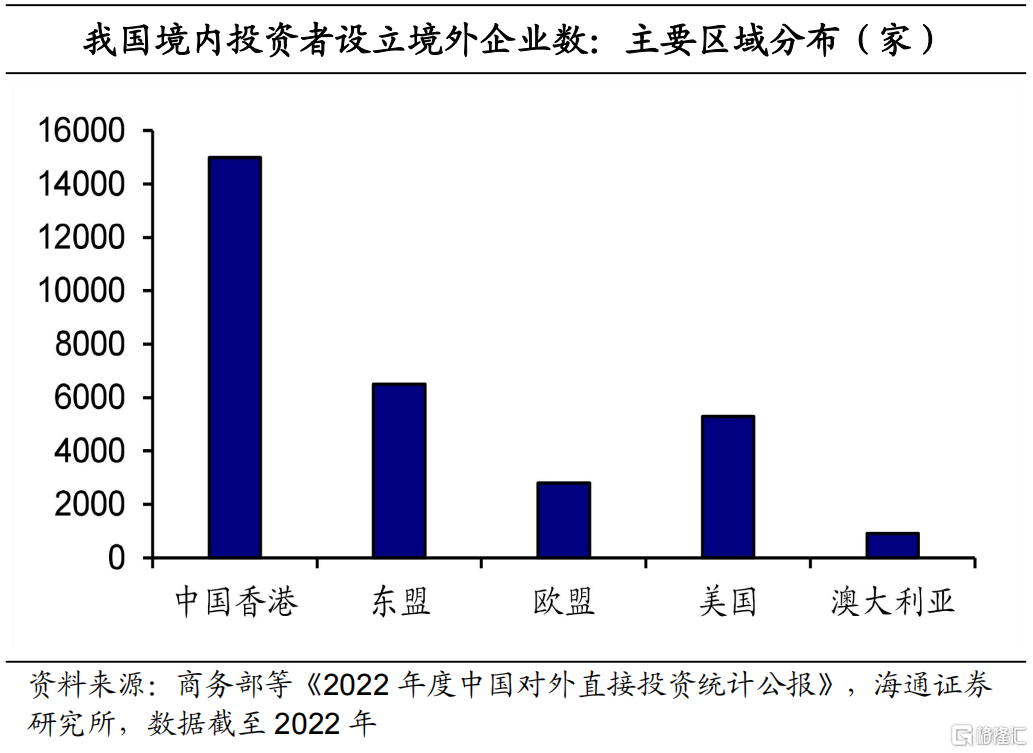

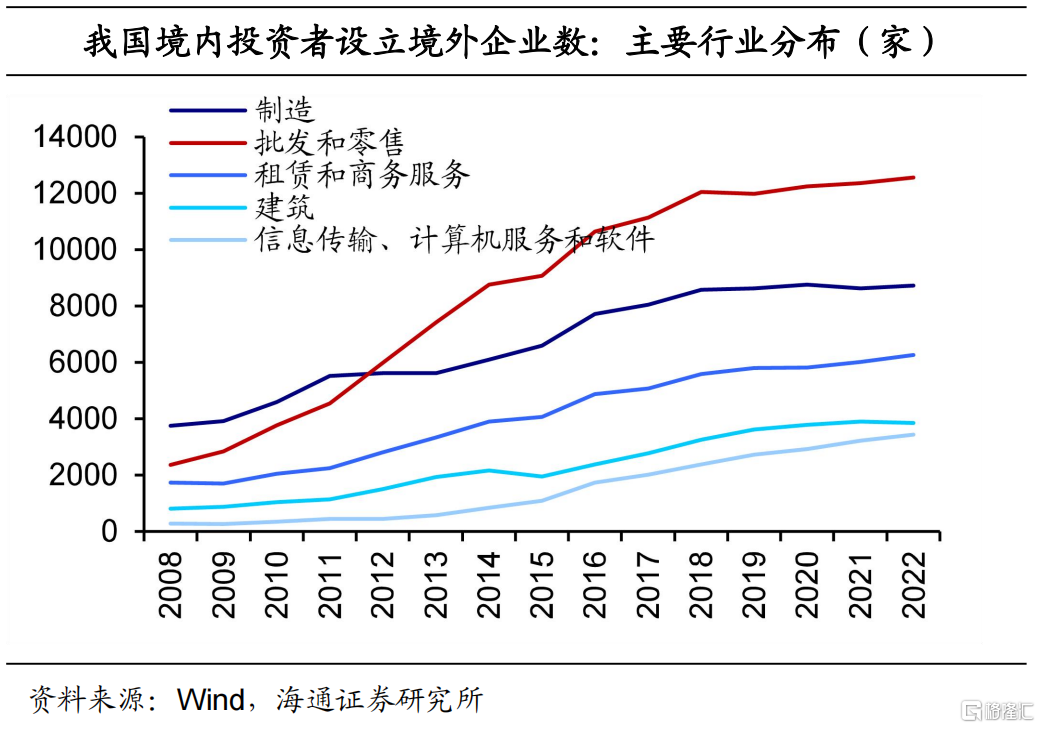

从区域看,2022年我国在东盟设立的境外企业已经超过欧盟、美国。从行业分布看,2011年起,批发零售业的数目超过制造业,随后保持领先优势。截至2022年,我国批发零售业、制造业、租赁商务服务业的境外企业数目分别达到1.3万家、8734家、6273家,合计占比约59.2%。

总结来看,我国OFDI规模、投资流向、产业分布已经发生明显变化,背后反映的是新一轮企业出海模式较以往差异显著。

2

“出海”创收:哪些行业占比高?

由于数据更新等局限性,宏观层面OFDI数据更多反映2022年及以前的情况,并且难以详细考察企业出海的动机以及与出海相关的盈利状况。因此,我们有必要借助上市公司等数据进一步从微观层面探究。

截至2024年1月,A股上市公司约5300余家,其中在2023年中报披露海外业务收入的有2478家。为了同口径可比,我们把样本限定在披露海外收入的公司。2023年上半年,这些公司的海外业务收入合计达到3.4万亿元,占营业总收入的比重18%。

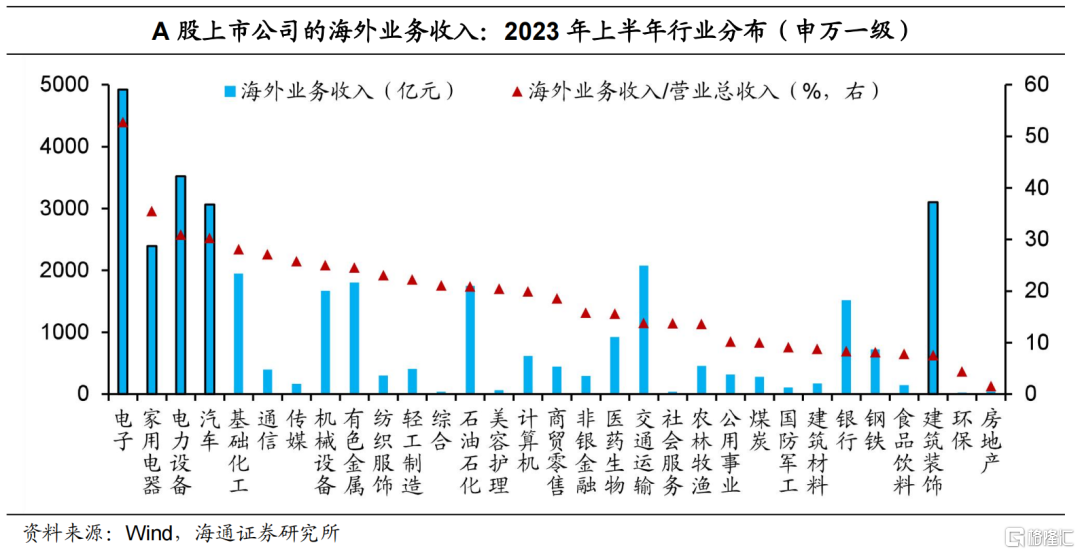

在披露海外收入的公司中,2023年上半年,电子行业海外业务收入达到4920.8亿元,占营业总收入的比重为52.7%,无论规模还是比重均位居首位。其次,电力设备、汽车、家用电器行业的海外业务收入规模较大,分别达到3520.3亿元、3062.1亿元、2396.2亿元,占营业总收入的比重分别为30.9%、30.2%、35.5%。此外,基础化工、通信、传媒、机械设备的营业总收入占比也在25%以上。建筑装饰行业的海外收入虽然规模较大,但是占比较小。

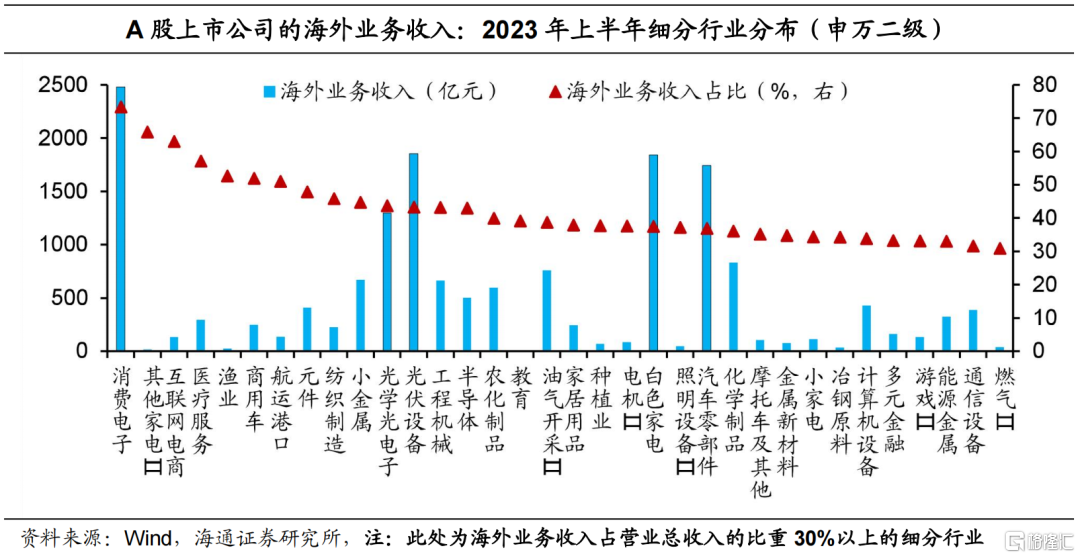

进一步考察细分行业,海外业务收入规模大且比重较高的子行业主要包括:电子行业中的消费电子和光学光电子、电力设备行业中的光伏设备、汽车行业中的汽车零部件、家电行业中的白色家电等。在这些行业的细分领域,海外收入比重的差异也较为明显,这有助于理解出海企业在海外市场的竞争优势和趋势。比如在汽车行业,与乘用车相比,商用车的海外收入规模较低,但是比重较高。部分原因在于,前期我国燃油车在海外难以取得优势,主要依靠商用载货车、载客车打开国际市场。而过去几年,电动乘用车快速发展,在海外的市场份额逐步提升,相关收入对于企业盈利的支撑也有所提升。

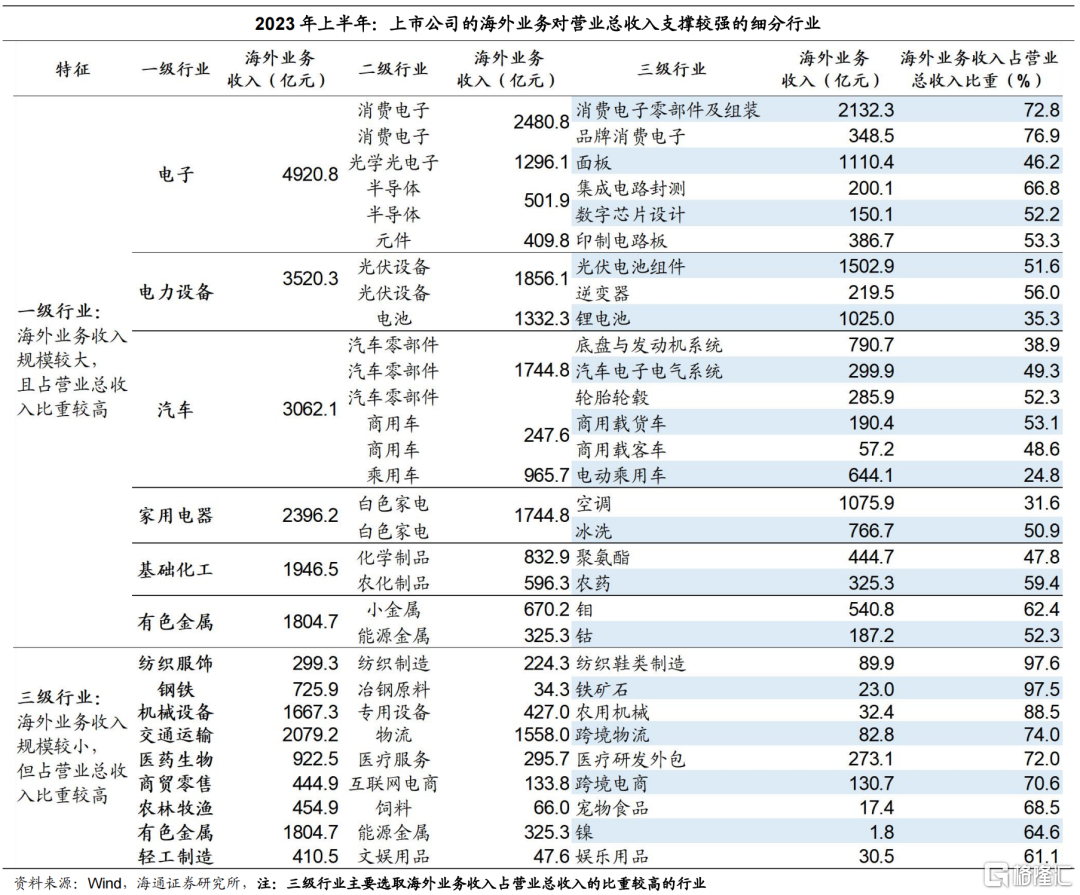

需要提醒的是,在部分三级行业,虽然海外收入规模相对较小,但是细分领域的海外业务对自身的营业总收入支撑较强,尤其是跨境电商、跨境物流、医疗研发外包、宠物食品等新兴业态。这意味着出海提速后,这些细分领域的海外收入具备较大的增长空间。比如,部分传统外贸企业积极转型跨境电商,通过海外建仓优化物流配送系统,带动上下游供应链协同发展,使得跨境物流领域的海外收入也同步增长。

3

从“产品”到“产业”:哪些行业领先?

长期以来,企业出海的形式多样,商品服务的出口以及人员的外派已经持续多年,在全球产业链不断变迁的时代,技术、管理、资本和文化的出口也受到更多关注,“产业出海”模式下的海外投资建厂是各国“走出去”竞争的焦点。虽然上市公司的海外收入能够反映出海的整体趋势和微观特征,但是它不仅包含境外子公司的收入,也涵盖出口收入,对于出海的结构难以进一步剖析。鉴于此,我们从绿地投资的视角进一步考察我国企业出海在“深水区”的表现。

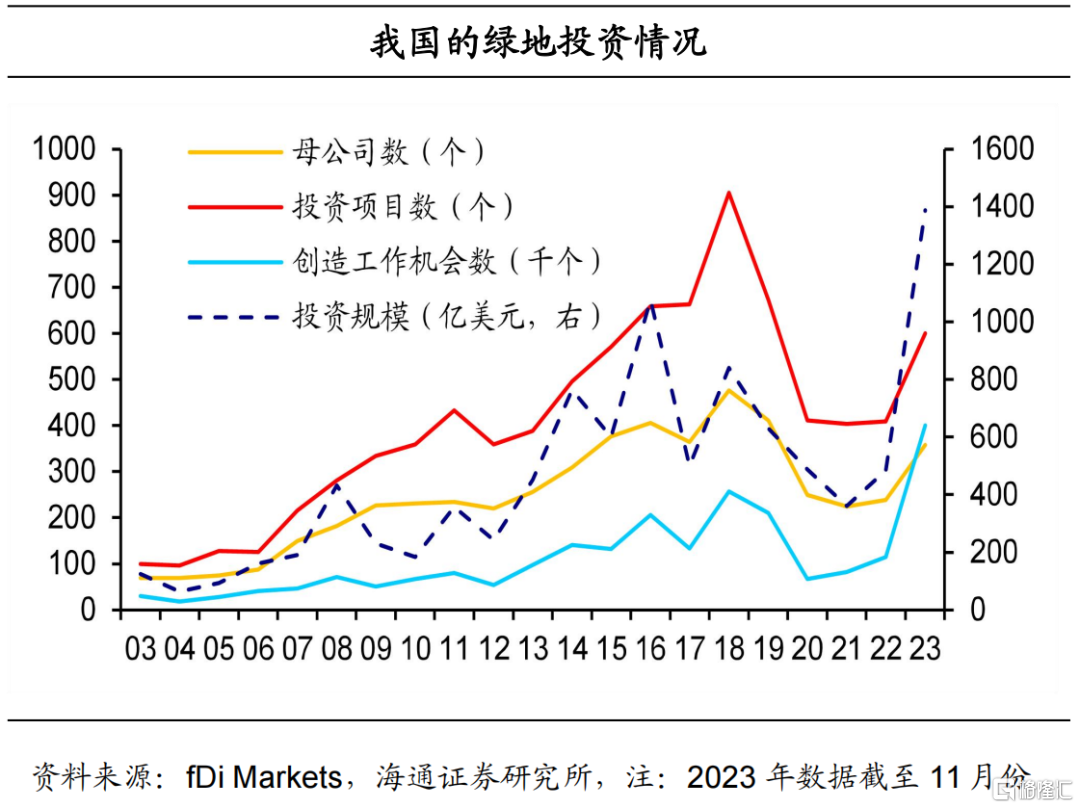

根据FDI Markets和Refinitiv的披露,2022年以来,我国海外并购规模回落,而海外绿地投资规模超过前者,并且在2023年进一步快速攀升。2023年前11个月,我国约358家企业开展绿地投资项目600个,投资规模约1388亿美元,创造了40多万个工作岗位,明显高于2022年全年水平。

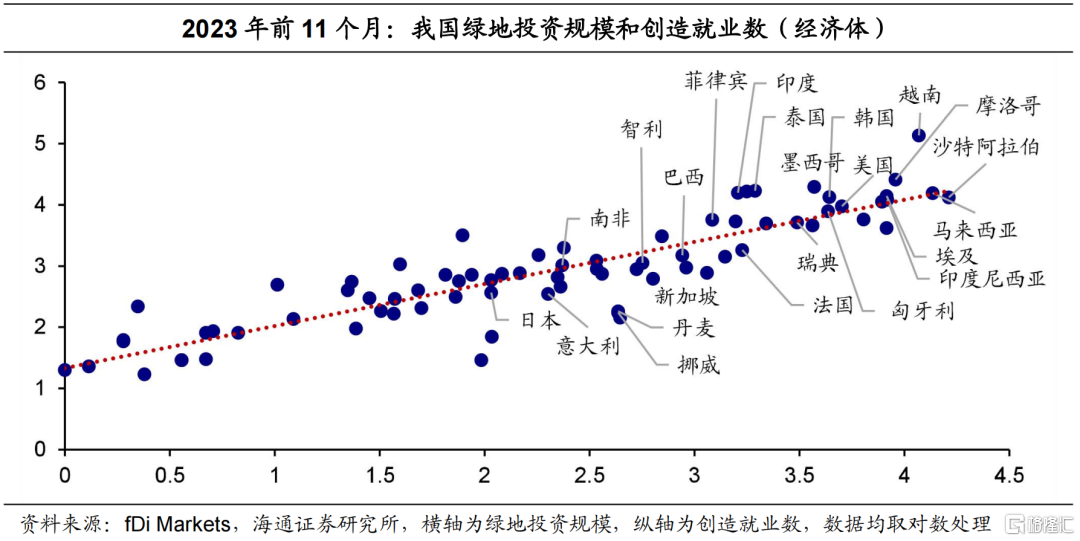

从我国绿地投资的经济体看,主要以新兴经济体为主,且规模攀升。2023年前11个月,我国在沙特、马来西亚、越南的绿地投资规模分别达到162.6亿美元、136.4亿美元、117.4亿美元,投向摩洛哥、印尼、埃及、哈萨克斯坦的规模紧随其后,在80亿美元以上。我国在发达经济体的绿地投资主要以美国、韩国、匈牙利为主,规模分别为50.4亿美元、44亿美元、43.4亿美元,但是相比2022年有所回落。

从我国绿地投资的经济体看,主要以新兴经济体为主,且规模攀升。2023年前11个月,我国在沙特、马来西亚、越南的绿地投资规模分别达到162.6亿美元、136.4亿美元、117.4亿美元,投向摩洛哥、印尼、埃及、哈萨克斯坦的规模紧随其后,在80亿美元以上。我国在发达经济体的绿地投资主要以美国、韩国、匈牙利为主,规模分别为50.4亿美元、44亿美元、43.4亿美元,但是相比2022年有所回落。

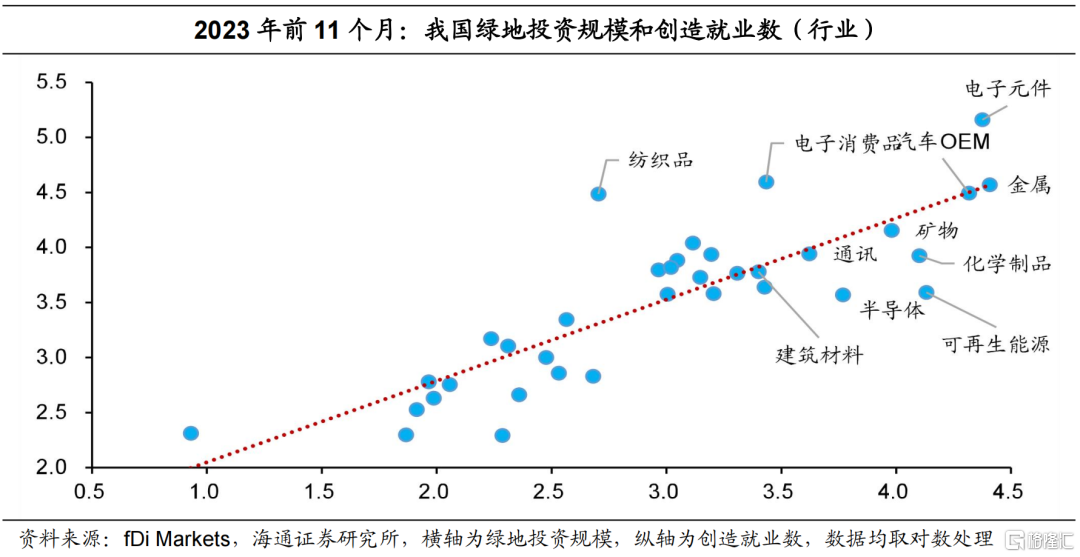

从我国绿地投资的行业看,新兴行业规模较高。2023年前11个月,我国在金属、电子元件、汽车OEM行业的绿地投资规模领先,分别为255.4亿美元、237.2亿美元、207.2亿美元,投向可再生能源、化学制品、矿物行业的规模紧随其后,分别为135.1亿美元、126亿美元、95.4亿美元。此外,投向半导体、通讯、电子消费品、运输仓储、建筑材料的规模也相对较高。

在我国绿地投资流入规模较大的经济体和行业,创造的就业机会也更多,这反映了企业进行了实质性的经营活动。从经济体看,我国绿地投资在越南、泰国、柬埔寨、马来西亚等东盟地区以及摩洛哥、墨西哥等创造了较多岗位。从行业看,流向电子元件、电子消费品、金属、汽车OEM、纺织品等绿地投资创造的岗位更多。

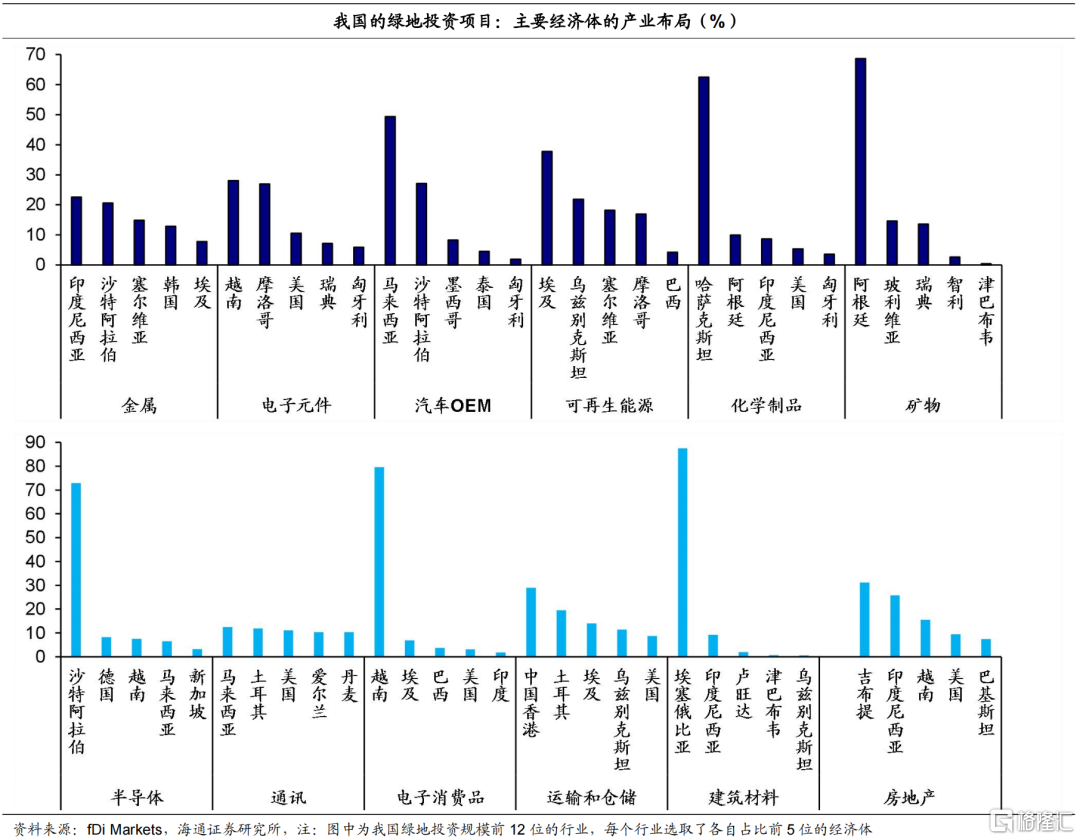

不难发现,我国多领域的业务在海外开拓市场,考察产业布局的差异能为之后推动出海进一步扩张带来启示。一方面,在部分行业,我国绿地投资的区域投向集中度较高。在原材料领域,化学制品、矿物、建筑材料的绿地投资分别以哈萨克斯坦、阿根廷、埃塞俄比亚为主。在半导体、电子消费品领域,绿地投资主要分别流向沙特阿拉伯、越南。

另一方面,我国绿地投资与东道国的产业需求、政策、生产要素成本密切相关。在汽车OEM领域,我国绿地投资流向马来西亚的占比较高,推动了当地丹绒马林的汽车高科技谷的建设。同时,流入占比较高的沙特阿拉伯、墨西哥等区域的汽车市场需求较大。在可再生能源领域,埃及、乌兹别克斯坦、塞尔维亚等地区是我国绿地投资的主要投向。究其原因,这些地区积极推进清洁能源的发展。在电子元件领域,越南、摩洛哥针对电子行业推行引入外商的政策优惠,叠加劳动力成本因素,使得我国相关的绿地投资规模较高。同时,美国、瑞典、匈牙利等发达经济体也是我国电子元件领域绿地投资的主要流向,或主要受当地产业需求的影响。

此外,产业链协同发展有利于增强我国企业海外供给优势。除了前述的跨境电商、跨境物流互促互进,在电子消费品、电子元件领域,我国企业在越南的绿地投资均占比较高,也反映出产业链条在各环节协同的重要性。

风险提示:基本面超预期变化,政策不及预期。

注:本文来自海通宏观发布的《“出海”竞争:哪些新机遇?》;侯欢、梁中华