下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

事件:北京时间1月24日,国新办举行贯彻落实中央经济工作会议部署、金融服务实体经济高质量发展新闻发布会。中国人民银行行长潘功胜于会上宣布,中国人民银行将于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元;1月25日将下调支农支小再贷款、再贴现利率0.25个百分点,并持续推动社会综合融资成本稳中有降。

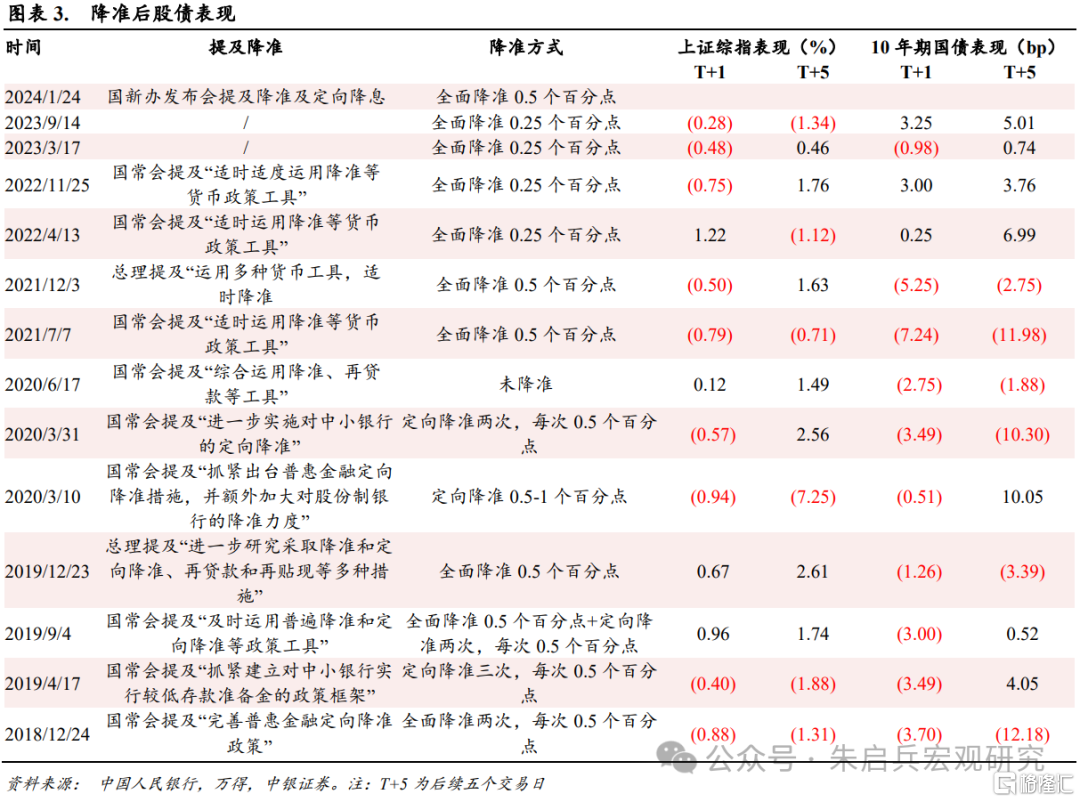

此次降准及定向降息公布凸显了央行加强预期管理的意图。往后来看,中银证券认为:1. 货币政策方面,本次降准紧跟定向降息以及多项政策组合拳,体现出央行逆周期调节力度不减,后续仍有降息预期,但方式可能转向定向降息,即单独调降LPR;2. 资金面方面,2018年以来相对于降息,降准更多用于补充长期流动性及维护银行净息差,因此降准对于长端利率往往偏中性,但短端利率受降准释放流动性影响更大,预计此次降准后DR007进一步向政策利率收敛,银行-非银资金分层缓解;但中期来看,支持地产流动性的政策内容和财政政策发力对于流动性的扰动有待观察;3. 资产价格方面,本轮降准对于股市而言信号意义更重,对于债市而言近两年来往往呈现利多出尽现券上行、曲线重回陡峭化的格局,短期存在回调风险。

预期管理加强,首次以新闻发布会形式公布降准及再贷款、再贴现降息。本次降准由央行行长于国新办发布会公布,相比此前,2023年两次降准并未进行提前预告、2022年及以前的降准往往紧跟于国常会宣布之后落地,本次降准是首次以新闻发布会形式公布降准,凸显出央行货币政策预期管理加强,有意引导市场维持宽松预期。相对于2023年而言,本轮降准时点更为提前,在结构性流动性短缺货币政策框架中,前置供给中长期流动性更有利于缓解资金面紧张,尤其是缓解信贷开门红快速消耗超储带来的流动性冲击。

时隔两年再次降准50bp。2022年以来,由于存款准备金调降空间愈加有限,央行每次降准均下调25bp,2022年通过降准、再贷款、上缴结存利润等方式提供长期流动性,2023年则是通过降准、增量续作MLF等方式提供长期流动性,相对珍惜降准额度。但本次年初降准已释放1万亿元长期流动性,时点幅度超预期,逆周期调节力度明显增加。

信贷开门红和政府债大规模发行均有保障。市场此前对于降准有所预期,主要由于节前流动性缺口加大,一是现金需求季节性抬升,二是信贷开门红影响,三是配合中央政府加杠杆行为。本次发布会同样提及了信贷开门红和政府债券发行问题,信贷方面,提到“考虑到银行有‘开门红’的行为,去年下半年各项政策持续显效,预计今年一季度仍然会保持较快的信贷增长”,政府债方面,提到“目前我国政府部门尤其是中央政府总体债务规模并不高,积极的财政政策仍然有较好的空间……当前政府债券发行成本低,居民持有政府债券比例较低,购买政府债券还有提升的空间。货币政策在保持流动性合理充裕、保障政府债券大规模集中发行、支持投资项目建设方面有充分条件”。目前降准已靴子落地,后续支持地产流动性的政策内容和财政政策发力有待观察。

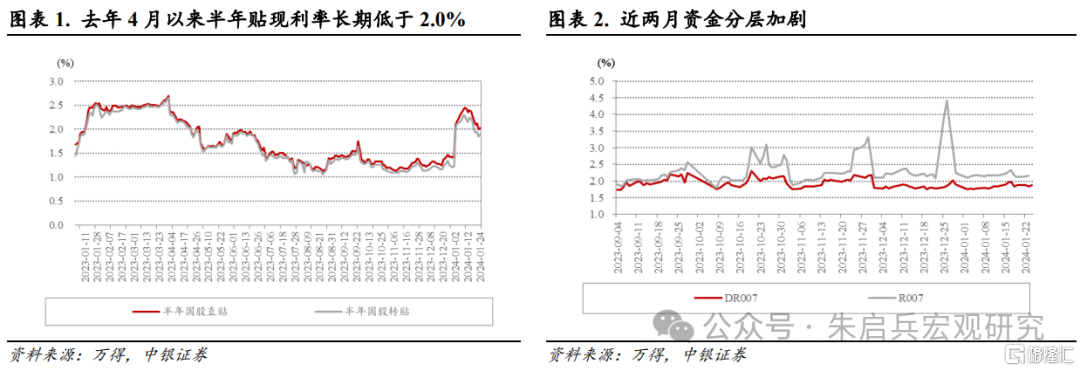

LPR下行条件具备,再贴现同样有利于降低社会综合融资成本。除降准外,LPR下调的内外部条件也已具备,内部国内主要银行下调了存款利率,且金融机构的支农支小再贷款、再贴现利率由2%下调到1.75%,外部市场普遍预期美联储货币政策的转向,打开了LPR继续调整的空间。其中,再贴现是中央银行对金融机构持有的未到期已贴现商业汇票予以贴现的行为。上一次再贴现利率调整为2020年7月1日,由2.25%下调为2.00%。本次再贴现利率由2.00%下调为1.75%,达到历史最低值。2023年4月以来,6个月国股银票转贴现利率长期低于2.0%,仅在今年1月初短暂突破2.0%最高至2.45%,但目前又回落至1.90%,与MLF下调相比,本次下调同样有利于降低社会综合融资成本。

降息预期落空后为何降准?降准更利于稳定银行息差和利润水平,仅降准及定向降息表明央行仍然重视银行净息差水平,同样注重改善市场宽信用预期,短期资金面相对友好,但后续地产政策和财政政策发力将会影响整体流动性水平。降息方面,如果央行操作更倾向于定向降息,后续LPR存在单独调整的可能性,即类似于2022年5月的情景, 单独下调5年期LPR15bp。相比于 MLF 利率下调而言,存贷款利率联动下调对于商业银行净息差冲击减弱,更利于稳定银行负债成本,提高金融支持实体的可持续性。从过去两次降息来看,DR007持续低于政策利率是降息的触发因素之一,近期DR007中枢仍在政策利率以上,可能是降息预期落空的原因。

风险提示:经济下行压力加大;流动性超预期收紧;地产复苏不及预期。

注:本文来自中银证券于2024年1月25日发布的《【中银宏观:降准及定向降息点评】货币政策预期管理加强》,分析师:朱启兵 孙德基