下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去三个季度,每一次特斯拉发财报,股价当天都要大跌10个点。

毛利率下跌、净利润大减,是重要原因,但其后,特斯拉又会强势反弹,强的时候可以翻倍,弱的时候也可以涨30%。

如果仅从历史走势来说,特斯拉财报大跌后抄底,收益率还是不错的。加上财报不及预期,美股一般会在短暂的几天时间内计价完成,后面只要有利好,空头回补,上涨确定性还是挺高的。

今晚,特斯拉将公布第四季度财报数据,这一次会不会先大跌,然后大反弹呢?

01

会有什么表现?

对于今晚的财报,市场已经给出一致性预期:

四季度预计录得营收257.64亿美元,同比增长5.95%;每股收益0.62美元,同比下降42.11%。这个成绩是比较惨淡的,特别是净利润接近腰斩。

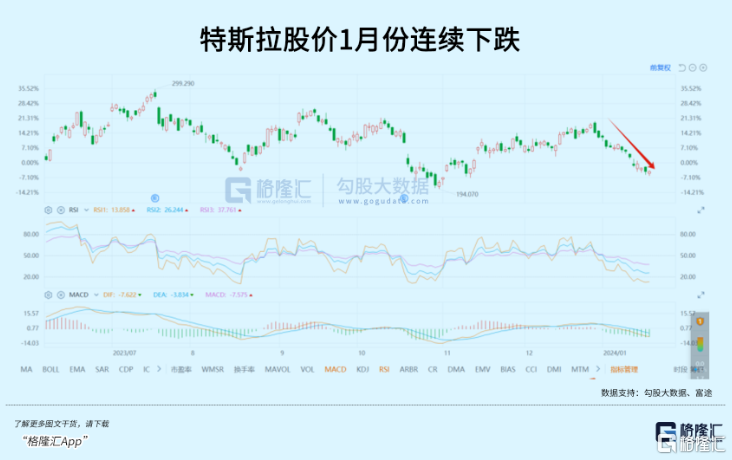

而在月初公布的数据,第四季度特斯拉产销均略高于预期,生产约49.5万辆汽车,交付量超过48.4万辆。2023年特斯拉的汽车交付量同比增长38%至181万辆,超过其此前设定的180万辆目标,但未达到马斯克的200万辆的目标。虽然交付创历史新高,但资本市场对这个消息的反映平淡,股价这个月内已经跌了接近2成。

在第四季度财报中,市场最关注的仍是该公司的毛利率水平。

作为每个季度最重要观测指标,23Q3度整体毛利率只有17.9%。如果不计监管信贷的汽车毛利率,仅为16.3%,是近几年的最低。而从历史数据来看,在过去的6个季度中,特斯拉的单车毛利从17865美元降到8431美元,下降幅度高达53%。如果Q4毛利率继续下跌,那股价很难止得住。

特斯拉在去年11月将中国地区销售的汽车进行了连续四次涨价,希望以此吸引买涨不买跌的特粉们,这本来是好事,加上新款M3集中交付,国内市场的毛利率应该是不错的。但同时,特斯拉在2023年的最后一个季度,下调在美国和加拿大销售的库存车价格,两相对比,很可能会对冲中国区的利好。

这也是市场非常担心的Q4毛利率有可能继续走弱。除了毛利率外,特斯拉的2024年销量指引、是否有新业务增长点,也是市场的重要关注点。

不好的地方是,投行们对此都比较悲观,富国银行预期未来一年特斯拉交付量增速仅达13%左右,远低于该公司设定的50%长期目标。甚至有投行预计特斯拉在2024年交付197万辆汽车,低于市场预期的219万辆汽车,交付量仅同比增长9%。

当然,如果最后的结果超预期,同时给出的今年预期会比较好,那股价就不可能会跌,反而会迎来反弹。因为这个月,特斯拉已经跌了20%,技术面上也具备了反弹基础,万事只能财报和马斯克的发言。

02

如果大跌,能不能抄?

在过去三个季度的财报日,特斯拉暴跌然后磨一到两星期,最长的是Q2财报,跌了一个月,之后就重新上涨,反弹力度都相当客观,其中Q1财报后大涨了一倍。

实际上,市场对于特斯拉这种充满未来增长故事的公司一直都很热衷,因为不管是汽车销量、FSD,还是更遥远的AI和机器人,每一个都充满吸引力,但操盘归操盘,核心是如果这次真的大跌,幅度有多深?

如果不够深,吸引力就不足,之后反弹的幅度就有相当有限,难以吸引大量资金入场。

不过,近期特斯拉的利空环绕,在中国和欧洲降价,在美国的税收优惠大幅下降,还有红海事件对供应链的干扰而导致德国工厂停工到月底,出租车公司赫兹甩卖特斯拉旧车,最近还爆出了马斯克要求25%的投票权,否则将在特斯拉以外开发AI......股价已经跌过一轮。

原先我们预计特斯拉股价在200左右,会是一个相当好的布局区间,但这一基于技术面做的分析,被近期的利空事件干扰太大,可能还的往下移,以反应利空事件对于特斯拉事件的影响。

整个2024年,我们倾向于认为这是特斯拉的“小年”。因为至今为止,都没有看到特斯拉新的增长点落地,cybertruck订单量很大,但始终交付能力有限,传闻中的Model 2迟迟未见踪影,FSD商业化虽然有一些进展,但妨碍的国家和地区还是偏少,AI云服务和机器人就更为遥远了。

如果没有惊喜出现,特斯拉今年该如何讲增长的股市,以获得资本市场的青睐呢?

我想马斯克要想回答这个问题,也会很头疼,只能看看财报以及马斯克电话会议上说了什么,再做评估了。

03

特斯拉的估值迷思

特斯拉的高估值,以及难以量化,一直都是市场最有争议的地方。

信仰者说特斯拉的未来是星辰大海,给予高估值无可厚非;批评者则经常拿销量和利润率数据证明,特斯拉根本不配享受如此高的估值,毕竟一家不过200万销量的汽车公司,能够比全球前十销量的汽车公司的市值加起来还高,这本身就很匪夷所思。

双方都有一定的道理,这其实是一个看近期还是远期的问题。

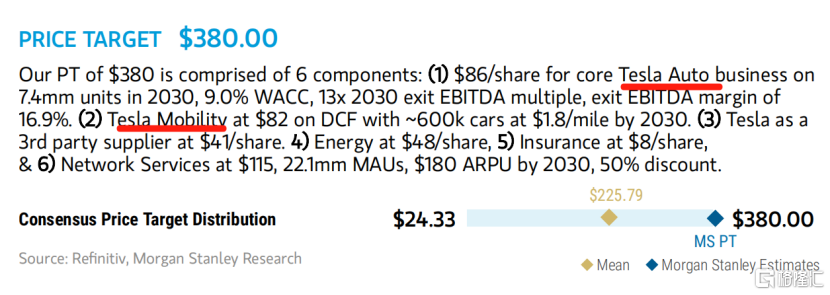

最著名的特斯拉多头木头姐,曾经把特斯拉的股价看到2000美元,是现在的10倍,理由是特斯拉的自动驾驶和出租车业务,值得她坚守。还有一个特斯拉多头大摩,近期给出了380美元的目标价,虽然比木头姐要低一些,但确实也代表了市场对于特斯拉未来的乐观态度。

而且,如果你细看大摩的目标价构成,可以得到一个相对客观的对于特斯拉未来的价值锚。

这380美元,包括6个组成部分:

(1)核心的汽车业务,以2030年740万年销量计算,WACC 9.0%,13的EBITDA倍数,EBITDA利润率16.9%,价值86美元;

(2)自动驾驶出租车,以2030年60万辆车来说,每辆车的DCF是1.8美元/英里,价值82美元;

(3)特斯拉作为第三方供应商,价值41美元;

(4)能源业务,价值48美元;

(5)汽车保险,价值8美元;

(6)网络服务,22.1百万月活跃账户,180美元 ARPU,50%的折现,价值115美元。

这是几个月以来投行给出的特斯拉最高的目标价,因为都是以2030年来算的,中间的不确定性还很多,但也可以给我们一些新的思考。

我认为最有价值的,要算第一条,740万的年销量,对应的只有86美元的股价,我们暂且相信大摩模型的专业度,这里得出什么结论呢?

第一点,是特斯拉的估值确实有虚高的部分,就拿汽车业务来说,即使以2030年折算,年销740万辆汽车,也就值86美元,何况现在才181万辆。

第二点,如果特斯拉股价真的跌到86美元,又是可以抄底的,因为汽车业务是能够算清楚的,至于自动驾驶、云服务、机器人这些,谁知道呢?而且,年销740万辆汽车,对于特斯拉来说,应该是没有问题的,即使不是2030年,2031年、2032年也是可以实现的。

结论看似很矛盾,但至少说明对特斯拉的估值,我们应该建立一个基本的锚定条件,也就是汽车业务,理由是这个业务可以算得清楚,而其他还无法算清楚的业务,你可以把他看成期权,或者是增量部分,价值能够去到多少不重要,哪怕增加一美元,都是价值增量。

不过,特斯拉现在还在200美元以上,从安全边际的角度看,确实不怎么样。所以,唯有寄希望于这一次财报,把股价砸得深一点。毕竟,像特斯拉这种公司,股价大跌,才是机会。

04

结语

总体来说,特斯拉的增长潜力是很大,因为每一个业务都有非常大的增长空间,即使最终汽车销量去到丰田的水平,也还有5倍的增量空间。FSD、AI云服务、机器人就更有故事性了。所以,在增长问题上,大可看多,无需纠结。

在特斯拉的估值中,算得清楚和期权的部分依然很大,甚至有可能期权部分还远超过算的清楚(汽车业务)。因为特斯拉有太多未来的东西提前反应在估值里,太多等待未来才能兑现的东西,而且这些东西你无法证明,也无法证伪,这才是特斯拉高波动率的来源。

如果发生了一些新的信息,不管是好还是坏,市场就会迅速调整对它价值的评估,从而引发股价上涨或者下跌。因此特斯拉股价的高波动性不会消失,这个从正股和期权交易也能够看出来,特斯拉基本霸榜了每天的美股交易额第一的位置,近期只有零星日子被英伟达超越,期权的押注也非常活跃,还有800万多未平仓的合约,是英伟达的2倍。

当然,交易活跃的好处在于,不用担心流动性问题,如果能够有效捕捉波段机会,收益还是相当不错的。

最后,想要在投资特斯拉上赚到钱,还是最朴素的两个操作:

如果特斯拉大跌,或者高位回落20%甚至30%+,都可以作为阶段性抄底博取反弹的机会,反弹至高位后卖出,但这只有技术面上的,适合短线操作;

如果是中长线投资,并且认可特斯拉的价值,那也可以在每一次大跌的时候一点点建仓,然后躺平等待时间的馈赠。(全文完)