下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近,2024年首场寒潮强势登场,全国多地进入"速冻模式"。其中,中东部大部地区气温转为显著偏低,重回隆冬;北方各地寒上加寒,大部地区全天气温低于冰点;南方多地迎来强降雪,部分地区最低气温将接近或打破历史同期纪录。

专业人士还预计,至少在1月底之前,中东部都将持续偏冷格局。

在市场角度下,这也为今冬的保暖服饰销售创造出有利的环境和条件,羽绒服等品类或被持续催热。同时,基于此,羽绒服稀缺龙头波司登的市场吸引力或许有望提升,一方面今冬的销售表现将更具想象空间,另一方面ESG价值有望继续凸显。

消费需求释放+产品革新,推动销售

首先,无论是寒潮的再次登场,还是这次寒潮所呈现的影响范围广、降温幅度大的特征,均为羽绒服销售注入动力。从中,消费者对于羽绒服的消费需求得到进一步激发,推动市场扩容。根据后浪研究所的调查数据,羽绒服成为今冬南北方人首选的过冬必备单品。

波司登作为羽绒服稀缺龙头无疑有望受益于此。比如从品牌角度来看,波司登是消费者心智中羽绒服第一品牌,更易获得羽绒服新客的青睐。同时,波司登顺应消费升级与理性消费并存的趋势优化品牌矩阵,发力不同价格带市场,全面覆盖羽绒服消费群体。

并且,更重要的是,波司登前瞻布局,通过创新延伸羽绒服品类的"边界"弱化天气因素的影响,推动春秋冬三季销售,使波司登的销售旺季得以拉长,整体销售表现更具韧性。

2023年10月,波司登发布了全新轻薄羽绒服系列,从羽绒服"革新"走到轻薄羽绒服"革新"。

这一系列中,波司登推动轻薄羽绒服与卫衣、冲锋衣、针织等六大时尚单品跨界融合,并运用三大轻暖科技等,锻造更多样、更时尚、更轻暖的产品,进一步开启羽绒服跨季节、跨地域、多场景的新格局。

跨季节的特点使得这一系列能够较好的满足今冬多样的羽绒服需求,在不确定性中找到确定性。

同时,跨地域意味着波司登进一步向中国南方等全国区域拓展。如前所述,今冬南方地区降温明显,羽绒服需求相应增加,波司登顺势获得新的增量。在场景维度,这一系列涵盖户外运动、日常休闲、逛街娱乐等生活场景,以及商务工作场景,满足消费者在不同场景的服装需求,触达更多年轻人等,进一步打开增长空间。

目前,轻薄羽绒服大受欢迎的趋势已经显现,这一系列的部分单品也已获得良好的市场反馈,比如三合一冲锋衣羽绒服。

根据波司登管理层透露,2023年8月,这款产品推向市场后订单暴增,原定计划生产8.5万件,目前已销售38万件,预计全年整体销量将达40、50万件。

总的来说,在这类寒潮的加持下,羽绒服市场有望扩容,波司登的品牌、产品力亦有望凸显,共同带动旺季销售。

另值得留意的是,近期有多家机构也上调了对波司登的业绩预期等。

其中,中金发布报告指出,进入销售旺季以来,波司登羽绒服品类保持良好增长,旺季销售亮眼。管理层预计2024财年波司登主品牌收入有望实现超预期增长。因应公司良好的销售表现,将2024及2025财年的每股盈利预测分别上调3%及4%,维持"跑赢行业"评级,目标价上调10%至4.55元。

广发证券发布研报指出,波司登23Q4线上销售增长超预期,看好2023/24 财年业绩有望大幅增长。根据久谦及婵妈妈,23Q4公司主品牌波司登在天猫、京东、抖音销售额合计为48.53 亿元,同比增长60.17%。同时,其维持公司23/24财年22倍PE,对应合理价值5.98港元/股,维持"买入"评级。

国泰君安在研报中提到,羽绒服旺季销售表现亮眼,其上调FY2024-2026公司归母净利预测至27.0/31.3/36.4亿元,当前股价对应PE分别为13/11/10X,给予"增持"评级 。

而实际上,目前波司登的股价仅为3.37港元,距多家大行给予的目标价依然较远,参考中金公司给予的目标价,波司登仍有35%的潜在上涨空间。这反映波司登的股价弹性或许也有待释放。

寒潮再次登场背后,ESG创造多维价值

更深层次来看,今冬以来寒潮的再次登场等现象反映的是生态环境的变化。

近日,中国气象局有关专家对天气易走极端相关问题进行了解答。本质上,其源于气候变暖,由于北极海冰的快速融化,冬季北极地区上空大气吸收热量,北极变暖放大现象凸显,使得大气不稳定度加剧,极端事件变得更强、更频繁。

这将环境、社会议题的严峻程度勾勒出来,各行各业迫切需要推进可持续发展。

聚焦波司登,其所处的纺织服装行业是仅次于石油的全球第二大污染行业,这一行业更是迫切地需要以ESG为"锚"谋求可持续发展。

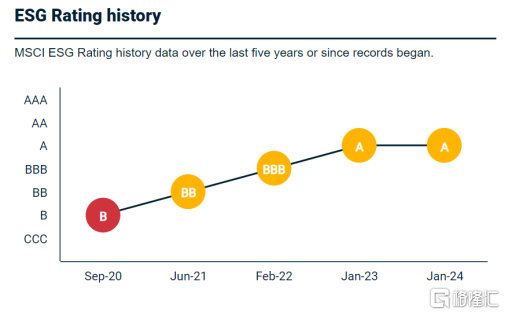

目前,波司登也是中国服装行业中少有的逐步与全球领先服装企业ESG水平看齐的企业。参考最广泛引用的ESG评价体系之一的MSCI ESG评级,波司登逐步荣升为A级(目前中国纺织服装企业中的最优评级),并在2024年1月的最新评级中保持A级。

那么,在如今全球气候变暖并被不断验证的背景下,波司登所具备的ESG价值也将继续凸显。

对于羽绒服乃至整个服装行业而言,波司登的ESG实践提供出有价值的范本。

仍以MSCI ESG评级为例,波司登再获A级背后,凭借在产品碳足迹、供应链劳工标准、劳工管理等方面的优异表现获得权威认可。

其中,产品碳足迹方面,波司登将自身业务能力与"双碳"战略紧密结合,努力减小自身以及全价值链的碳足迹,推动绿色生产制造,引领绿色消费。

英国剑桥大学制造研究所的研究发现,一件约250克重的纯棉T恤在其生命周期中会产生约7千克的二氧化碳排放,是其自身重量的28倍;一件400克100%涤纶的裤子碳排放更是高达47千克。而根据第三方机构测算,一款波司登轻薄羽绒服的碳足迹仅为6.47千克,比一件T恤还少。

拆解其生产制造环节来看,波司登围绕原材料、生产制造、物流及零售等多个环节进行了低碳化的布局升级。

例如,波司登优先选择受认证的供货商并持续研发、鼓励使用新型环保面料;推动供应商淘汰更新燃煤设备,并推进建立供应商环境、能源管理体系认证等;推动包装材料的再利用,22/23财年以纸质外包装替代塑料外包装130万件。

还值得一提的是,在22/23财年,波司登首次核算范围3(包括外购商品和服务、员工通勤等维度)的碳排放量,已完成整个价值链的碳排放核算,优先于国际可持续准则理事会 (ISSB)国际财务报告气候相关披露准则的施行。

另外,对于波司登自身而言,波司登的ESG价值凸显也将转化为业绩、估值增长的动力。

一方面,ESG表现是服装企业形象的一种具象表达,关乎企业声誉、影响力等隐性的优质资产。同时,绿色消费正在引领消费新风尚,越来越多的消费者特别是年轻人主动选择绿色产品,这个意义上波司登更有机会在市场竞争中获得优势。

另一方面,ESG投资热度持续攀升,叠加全球变暖被持续验证有望进一步加速ESG投资的扩容,波司登优异的ESG表现则有望对其市场表现产生更多正面影响。

简单看一组数据,根据商道融绿,截至2023年三季度末,我国ESG投资规模达33.06万亿元,创历史新高,较2022年增长34.4%,近3年复合增长率达34.02%。这已经表明,ESG表现所蕴含的价值正在逐渐被投资者所认识和重视。

结语

整体来看,站在当下的时点,波司登的经营和投资逻辑愈发强势。同时,这不仅有望支撑波司登今冬的旺季销售,带动23/24财年全年业绩表现向好,也有望在更长远的时间、更丰富的维度持续催化波司登的发展。

作为一个已经持续增长多年的企业,波司登依然展现出强大的生命力和成长力,未来或许仍有很多惊喜等待发掘。