下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

根据中债登和上清所披露的数据,2023年12月银行间市场债券托管总规模为135.95万亿元,全年同比增长9.94%,结构上利率债大幅放量、信用债发行低迷的特点持续显现。机构行为方面,12月银行配债力度受到年末考核效应对冲而有所回落,广义基金在债市阶段性行情中出现明显的抢配行为,保险机构增持规模较前几月明显放缓,而外资机构受益于人民币汇兑收益修复,连续第二个月大幅增持境内债券资产。

市场总览:利率债供给强势,信用债相对低迷。根据中债登和上清所数据(下同),2023年12月,银行间市场债券托管总规模135.95万亿元,全年同比增长9.94%;利率债在下半年迎来供给高峰,企业类信用债融资全年维持弱势表现,而金融类信用债保持稳健增长,同业存单则小幅扩张;年末银行资金回表导致增持放缓,广义基金配债力度则大幅回升,证券公司表现积极,保险机构配置力量相对平淡,外资机构连续第二个月大量增持中国债券;利率债中,2023年全年增量以国债和地方政府债为主,两者合计净增9.38万亿元;信用债中,全年金融类信用债大幅净增,企业类信用债和ABS融资表现低迷。

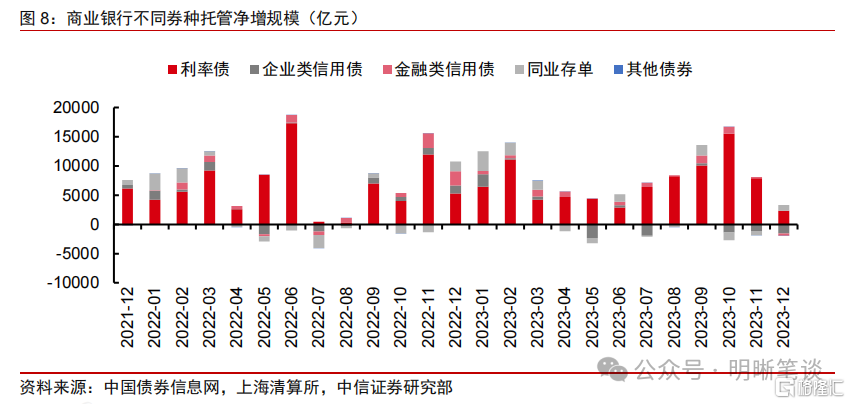

商业银行:年末考核效应对冲国债增发。12月商业银行银行间市场债券托管规模为78.17万亿元,占全市场比重57.51%,2023年全年同比增长13.50%;12月商业银行小幅增持利率债和同业存单,全面减持两类信用债;利率债中,商业银行大幅增持国债,对地方政府债和政金债转为减持;信用债中,全面减持各类细分券种。

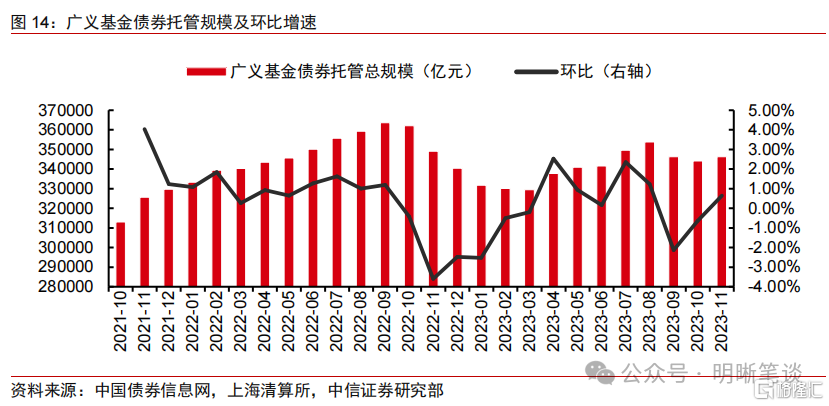

广义基金:年末积极抢配利率债。12月广义基金银行间市场债券托管规模为35.22万亿元,占全市场比重25.91%,2023年全年同比增长3.46%;12月广义基金大幅增持利率债和金融债,对企业类信用债则大幅减持,同时对同业存单由减持转为增持;利率债中,广义基金主要增持国债和政金债;信用债中,广义基金大量增持普通金融债,大幅减持公司信用债。

证券公司:交易性资金增配力度小幅扩张。12月证券公司银行间市场债券托管规模为3.21万亿元,占全市场比重2.36%,2023年全年同比增长18.92%;增量结构上,12月证券公司作为交易盘大幅增持利率债,对信用债持仓也有小幅增长,但对同业存单转为减持;利率债中,证券公司主要增持国债,小幅减持政金债;信用债中,证券公司小幅增持普通金融债和公司信用债,对企业债延续减持。

保险机构:边际增配金融债。12月保险机构银行间市场债券托管规模为4.18万亿元,占全市场比重3.07%,2023年全年同比增长23.81%;增量结构上,12月保险对利率债和金融二永的增配力度相比2023年中仍相对偏弱,对企业类信用债小幅增持,对同业存单小幅减持;利率债中,保险机构对各类利率债持仓变动不大;信用债中,保险机构信用债交易仍集中于普通金融债。

外资机构:连续第二个月大幅增持中国债券。12月外资机构银行间市场债券托管规模为3.62万亿元,占全市场比重2.66%,连续第二个月大幅增持中国债券,2023年全年同比增长23.81%;增量结构上,外资机构大量增持利率债和同业存单,对信用债配置意愿相对有限;利率债中,外资机构主要增持国债和政金债;信用债中,外资机构小幅增配普通金融债。

债市展望:(1)托管规模:2024年债市供给端利率强而信用弱的逻辑或继续强化,密切关注中央财政发力对利率债供给的潜在影响,信用端企业融资需求或延续偏弱,但金融债或有放量增长。(2)机构行为:2024年初债市或再现“大行放贷,小行买债”的行情演绎,一季末至二季度可关注险资、理财负债增量资金涌入带来的潜在机会,同时伴随资本新规正式落地,银行委外策略变化对基金配债的影响也将逐步显现,而考虑到海外降息节奏仍存不确定性,外资机构对境内债券的增减持行为或也成为债市重要的边际变化。

风险因素:统计模型存在偏差;债券市场超预期调整;货币政策大幅收紧。

正文

根据中债登和上清所披露的数据,2023年12月银行间市场债券托管总规模为135.95万亿元,全年同比增长9.94%,结构上利率债大幅放量、信用债发行低迷的特点持续显现。机构行为方面,12月银行配债力度受到年末考核效应对冲而有所回落,广义基金在债市阶段性行情中出现明显的抢配行为,保险机构增持规模较前几月明显放缓,而外资机构受益于人民币汇兑收益修复,连续第二个月大幅增持境内债券资产。

市场总览:利率债供给强势,信用债相对低迷

2023年12月,银行间市场债券托管总规模135.95万亿元,全年同比增长9.94%。其中,中央国债登记结算有限责任公司托管总规模101.61万亿元,全年同比增长9.94%;上海清算所托管总规模34.34万亿元,全年同比增长9.85%。

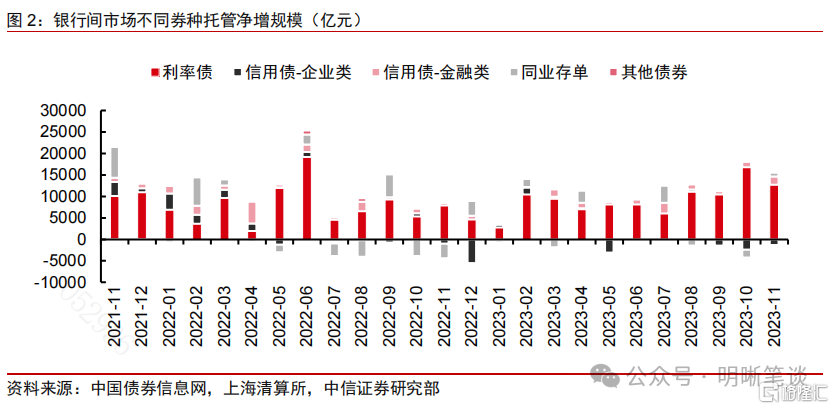

增量结构上,利率债在下半年迎来供给高峰,企业类信用债融资全年维持弱势表现,而金融类信用债保持稳健增长,同业存单则小幅扩张。

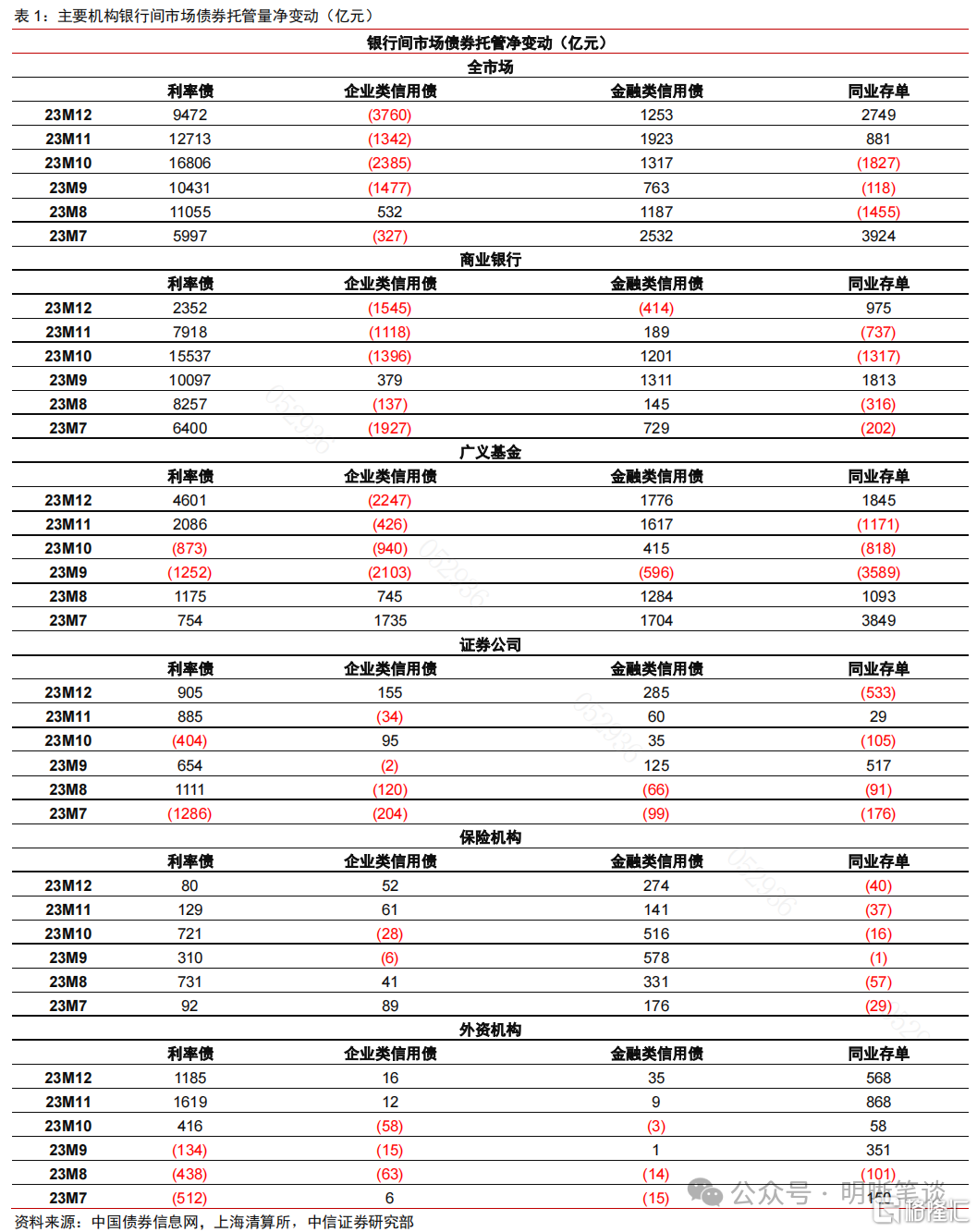

利率债:12月银行间市场利率债托管规模净增9472亿元,全年合计净增11.24万亿元,同比增长14.10%。12月新增万亿国债继续发行,利率债高供给格局依然持续,但整体净融规模有所收敛,且伴随财政资金的逐步回流,政府债抽水对资金面的影响边际缓和。预计随着特殊再融资债和新增国债的募集资金逐步投入使用,开年后资金面的压力也能得到一定缓解。

企业类信用债:12月企业类信用债托管规模净减3760亿元,全年合计净减9232亿元,同比降低5.04%。一方面基本面修复偏慢导致社会内生融资需求仍然相对低迷,同时特殊再融资债资金投入使用后部分存量债务提前兑付,而监管审核逐步趋严也使得新增供给减少,12月企业类信用债延续缩减,全年净融大幅转负。

金融类信用债:12月金融类信用债托管规模净增1253亿元,全年合计净增1.38万亿元,同比增长15.12%。全年维度上看,金融二永仍是2023年金融债净融扩张的主要增量,一方面国有大行面临较大的TLAC考核压力,而中小银行受宏观环境影响经营业绩下滑也有补充资本的实际需求,2023全年银行二永债净融增长7176亿元。

同业存单:12月同业存单托管规模净增2749亿元,全年合计净增6417亿元,同比增长4.54%。年末银行负债端压力较大,后续信贷投放和政府债承接导致银行预期偏紧,年末存单发行规模有所扩张,推动存单净融出现走高。品种结构上,国股行仍是净融贡献主力,而农商行存单净融转负。

(注:企业类信用债指由非金融企业发行的信用债券,主要包括企业债、公司信用债和ABS类;金融类信用债指由金融机构发行的信用债券,主要包括商业银行债券以及其他非银行类金融机构债;其他债券包括熊猫债、互联互通债等其他类债券品种,整体规模较小。后文相关表述一律参照此规则)

存量结构上,12月银行间市场债券托管中利率债、信用债(合计)、同业存单及其他债券占比分别为67.75%、20.82%、11.01%和0.41%。

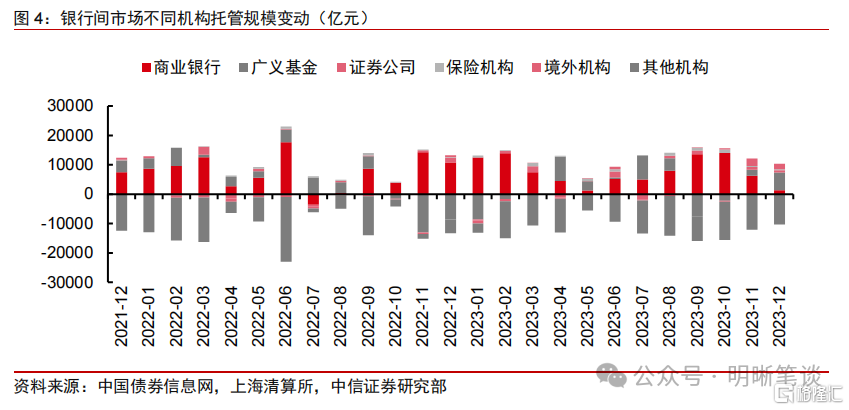

主要投资者结构上,年末银行资金回表导致增持放缓,广义基金配债力度则大幅回升,证券公司表现积极,保险机构配置力量相对平淡,外资机构连续第二个月大量增持中国债券。2023年12月,商业银行、广义基金、证券公司、保险机构、境外机构银行间市场债券托管规模净变动分别为1368亿元、5975亿元、813亿元、367亿元、1805亿元,对12月市场托管增量的贡献分别为14.41%、62.96%、8.57%、3.86%、19.02%。全年维度来看,2023年商业银行、广义基金、证券公司、保险机构、境外机构在银行间市场分别累计增持80488亿元、20390亿元、5438亿元、7420亿元、3946亿元。

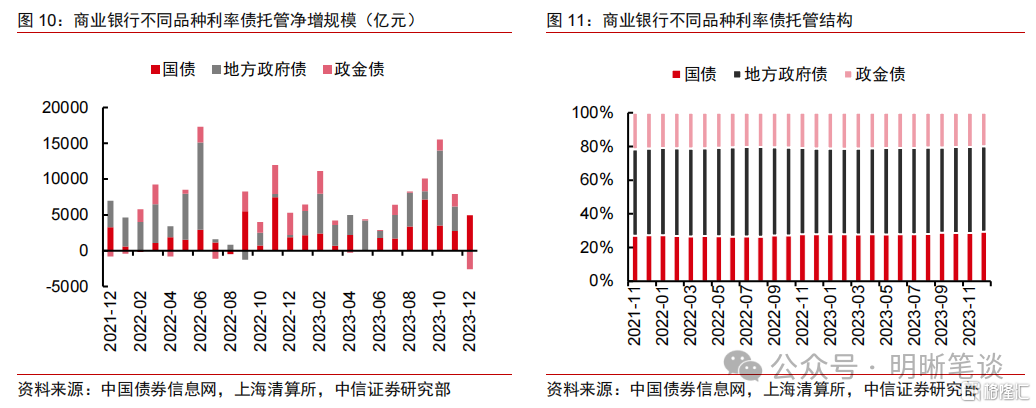

全年利率债增量以国债和地方政府债为主,两者2023年合计净增9.38万亿元。12月利率债托管变化中新增国债仍是主要贡献项,国债、地方政府债、政金债托管规模分别净增8186亿元、568亿元、718亿元。全年维度来看,2023年国债和地方政府债合计托管增量达到9.38万亿元,政金债则为1.85万亿元。利率债市场存量结构上,12月末国债、地方政府债、政金债占比分别为30.33%、42.94%、26.73%。

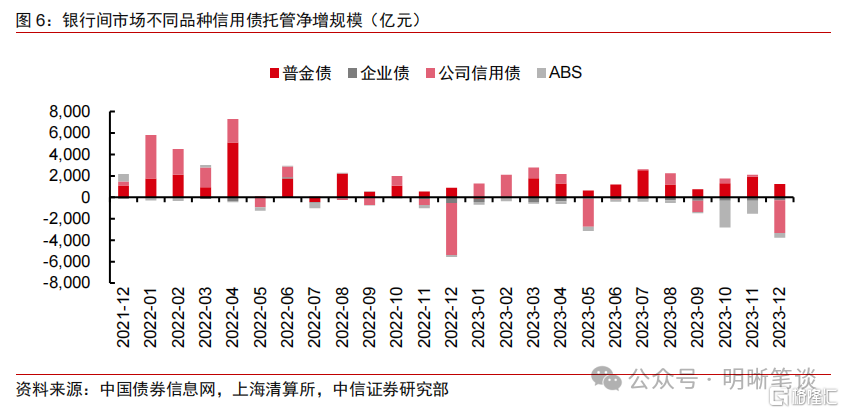

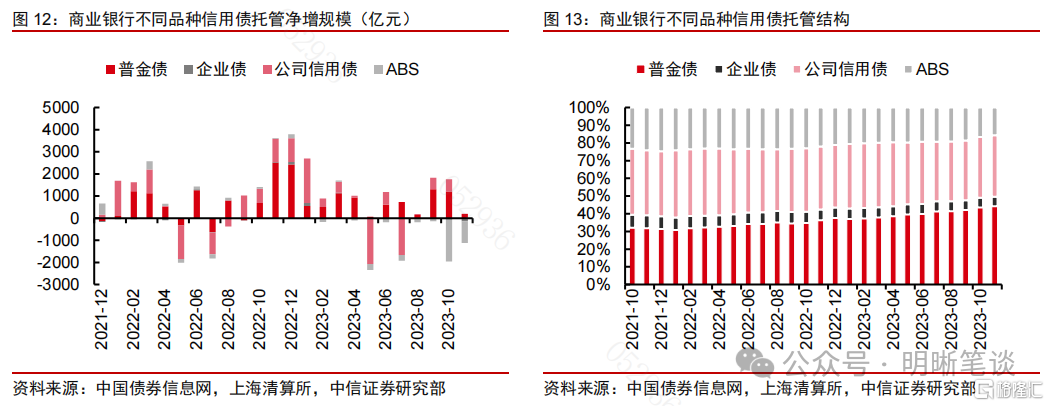

信用债方面,全年金融类信用债大幅净增,企业类信用债和ABS融资表现低迷。12月信用债细分券种中金融债、企业债、公司信用债、ABS托管规模净变动分别为1253亿元、-267亿元、-3056亿元、-438亿元。全年维度来看,2023年上述四者托管规模合计净变动分别为13835亿元、-3178亿元、192亿元、-6246亿元,企业债务压力上升叠加发行审核趋严,2023年信用债一级市场表现较为低迷是托管增量大幅降低的主要原因。信用债市场存量结构上,12月末普通金融债、企业债、公司信用债、ABS占比分别为37.71%、4.86%、50.97%、6.45%。

商业银行:考核效应对冲国债增发

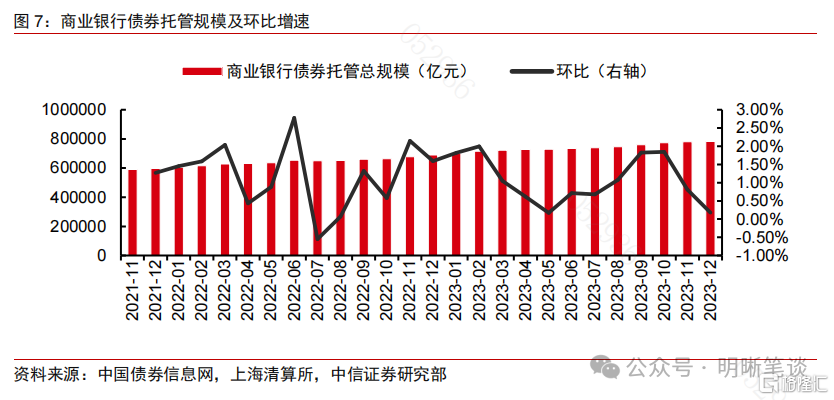

12月商业银行银行间市场债券托管规模为78.17万亿元,占全市场比重57.51%,2023年全年同比增长13.50%。12月新增国债继续驱动利率债供给高增,国股大行仍有被动配债压力。但与此同时,年末银行进入跨年考核阶段,尤其中小银行资金回表需求较高,对应其债券投资有较强的止盈诉求,其卖盘一定程度抵消了大行的增持行为。整体来看,12月商业银行债券托管环比增长0.18%,较8-11月出现明显走弱。

增量结构上,商业银行小幅增持利率债和同业存单,全面减持两类信用债。2023年12月,商业银行利率债托管规模净增2352亿元,企业类信用债托管规模净减1545亿元,金融类信用债托管规模净减414亿元,同业存单托管规模净增975亿元。12月债市利率债高供给继续支持银行利率债托管量,但受到中小银行年末抛售的影响,环比增幅不及前期。信用方面,地方化债仍在推进叠加内生融资需求仍然偏弱,市场规模整体收缩也导致银行继续被动减持企业类信用债,同时年末对金融类信用债也有一定抛售。同业存单方面,国有行季末存在对存单的定期配置需求,当月上清所披露国有行同业存单托管量净增1178亿元,但中小银行仍以减持为主。

存量结构上,12月商业银行债券托管中利率债、信用债(合计)、同业存单及其他债券占比分别为83.59%、11.00%、5.41%、0.07%。

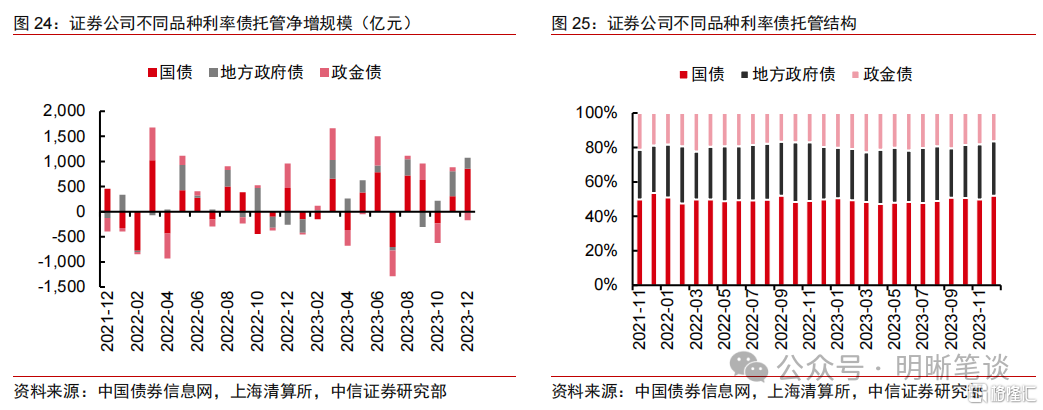

具体观察各利率债品种,12月商业银行大幅增持国债,对地方政府债和政金债转为减持。2023年12月,商业银行利率债配置中国债、地方政府债、政金债托管规模净变动分别为4950亿元、-201亿元、-2397亿元,存续规模分别占利率债托管总量的29.28%、50.82%和19.89%。

具体观察各信用债品种,12月商业银行全面减持各类细分券种。2023年12月,商业银行信用债配置中普通金融债、企业债、公司信用债、ABS托管规模净变动分别为-414亿元、-134亿元、-977亿元、-434亿元,存续规模分别占信用债托管总量的44.72%、5.43%、34.35%、15.50%。

广义基金:年末积极抢配利率债

12月广义基金银行间市场债券托管规模为35.22万亿元,占全市场比重25.91%,2023年全年同比增长3.46%。年末银行理财市场规模通常出现季节性收缩,会导致广义基金对信用债、存单的配置力度有所下滑。但2023年12月广义基金却在银行间市场大幅增持债券,主要源于12月债市表现较好,且在宽货币预期下长债利率、存单利率自高位快速走低,交易性较强的基金资金竞相入场抢配,导致广义基金债券持仓快速增加。

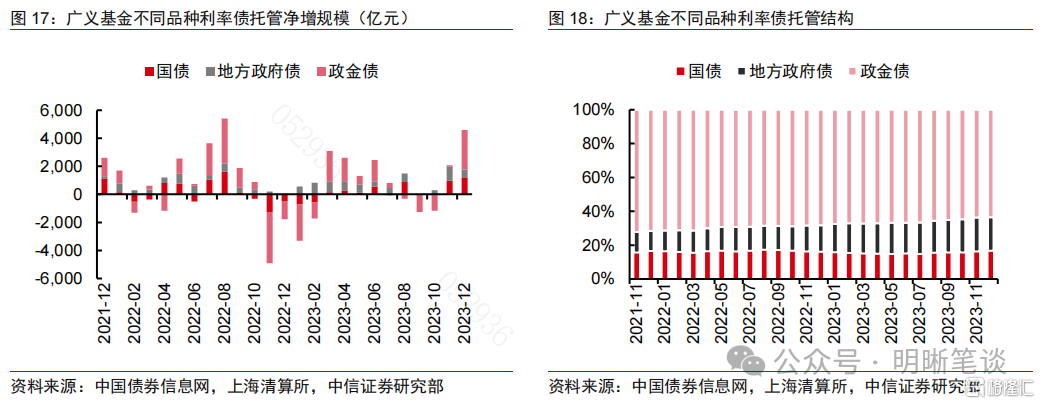

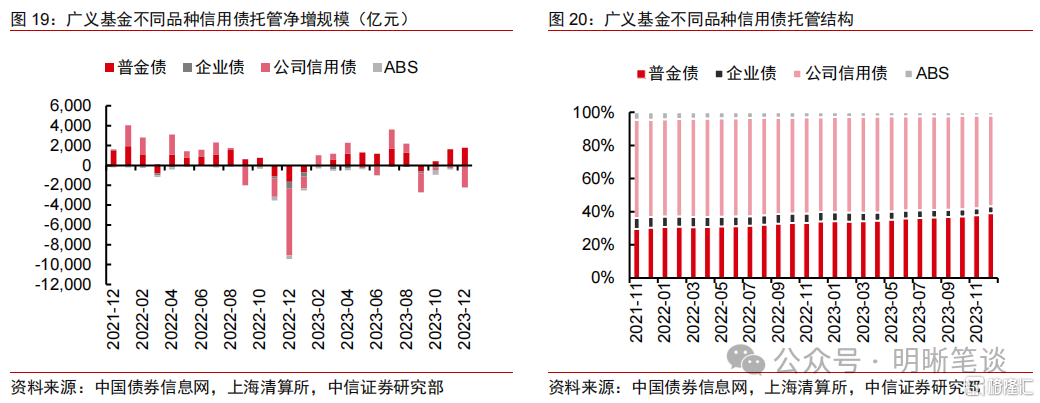

增量结构上,广义基金大幅增持利率债和金融债,对企业类信用债则大幅减持,同时对同业存单由减持转为增持。2023年12月,广义基金利率债托管规模净增4601亿元,企业类信用债托管规模净减2247亿元,金融类信用债托管规模净增1776亿元,同业存单托管规模净增1845亿元。12月债市利率自高位下行,一方面基本面数据持续表现平淡,同时政策面也进入阶段性的空窗期。在此背景下,宽货币预期发酵引动债市做多情绪快速升温,交易性基金跟随险资大量集中买入中长端利率债。信用品方面,金融债由于类利率属性较强,同时票息较好符合负债端配置型资金需求,广义基金对此类券种继续稳定增持,但对企业类信用债则大幅减持。此外,12月广义基金对同业存单持仓由减持转为增持,虽然年末货基和现金理财仍有赎回压力,但同期存单利率快速回落也驱动部分资金开始增持存单以获取资本利得。

存量结构上,12月广义基金债券托管中利率债、信用债(合计)、同业存单及其他债券占比分别为32.31%、46.19%、21.50%和0.24%。

具体观察各利率债品种,12月广义基金主要增持国债和政金债。2023年12月,广义基金利率债配置中,国债、地方政府债、政金债托管规模净变动分别为1172亿元、596亿元、2833亿元,存续规模分别占利率债托管总量的16.70%、19.79%、63.52%。

具体观察各信用债品种,12月广义基金大量增持普通金融债,大幅减持公司信用债。2023年12月,广义基金信用债配置中,普通金融债、企业债、公司信用债、ABS托管规模净变动分别为1776亿元、-68亿元、-2147亿元、-32亿元,存续规模分别占信用债托管总量的39.03%、4.21%、54.86%、1.90%。

证券公司:交易性资金增配力度小幅扩张

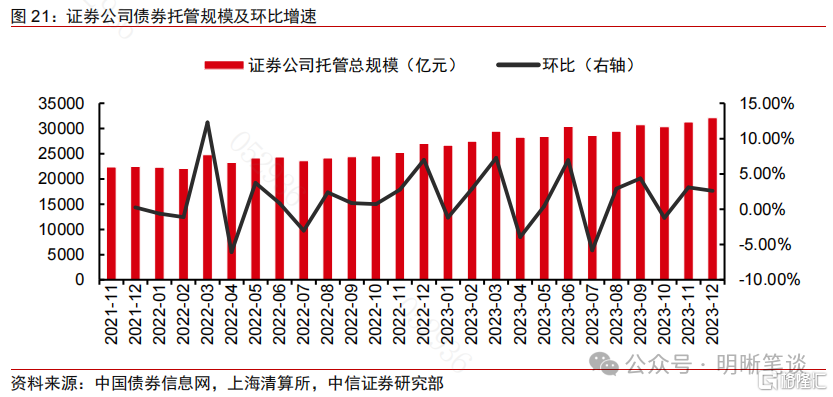

12月证券公司银行间市场债券托管规模为3.21万亿元,占全市场比重2.36%,2023年全年同比增长18.92%。证券公司自营债券投资负债端约束较小,配置思路以交易盘为主。11月跨月后资金暂时转松,长债利率在11月前半月下行走强,为券商资金提供波段交易的机会。进入12月后,债市利率再见快速下行,对应券商债券增配力度进一步扩张。

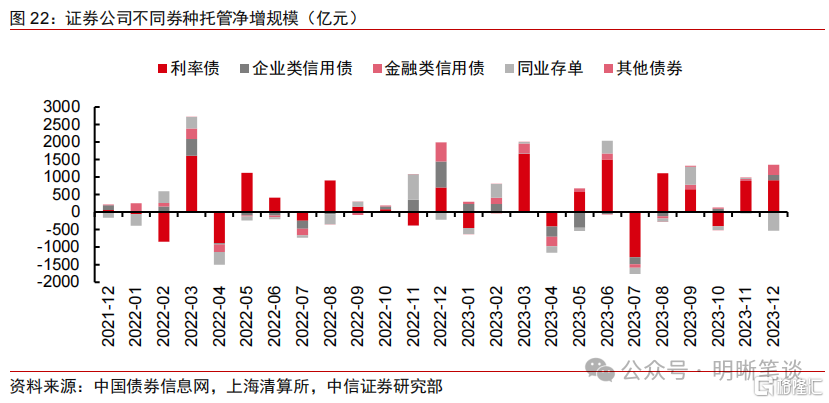

增量结构上,证券公司作为交易盘大幅增持利率债,对信用债持仓也有小幅增长,但对同业存单转为减持。2023年12月,证券公司利率债托管规模净增905亿元,企业类信用债托管规模净增155亿元,金融类信用债托管规模净增285亿元,同业存单托管规模净减533亿元。利率债作为交易流动性最强的品种,是证券公司二级市场主要买卖的债券品种。从债市走势来看,10年国债收益率自12月初2.66%水平持续回落,至年末收于2.55%,下行幅度超过10bps,为券商自营资金提供了较好的做多机会。

存量结构上,12月证券公司债券托管中利率债、信用债(合计)、同业存单及其他债券占比分别为57.03%、36.61%、6.36%和0.35%。

具体观察各利率债品种,12月证券公司主要增持国债,小幅减持政金债。2023年12月证券公司利率债配置中,国债、地方政府债、政金债托管规模净变动为853亿元、220亿元、-168亿元,存续规模分别占利率债托管总量的52.01%、31.68%、16.31%。

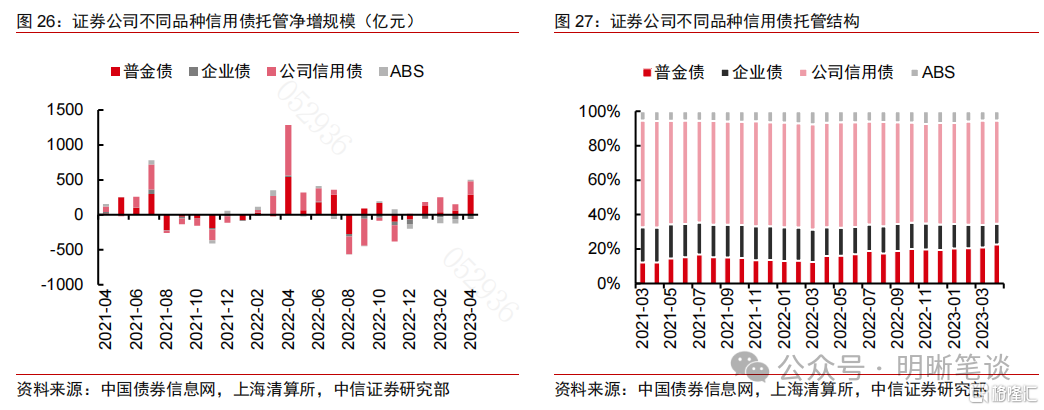

具体观察各信用债品种,12月证券公司小幅增持普通金融债和公司信用债,对企业债延续减持。2023年12月,证券公司信用债配置中,普通金融债、企业债、公司信用债、ABS托管规模净变动分别为285亿元、-60亿元、193亿元、22亿元,存续规模分别占信用债托管总量的22.55%、12.04%、60.02%和5.39%。

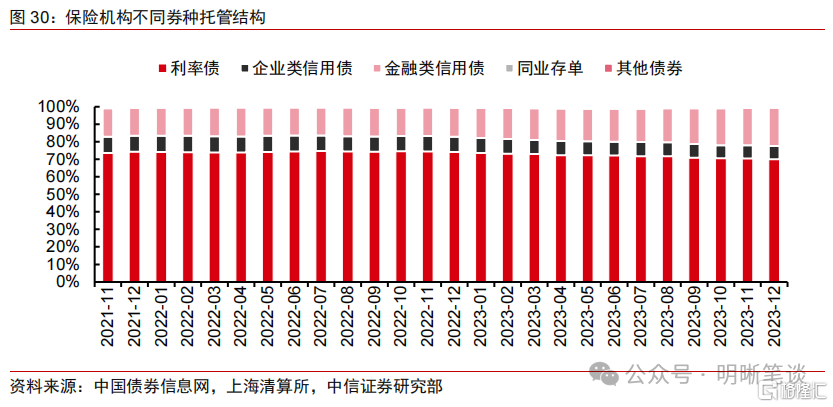

保险机构:边际增配金融债

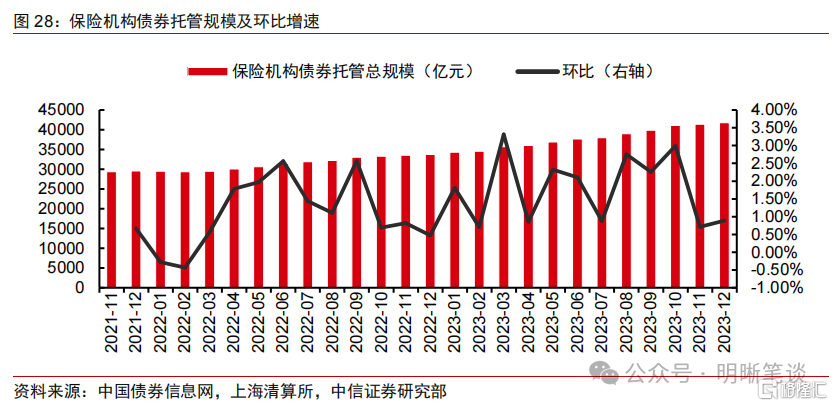

12月保险机构银行间市场债券托管规模为4.18万亿元,占全市场比重3.07%,2023年全年同比增长23.81%。2023年保险机构受益于负债端的增量资金,在银行间市场持续增配债券,截至到2023年末其债券托管量同比增长23.81%。从12月数据上看虽然险资二级市场上配债力度并不弱,但实际托管增量的增幅有限,一方面源于年末险资增量资金相对不足,同时其增配行为或更多来自于“报行合一”要求下产品内部的期限结构调整。

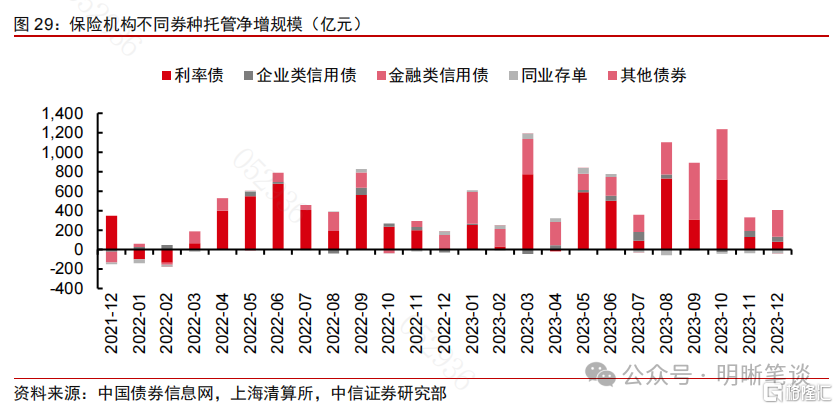

增量结构上,保险对利率债和金融二永的增配力度相比2023年中仍相对偏弱,对企业类信用债小幅增持,对同业存单小幅减持。2023年12月,保险机构利率债托管规模净增80亿元,企业类信用债托管规模净增52亿元,金融类信用债托管规模净增274亿元,同业存单托管规模净减40亿元。二季度以来,保险机构的债券配置策略基本维持以超长利率债为主、以银行二永等高资质品种为辅的特点。但随着负债资金流入放缓,11-12月险资对利率债和金融类信用债的增持幅度也出现明显收缩。后续关注2024年初险资完成保单产品销售“开门红”后,新的增量资金涌入为债市带来的潜在机会。

结构分布上,12月保险机构债券托管中,利率债、信用债(合计)、同业存单及其他债券占比分别为69.98%、29.36%、0.65%、0.03%,其中金融类信用债托管占比为21.73%。

具体观察各利率债品种,12月保险机构对各类利率债持仓变动不大。2023年12月,保险机构利率债配置中,国债、地方政府债、政金债托管规模净变动分别为65亿元、13亿元、2亿元,存续规模分别占利率债托管总量的22.71%、58.98%和18.32%。

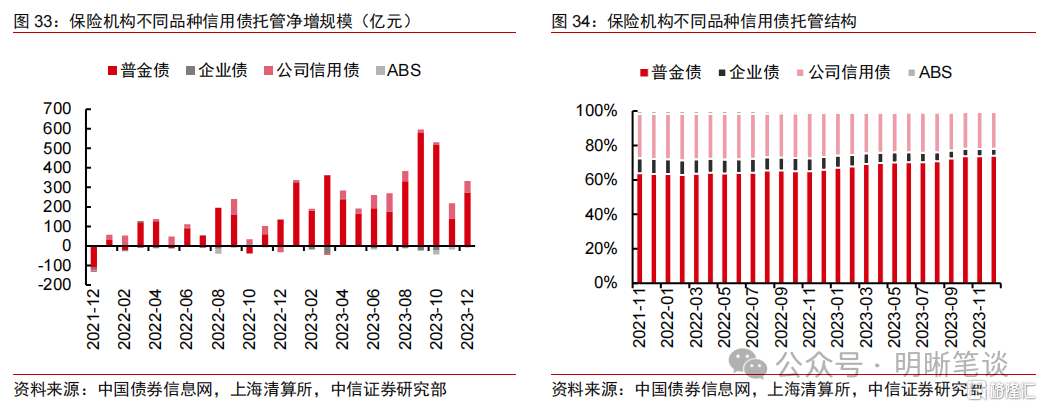

具体观察各信用债品种,保险机构信用债增配仍集中于普通金融债。2023年12月,保险机构信用债配置中,普通金融债、企业债、公司信用债、ABS托管规模净变动分别为274亿元、-6亿元、-58亿元、0亿元,存续规模分别占信用债托管总量的74.01%、4.06%、21.47%、0.46%。

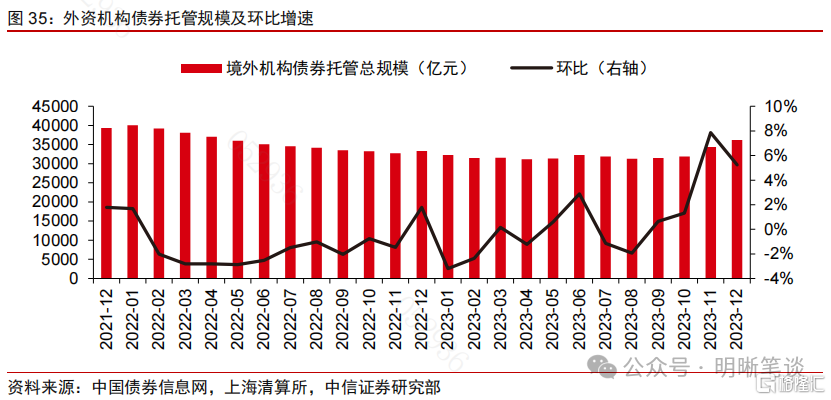

外资机构:连续第二个月大幅增持中国债券

12月外资机构银行间市场债券托管规模为3.62万亿元,占全市场比重2.66%,连续第二个月大幅增持中国债券,2023年全年同比增长23.81%。11月以来外资机构持债规模快速增长,一方面市场对美联储降息预期逐渐升温,美债利率回落伴随人民币小幅升值,中国资产汇兑收益对外资吸引力增强。同时,外资机构配债交易盘特点明显,近期国内债市整体走强也驱动外资大量增配中国债券。

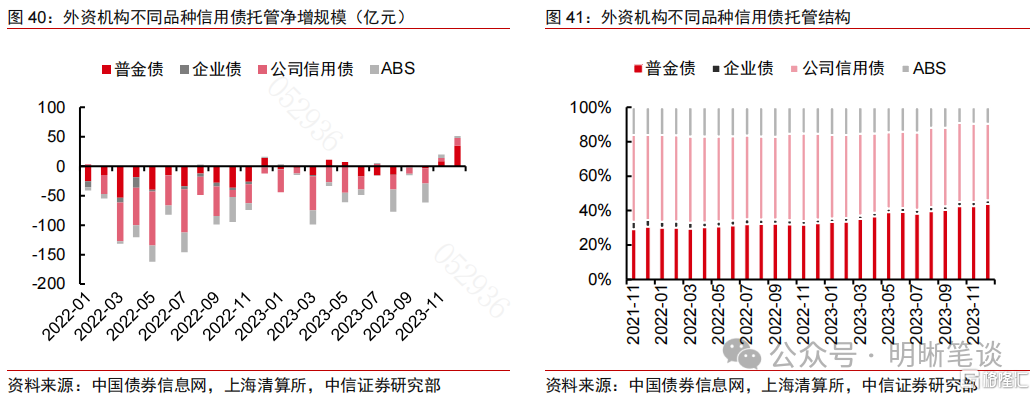

增量结构上,外资机构大量增持利率债和同业存单,对信用债配置意愿相对有限。2023年12月,外资机构利率债托管规模净增1185亿元,企业类信用债托管规模净增16亿元,金融类信用债托管规模净增35亿元,同业存单托管规模净增568亿元。外资机构持债交易盘特点明显,其债券持仓中利率债、同业存单等交易流动性较好的品种占比较高,这也导致其在年末行情中主要增配上述两类券种。

结构分布上,12月外资机构债券托管中,利率债、信用债(合计)、同业存单及其他债券占比分别为85.25%、2.77%、11.99%、0.85%。

具体观察各利率债品种,12月外资机构主要增持国债和政金债。2023年12月,外资机构利率债配置中,国债、地方政府债、政金债托管规模净变动分别为955亿元、-6亿元、236亿元,存续规模分别占利率债托管总量的74.23%、0.27%和25.51%。

具体观察各信用债品种,外资机构小幅增配普通金融债。2023年12月,外资机构信用债配置中,普通金融债、企业债、公司信用债、ABS托管规模净变动分别为35亿元、-1亿元、13亿元、4亿元,存续规模分别占信用债托管总量的43.86%、2.17%、44.47%、9.50%。

银行间市场杠杆水平:12月债市机构杠杆率大体上涨

2023年12月债市机构杠杆率大体上涨。中信证券测算,2023年12月银行间市场债市杠杆率均值为109.21%,较11月环比增长35bps;商业银行债市杠杆率均值104.52%,环比增长161bps;广义基金债市杠杆率均值117.97%,环比增长161bps;保险机构债市杠杆率均值124.24%,环比上升217bps;证券公司债市杠杆率217.44%,环比下降222bps。

(注:由于全市场及各机构债市杠杆率月度间会出现季节性波动,仅关注月末杠杆率变化参考价值有限,因此测算结果均为当月杠杆率均值,具体测算方法参考《债市聚焦系列——债市杠杆率还会下降吗?分机构怎么看?》(2023-9-11))

债市展望

2024年债市供给端利率强而信用弱的逻辑或继续强化,密切关注中央财政发力对利率债供给的潜在影响,信用端企业融资需求或延续偏弱,但金融债或有放量增长。中信证券预计2024年债市利率债供给可能不弱,但最终仍取决于中央财政的发力空间,同时地方层面后续也存在第二批特殊再融资债继续发行的可能,那么届时全年利率债净供给可能接近10万亿水平,其发行节奏变化可能对债市情绪面和资金面形成一定影响。短期来看,利率债供给扰动相对缓和,尤其大量政府债资金伴随财政支出将集中回流银行体系,叠加2024年银行对信贷投放整体目标预期可能不高,年初资金面可能维持相对宽松。企业类信用债方面,年初通常为新一批企业债集中发行时点,但考虑到融资审核整体趋严、内生需求相对偏弱、地方化债仍在推进,预计净融规模难以出现超预期增长。金融债方面,2024年上半年二永债到期压力较小,但国有行TLAC非资本债券的启动发行可能叠加中小银行资本补充需求旺盛,或对金融次级债市场形成一定供给压力。

机构行为方面,2024年初债市或再现“大行放贷,小行买债”的行情演绎,一季末至二季度可关注险资、理财负债增量资金涌入带来的潜在机会,同时伴随资本新规正式落地,银行委外策略变化对基金配债的影响也将逐步显现,而考虑到海外降息节奏仍存不确定性,外资机构对境内债券的增减持行为或也成为债市重要的边际变化。自2022年以来,历年年初中小行由于信贷投放难度较高,资产端欠配压力下转而大量增配债券资产。而结合现券数据,中信证券也已跟踪到近期农商行表现活跃,预计2024年初债市或再现“大行放贷,小行买债”的行情演绎。从资金的角度,险资保费收缴存在时滞,而理财年初开门红效应也通常不强,后续可在一季度末至二季度初关注相关产品负债端增量资金涌入为债市带来的潜在机会。伴随资本新规正式落地,预计银行委外投资将更偏向于风险权重为零的利率债品种,对于主要投资同业存单的货基可能采取季初配置、季末赎回的波动式策略,这也导致部分基金类产品的投资策略也出现同步调整。此外,去年11月以来外资机构在我国债券市场增配力度明显增强,但考虑到后续海外降息节奏仍存不确定性,汇率波动或对外资机构增减持境内债券意愿形成扰动,后续也应密切关注海外降息的实际进程以及相关影响。

风险因素

统计模型存在偏差;债券市场超预期调整;货币政策大幅收紧。

附录:主要机构银行间市场债券托管量净变动

注:本文节选自中信证券研究部已于2024年1月22日发布的《债市聚焦系列20240122—广义基金年末发力,外资继续大幅增持》报告,分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001