下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月19日,纺织服装板块延续此前的强势表现,哈森股份、九牧王、太平鸟涨停,汇洁股份涨超5%,天创时尚、歌力思等纷纷上涨。

消息面上,据海关总署1月12日发布的最新数据,按美元计,2023年12月纺织服装出口252.7亿美元,增幅为2.6%,环比增长6.8%。其中纺织品出口同比增长3.5%,服装出口增长1.9%。中银证券指出,2024年海外服装补库需求叠加较低基数,出口有望迎来拐点。

出口恢复增长

回顾2023年,全球经济增速放缓,且市场需求不足,在复杂严峻的外部环境下,我国纺织服装行业出口压力明显加大。

1月12日,海关总署发布的数据显示,2023年我国纺织品服装出口2936.4亿美元,同比下降8.1%(以人民币计同比减少2.9%)。其中,纺织品出口1345.0亿美元,同比下降8.3%(以人民币计同比减少3.1%);服装出口1591.4亿美元,同比下降7.8%(以人民币计同比减少2.8%)。

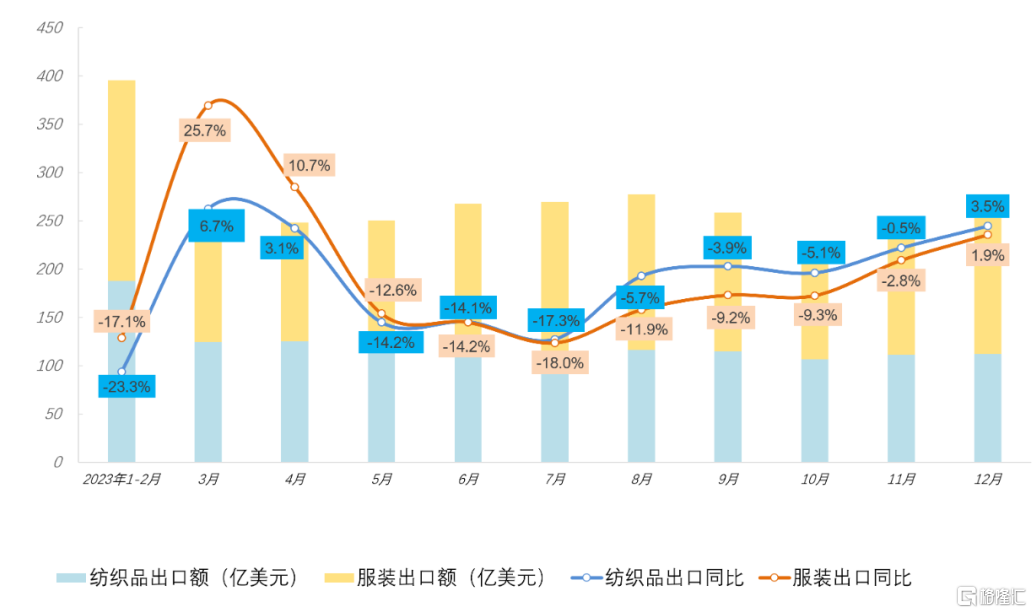

2023年全国纺织品、服装出口月度统计 来源:中国纺织国际产能合作企业联盟

其中,12月全国纺织品服装出口252.7亿美元,同比增长2.6%(以人民币计同比增长4.3%),继2023年4月之后重新恢复单月正增长,呈现明显边际改善。具体来看,纺织品出口112.1亿美元,同比增长3.5%(以人民币计同比增长5.2%);服装出口140.7亿美元,同比增长1.9%(以人民币计同比增长3.5%)。

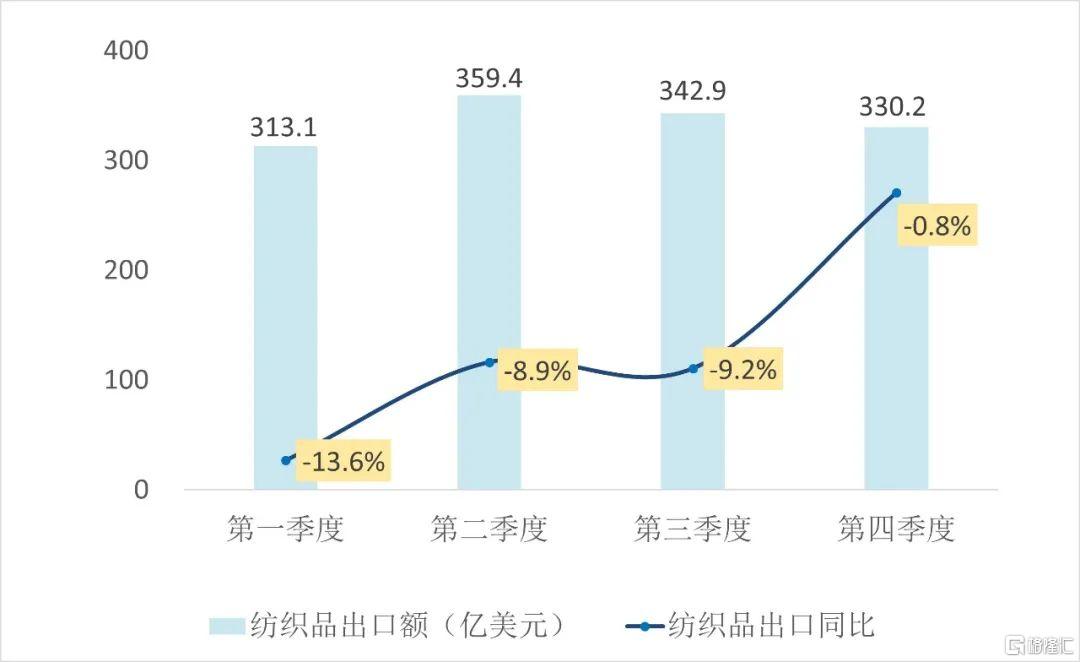

2023年全国纺织品出口季度统计

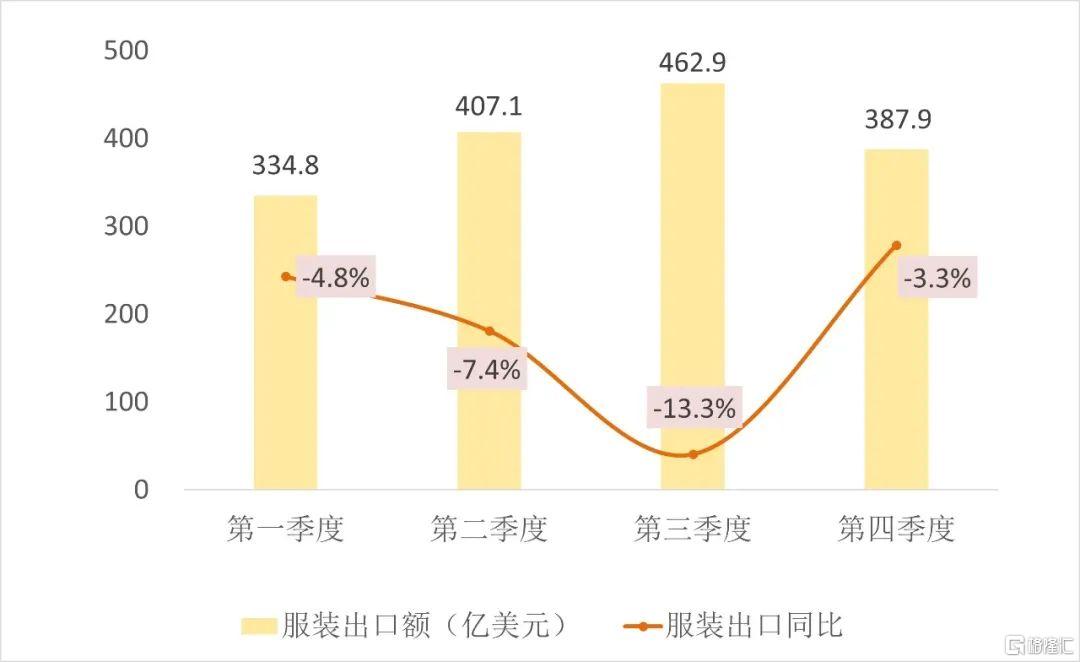

2023年全国服装出口季度统计

从大类产品上来看,我国纺织品去年一季度出口降幅明显。但自从3月以来,随着外贸企业充分发挥活力,积极抓订单、拓市场,降幅显著收窄。进入四季度,纺织品出口增速降幅较三季度大幅收窄8.4个百分点。服装方面,2023年出口同比增速波动程度大于纺织品,但自8月份以来已连续呈现企稳回暖态势,并于12月恢复正增长。

当前,我国纺织行业对美国和东盟等主要市场出口有企稳表现。其中,对美出口纺织品服装增速连续三个月保持5%以上正增长;对东盟去年前11个月出口降幅较1-10月收窄超过10个百分点。同时多元化国际市场格局正加速形成,目前我行业对共建“一带一路”国家的年出口额占比已超过50%,对部分国家如俄罗斯、哈萨克斯坦、沙特阿拉伯、新加坡、阿尔及利亚等国出口表现亮眼。

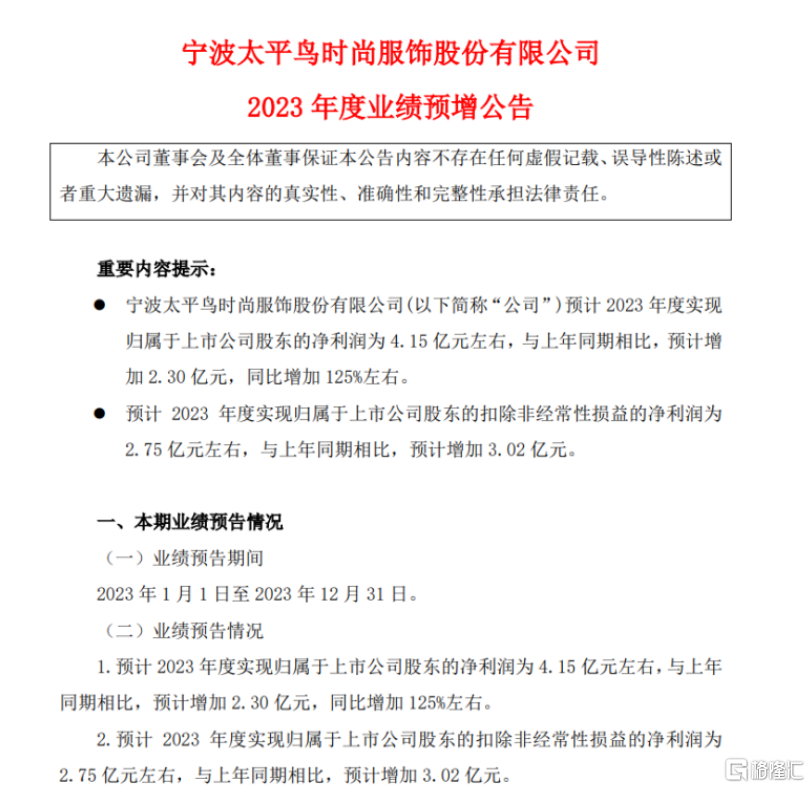

太平鸟2023年盈利预增125%

1月8日晚间,太平鸟发布公告,2023年归母净利润预计达4.15亿元左右,较上年同期增加2.3亿元,同比增加125%左右;预计2023年扣非归母净利润在2.75亿元左右,去年同期为-0.27亿元;营收同比下降9%左右,2022年营收下滑幅度是21.24%;销售毛利率同比增加6个百分点。

值得一提的是,这也是服装上市公司的首份业绩预告。受其影响,太平鸟股价9日、10日、11日连续三个交易日涨停。

有机构指出,太平鸟营收下滑表明其在销售方面遇到了困难,市场需求下降、竞争加剧或产品吸引力不足等都是可能的原因。同时,尽管太平鸟的净利润同比增加125%左右,但是这个增长主要来自组织变革、品牌力和产品力提升以及经营费用控制等方面,而非营收增长,这表明太平鸟在成本控制方面做得比较好,但在营收增长方面还有很大的提升空间。

细看业绩预告,太平鸟在“省钱”方面取得了显著的效果。比如,在2023年的半年报中,太平鸟提出主动优化调整低效门店。报告期内,公司关闭了直营店176家,关闭加盟店477家,期间闭店率分别达13.78%、16.47%。但截止目前闭店的具体数据,公司负责人表示暂时不方便透露,将会在3月22日的年报中披露。

但参考2023年三季报,太平鸟关闭门店970家,净减少614家实体门店。对比2023年上半年减少门店共计497家,第三季度的闭店速度明显加快。

行业拐点已至

2023年消费弱复苏背景下,服装增速弹性较大。国家统计局数据显示,2023年服装、鞋帽、针纺织品类社会消费品零售额同比增长12.9%,其中2023年12月同比增长26.0%,大幅优于零售。

同时,近期多家机构发布2024年纺织服装行业展望,纷纷表示看好行业将迎来制造订单拐点与品牌消费机遇。

首创证券表示,2023年纺服板块虽然涨幅跑赢大盘,但各细分板块估值仍低于历史均值。经历三年复杂零售环境变化、国内外消费复苏节奏波动以及产业链上下游各环节价值重塑,积极创新求变、深化内功修炼的头部企业有望率先实现业绩及估值修复,并在新一轮竞争中遥遥领先。

纺织制造:去库临近尾声,补库预期现曙光。纺织制造原料价格已处近年低位,需求的边际改善有望带动纺企盈利能力提升;品牌服饰:消费演绎K型分化,细分领域现机遇。疫后消费弱复苏成常态,消费力分化对品牌运营能力提出新挑战,其中运动户外细分领域展现高景气。

中银证券也表示,2024年随着各品牌库存持续优化、赛事及细分运动风潮催化下,新品订单需求有望增长。短期来看,纺织龙头直接受益于下游订单好转。长期来看,纺织龙头积极布局海内外产能,2024年随着订单增长及结构优化,纺织龙头产能优势释放叠加新产能爬坡带来盈利能力提升,收入业绩向上弹性较大,纺织制造订单拐点有望出现,把握左侧布局机会。