下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

中央经济工作会议对2024年财政政策定调“适度加力、提质增效”,基于这一基调及近期的部分信号,我们对广义财政赤字水平进行了测算,今年的广义赤字规模有望达到8.9万亿,对应6.7%的广义赤字率,历史上仅次于2020年,财政发力的确定性较强。对于债市而言,降息正式落地前利多难言出尽,但当前点位下短期内进一步下探的空间或较为有限,预计短期内债市仍将呈现震荡走势。

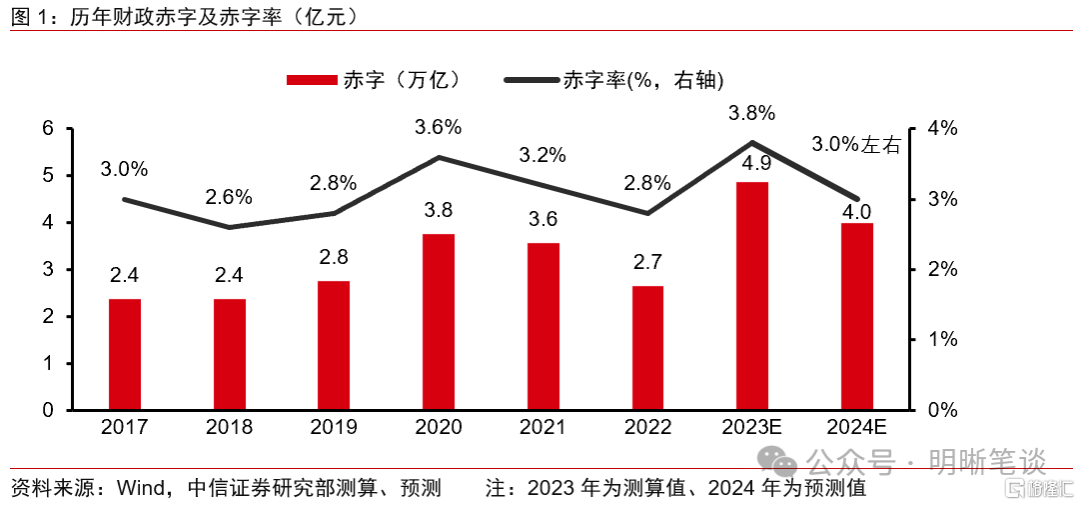

2024年赤字率或为3%左右,对应约4万亿财政赤字,并可能发行约1万亿的超长期特别国债。据21世纪经济报道,近期地方正谋划储备超长期特别国债项目,考虑到去年在年初设定3.0%的赤字率并于年内增发1万亿特别国债的情况,今年或将依旧采用特别国债的形式助力经济发展:赤字率或依旧保持在3.0%左右,对应约4万亿的财政赤字,并增发同去年类似规模的超长期特别国债。这一组合,一方面可以使赤字率保持在合理水平;另一方面也可以通过发行特别国债来提供稳定经济增长的灵活性,符合中央经济工作会议“积极的财政政策要适度加力、提质增效”的要求。

今年的一般公共预算支出同比增速或将达到6.0%。过去两年的一般公共预算支出同比增速分别为8.7%和5.6%。1月4日,《人民日报》刊发了财政部部长蓝佛安关于当前经济财政形势的问答,其中“适度加力”方面,蓝佛安提及要加强财政资源统筹,适度扩大财政支出规模,促进经济持续回升向好。在“确保财政总的支出规模有所增加”的目标下,预计今年的支出预算同比增速将不低于去年的水平,或将达到6.0%左右的水平,对应2024年一般公共预算支出有可能会达到30万亿左右的规模,为历史新高。

政府性基金:历史上大部分年份政府性基金均实现了收支相抵。展望2024年,较可能产生广义赤字的部分或来源于可能发行的超长期特别国债。考虑到地方政府处于化债阶段,若今年增发特别国债,将有可能列入政府性基金收入并用于地方列支,以支持特定领域建设。此外,结合中央经济工作会议“适度加力、提质增效”的定调以及蓝佛安部长的表态,预计今年的新增专项债额度将在去年的基础上进一步提升,有望达到3.9万亿元。

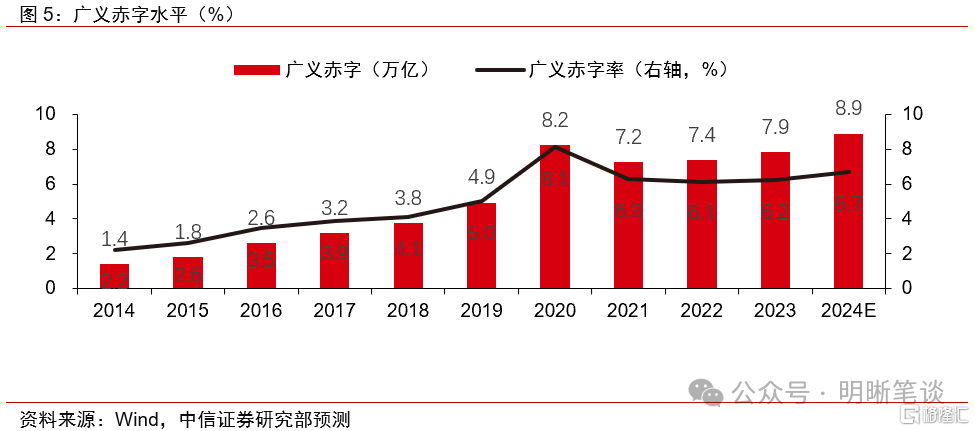

2024年广义财政赤字或为8.9万亿,对应约6.7%的广义赤字率。考虑到数据可得性以及预测严谨性,本文统一采用:广义财政赤字 = 一般公共预算支出 - 一般公共预算收入 + 政府性基金支出 - 政府性基金收入来进行测算,预计2024年广义财政赤字规模约为8.9万亿元,对应的广义赤字率为6.7%,为2020年以外的最高水平。

考虑到去年增发的1万亿特别国债中大部分要在今年投入使用,实际的广义赤字水平很有可能高于上述测算,财政支出力度及规模有望达到较高水平。据21世纪经济报道,万亿特别国债已于去年底增发完毕,资金拨付上,12月中下旬发改委披露的前两批国债项目清单显示,拟安排增发国债金额超8000亿元。去年底增发的万亿国债中的大部分将于今年投入使用,因此,前文的测算很可能低估了实际的广义赤字水平。展望今年,财政发力有望进一步拉动国内需求,持续推动经济实现质的有效提升和量的合理增长。

债市策略:1月上旬市场围绕降息等宽货币预期较多交易,10年期国债利率下行至2.5%的关键点位,而在1月MLF降息预期落空后,长债利率呈现震荡走势。向后看,一季度降息仍存较大可能,在降息正式落地前利多难言出尽,但考虑到当前点位下短期内进一步下探的空间或较为有限,预计短期内债市仍将呈现震荡走势。

风险因素:国内政策力度超预期变化;经济复苏不及预期;海外主要经济体衰退;地缘政治冲突进一步加剧。

正文

回顾2023年,国内大循环存在一些堵点,经济修复斜率有所放缓。展望2024年,外部环境依然复杂严峻、国内有效需求仍不足、社会预期偏弱,针对这一现状,去年年底召开的中央经济工作会议提出要“强化宏观政策逆周期和跨周期调节”,“形成消费和投资相互促进的良性循环”。在这一目标和要求下,财政政策加力提效的重要性不言而喻,市场上也较多关注财政发力的力度及强度,对此,本文对2024年广义财政赤字进行了预测和测算,力图解答这一问题。

一般公共预算支出及赤字规模有多大?

2024年赤字率或为3%左右,并发行超长期特别国债。据21世纪经济报道,近期地方正谋划储备超长期特别国债项目,用以支持粮食安全、能源安全、产业链安全等领域。去年年初设立的赤字率为3.0%,10月的全国人大常委会上审议通过了年内增发一万亿特别国债,对应2023年财政赤字率约为3.8%。结合上述信息,我们认为今年或将依旧采用特别国债的形式助力经济发展:赤字率或依旧保持在3.0%左右,并增发同去年类似规模的超长期特别国债(或为1万亿左右)。这一组合,一方面可以使赤字率保持在合理水平;另一方面也可以通过发行特别国债来提供稳定经济增长的灵活性,符合中央经济工作会议 “积极的财政政策要适度加力、提质增效”的要求。

2024年财政赤字或为4万亿左右。国家统计局公布的数据显示,2023年名义GDP为126.06万亿。假设2024年实际GDP增速在5.0%左右,考虑到通胀水平或将有所回升,我们预计2024年名义GDP增速有望达到5.9%,可以推算今年的名义GDP约为133.5万亿。由于财政赤字=名义GDP*赤字率,在上述假设及测算的前提下,2024年财政赤字或为4万亿左右。

今年的一般公共预算支出同比增速或将达到6.0%。过去两年的一般公共预算支出同比增速(即当年的一般公共预算支出相较上年决算支出的增速)分别为8.7%和5.6%。1月4日,《人民日报》刊发了财政部党组书记、部长蓝佛安关于当前经济财政形势的问答,其中“适度加力”方面,蓝佛安提及要加强财政资源统筹,适度扩大财政支出规模,促进经济持续回升向好。在“确保财政总的支出规模有所增加”的目标下,预计今年的支出预算同比增速将不低于去年的水平,或将达到6.0%左右的水平。在支出预算增速6.0%的假设下,我们预测,对应2024年一般公共预算支出有可能会达到30万亿左右的规模,为历史新高。

政府性基金收支

历年政府性基金收支大致相等,赤字较可能来自于特别国债。回顾2014年以来政府性基金收支的情况,可以发现在大部分年份政府性基金均实现了收支相抵。展望2024年,较可能产生广义赤字的部分或来源于可能发行的超长期特别国债。考虑到地方政府处于化债阶段,若今年增发特别国债,将有可能列入政府性基金收入并用于地方列支,以支持特定领域建设。

2024年新增专项债规模或为3.9万亿元左右。去年底的中央经济工作会议对2024年财政政策定调“适度加力、提质增效”,结合财政部部长蓝佛安“确保财政总的支出规模有所增加”的表态,预计今年的新增专项债额度将在去年的基础上进一步提升,有望达到3.9万亿元。

2024年广义赤字率及赤字规模有多大?

2024年广义财政赤字或为8.9万亿,对应约6.7%的广义赤字率。广义财政赤字有不同的口径及解释,考虑到数据可得性以及预测严谨性,本文统一采用:广义财政赤字 = 一般公共预算支出 - 一般公共预算收入 + 政府性基金支出 - 政府性基金收入来进行分析。在前文的假设下,2024年狭义赤字(一般公共预算赤字)为4万亿,新增专项债为3.9万亿,特别国债为1万亿,则2024年广义财政赤字规模约为8.9万亿元,按照前文对名义GDP的测算,可以得出2024年的广义赤字率约为6.7%,为2020年以外的最高水平。

考虑到去年增发的1万亿特别国债中的大部分要在今年投入使用,实际的广义赤字水平很有可能高于上述预测,财政支出力度及规模有望达到较高水平。据21世纪经济报道,万亿特别国债已于去年底增发完毕,资金拨付上,12月中下旬发改委披露的前两批国债项目清单显示,拟安排增发国债金额超8000亿元。去年底增发的万亿国债中的大部分将于今年投入使用,因此,今年的实际广义赤字还应包括去年增发并于今年投入使用的部分,前文的测算很可能低估了实际的广义赤字水平。展望今年,财政发力有望进一步拉动国内需求,持续推动经济实现质的有效提升和量的合理增长。

债市策略

1月上旬市场围绕降息等宽货币预期较多交易,10年期国债利率下行至2.5%的关键点位,而在1月MLF降息预期落空后,长债利率呈现震荡走势。向后看,一季度降息仍存较大可能,在降息正式落地前利多难言出尽,但考虑到当前点位下短期内进一步下探的空间或较为有限,预计短期内债市仍将呈现震荡走势。

风险因素:国内政策力度超预期变化;经济复苏不及预期;海外主要经济体衰退;地缘政治冲突进一步加剧。

注:本文节选自中信证券研究部已于2024年1月18日发布的《债市启明系列20240118—今年的广义财政赤字水平将如何?》,报告分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001