下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

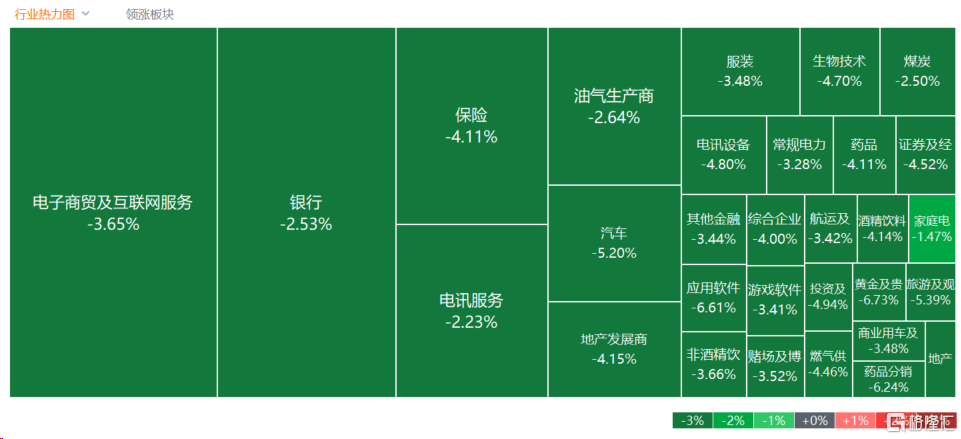

1月17日,港股主要指数全天呈单边下跌行情,行业板块尽数下跌。恒生科技指数午后一度大跌近6%,收跌4.99%连破2道整数关口,恒指、国指分别下跌3.71%及3.94%,恒指重挫近600点,三大指数齐刷阶段新低。

盘面上,大型科技股、大金融股、中字头股等权重领衔下挫,美团一度大跌超7%跌破发行价,京东、阿里巴巴、腾讯皆走低,中信银行、中国平安、中信证券等行业龙头大肆下跌;作为避险的黄金股、石油股、燃气股、电力股等能源股齐挫,半导体股、汽车股、苹果概念股、内房股、海运股等纷纷表现萎靡。

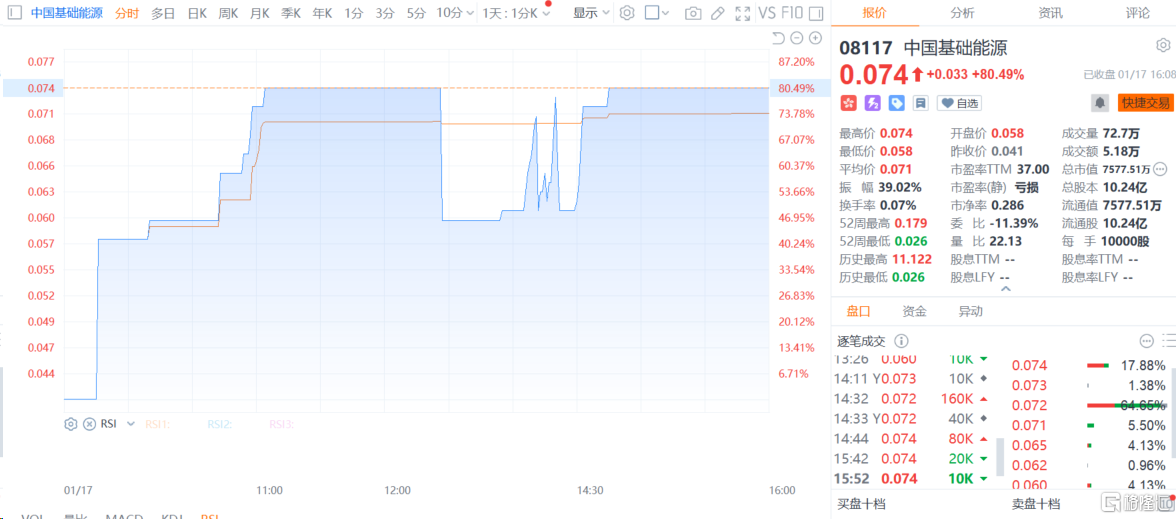

个股方面,中联重科逆势上涨1.22%,市场大跌之际细价股迎来狂欢,近80只个股涨幅超5%,中国基础能源更是飙涨逾80%。

具体来看:

科技股集体重挫,哔哩哔哩跌超7%,美团、快手、京东跌超6%,小米、阿里跌超4%,百度、腾讯登纷纷跟跌。

中资券商股、保险等大金融集体下挫,东方证券、中信证券得超6%,中国银河、广发证券等跟跌。海通证券指出,2024年1月交易量同比、环比皆下滑。截止至2024年1月12日,1月日均股基交易额为7998亿元,同比下降8.76%,环比12月下降10.30%。截止至1月11日,两融余额16442亿元,同比提升6.44%,较年初下降0.40%。

黄金及贵金属概念跌幅居前,山东黄金跌超11%,灵宝黄金跌超8%,招金矿业、中国白银集团跌超6%。消息面上,美联储官员近期的讲话给降息预期泼冷水,推动美元指数连续三个交易日上涨,并创一个月来新高,这也使得以美元计价的国际黄金、铜等大宗商品价格承压。

半导体股下挫,华虹半导体跌超8%,晶门半导体、中芯国际、上海复旦跌超5%。消息面上,高盛研报指出,预计华虹2024年首季收入和利润率将稳定,但短期内强劲复苏的可能性仍然较低,代工厂库存仍高于历史水准。该行下调华虹半导体目标价13.7%,从27.8港元降至24港元。维持2023年预测基本不变,但下调2024-2028年盈利预测,主要是因为收入和毛利率下降。

汽车股大跌,蔚来、小鹏跌超9%,零跑汽车、长城汽车、广汽集团跌超5%。摩根士丹利发布报告指出,中国内地汽车市场近期未出现复苏迹象。据该行数据显示,中国近一周乘用车市场销售按周大致持平于43.75万辆,新能源汽车近一周销售按周跌1%。

内房股走低,世茂集团跌超12%,中国金茂、融创中国跌超8%。国家统计局公布,2023年12月份一线城市新建商品住宅销售价格环比下跌0.4%,跌幅比11月扩大0.1个百分点。其中,北京持平,上海升0.2%,广州和深圳分别下降1%和0.9%。二、三线城市新建商品住宅销售价格环比分别下降0.4%和0.5%,跌幅也比11月均扩大0.1个百分点。

个股方面,细价股中国基础能源逆势飙,收涨超80%报0.074港元。

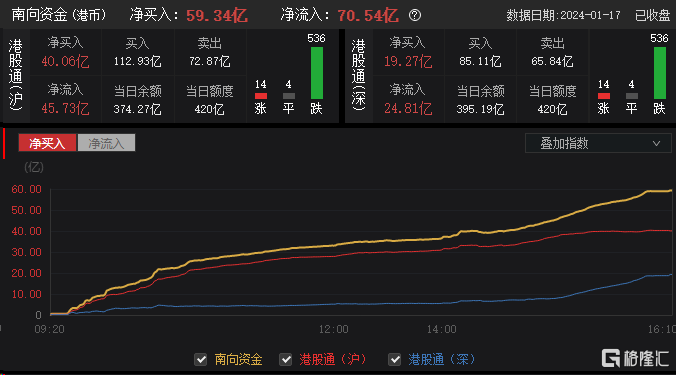

今日,南向资金净买入59.34亿港元,其中港股通(沪)净买入40.06亿港元,港股通(深)净买入19.27亿港元。

展望后市,方正证券认为,2023年海内外流动性收紧、国内基本面修复节奏较慢为拖累港股市场ADT(日均成交)的主要原因,2024年随着海外降息开启、国内稳增长政策加码,港股流动性有望边际修复。从基本面看,后续海外降息周期开启,港股市场交投活跃度有望边际回暖。