下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当前,新能源板块虽然仍处于产能过剩阶段,但是,也给产业资本带来了历史性机遇。

多数的行业分析师认为,估值跌至低位的新能源板块将迎来止跌。进一步得到的解释是,板块深度调整基本到位,新能源板块的交易拥挤程度已经大为改善,泡沫已基本出清,且估值或处于历史低位。

他们还强调,未来的新能源板块仍大有可为,特别是板块内的优质龙头公司,因估值处于低位而具备相当大的布局价值,看好新能源板块长期投资价值。

随着全球对清洁能源的需求不断增加,光伏和风电等新能源行业步入平价时代,行业前景持续看好,聚集于全产业进行垂直或横向整合的公司,其发展机遇正不断打开。

新能源"老兵"、协鑫集团董事长朱共山在近期活动也公开表示,"行业正进入一个前所未有的新周期。"他认为,在充分市场化、充分竞争的各行各业,短缺都是暂时的,过剩才是常态。

在这样时代下,企业的核心竞争力在于整合资源、利用资源的"组合"能力,即懂得如何"组合"出一个能够抓住行业主线发展机会,能够抵御风险且能持续实现扩张的新能源企业或平台,尤为重要。

在这样的大背景下,新一轮注资、增持行动或行业并购潮业已开启,也有不少的产业资本已经蠢蠢欲动。从产业投资的理念来看,可高度浓缩为八个字,即"形成价值、创造价值"。

站在产业链上中下游来思考,下游EPC建造、电站资产的运营环节,应该是现金流回流最为稳定,并能推动消纳过剩产能,以及长期受益于上中游出厂价格持续下降优势的。预期在未来产业投资重要的并购和整合环节,按照价值的落脚点挖掘,可见其仍有着不可替代的先发势能。

在资本市场里的新能源赛道,通过金融资本和产业资本的结合,借此催生出发展新模式的经典案例并不多见。

但近段时间内,快速突起的山高新能源所探索出的成功模式,兴许能够成为未来的方向之一,颇为值得研究与借鉴。

一、新股东全方位强力赋能的独特发展路线

去年12月中上旬,山高新能源与山高控股联合公布,旗下附属天津富欢获宁波梅山保税港区创泽股权投资合伙企业以现金增资50亿人民币(相当于约54.5亿港元)。

据公告所示,新引入投资者为平安资产管理附属公司平安创赢所发起及设立的保险私募基金。首期40亿人民币款项以于去年12月13日到账。

算上平安创赢最近的增资行动,山高新能源在不到两年内便获得了近100亿现金港元的产业投资,在港股清洁能源领域是绝无仅有的。

在山高新能源成功引入平安这一重磅战投之前,山高新能源无论从账面资金的充裕程度或基本面的向好方面,还是从项目获取和储备的角度,已然具备了较好的发展势头,表现可圈可点。

首先来看一组数据:根据山高新能源的财报显示,2023年上半年,公司实现营业收入27.69亿港元,期内溢利约3.55亿港元,较去年同期增长约4%;毛利率为53.8%,同比大幅增加7.2个百分点。这说明公司在过去的一段时间内,经营业绩稳健,盈利能力有所提升。

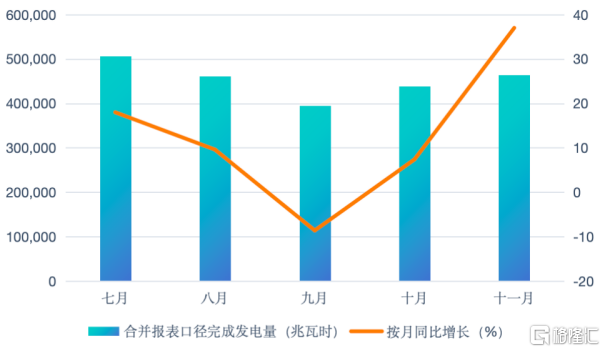

继而盘点公司每月公告的发电量高频数据,可知在经历了"V型"反转之后,公司发电量已按月逐渐回升,去年11月更同比大幅增长37%。

经统计其月平均增幅接近13%,远高于上半年公司整体收入增速,也反映了去年下半年,山高新能源在经营新能源发电资产的突出表现,显示出公司或已在此处挖掘到增长的"源头活水",并着手不断进行巩固和扩张。

此外,公司账面现金、已抵押存款及可变现的金融资产,在上半年,累计总额近40亿港元,净运营资本约122亿港元,资金充裕程度可见一斑,可支持公司继续实现这一增长路径。

更重要的一点,在引入平安之前,山高新能源已初步确立了其发展路线——加入山东高速生态圈,获取股东在资金、资源、品牌、机制方面的全方位强力赋能,从而推动公司业务得到有效拓展。

股东全方位强力赋能的独特模式,也得到来自专业证券卖方研究所的肯定。

比如,东北证券研究所交运环保团队在去年10月发表的研究报告里强调,自22年山东高速集团入主山高新能源后,对公司实现了强势资源赋能。

具体可体现在:1)利用山高集团现有属地资源发展分布式光伏和风电,2023年10月13日公司公告称,山东高速临腾、山东高速桂鲁与公司就租赁指定区域订立合作协议,计划于高速收费站、服务区、边坡等区域投建光伏电站;2)股东背景对公司形成强力背书,在山高集团统筹下,公司分别在8月31日和9月28日中标山东菏泽380MW风电项目和江苏800MW风电代运维项目。

其中,前者为目前公司通过自主开发获取指标的最大规模风电项目,充分印证了公司业务模式探索的初步成功。

透过在山东省内联合中标的集中式陆上风电项目(380MW)的竞争性配置指标项目,从中可以看到,山高控股已将其新能源项目资源网络与山高新能源进行了有效嫁接,而山高新能源又是其控股的唯一新能源上市资本平台,未来类似的赋能模式、赋能深度和强度,未来仍会持续向前推进,能够中标该项目也直接凸显出公司在风光新能源领域拥有的较强竞争优势,发展空间有望被迅速打开。

据公开资料,山高控股公开明确表示,未来将按照中长期战略转型规划,投资方向上,继续聚焦新能源和新基建两个战略新兴行业发力,精选成长性好、战略协同度高、具有一定市场规模的投资标的,稳步加大产业投资比重,不断放大与控股股东山东高速集团主业的产业协同效应,形成面向未来的核心竞争力。不难想象,山高新能源是最有机会地顺理成章的成为了控股公司及集团内部进行新能源产业投资平台。

站在这个角度,得到的答案也就了然于心了。实际上,平安携50亿巨资战略投资山高新能源,这一行径可视为前者通过后者平台快速抄底新能源赛道里的优质资产。

未来同样的也会继续加强股东全方位赋能的发展逻辑,高度的契合了新股东们的发展"基因",无论背后集团是山东高速,还是中国平安,"金融+产业"模式始终是其最为熟悉的经营配方,适用于在赛道上由无到有,由小做大做强。

二、山高新能源的多元立体化布局快速成型

细数过去的一个多月时间里,山高新能源进行新一轮的投资扩张和多元协同布局,显然是基于对市场和自身实力的充分信心。

以山东菏泽380MW风电项目为例,该项目总投资达20亿元,预计将为公司带来稳定的现金流和收益。同时,公司还宣布与双鸭山经济技术开发区完成了一项200MW分布式光伏发电项目的签约,总投资达8亿元。

紧接着去年12月20日,山高新能源公告,以7.3亿元收购横峰县伏贰电力有限公司全部股权,对应将获得晶科电力在新疆乌鲁木齐的晶步达阪城100MW的风电站项目。这些项目都是新能源领域的优质资产,符合国家清洁能源发展战略,具有长期的发展潜力。

还需要注意到的是,山高新能源在投资扩张的同时,也在积极优化自身的资产结构。比如,公司斥资3亿元收购广州巨湾技研有限公司2.69532%股权,后者业务包括动力电池、新一代突破性储能器及其系统相关业务的研发、生产、销售及服务。这一举措不仅有助于公司拓展新的业务领域,还能够为公司带来技术上的协同效应和市场竞争力。

来到2024年初,山高新能源申报的山高仪征市刘集镇100MW渔光储一体化示范项目获批,预计总投资4亿元。

1月5日,山高新能源再次公告,宣布拟收购南阳清电新能源全部股权,代价为8亿元,将获得目标公司旗下的河南省社旗县100MW风力发电及智慧储能项目。

通过以上罗列可以看到,山高新能源的产业投资策略并非盲目扩张,而是基于市场洞察和自身实力的明智之举,这些在光伏、风电及储能发电项目上的快速"落子",不仅有助于公司抓住市场机遇实现超常规的增长发展,还能够为公司带来长期稳定的收益。

因此,我认为那些质疑山高新能源"败光"引战资金的言论是站不住脚的。

平安注资山高新能源,看中的是公司内部及其集团背后的生态圈资源,是公司管理层团队卓越的执行能力和整合能力,投资的是尚未释放出潜力的产业链协同机会,因为产业投资追求的是形成实际的价值,及为社会和行业创造更多的价值,这是它的使命驱动。

而山高新能源能否承接起这"泼天的富贵",又是另一个话题了。

未来考验它的是如何顺利的将充裕且闲置的资金快速转化为被低估的价值资产,以及如何聚集在新能源赛道打造立体化、多元化的且具备竞争力的协同业务和组织体系,进一步充分的发挥出新股东全面赋能的应有之义,并在金融和产业融合的成熟打法基础下开创出独特的发展路径,相信对公司来说,这是飞往未来的关乎其市场价值和业绩高低的更重要课题。

若就更早之前的起跑,和刚刚进入的加速阶段而言,山高新能源已获得的成绩,与该公司曾经的默默无名形成了巨大反差,可算是一鸣惊人,打响头炮。

前是山东高速加持,后是平安集团助力,山高新能源如虎添翼,"相"得益彰。对于未来十年的跨度,当下的窗口期或许是难以复现。

且看山高新能源能否在行业结束困顿之时便完成更大规模的布局,获得更加深厚的优势累积,很可能这会是公司"改天换命"的一次最大窗口期,任何的all in和全力以赴,任何的一往无前,都是值得被称赞和鼓励的,而相对于判断的错误,错失良机所造成的价值损失和价值陷阱,难道至今还上演得少吗?