下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天继续梳理低估值板块。

目前,食品饮料行业中的烘焙食品板块,整体估值接近历史最低位区。

2000年以后,随着西方饮食文化的渗透,我国烘焙食品行业得到快速发展。

烘焙食品产业链上游主要是各种原材料供应商,比如酵母龙头安琪酵母、烘焙油脂供应商南侨食品、面粉供应商克明食品等等。烘焙食品原材料中有80%以上都是面粉、糖类、酵母、油脂。上游小麦、棕榈油等原料价格波动,对下游企业的成本有一定的影响。

产业链中游是烘焙食品生产,包括冷面团等半成品,以及面包、蛋糕等烘焙成品。比如专注于烘焙业务的桃李面包、元祖股份等;主打冷冻烘焙食品及烘焙材料的立高食品;南桥食品除了生产烘焙油脂之外,还有冷冻面团、馅料等;广州酒家也有部分烘焙食品收入,做月饼、高点、西饼面包等烘焙产品。

中游工厂生产模式分为两种:一种是“中央工厂+批发经销”模式,比如桃李面包、立高食品等;另一种是“连锁门店+现场制作”模式,比如元祖股份等。

产业链下游是线上及线下各种销售渠道。

烘焙食品行业的进入门槛低,众多小型烘焙食品一起瓜分市场,行业竞争激烈。目前,国内烘焙食品行业的CR5仅为11%,仍然是以地方中小烘焙食品企业为主。而且传统烘焙门店多为短保产品,难以规模化扩张,行业地域性特征也非常明显。

2022年,疫情导致下游需求走弱,叠加原材料成本上涨,烘焙食品行业增速明显放缓。2023年,随着原材料价格下行,行业迎来渐进式回暖复苏。

目前,行业龙头桃李面包、广州酒家的估值处于历史的低位区。我们来看看两家企业在风险、经营、估值各方面的表现。

一、桃李面包

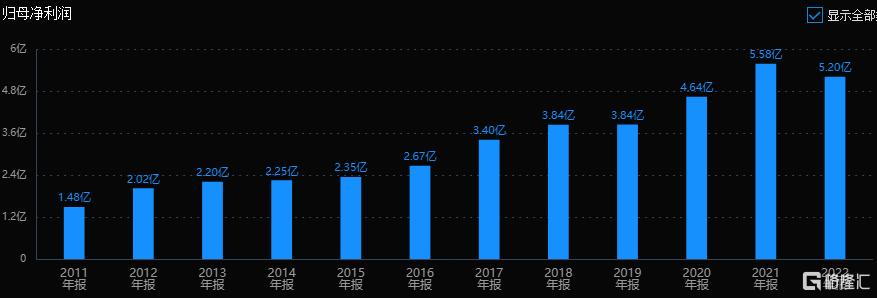

桃李面包上市后业绩持续稳定增长,但最近两年有所下降。

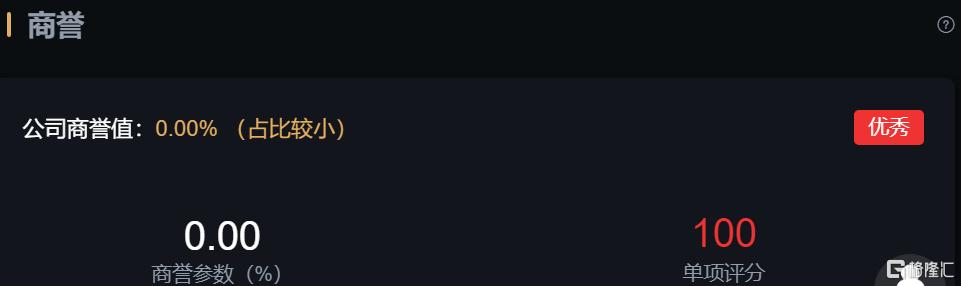

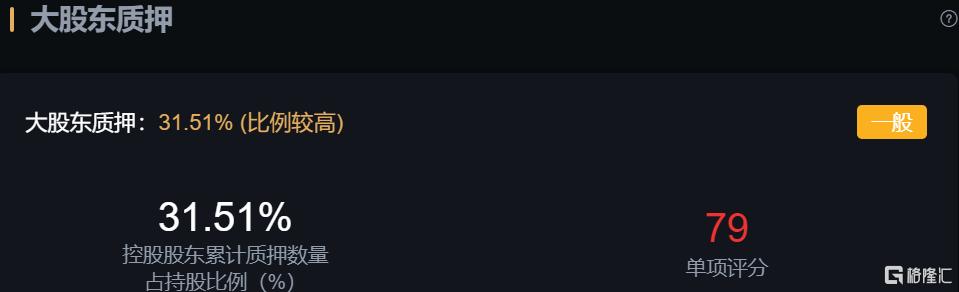

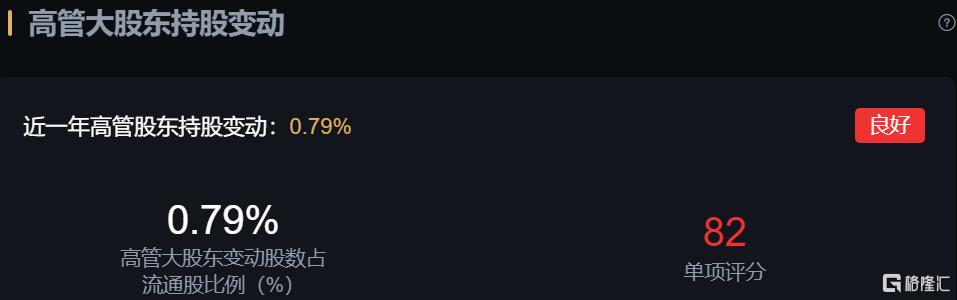

从风险角度看,公司没有商誉风险;大股东质押31.51%,比例偏高,但还能接受;最近一年高管大股东减持0.79%,也还能接受;经营活动现金流三年总和为41.63%,这个数据不错。

从经营数据看,公司最近三年营业收入平均增速4.74%,扣非净利润平均增速-8.49%。这个数据就比较差了,是基本面的一个瑕疵。

对于业绩下降,公司的解释是:受原材料价格上涨、新建项目投产后产能未完全释放导致费用较高等影响。

从估值角度看,公司当前滚动市盈率20.11倍,处于历史平均的低位区。

二、广州酒家

广州酒家这些年的业绩是持续稳步增长的。

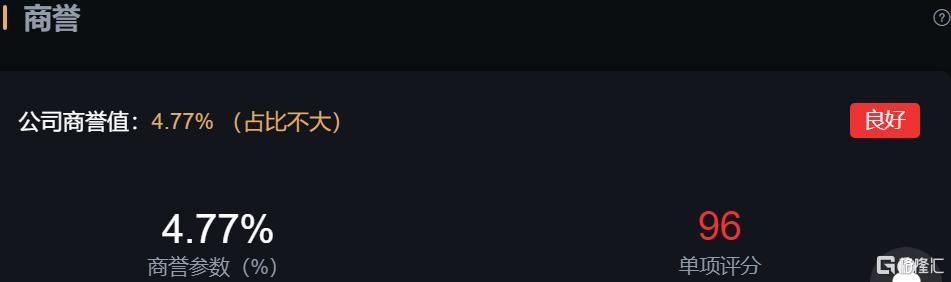

从风险角度看,公司商誉值4.77%,比例很小,基本没影响;大股东无质押;最近一年高管股东也没有减持;经营活动现金流数据也很优秀。

公司整体上没有大的风险。

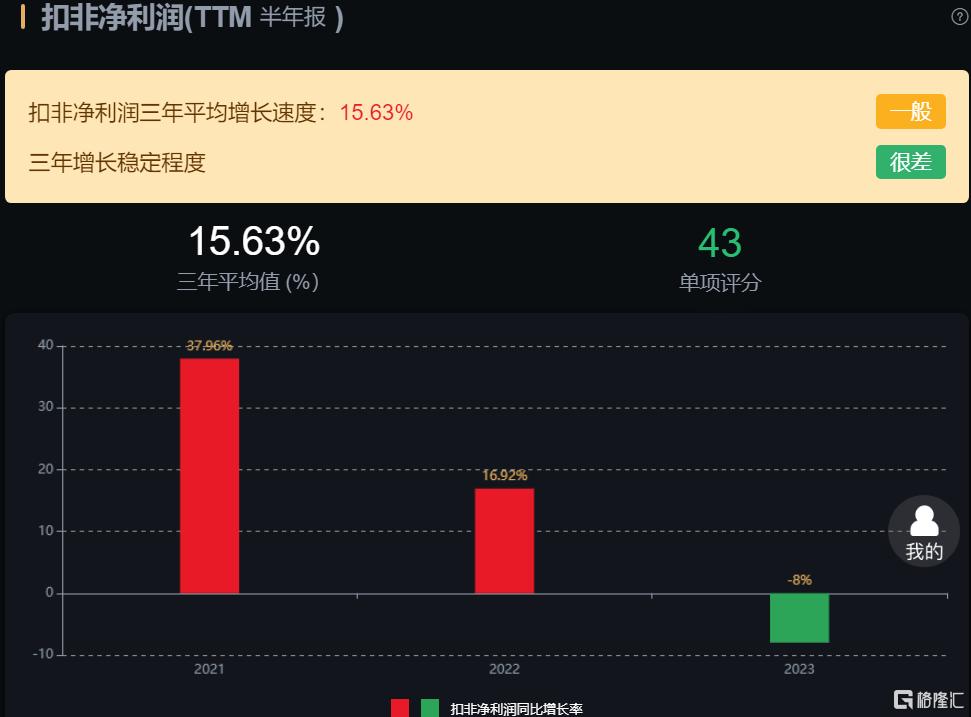

从经营数据看,公司最近三年营业收入平均增速13.28%,扣非净利润三年平均增速15.63%,成长性一般。

从估值角度看,公司当前滚动市盈率20.33倍,处于历史平均的低位区。

总结

总的来看,烘焙食品板块的历史业绩增长都不错,现在的市盈率又处在历史的低位区,这种是比较适合价值投资者长期关注的。

最近两年,一批优质的行业龙头股价腰斩,甚至暴跌超80%,现在投资机会来了吗?我精选了12只行业龙头股做了深入分析,包括中国中免、长春高新、华熙生物、迈克生物、日月股份、绝味食品、海天味业、恒力石化、健帆生物、欧普康视、金发科技、通策医疗。