下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月15日,A股主要指数午后震荡走低,截至收盘,沪指涨0.15%报2886点,深证成指跌0.36%,创业板指跌0.88%。两市超3100股下跌,全天成交6109亿元,北上资金净卖出3.55亿元。

盘面上,旅游酒店板块维持涨势,西安旅游、长白山等多股涨停;春节消费旺季即来临,零售百货持续走强,国光连锁涨停;鸿蒙生态千帆启航仪式即将举行,鸿蒙概念探底回升,亚华电子涨超16%;IGBT、Chiplet概念走高,新洁能涨停;珠宝首饰、毛发医疗及免税概念等涨幅居前。另外,航天军工、航母板块下挫,江龙船艇、中国海防等领跌;PEEK材料板块走低,华密新材跌超9%;环保行业板块全天弱势,恒合股份跌近11%;电池、非金属材料及大飞机等板块跌幅居前。

具体来看:

旅游板块彻底点燃,长白山再度涨停10天8板,大连圣亚、九华旅游、西安旅游涨停,曲江文旅、天目湖涨幅居前。

消息面上,近日,国家发展改革委价格司组织召开座谈会,分析2023年全国旅游市场及价格总体情况,研判2024年特别是一季度旅游市场及价格形势。

零售板块同表现亮眼,茂业商业、国光连锁、赫美集团、海印股份涨停,徐家汇、中兴商业、汇嘉时代等个股涨幅居前。

消息面上,据商务部商务大数据监测,2024元旦假期期间全国重点零售和餐饮企业销售额同比增长11.0%,略高于11月社零增速,春节消费旺季即来临,期待消费动能进一步释放。

半导体板块涨幅靠前,捷捷微电涨超16%,龙讯股份涨近10%,新洁能涨停,大港股份、扬杰科技、斯达半导、东微半导等涨幅居前。

消息称,1月14日,某国产功率半导体厂商向客户发出《价格调整函》,宣布自2024年1月15日起,对公司Trench MOS产品线单价上调5%一10%。在调整日期之前所下的订单可以继续按照原有单价及数量执行完,新下的订单则需要与公司业务人员确认沟通。

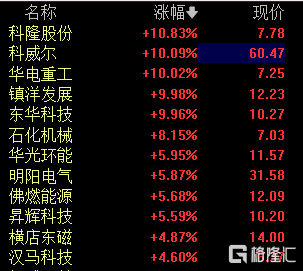

氢能概念股多股走强,华电重工、科威尔、镇洋发展、东华科技涨停,佛燃能源、昇辉科技、科隆股份、石化机械等个股涨幅居前。

消息面上,多地氢能源扶持政策陆续出台,超长输氢管道项目获批,制氢、加氢建设、运营等补贴有望刺激产业提速;中汽协数据,FCV产销创历史新高,单月首次破千;23年全年约5600、5800辆,同比+55.3%、72%。

国防军工板块跌幅居前,博云新材、恒宇信通跌超7%,西部超导、中国海防、中航沈飞等大幅走低。

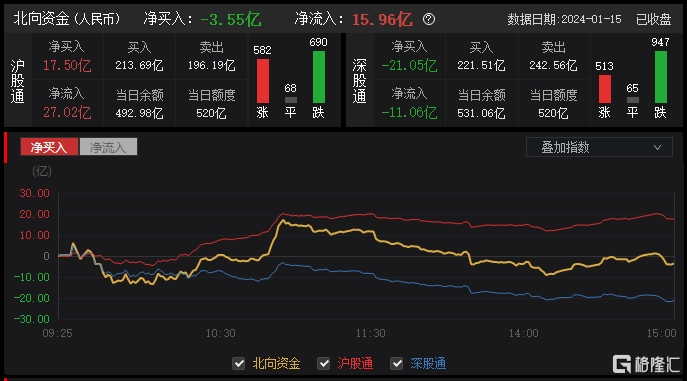

今日,北向资金净卖出3.55亿元,其中沪股通净买入17.50亿元,深股通净卖出21.05亿元,全天净流入15.96亿元。

中金指出,2024开年以来A股市场表现偏淡,主要宽基指数回调,仅部分领域如红利指数获得资金关注并取得正收益,延续与2023年全年相近的市场风格特征。从影响因素来看,基本面层面,近期公布的经济、金融数据显示我国需求继续修复的过程中仍有待政策加码,投资者对于房价和物价能否企稳关注度较高;外围方面,美国FOMC会议纪要、就业及通胀数据相继公布后,叠加红海冲突持续升级,美联储降息预期有所波动,美债利率上行并导致中美利差走阔,对A股市场风险偏好带来影响;此外近期对市场资金面的关注度也有所抬升。

展望后市,尽管近期市场走势偏弱,但交易情绪再度降温也意味着资产价格已经计入投资者过于悲观预期,而与此同时对市场有利的因素也在边际增加。向前看,虽短期市场处于筑底阶段,但极端估值叠加积极因素的逐步积累,对后市仍需保持耐心,不必过于悲观,短期扰动不改长局。