下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

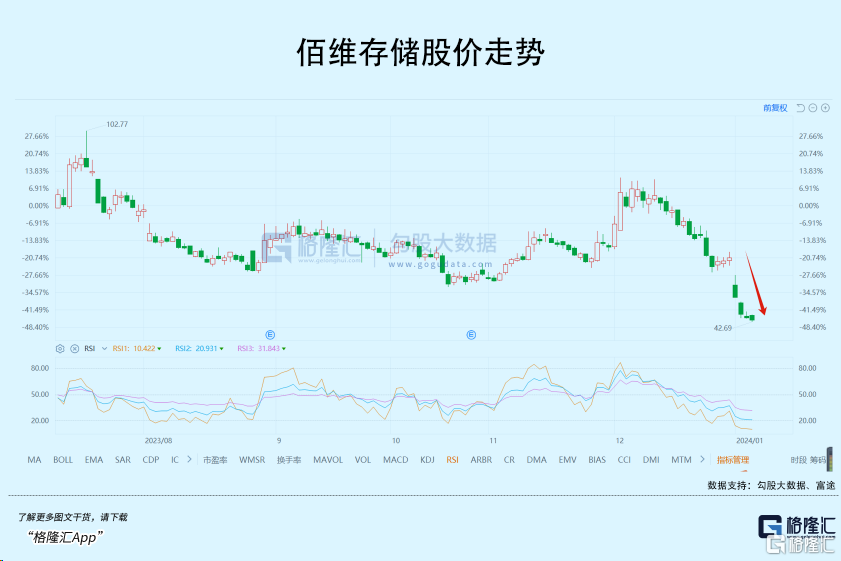

新年第一周,一家百亿半导体公司四连跌,市值蒸发超过30%,若从去年12月高点算起,期间跌幅甚至超过了50%。

这个主角就是国内存储芯片的龙头——佰维存储。

存储芯片是当今非常热门的半导体概念,特别是HBM概念,爆火。得益于AI大模型和智能驾驶等新技术的快速发展,市场对高带宽内存芯片的需求不断增长,HBM产品凭借其高带宽和快速数据传输的特性,正受到市场广泛关注。消息面上,英伟达已与多家芯片大厂签订了HBM产品的大额订单,韩国公司三星半导体、SK海力士收获颇丰。

如果套用这个逻辑,做存储芯片的佰维存储,实在是想不明白为啥会跌这么惨。

不过原因肯定是有的。

01

从公司的产品介绍上看,佰维存储的产品主要是C端消费电子的存储器,电脑、手机都有应用。

这其实是最大的问题。

因为虽然同为存储器,但现在真正能够从AI获利的,是B端存储器,应用在服务器上的,在AI云计算上的。

从这个角度上看,佰维很难算得上真正从AI获益的概念股,至少现在不算。因为凭借它的实力,并不能抢到云计算、服务器等B端的生意,业绩预期就会大打折扣。或者说,仅靠消费电子,显然无法支撑起公司的业务增量,因为消费电子的出货量增长并不高。

佰维的业绩表现,也证明了这一点。

最新的财报显示,2023年前三季度,公司主营收入21.22亿元,同比下降2.88%;归母净利润-4.84亿元,同比下降736.5%;扣非净利润-4.87亿元,同比下降739.28%。

看看英伟达、AMD这类纯正的AI芯片股,业绩增长都是非常强劲的,反观佰维,却交出惨淡的业绩。加上上半年的AI热潮,刺激了佰维股价,从20块钱涨到最高的116块,涨幅高达5倍。

所以股价下跌也就顺理成章了。另外,股份限售因素的解除,也直接刺激了股价下跌。

新年的第一个交易日,佰维就有2.12亿股限售股份解禁上市,都是公司首发原股东限售股份、首发战略配售股份。

表面看很正常,因为佰维2022年12月30日才正式等于科创板。但解禁的数量实在太过庞大,占公司总股本49.3%。

作为接近股份的持有者,现在的情况很适合获利了结。

首先股价经过AI热潮的催化,涨幅很大,后来虽然腰斩,但和一年前IPO相比,涨幅依然高达3倍,获利情况相当可观。因此,这个时候放开限售股,股东们有充分的理由抛售。

其次,加上股东们最清楚公司真实实力,也清楚公司能否真正在AI上交出业绩,趁股价还在高位套现,合情合理。

另外,近期网传的允许基金净卖出,对佰维的股价造成冲击也是一个非常重要的原因。

众所周知,在去年末开始,就有消息传监管限制基金净卖出,反而刺激了这些机构在囚徒博弈下更加加大对配置切换的动作,其中从高不确定性的科技成长切换成银行、煤炭等高股息且高安全性的资产成为主流操作。

这段时间,其实与佰维存储类似大跌的科技成长赛道龙头并不少,金山办公、科大讯飞、浪潮信息、紫光股份等,进一个月来的跌幅普遍也有2成以上。

所以,佰维股价下跌,并没有什么值得吐槽的地方,一切都是自然而然发生的事情。只不过,有些投资者依然被所谓的AI概念股牵绊,无法做出准确的判断和操作而已。

这里并非要批判佰维存储,也无意吐槽一些投资者过度被概念迷惑,但有一点是非常值得大家反思,就是半导体的国产替代概念,究竟有多少公司,是单纯地蹭热点,而非真正的概念股?

02

从2018年贸易战开始,半导体国产替代就一直成为资本市场热炒的概念。

我并不怀疑国产替代的逻辑,以国家的财政和政策支持,加上中国庞大的市场需求,大力出奇迹并非不可能。但对于不同的半导体公司能否实现国产替代,还是持保留意见。

理由很简单,每一次大的产业扶持,都容易造成公司一拥而上,其中不少是伪概念股,冲的只是补贴去的。而且即使补贴拿到手,股票市场还要再冲一波,赚到尽。但补贴到手之后,并没有真正用于研发创新,追赶世界先进水平,而是改善大股东自己的生活。

这种事情屡见不鲜。

就以佰维存储来说,它的产品只是低端的存储产品,但有些舆论就一味地造势,经常将它看成是存储芯片,然后拉升股价,投资者如果分不清状况,盲目跟风,就很危险。

2023年AI这一波,确实给半导体不少上涨的动力,但现在回头看,很多半导体公司并没有AI相关业务,股价却涨了好几倍,存在估值泡沫。

这是很大的风险,万一有股东或者机构大规模抛售,散户因为跟不上节奏,很可能成为高位接盘侠。作为企业高管,所拥有的信息优势,以及能够操作的空间和能力,根本不是普通股民能够比拟的。

现在回过头去看上半年的AI概念股,不少都是这类。

一开始都是各种吊打open AI,头顶chatGPT脚踩bard,但大半年过去了,chatGPT从3升级到4,5已经在路上,meta出了Llama2,google出了Gemini,连赶鸭子上架的马斯克,都出了Grok。国内除了文心一言有点消息,其他似乎都不见踪影了。

更重要的是,基于国外的大模型,不断有应用软件出来,微软全家桶copilot、midjourney、PIKA、甚至炒蛋机器人都来了,但国内依然很安静。

可想而知,当初炒作的AI概念,有多少能最终交得出业绩兑现的?

更令人寒心的,这些公司非但没有交出什么实质性的东西,但在趁股价高位减持的动作却一个不少,即使有监管法规限制,也难不倒他们,一招离婚,如入无人之境,轻轻松松,几个小目标到手。

赚钱太容易,也很难要求他们辛苦地做研发、生产和销售。

距离2018年半导体被打压,已经过去差不多6年。这六年,有一些厂商确实顶住了压力,也交出相应的成绩,比如华为海思,比如中芯国际,还有北方华创,可以说他们是真正的国产替代概念,尽管研发创新面临比较大的困难,但至少业绩增长还是交得出的,这是资本市场最后的底线。

但是,有不少纯粹就是蹭概念的,既看不到在研发上有什么突破,业绩兑现也没有什么表现,但股价又跟着市场热度被推上高位,这种情况下,一旦市场有什么下跌情绪,或者资金抽离,大跌就无可避免。

怎么上来,最终就怎么回去,无一例外。

03

结语

股市是一个非常矛盾的地方,有的时候会变得非常不理性。

某只股票,完全可以因为某些因素上涨或者下跌,而这些因素可以跟公司基本面、经营面毫无关系。

比如过去一年,炒作最热的是AI,实际上真正的AI概念股,少之又少,即使在美国也是如此。但如果回头看,你会发现,涨幅最大的,不是真正的概念股,而是一些蹭概念的公司。

比如热炒的AI应用层面,说AI给各行各业降本增效,游戏、出版、广告、会计公司等等,时至今日,这些公司真的应用AI实现降本增效了吗?交得出相应的业绩兑现了吗?

恐怕寥寥无几,甚至根本没有,否则它们的股价也不会大幅回落了大半年。

更重要的是,即使跌了这么久,相比去年年初的时候,还是涨了不少。

这也就意味着,如果还不能交出相应的业绩,那估值的回撤还会继续,跌回去年年初的价位,是完全有可能的。

所以,手里还有这些票的投资者,真的要多一分风险意识,至少不能继续期望它们真的能有所兑现。

当然了,股市就是这样的地方,如果完全按照业绩兑现去做投资,那很多公司其实没有上涨动力。股市需要故事,需要对未来的美好预期,但作为投资者,需要明白这个简单的道理。

索罗斯曾经说过一句名言:

世界经济史是一部基于假象和谎言的连续剧。要获得财富,就要认清假象,投入其中。然后在假象被其他人认清之前,退出游戏。

这句话在一定程度上,也适用于股市。

始于概念,终于业绩,会成为很多伪概念股的股价走势路径。

毫无疑问,作为未来的产业趋势,AI的概念炒作不会停止,而作为国家战略,半导体的国产替代概念也不会停止。

我们只是想提醒一下投资者,追概念可以,但是一定要保留一份清醒,要能够识别出谁是真概念,谁又是伪概念。在股价上升期,可以追,但见顶回落信号出现的时候,一定要趁早退出,别做接盘侠。

当然,最好还是脚踏实地,追求真正的价值,而非一味地追求概念炒作。

因为这类炒作,注定是来得快,去得更快。(全文完)