下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美股2014年三季度业绩期已进入尾声。截至目前,标普500指数全部成分股中的439家公司(市值占比92%)已经披露了三季度业绩。我们从整体和分板块增长、盈利意外、增长驱动因素、增长质量、以及未来前景展望等多个方面进行了深入分析,并梳理出以下九大看点:

美股三季度业绩九大看点:复苏持续、兑现预期

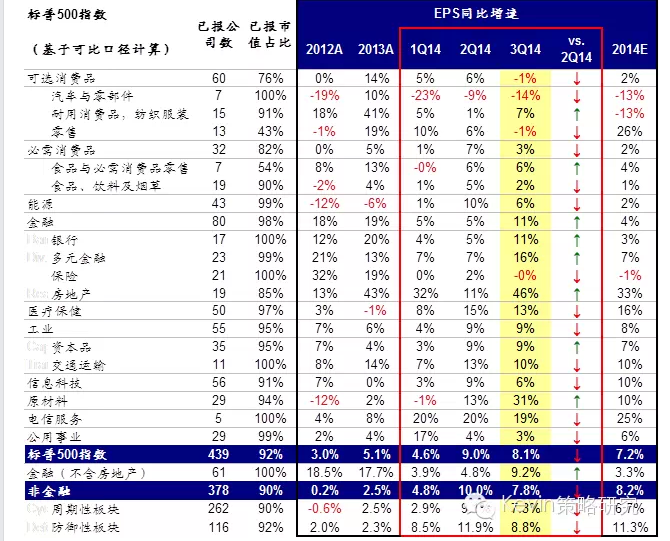

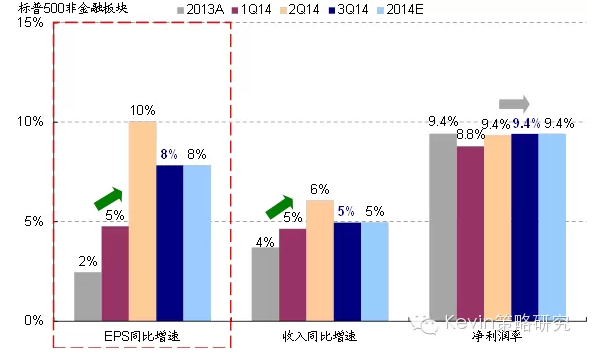

1) 整体业绩稳健复苏。三季度标普500指数整体EPS同比增长8.1%,继续保持稳健增长,进一步确认经济复苏下企业盈利向好的趋势;

图表1:标普500指数2014年三季度业绩概览

2) 相比二季度,金融板块中的房地产、银行和券商三季度盈利增速均明显提升;但消费和能源板块增速的下滑幅度最为显著;

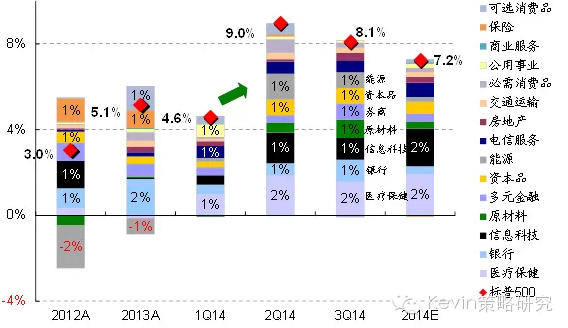

图表2:三季度对增长贡献最高的仍然是医疗保健、银行、信息科技这三个板块,合计贡献3.6个百分点

资料来源:Factset,彭博资讯,中金公司研究部

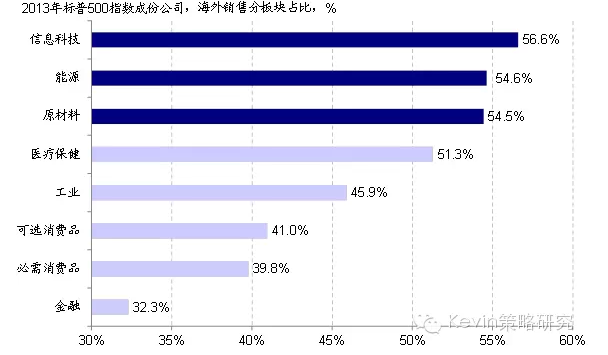

3) 三季度业绩确实受到了一些外部因素的影响,如油价下跌拖累能源板块盈利;而强势美元和其他地区增长疲弱对海外收入占比较高的板块,如信息科技、能源和原材料也都带来一定负面拖累;

图表3:强势美元和其他地区相对疲弱的经济增长对海外收入占比较高的板块也有一定的负面拖累

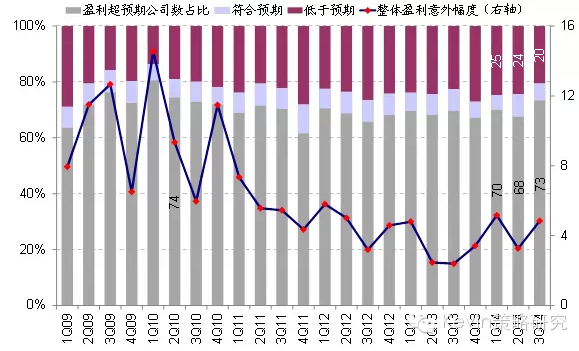

4) 盈利意外方面,整体EPS超预期幅度较二季度明显上升;此外,~73%的公司业绩均超出市场预期,这是2010年二季度以来的最高水平

图表4:标普500指数整体EPS超预期幅度较二季度明显改善;超预期公司数占比也大幅提升

5) 驱动因素上,三季度标普500非金融板净利润率小幅扩张至9.4%的历史高位,但收入增速回落造成一定拖累;

图表5:三季度非金融板块净利润率小幅扩张至历史高位,但收入增速略有回落

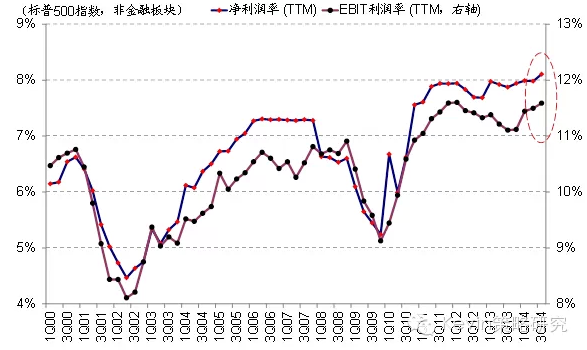

6) 成本和费用方面,持续宽松的货币环境压低财务费用、相对疲弱的工资增速使得人工成本维持温和、而大宗商品价格低迷则大幅降低了企业成本,进而共同推升利润率至历史高位;但我们认为进一步大幅扩张的空间有限;

图表6:标普500指数非金融板块的净利润率在三季度进一步小幅扩张至历史高位

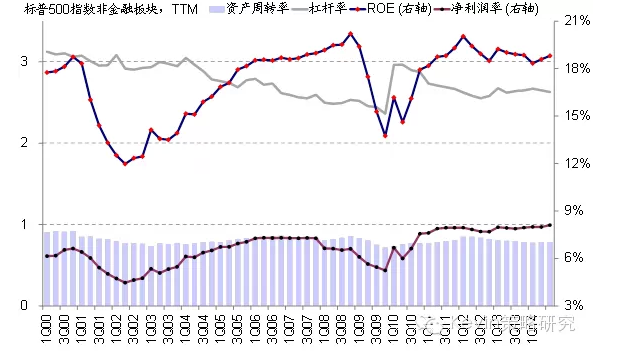

7) 虽然杠杆率在三季度基本持平,但净利润率和资产周转率共同扩张仍然推动ROE继续攀升;我们认为未来仍有上升空间,主要驱动因素将来自企业杠杆水平的提升;

图表7:净利润率和资产周转率的小幅扩张推动三季度ROE继续攀升

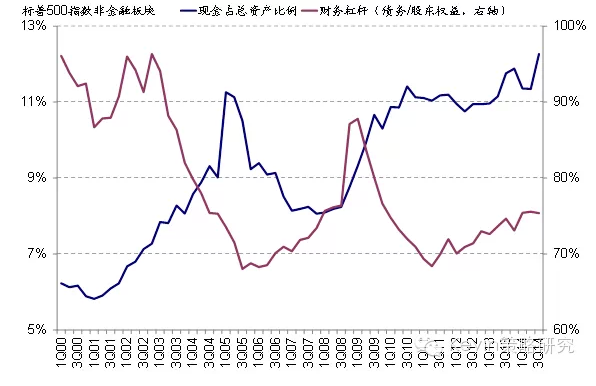

8) 在手现金依然非常充裕。三季度标普500非金融企业整体现金占总资产比例进一步攀升至12.3%的历史高位;

图表8:美国上市公司在手现金水平依然非常充裕,三季度标普500指数非金融企业整体的现金占总资产比例进一步攀升至12.3%的历史高位

9) 企业投资如期加速。三季度企业投资支出(Capex)进一步加速增长。往前看,充裕的在手现金、持续改善的现金流、仍处于低位的杠杆水平、以及已经接近长期历史均值的产能利用率都将使得企业有能力和也有需求继续增加投资;

图表9:标普500指数非金融企业投资支出(Capex)进一步加速增长,契合我们此前发现的收入增速一般领先投资支出两个季度左右的历史规律

四季度和2015年展望:盈利将成为市场上行的主要动力

展望今年四季度和2015年,我们预计美股盈利有望进一步提升。从收入端来看,经济复苏和企业加大投资的正面效果将会逐渐传导至企业收入的增加;而成本端方面,我们预计尽管利润率仍将维持高位,不会出现明显收缩,但进一步扩张的空间也相对有限。

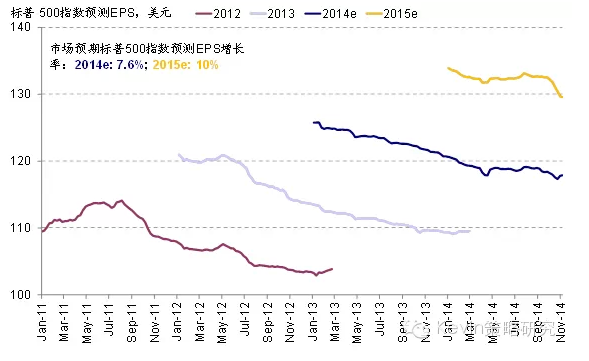

图表10:当前市场一致预期显示,2014年标普500指数EPS有望增长7.6%,而2015年增长10%

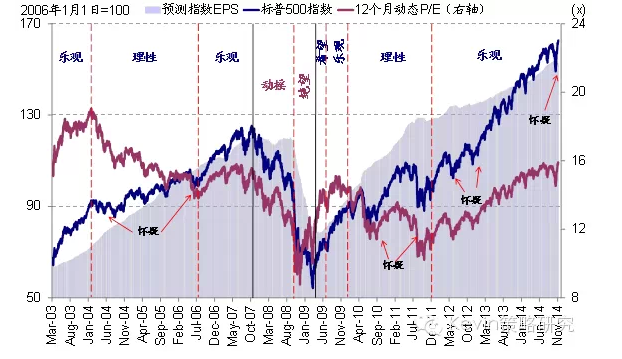

因此,我们维持中长期看好美股市场的观点,并判断市场将进入牛市周期中的“理性阶段”,主要依赖盈利增长而非估值扩张来推动。维持此前对标普500指数2014年底2070点的预测;同时预计标普500指数到2015年底有望攀升至2140点。

图表11:市场将进入“理性”阶段,主要由盈利增长而非估值扩张来推动

资料来源:Factset,彭博资讯,中金公司研究部

(来自中金海外策略)