下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

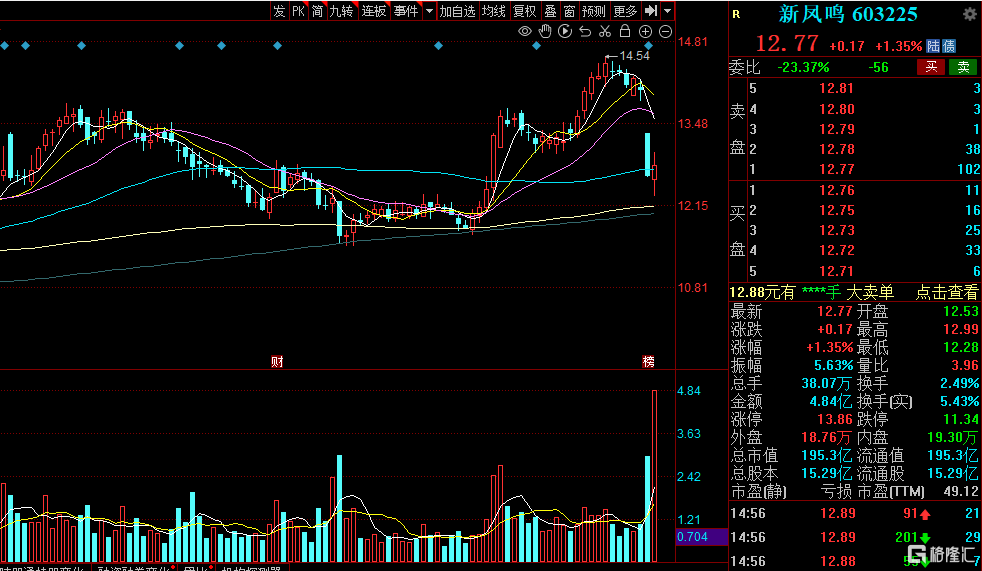

化纤行业龙头新凤鸣经历1月11日的跳空暴跌后,1月12日,新凤鸣继续开盘惯性低开,随后在资金承接下震荡修复,最高涨幅2.2%,截至收盘涨1.35%,报12.77元/股,总市值195.3亿元。

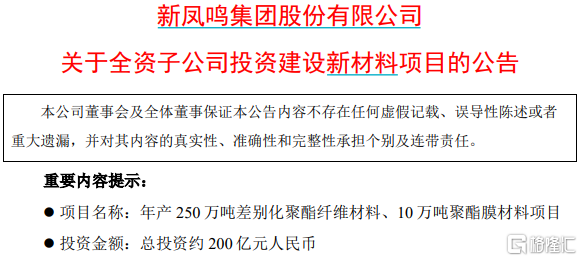

消息上,1月10日,新凤鸣发布公告称,全资子公司拟投资200亿元建设新材料项目,具体为“年产250万吨差别化聚酯纤维材料、10万吨聚酯膜材料项目”。

问题的重点便是,新凤鸣当前市值仅约200亿元,豪掷巨资投入大项目,于是未给市场带来太大的想象空间,昨日反而引发了投资者的恐慌。

新凤鸣:利好来了!投资者:跑!

根据公告,新凤鸣全资子公司中鸿新材料拟投资200亿元建设年产250万吨差别化聚酯纤维材料、10万吨聚酯膜材料项目,项目总用地约1080亩。

新凤鸣表示,此次投资为进一步强化洲泉基地产业集群和生产力量,进一步调整产品结构,优化产品竞争力,提升公司盈利水平。

值得注意的是,本次投资金额已接近新凤鸣目前总市值195.3亿元。

对此,有投资人士表示,新凤鸣的新投资计划,打破了业内对行业产能投放平衡的预期。

值得关注的是,业内公认聚酯行业在2024年投产降速,预计供应大幅度收紧,新凤鸣作为龙头企业,扩产公告一出,行业供给紧张的投资逻辑就说不通了。

由于10日晚投资者反馈不佳,新凤鸣连夜对拟建项目进行了补充披露:该项目分两期实施,一期投资约35亿元,建设周期3年,建设25万吨/年聚酯生产装置(阳离子纤维产品)1套、40万吨/年聚酯生产装置(差别化纤维产品)1套,二期投资尚未规划。

为了打消疑虑,新凤鸣还强调,投资一期项目时,将控制资产负债率保持在68%以内。

截至2023年三季度末,新凤鸣的资产负债率已经达到66.6%,同期行业平均资产负债率为44.76%。显然,68%资产负债率的目标,对新凤鸣算不上轻松。

有业内人士表示,临时补了一则补充公告,说明公司之前对该项目的影响预期比较乐观。补充公告将当期投资金额缩小至35亿元,并强调二期投入不在此次股东大会讨论之列,也是在尽量降低影响了。

对于市场的反应,今日有分析人士指出,实质上,“250万吨、10万吨、200亿元”是公司拿下燃煤指标后签订的框架协议,只有一期65万吨有明确的时间计划表,其中首套25万吨或将在2025H1投放,第二套40万吨或在2025H2投放。剩余的产能均无明确产品安排/时间表,是公司未来5-10年的储备,释放节奏仍由公司主导。

新凤鸣股价在12月份逆市录得17%的涨幅,市场资金取得了超额收益。当前市场情绪脆弱,再加上当天市场风格从周期防守板块往科技、消费、光伏回流,资金获利了结,导致极端下跌,属于市场过度反应。

近年资本动作频频

回顾历史公告,新凤鸣近年资本动作频频。

在2023年1月份,新凤鸣启动了不超过10亿元的定增募资,扣除发行费用后拟全部用于年产540万吨PTA项目。

但到了2023年10月,新凤鸣又公告宣布终止向特定对象发行股票事项并撤回申请文件,原因提到“基于公司本次向特定对象发行股票的进展情况,并综合考虑资本市场环境及公司整体发展规划等因素”。

新凤鸣10亿元定增“告吹”,一度引起市场关注。有媒体于去年10月份报道称,新凤鸣从2017年IPO上市开始,六年时间合计完成了四轮融资总金额接近88亿元,相关募投项目却未达到预期承诺的效益水平。

此外,在2023年6月份,新凤鸣公告称,公司将与桐昆股份计划启动泰昆石化(印尼)有限公司印尼北加炼化一体化项目,总投资为86.24亿美元。所占权益比例上,新凤鸣全资子公司罗科史巴克股权占比为49%。

就印尼炼化项目,中国银河分析师曾在研报表示,新凤鸣在现有“PTA-聚酯-纺丝-加弹”经营格局基础上,拟进一步向上游延伸,完善原料PX、醋酸产能配套,并进军炼化市场,深化纵向一体化布局。