下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文 | 研究员 刘丰年

本文共4778字,阅读约需10分钟

回首2023年,物业行业风险逐步出清,高质量发展成为主旋律。物业企业回归服务本质,重回现金流逻辑,在经营业绩、服务表现和经营策略上蓄势赋能,在高质量发展路程上砥砺奋进,勇毅前行。

经营业绩:

增速持续放缓、利润呈止跌回稳趋势

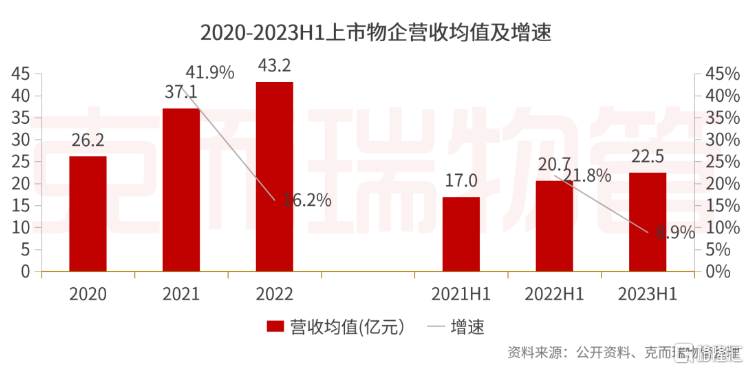

2023年,上市物企营收增速预计持续下探。从上半年表现来看,连续披露数据的61家上市物企营收均值为22.5亿元,增速为8.9%,较22年同期下降12.9个百分点,增速放缓。

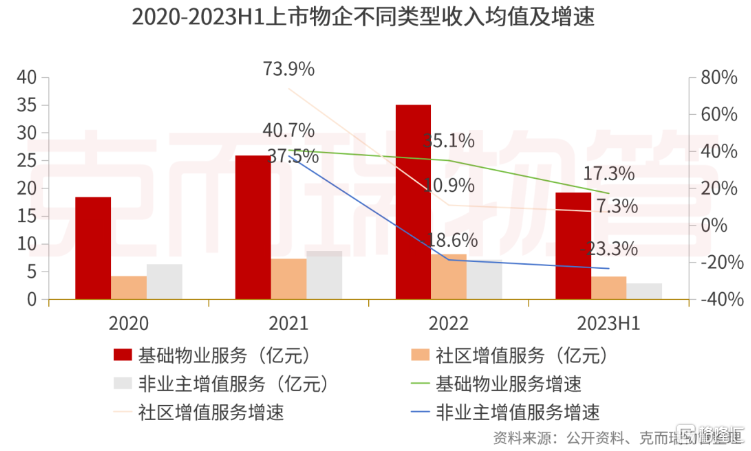

各细分业务营收增速呈不同程度下降,其中,非业主增值服务持续为负增长。具体来看,上半年,连续披露数据的27家上市物企基础物业服务收入均值为19.3亿元,较22年同期上涨17.3%,而增速则有所下降;非业主增值服务收入均值为2.9亿元,较22年同期下滑23.3%。

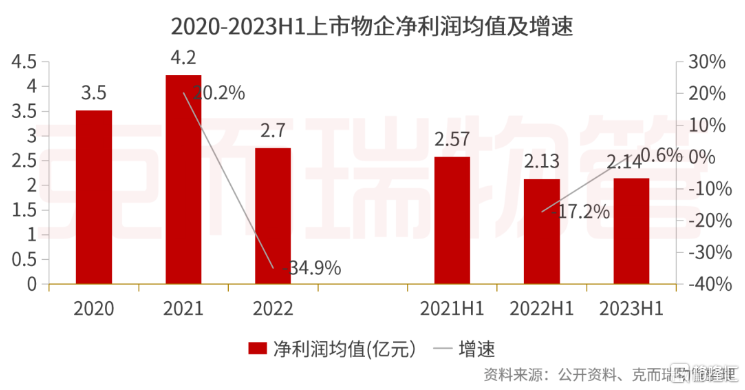

年内,上市物企净利润止跌回稳,优于去年。23年上半年,61家上市物企净利润均值为2.14亿元,同比微涨0.6%。而22年净利润增速为-34.9%。

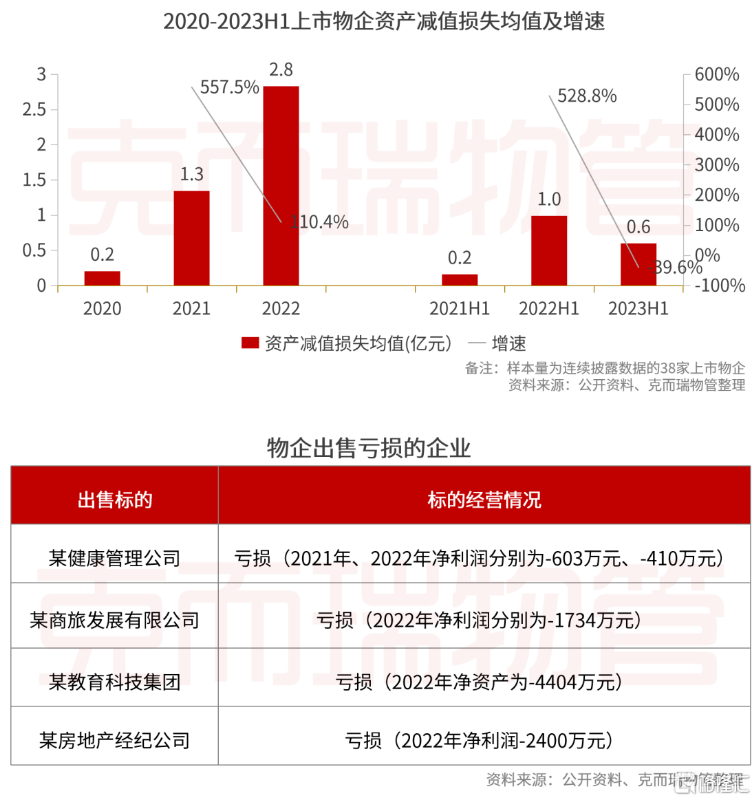

物企净利跌势有所缓解,究其原因,除企业追求高质量发展采取系列有效措施外,另有2022年物企整体坏账计提较多,且进行了亏损标的出售。数据显示,22年物企资产减值损失均值为2.8亿元,23年上半年为0.6亿元,较22年同期下降39.6%。

服务表现:

满意度下行,回归服务本质建信任

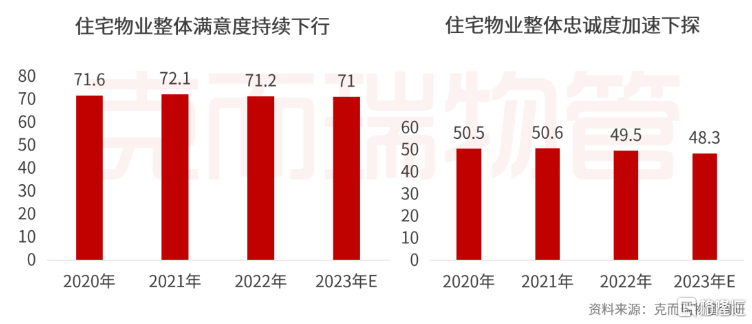

从2023年物业管理满意度调研发现,住宅物业整体满意度为71分,较2022年进一步下滑。住宅物业整体忠诚度为48.3,较2022年加速下探。其中,从不同企业性质来看,央企满意度整体较高,达到80.2分,从不同梯队物企表现来看,TOP20企业满意度领先,满意度得分均在80分以上。

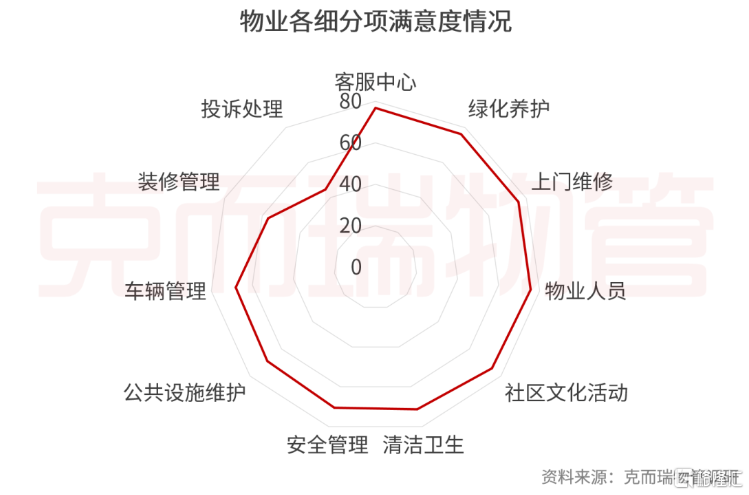

从各细分项的物业满意度来看,投诉处理满意度最低。投诉后响应不及时可能为引起业主不满的主要原因之一。而在11月2日巢湖市挂牌CH202301号地块中明确,土拍竞买人须达到“五没有”条件,其中之一为:没有所属物业公司被投诉较多造成严重负面影响。此条亦为合肥市曾明确后期将纳入土拍要求的条目。前端土拍引入物业投诉将进一步加强企业对物业管理满意度的重视。

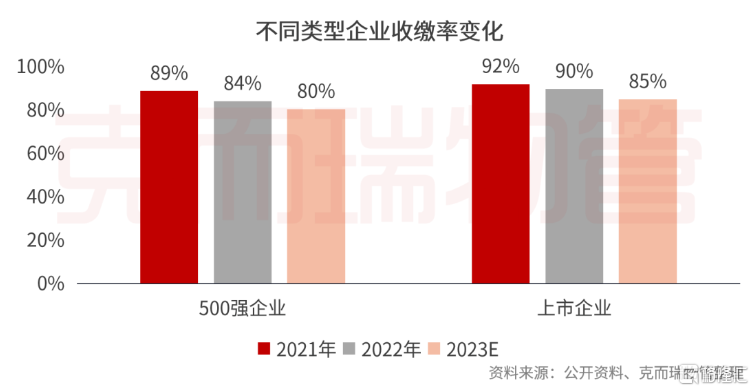

在满意度有所下降的背景下,物企收缴率呈现不同程度下滑,整体下滑约4%-5%。

对于物企而言,只有回归服务本质,持续提升物业满意度,才能在存量住宅中获得持续信赖,才能在增量住宅竞争中抢占先机。

经营策略:

收并购更趋紧,提升内功谋求新发展

1、收并购更趋谨慎

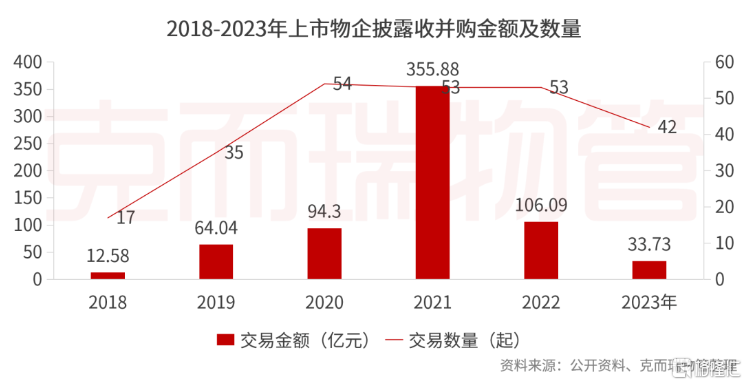

2023年,物企进一步放缓收并购步伐。据不完全统计,年内上市物企收并购数量为42起,同比下降21%,披露收并购金额约33.73亿元,同比下降68%。究其原因,一方面,行业逐步摆脱“规模依赖”,积极寻求高质量增长;另一方面,此前大规模收并购带来坏账风险并未完全消除,资产减值计提依然存在,同时在资本市场估值压力下,企业收并购仍然延续谨慎风格。

以中海物业、新大正、华润万象生活等为代表的上市物企叫停此前发布的收并购计划。1月,新大正以7.88亿元收购沧恒投资80%股权的计划,尽管打响了2023年物业股收并购的第一枪,但最终因谈判时间过长而夭折。3月,华润万象生活终止超10亿元企业收购。年内物企最大并购案中海物业披露的以不超过9.5亿港元收购“中海通信”和“中海监理”也在12月29日戛然中止。

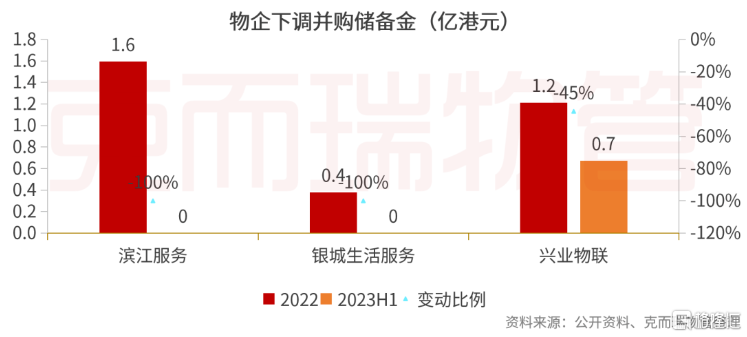

除此之外,物企大额并购撤单,下调并购储备金情况亦屡见不鲜。以滨江服务、银城生活服务、兴业物联等为代表的企业年内进一步变更或下调并购准备金。

值得一提的是,物企收并购逐步把规模放在其次,而将“升维服务业态”打造差异化竞争优势作为重点。年内,关于科技服务和环卫服务的收并购4起,餐饮服务2起。如保利物业10月收购芯智慧科技40%股权,金科服务年内收购上海荷特宝配餐服务有限公司、重庆韵涵餐饮文化有限公司等,借此不断拓展专业化服务,增强竞争力。

2、客户逐步优化

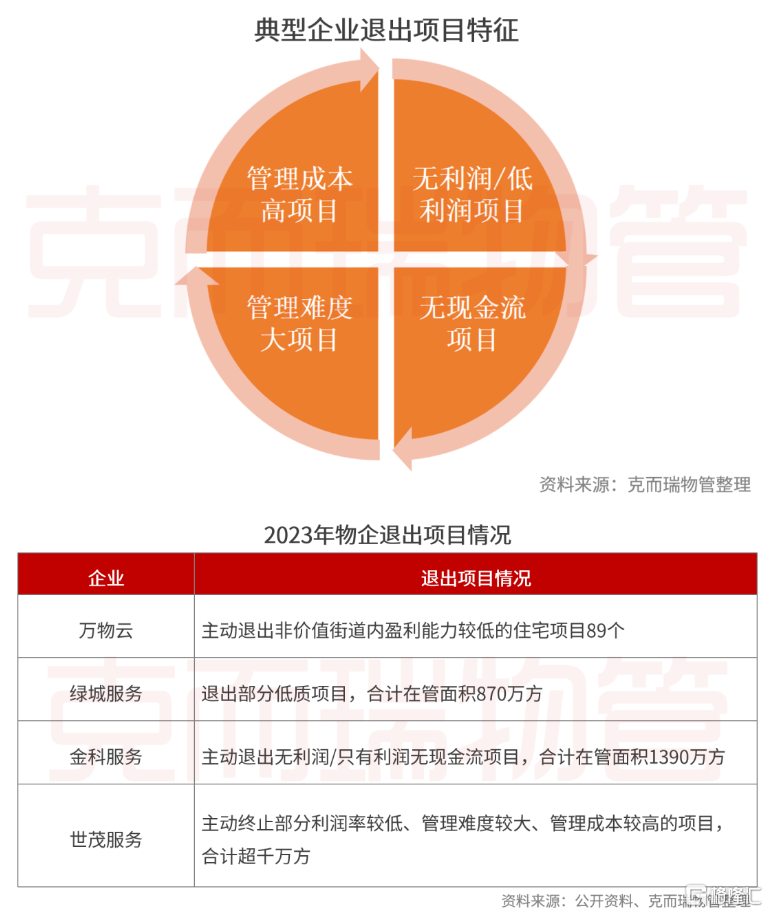

2023年,在追求高质量增长的背景下,一方面,典型企业陆续退出无利润/低利润项目,清退低质客户。如万物云年内主动退出非价值街道内盈利能力较低的住宅项目89个。绿城服务退出部分低质项目,合计在管面积870万方。

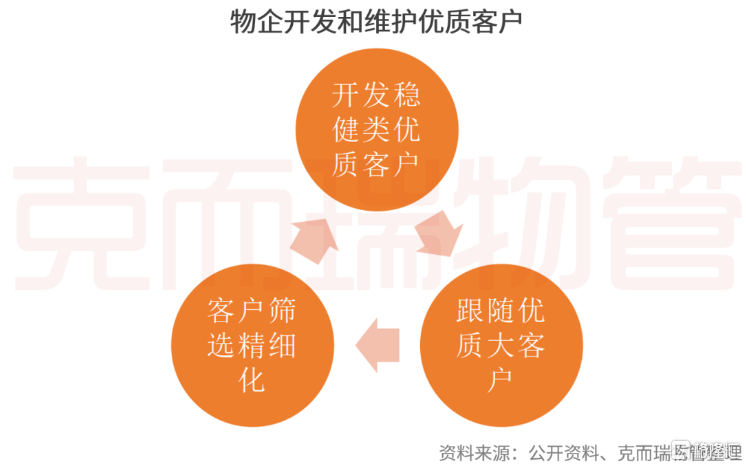

另一方面,物企持续开发和维护优质客户,拓展优质项目。从优质客户类型来看,一是政府单位,包括城市国资委、城市新区管委会等;二是国企央企等信用度较高的企业;三是地方城投、地方交投等具有土地开发资源的企业;四是细分行业头部/独角兽企业,如华为、阿里等互联网头部;蔚来、小鹏等新能源独角兽企业;移动、电信等电信行业头部等。

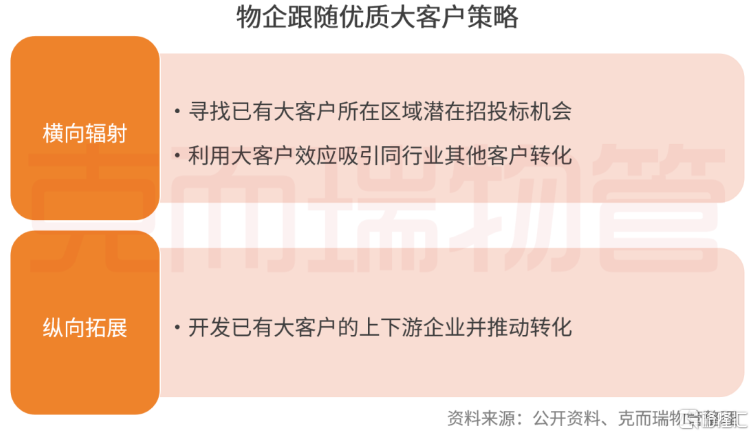

从操作路径来看,越来越多的企业通过围绕优质客户进行横向辐射和纵向拓展。不仅通过区域跟随和业务跟随策略将行业头部打造成标杆服务案例,以标杆案例辐射同行业内其他企业。同时不断向优质客户的上游企业和下游企业拓展,延伸服务链条,增加客户黏性。与此同时,针对客户的筛选更加精细化。如某头部物企根据企业已开展的三类业务分别对街道建立评价指标,对三类评价指标分别打分并加总得到街道评价分值。

3、聚焦品质提升行动不断

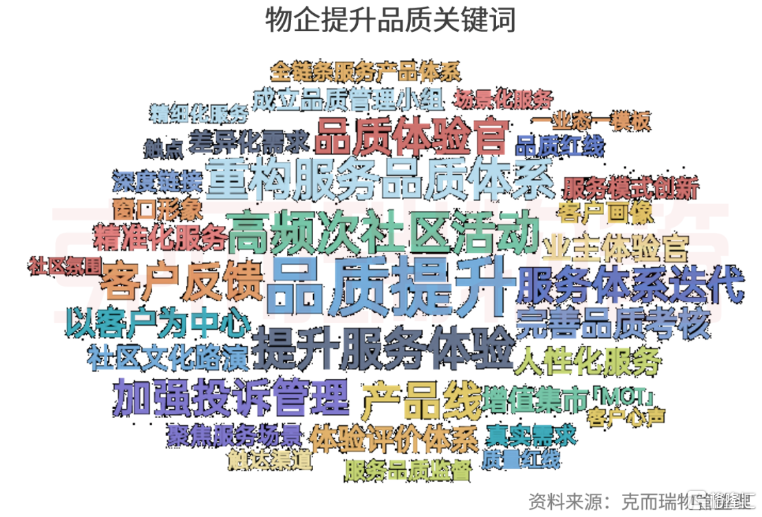

2023年,提升服务品质成为企业发展的核心课题。从上半年的上市物企业绩公告来看,90%的企业提到了服务品质提升,其中包含的关键词有“提升服务体验”、“加强投诉管理、“品质体验官”以及“以客户为中心”等,这些词语的高频出现揭示了行业内提升服务品质的共识和趋势。

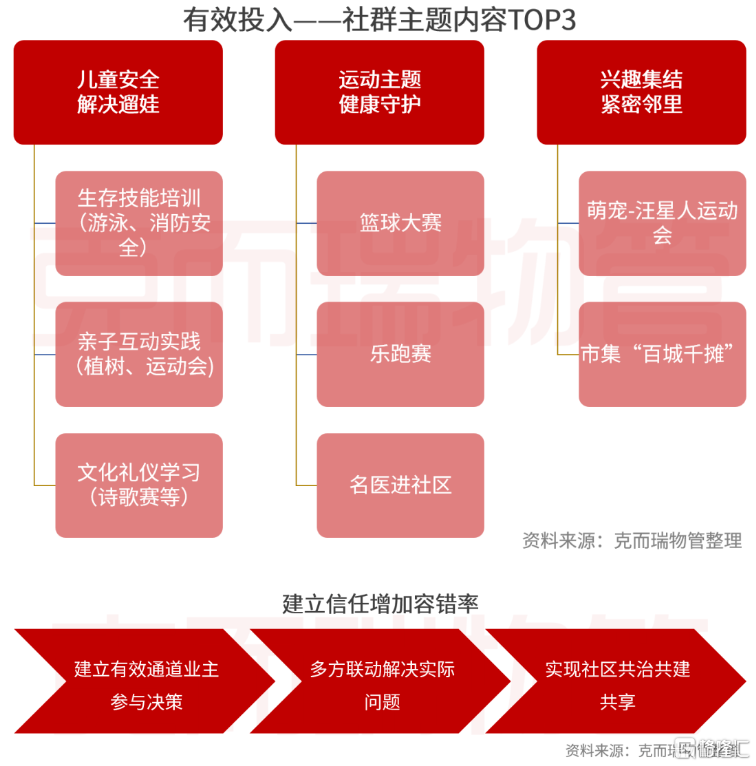

随着住宅逐渐回归其居住属性,业主期望房子能够提供更多的便利和舒适,物企从客户需求出发进行住宅服务体系设计迭代。2023年3月,绿城服务将5G“心”服务体系进行升级与迭代,重新从“客户需求的发现者和整理者”、“服务资源的链接者和整合者”及“品牌温度的平衡者和表达者”出发,将其囊括为“房屋服务”、“关怀服务”、“物业服务”三大内容。保利物业则全面升级开发商全品质服务体系,梳理3+2+X的产品服务体系,匹配房地产开发全流程打造业务流程全景图,通过四维管理体系建立制度标准和管理标准,保障业务落地。另一方面,物企积极打造社群活动建立信任增加客户粘性。一是把握“有感服务”使投入有效,紧盯盲点、痛点、痒点;二是通过建立信任加强与业主链接,增加容错率。

对于写字楼、商业、学校、医院、公建等非住业态,当甲方面临降本增效的压力时,物业服务企业积极响应。通过提供高效的设备和服务来帮助客户降低成本,优化能源管理,提高办公效率。同时,也通过关注企业员工的需求,提供舒适的工作环境和便捷的服务,以增加员工的工作满意和生产效率。万物云依托AIoT及BPaaS解决方案,以数据驱动作业流程的变革,提供智能服务定制化解决方案。招商积余依托建筑科技、招商楼宇等专业公司平台,研发一系列节能措施和解决方案,推广巡逻机器人、清洁机器人、智能充电桩等科技产品应用。

4、多维度品牌建设构建信任

企业的品牌构建涉及多方主体参与,包含业务品牌、雇主品牌、供应链品牌、公众品牌等多维度。2023年,物企在树立客户品牌构建客户信任、打造雇主品牌提高员工忠诚、树立供应链品牌实现价值共赢、建立公众品牌承担社会责任方面持续发力。在业务品牌方面,通过梳理20家代表物企的品牌建设现状发现,头部/大型物企大多采用多品牌策略,中小微物企多采用单一品牌,同时,企业在ToC端增值品牌构建比例较高,在商写、城服等重点业务当前构建独立品牌的比例不高。而从品牌号建设情况来看,“有品牌、没触达”同样是普遍现象,企业在ToC端增值品牌成立独立账号比例较高,触达点多。

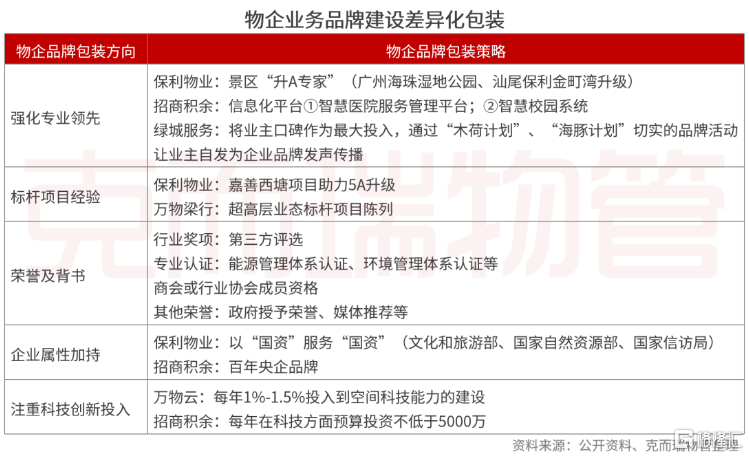

典型企业通过客群细分精准触达、差异化包装占领心智、舆情管理形象维护等方面打响品牌认知,建立品牌信任。

除此之外,年内,面向公众品牌的建立,物企从多方面进行了实践。一是面向政府与行业协会端,物企作为服务提供者,接受政府的监管,合法合规经营,帮助解决治理问题,传递积极社会公民形象。二是面向社会公众及投资者,物企作为市场参与者,接受各方监督,在低碳实践方面积极探索,在公益参与方面积极推动,传递向上向善的企业形象。

在品牌建设方面,国企品牌领先优势明显。国有物业企业普遍有着更长的运营历史以及更完善的运营体系,使得在品牌建设上,具有较大的优势和积累。首先,多年的经营优势使得国有物业企业形成了完善的服务体系和管理规范,在政策支持及金融支持方面亦更具优势。其次,国有物业企业在品牌建设的同时更加注重社会责任感打造,这种社会责任感也无形中增强了企业的品牌形象,赢得了更多的社会口碑与品牌信任。

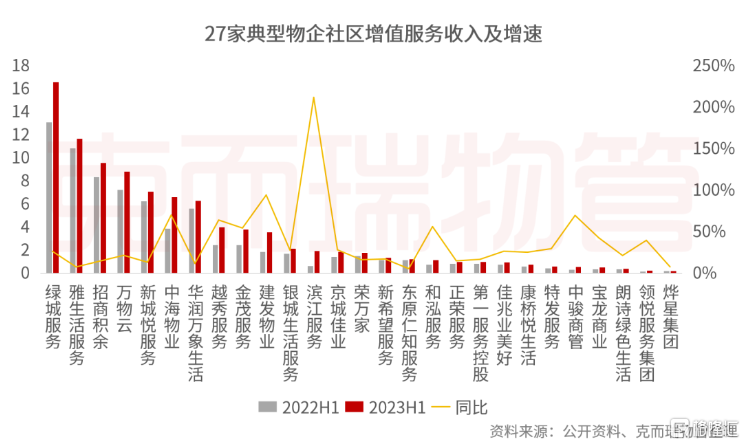

5、社区增值业务寻突破

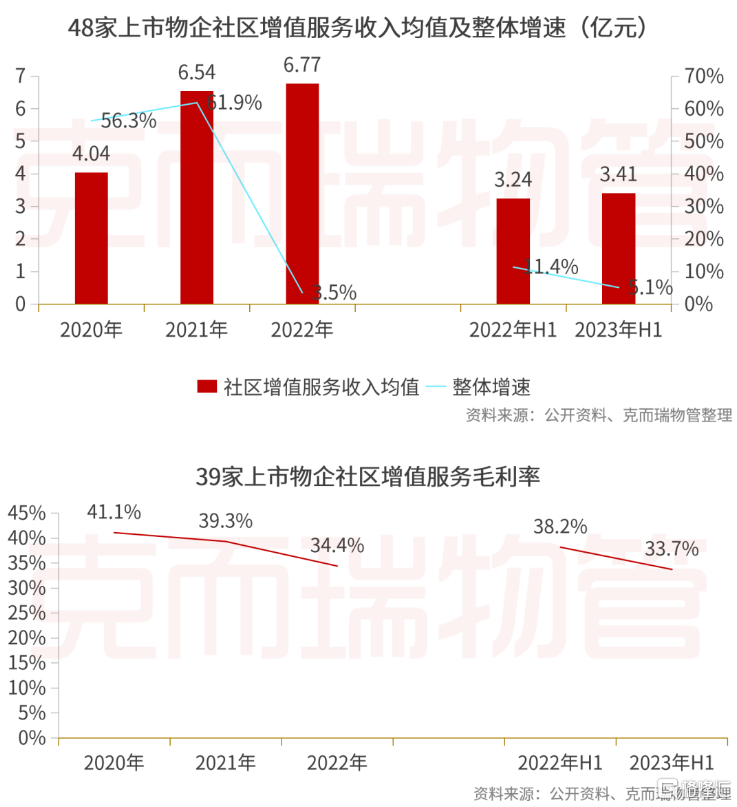

2023年,物企社区增值收入持续低速增长。23年上半年48家上市物企社区增值服务收入均值3.41亿元,同比增速5.1%。上半年48家上市物企社区增值占营收比重为12.6%,较2022年底13%下降0.4个百分点。与此同时,毛利率呈现小幅下降。23年上半年39家上市物企的社区增值服务毛利率为33.7%,较22年同期下降4.5个百分点。

从社区增值业务经营模式来看,一方面,引流收入增长有瓶颈,自营模式较难全面跑通。物企拓展规模增长放缓、居民消费需求下降使得引流收入或出现增长乏力。物业企业自营更是难点重重,其一是行业经营及盈利状况不乐观,如家政行业某头部企业三年累计亏损18亿元,房屋中介某头部企业2022年亏损3.3亿元,2023年前三季度亏损0.6亿元。其二是原有模式(既得利益者)阻力,包括缺乏有效激励措施内部员工不配合、物企监管不足滋生管理“跑冒滴漏”问题,三是专业能力不足,竞争壁垒难打破。另一方面,企业联营/自营收入及利润贡献有限。

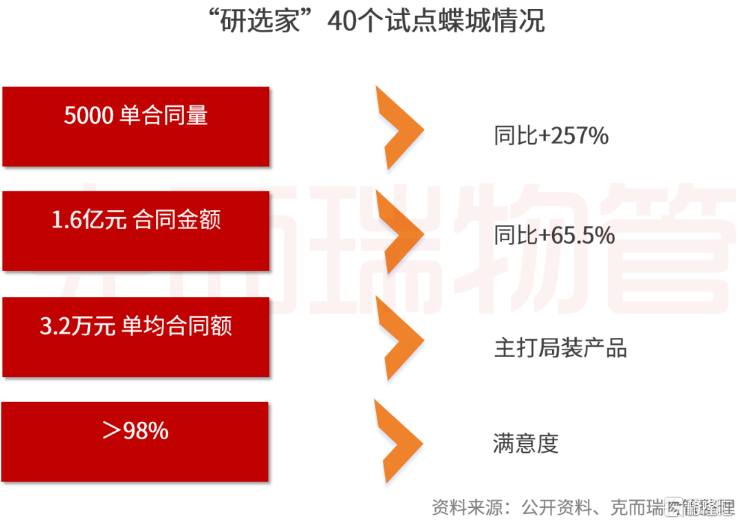

从披露数据的48家上市物企来看,有27家企业在23年上半年收入实现正向增长,在到家生活、美居、经纪等方面持续发力。以物企涉足较多的装修业务为例,万物云以无增项、满意度、物业背书为破局点,挑选40个具备房龄长等特征的蝶城试点局装业务,“研选家”在23年上半年局装业绩大增,签约合同金额达1.6亿元,同比增65.5%。滨江服务上半年的社区增值服务实现收入1.91亿元,同比增加211.9%,主要是因家装为主的优居服务取得较大突破,上半年实现收入1.2亿元,同比增幅高达1764.8%。

6、组织优化精简提效能

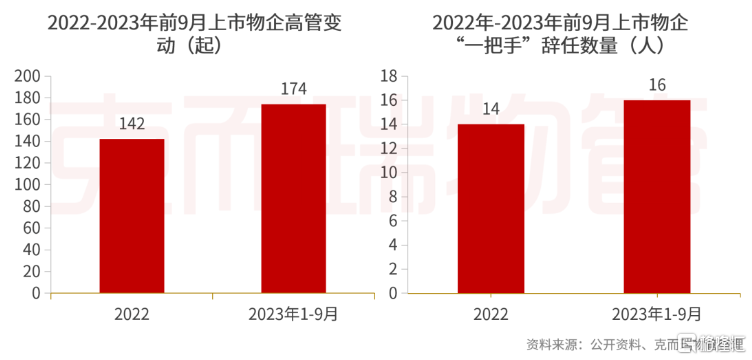

2023年,物企高管调整更为频繁。人员调整从行政总裁、总经理到董事会主席核心职务,且以2023年中期业绩会前后最为明显。包括行业领军人物潘军、李长江都退出物管江湖。据统计,前3季度上市物企高管变动数量有174起,较22年全年还多32起。一把手辞任16人,比22年全年仍多2人。

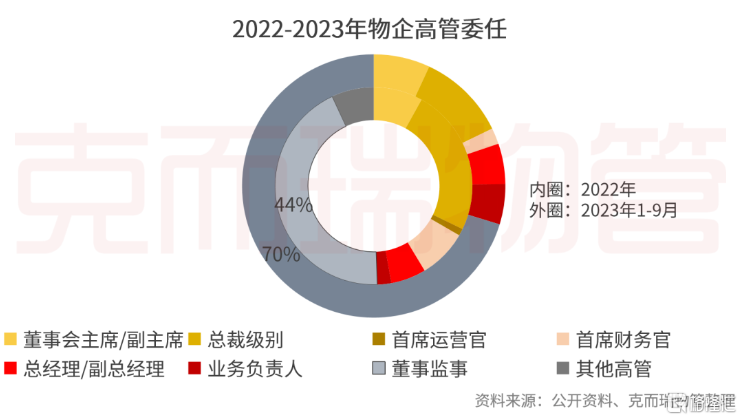

另一方面,在物业行业面临的新环境下,战略层面问题的关注度进一步提升,董事会委聘人数呈现大幅增长。数据显示,23年前三季度董事监事委聘人数为74人,占比高管人数70%,而22年这一占比为44%。

与此同时,年内人员缩编趋势明显,即使以稳健著称的国央企亦加入人员缩编行列。数据显示,2023年上半年,员工缩减物企占比超60%,而22年这一比例为39%。11家国央企中9家加入人员缩编行列。以中海物业、保利物业、金茂服务为代表的央国企亦加入人员缩编行列,在23年上半年减员10%以上。其中,员工人数最多的中海物业来说,截至6月30日,员工总数为51630人,相较于2022年底的57425人,下降了10.1%。国央企人员缩编,除部分正常的人员流动外,一方面,部分物企提高用人效率减少成本支出。另一方面,或通过非核心岗位的人员外包实现人员成本转移。

小结

2023年,对于物业企业来说无疑是不平凡的一年。一方面,企业营收增速持续放缓、利润则呈现止跌回稳趋势;另一方面,业主满意度有所下行,企业纷纷回归服务本质建信任。与此同时,企业通过多元策略寻突破,提升内功谋求新发展。站在2024年的起点,物企唯有以客户为中心,不断提升服务质量,方能在激烈竞争市场中永立潮头,扬帆远航。