下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

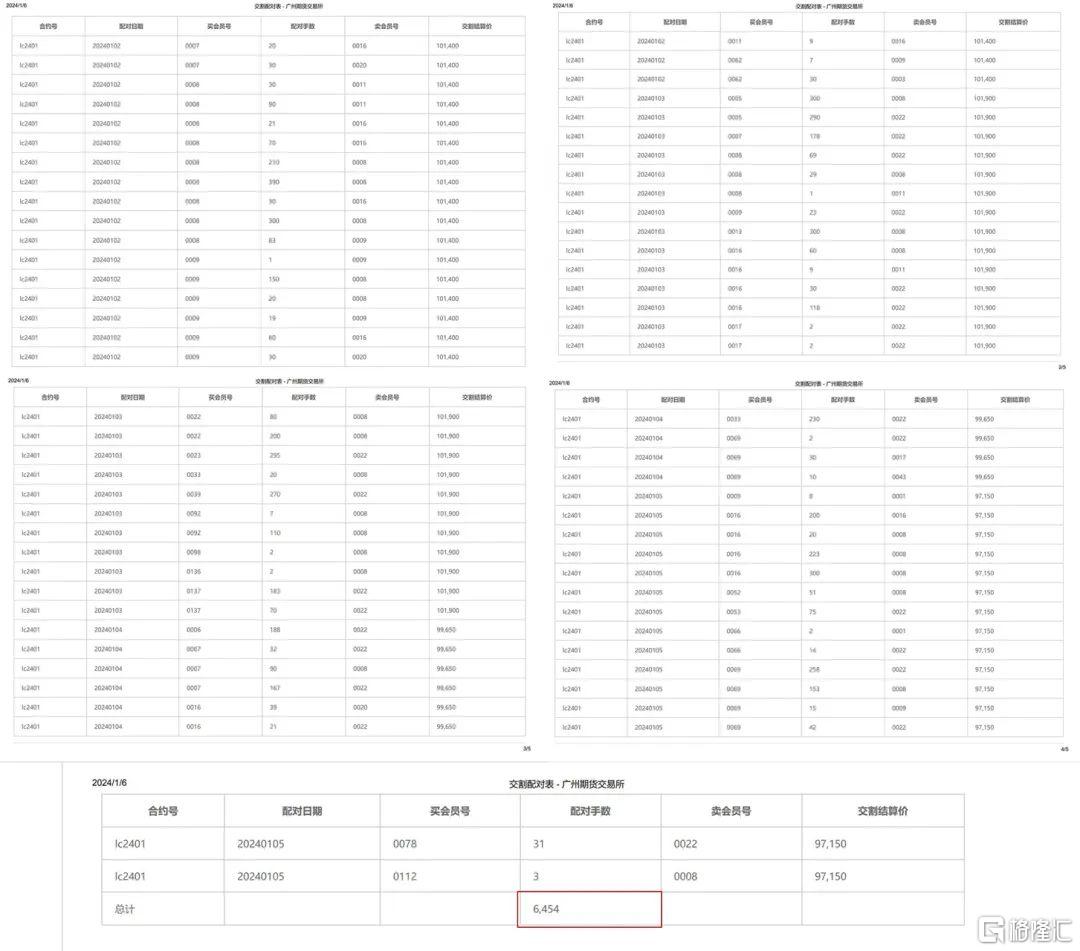

不知不觉本周的碳酸锂拉出了三根阴线。时间节点上也卡得很巧妙,1月4号广期所刚好公布01的交割情况,之前市场做多的争议一直是在交割品质量不达标,交割品不够等等。此数据一出,多头的逻辑驱动就少了一项。

截止周五收盘,01合约交割匹配6454吨,已交割的4250吨。交割比例达到了65.85%。可以看到交割仓单价从97150-101900不等,要知道富宝的准电池级现货报价也就91000-97000之间。那么高于现货市场价接仓单的多头是怎么想的?只能说是被迫接货了。或许你会认为不合理,但现实就是有人会接货,至于怎么处理那是别人的事。之前不也有人做多苹果被套,最后强行接货后当现货卖嘛!所以不能用常识去理解某些人的做法。

这点说明在库存持续积压,现货出货不畅及盘面给到升水的情况下,锂盐厂只能选择去盘面套保,可以看到注册仓单在周五已经从之前日均700-800张,上升至1000张。

同样看看上面的库存数据,大概就知道为何锂盐厂为何这么紧迫了。其实进入12月库存也是一直在累库状态,奈何现货走货不畅,有价无市,而且盘面新低后,继续做空的意愿不足,而且也有资金开始进场做多,这就让锂盐厂看到了挺价的希望,毕竟下游库存确实不高,大部分库存都在上游。

但奈何磨了1个月,下游仍然迟迟不愿补库,都是按需采买,压力继续给到了锂盐厂,此时期货盘面也给到了可观的套保空间,近期的下跌或许就是锂盐厂开始出手了。

有人会说现在盘面07的价格已经去到接近现货价水平了,再去套保也不合适吧。要知道现货从今年10月的16万加速跌到现在的9万多,现货依然不好卖,库存数据上看10月到现在为止库存不降反增,中间还不停有减产的声音出现,请问减去哪里了呢?这里面存在的误区是要么10月至今,几乎下游及终端产量在快速下降导致了碳酸锂的需求缩减,要么就是碳酸锂产量根本没有减少。如果是后者的原因,至少也能说明一个问题,现在9万多的碳酸锂仍然不是一个产业链里认可的合理价格。

一方面下游及终端并不认可所以迟迟不补库,另一方面锂盐厂也没有大量的产能出清,仍然坚持生产,9万多仍然愿意在盘面套保。这就是产业的矛盾依旧没有打破,需要打破价格实现平衡。

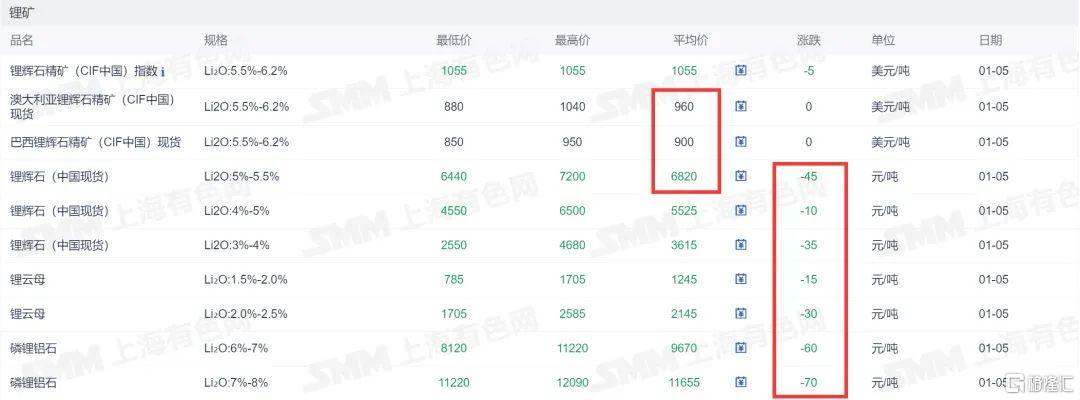

另外一方面,近期的矿端依旧在跌价,据了解大部分矿山的均成本在800美元,目前澳矿和巴矿的最低价分别已经去到880和850美元了。粗略折算碳酸锂的成本也就是6.5-7万左右。前面说了产业矛盾依旧没有打破,产能没有出清,反而还在加速,唯有价格跌破才能打破平衡。所以不排除后续矿端要击穿800美元的成本价。那么碳酸锂盘面至少要看到7开头。

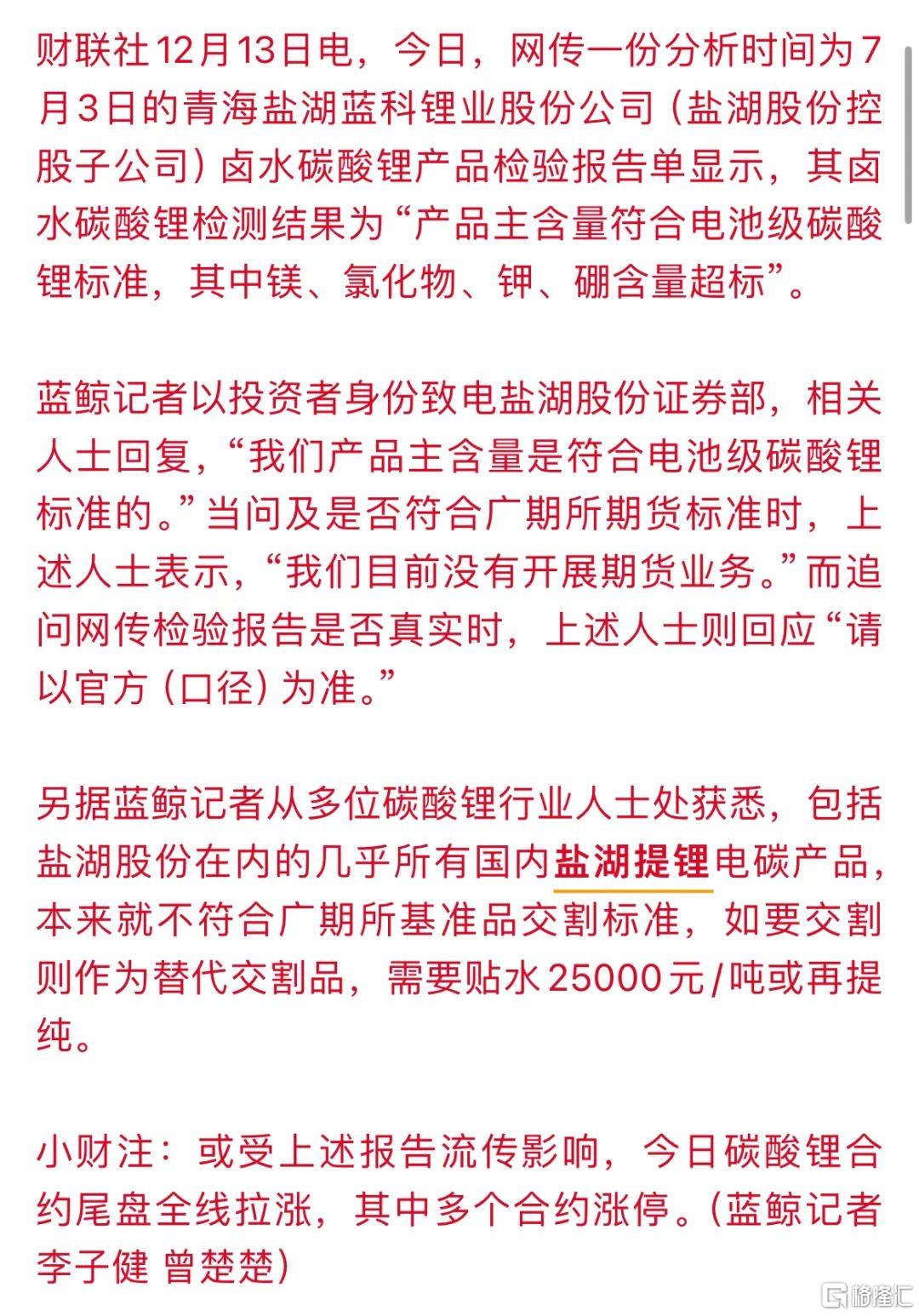

7万多?很多人会觉得我在做梦吧?有多少厂家能做到这个成本?盐湖就能做到,前期虽然传出说盐湖的碳酸锂不符合广期所的交割标准,但是广期所也没给出答复。而且盐湖股份也回复过 产品是达到电池级碳酸锂标准的,只是目前没开展期货业务。所以到底能不能交割现在还没有实锤的定论。但别忽略了一个细节,既然符合电池级标准,那么在现货市场上是认可并接受的,11月中的流畅下跌也是蓝科在低价甩货,导致了现货跌价,现货带动了期货下跌。进入12月现货不动一直有价无市,期现失去了联动,导致盘面一直缓慢抬升,但现货依旧卖不动,所以妄想通过期货盘面涨价去带动现货挺价成交这条路被证实走不通了。

所以锂盐厂开始进场套保,刚说既然现货卖不动,那么总有便宜低价的矿石可以做成低价的交割品进场套保。现货锂辉石现在均价才6800,按照8吨锂辉石出一吨碳酸锂,给出一点加工损耗及加工成本,粗略按10吨算,生产也不过6.8万,如果再低价点的锂辉石呢?或者后续矿端再跌价?这么看套保有利润嘛?前面说到无论是矿端还是碳酸锂生产端产能并没有减少,但需求没了增长,自然只有跌价这条路,没有涨价去库这么一说。

那么当锂辉石生产的碳酸锂都开始跌价,云母端和盐湖端自然也是坐不住。更别说盐湖的低成本只在3-4万左右了,哪怕贴水2.5万去交割也是有不小的利润的。总不能拿好时候的情况来衡量,3-4万的成本卖上几十万。有句话说得好,过了这个村就没这个店了!当锂盐厂醒悟过来,激烈的价格战就要展开。

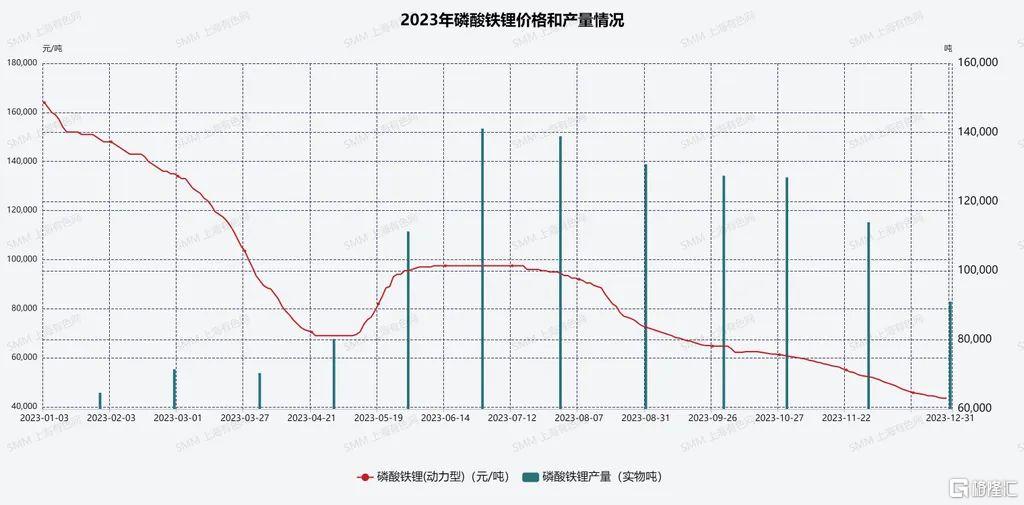

另外再看看需求端,现在新能源正极用量最大的磷酸铁锂的排产情况,从去年的数据上看,1-4月的产量都是低的。更别说现在价格已经跌了这么多,今年5月前的排产肯定也好不到哪里去。

另外我们从两个方面也能找到一些排产量低佐证:

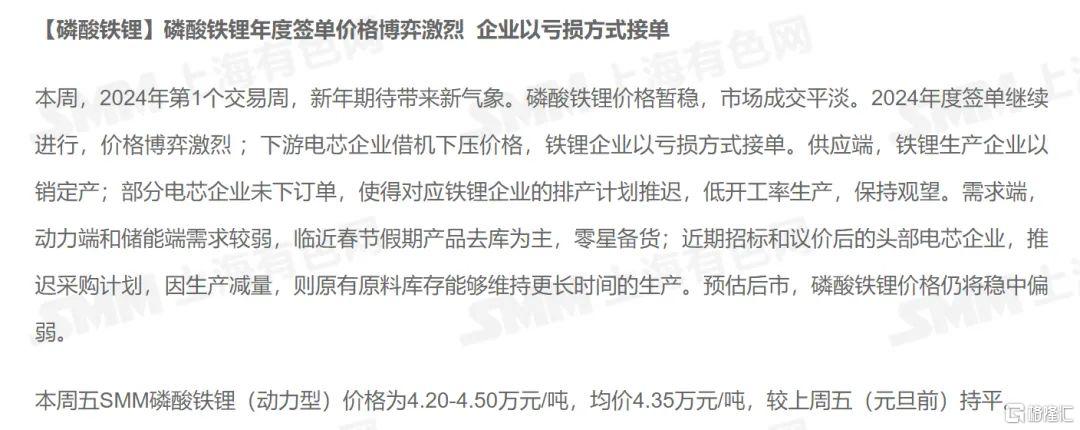

一、磷酸铁锂的2024订单量签订受阻,多数企业都是亏损接单,排产计划推迟保持低开工率。

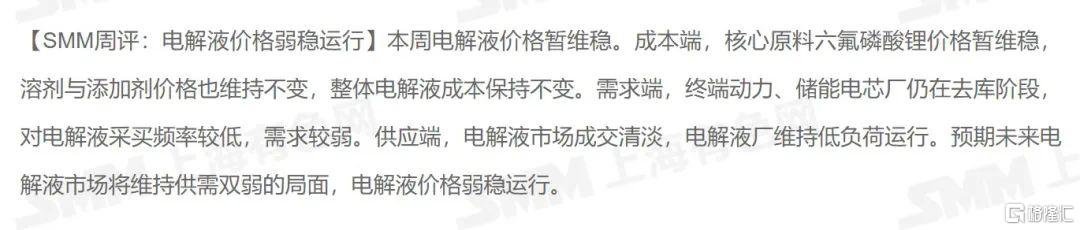

二、电解液采买率也是低的,电解液由于其无法长期储存,电池厂一般都是随买随用,电解液的出货量一定程度上能反映出电池厂后续的排产计划。

结论:12月盘面的要跌不跌要涨不涨,原因在于缺乏驱动的指引。现货上有价无市,跌了这么多下游依旧没补库。期货上由于是新品种,企业缺少套期保值的认知,广期所的交割库扩容及注册仓单偏慢也导致了期货引导的缺失。

进入1月,第一次交割尘埃落地,交割库容及仓单持续增加。期货引导现货的机制会逐步体现。叠加一季度为下游排产淡季,但碳酸锂的供应及库存并没有明显减少,呈供增需减的状态,现货卖不出去,锂盐厂只能通过盘面去套保,多头拉越高,越给到企业套保的利润。而价格下跌后,低成本的盐湖产品又会低价甩货导致现货跌价。届时,期现联动就此展开。这波能创出多少的新低,在于搅局的资金及有多少对手盘陷入犯错的误区。可以看到周五的尾盘近月是加速下跌的,03尾盘是增仓式的下跌。对应了一季度的下游低排产低需求的淡季效应。

下周或许将会看到,仓单注册的加速带崩近月,从而把远月07拖入泥潭。如果07拉涨带动近月上涨,无疑又给企业进场套保提供了利润。所以多头无论怎么看,都毫无胜算。

这波鱼尾到底能有多肥,前面说了取决于对手盘资金的犯错的量有多大。