下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2023年的信用市场走势阶段性明确,年初沉浸在赎回潮后利差高位回落的甜蜜期,年中在部分地区城投舆情扰动下则短暂进入迷茫期。下半年伊始,城投化债主线得以明确,城投市场下沉行情席卷而来,地区间的收益空间被充分挖掘。而到了年末,城投融资监管边际趋紧,供给难以放量,信用市场配置需求则向城农商行二永债、城投美元债等板块蔓延。当前,站在2024年的起点,全新的篇章待市场书写,信用市场也面临全新的政策、融资环境,中信证券通过回顾2023年信用市场的重点事件,旨在总结得失,砥砺前行。

2023年信用市场走势虽有起伏,但主线明晰。2023年1-4月,信用市场处于理财赎回潮结束后的甜蜜期,信用利差快速修复,“蛋糕只吃奶油而舍弃坯子”成为当时配置思路的主流。进入5月后,部分地区受舆情扰动,信用利差有所反弹,市场也短暂失去了主线方向。但7月政治局会议提出一揽子化债后,化债主线进一步明确,进而也开启了全面下沉行情。而行至年末,城投市场收益空间被充分挖掘,叠加融资政策边际趋紧,配置需求向外蔓延,中低等级城农商行二永债、城投美元债成为市场关注焦点。

1-4月:赎回潮后,奶油策略。2022年末理财赎回潮使得信用利差抬升至高位,从而打开了2023年开年利差下行的空间,2023年春节过后,市场逐渐从赎回潮的冲击下恢复,信用利差快速下行。但即便如此,赎回潮冲击形成的疤痕效应仍存,债券市场投资者也心存余悸,更倾向于配置高等级债券,“蛋糕只吃奶油而舍弃坯子”的奶油策略成为当时的主流。除此之外,春节过后各地陆续披露预算方案,均表现出对于债务化解工作的高度重视,此后中央也定调债务化解,为赎回潮后的甜蜜期保驾护航。

5-7月:黎明之前,主线暂缺。经历了一季度信用牛市高歌猛进,到了5月,信用利差也被压缩至较低位置,进一步下行存在压力。同时,城投市场舆情风浪又起,部分债务压力偏高地区城投市场再度受到舆情困扰,资本市场对于地区债务问题的关注度也再次到达高点,在化债主线明晰之前,信用市场进入了短暂的迷茫期。在此阶段,地方政府对于债务问题也有积极响应,但难以减弱信用利差的反弹震荡。除此之外,企业属性间的配置博弈也更受关注,央民企的债券融资均获得政策指导。

8-12月:化债重启,全面下沉。2023年7月政治局会议提出“制定实施一揽子化债方案”,城投市场投资者信心得以提振,化债主线进一步明确。进入8月后,天津等地城投市场被市场追捧,反映出部分过往囿于舆情地区的城投市场认可度得到明显改善。10月以后,随着特殊再融资债的重启发行,城投市场全面下沉行情也正式开启,地域利差也不断被压缩。此后,随着城投融资政策的边际趋紧,信用利差也进入震荡区间,配置资金向其余板块蔓延。中低等级城农商行二永债收益空间相对充足,进而成为11月之后市场配置风口,美联储降息前夕城投美元债市场也获较高关注度。

风险因素:监管政策超预期收紧;央行货币政策超预期;个别信用事件冲击市场等。

正文

2023年信用市场走势虽有起伏,但主线明晰。2023年1-4月,信用市场处于理财赎回潮结束后的甜蜜期,信用利差快速修复,“蛋糕只吃奶油而舍弃坯子”成为当时配置思路的主流。此后在部分地区舆情的扰动下,信用利差有所反弹,市场也短暂的失去了主线方向。但7月政治局会议提出一揽子化债后,化债主线进一步明确,进而也开启了全面下沉行情。

2023年信用市场同样不缺乏故事性。2023年春节后,各地区预算报告陆续披露,部分债务压力偏高地区提出具体债务化解思路,彰显各地区对于化债的重视。2023年2月,《求是》杂志所发表的习近平总书记署名文章《当前经济工作的几个重大问题》,提到“加大存量隐性债务处置力度,优化期限结构,降低利息负担” ,化债预期有所发酵,也奠定了2023年1-4月理财赎回潮后信用市场甜蜜期的基调。进入5月后,城投市场舆情风浪又起,部分债务压力偏高地区的城投市场再度受到舆情困扰,资本市场对于地区债务问题的关注度也再次到达高点,该阶段地方政府对于债务问题也有积极响应,但信用市场仍处于主线不明晰的迷茫期。2023年7月政治局会议提出“制定实施一揽子化债方案”,化债主线正式确定,8月津城建超短融受到市场“疯抢”,预示着城投下沉行情正式开启,进入10月以后,各地区陆续发行特殊再融资债,短端城投利差也被压缩至历史低位。而城投利差进一步下行存压,叠加城投融资政策的边际趋紧,11月以后,信用市场关注度则向其余板块蔓延,中低等级的城农商行二永债成为当时的风口。11月中下旬,在地产“三个不低于”指标提出后,部分地产债价格也经历了过山车行情。

赎回潮后,奶油策略

2023年1-4月,债券市场逐渐从赎回潮的冲击中恢复,进入了利差快速下行的甜蜜期,而对赎回潮仍心有余悸的投资者更倾向于采取配置高等级债券为主的奶油策略。2022年末的理财赎回潮打开了2023年初信用市场利差下行的空间,2023年初信用市场债牛的到来显得顺理成章,而赎回潮的冲击存在疤痕效应,部分投资者进行配置时不敢轻易下沉资质,以配置高等级债券为主的奶油策略成为当时的主流。且在利差从高位快速下行的信用市场甜蜜期中,奶油策略同样也收益颇丰。

春节前后利率信用走势分化

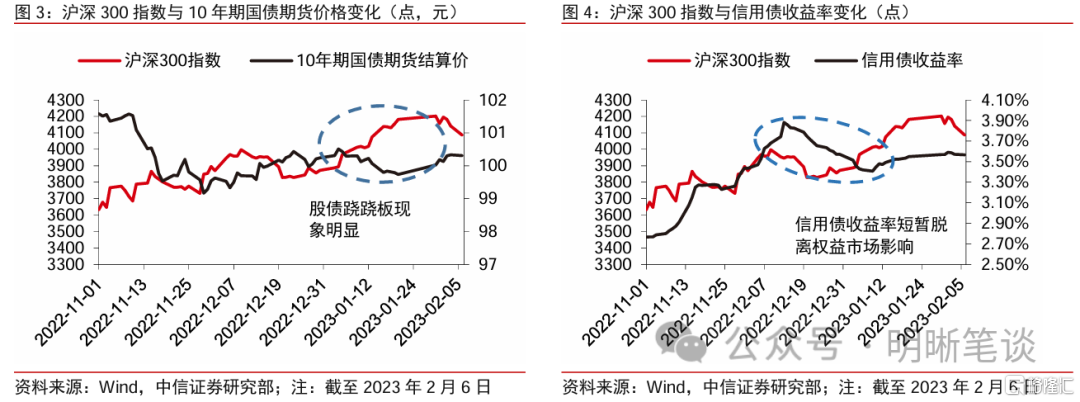

短暂的数据真空期,2022年末调整余波主导2023年初市场走势。自2022年末债券市场开始调整以来,权益市场表现较债券市场而言更优,沪深300指数整体处于上升区间。而利率债市场表现则相对一般,基准利率走势与沪深300指数走势呈明显正相关性。在短暂的数据真空期背景下,2022年末的调整余波主导了2023年初市场走势,权益市场“节节高升”,而利率债市场略显暗淡,股债跷跷板现象再现。

而信用债市场却走出独立行情。2022年末的债市震荡使得信用利差抬升至较高位置,冲击过后,债券市场在2022年12月中旬也逐渐恢复,但不同于利率债市场出现明显的股债跷跷板现象,信用债市场走势整体较为强劲,跷跷板现象不明显。

债牛启动

2023年春节过后基准利率维持高位震荡,此后在经济基本面弱现实的背景下,长债利率开启下行。2月在疫后经济修复的预期之下,长债利率维持在2.9%附近高位震荡。2023年3月5日,政府工作报告发布,2023年GDP增速目标为5%左右,整体低于市场预期,此后发布的2月进出口数据和通胀数据均较弱,债券市场开始经济基本面弱现实的定价交易,长债利率也由此开启下行区间。2023年3月,继超额续作MLF后,央行在3月17日超预期宣布降准,长债利率延续下行趋势。

2023年春节过后,信用利差快速下行,但对于配置方面,赎回潮冲击的疤痕效应仍存,市场倾向于采取奶油策略。2022年末理财赎回潮使得信用利差抬升至较高位置,也打开了2023年开年利差下行的空间,2023年春节过后,市场也逐渐从赎回潮的冲击下恢复,信用利差由此开启快速下行。但即便如此,赎回潮冲击形成的疤痕效应仍存,债券市场投资者也心存余悸,更倾向于配置高等级债券,“蛋糕只吃奶油而舍弃坯子”的奶油策略成为当时的主流。

化债预期开始发酵

年初各地区预算草案陆续披露,部分债务压力偏高地区提出具体债务化解思路,化债预期有所发酵。2023年1月30日,云南省财政厅官网公布2023年预算草案,提出“加强国资国企运行风险分析研判,支持国有企业防风化债”。2023年2月1日,天津市财政局官网公布2023年预算草案,提出“坚决遏制隐性债务增量,稳妥化解隐性债务存量,用好债务缓释政策,防范逾期违约风险”。2023年2月1日,青海省财政厅官网公布2023年预算草案,提出“积极争取县级化债试点,多渠道、多手段盘活资金资产,重点化解“非标”债务风险,全力完成年度隐性债务化解任务,确保政府债务风险安全可控”。2023年2月2日,贵州省财政厅官网公布2023年预算草案,提出“协调金融机构支持债务重组、展期降息,积极有序缓释债务风险。压实压紧责任,依法依规稳妥有序推进化债”2023年2月7日,湖南省财政厅官网公布2023年预算草案,提出“督促市县通过压减一般性支出、盘活存量三资、资产证券化等方式,拓宽化债资金来源,完成化债任务”。

政策端也定调地方债务风险化解。2023年1月7日,《货币政策精准有力 金融服务大有可为——访人民银行党委书记、银保监会主席郭树清》提出“有序开展地方政府债务置换,推动优化债务期限结构,降低利率负担”。2023年2月16日出版的第4期《求是》杂志发表了习近平总书记署名文章《当前经济工作的几个重大问题》,提到“加大存量隐性债务处置力度,优化期限结构,降低利息负担,稳步推进地方政府隐性债务和法定债务合并监管,坚决遏制增量、化解存量”。2023年3月5日,《政府工作报告》提出“防范化解地方政府债务风险,优化债务期限结构,降低利息负担,遏制增量、化解存量”。2023年4月28日,政治局会议召开,提出“要加强地方政府债务管理,严控新增隐性债务”。

不同地区也频受政策支持,或积极应对以缓解债务压力。2023年2月18日,天津市政府与中国工商银行股份有限公司签署战略合作协议,工商银行根据协议将加大金融支持力度,提供综合金融服务,推动天津更高质量发展。此后天津市政府分别再与农建交三家银行签署全面战略合作协议,同样期望借助金融机构支持改善区域市场环境,提振投资者信心。2023年2月20日,《国务院关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见》提出“加强重点领域风险防控。鼓励全国性银行向山东倾斜不良资产处置政策资源,加快工作节奏和处置进程。积极配合化解地方政府债务风险”。

海外风波扰动

放眼海外,风波扰动下中国信用市场却独善其身。2023年3月10日,硅谷银行(SVB)宣布将出售210亿美元的可供出售债券(将导致18亿美元的税后亏损),并计划通过出售普通股和优先股融资22.5亿元,以弥补自身由于赎回长期债券带来的亏损。3月11日,硅谷银行被加州监管机构关闭,美国联邦存款保险公司FDIC将接管硅谷银行并保护已投保的存款。3月15日,瑞信集团发布年度报告,称其2021年和2022年的年报程序存在重大缺陷,引起市场投资者广泛关注。3月19日,在瑞士政府的协助下,瑞银以30亿瑞士法郎(约32亿美元)收购瑞士信贷。与此同时,瑞士金融市场监管局通知瑞信约160亿瑞士法郎(约172.4亿美元)的AT1债券将被全额减记。3月22日,德意志银行的信用违约掉期合约(简称“CDS”)大幅飙升引起市场恐慌,22日至24日,德意志银行股票连续下跌,盘中跌幅一度达到14%。

瑞信AT1减记事件对我国银行二永债市场影响有限。硅谷银行风险事件爆发后,海外银行业风险有所蔓延,而对于国内银行二永债市场的影响则相对可控。具体来看,海外风险事件对于1年期的商业银行二级债和永续债影响相对明显,AAA-级信用利差上行幅度逾10bps,而对于中长期限的商业银行二永债,其信用利差则无明显抬升趋势,海外风险银行风险事件对国内影响相对可控。

黎明之前,主线暂缺

2023年5-7月,随着信用利差来至低位,进一步压缩存压,信用市场进入化债主线明确前的短暂迷茫期,而利率市场则在宽货币发力下延续下行。2023年初的信用牛市高跟猛进,到了5月,信用利差也被压缩至较低位置,进一步下行存在压力。叠加部分地区城投舆情开始偶发,投资者对于部分地区的债务压力担忧开始加剧,在化债主线明晰之前,信用市场进入了短暂的迷茫期。而对于利率债市场,在宽货币进一步发力的背景下,长债利率进一步延续下行趋势。

利率信用走势再次分化

宽货币发力,长债利率进一步下行。5月中下旬,长债利率维持震荡趋势,此后6月13日,OMO降息落地,宽货币发力,10年期国债利率快速下行约5bps。2023年6月16日,国务院常务会议召开,研究推动经济持续回升向好的一批政策措施,长债利率明显回升。7月中上旬,长债利率维持震荡格局,而7月24日政治局会议召开,会议未提“房住不炒”,且首次提出“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”、“制定实施一揽子化债方案”等超预期表述,宽财政、宽地产政策发力预期发酵,长债利率快速上行。

化债主线明确之前,信用利差短暂反弹。进入2023年5月后,信用利差在年初快速下行后进一步压缩存压,叠加城投市场舆情风浪又起,引发投资者对于部分地区债务压力的担忧。在这一阶段,一揽子化债主线暂未明确,投资者对于后续化债工作的推进预期仍存不确定性,多方利空因素叠加之下,信用利差出现短暂反弹,3年期各等级(AAA、AA+和AA)中短期票据利差较4月末低点分别最高回升约8bps、21bps和11bps。

城投市场再生舆情

地区舆情不断发酵,城投信仰再受冲击。2023年伊始,市场对于地方债务问题的讨论就不绝于耳,尤其是进入5月中下旬,城投市场舆情风浪又起,部分债务压力偏高地区城投市场再度受到舆情困扰,资本市场对于地区债务问题的关注度也再次到达高点。在此背景下,不同地区表现则有所分化,市场热议地区城投市场发行端和估值水平均受到一定扰动,而其余地区所受影响则相对较小。除此之外,到了5月末,城投市场融资趋紧相关流言再起,机构投资者对于城投板块后续发展担忧进一步提升。

地区舆情扰动下,债务问题得到积极回应。2023年5月中下旬地方债务问题的发酵也引起了市场的高度重视,2023年6月5日,新华社刊发《如何看待当前地方财政运行态势》一文,提出“当前地方政府债务主要是分布不均匀,有的地方债务风险较高,还本付息压力较大。有关地方应切实承担主体责任,抓实化解政府债务风险,牢牢守住不发生系统性风险的底线”。

各地区地方政府纷纷回应债务问题。2023年5月30日,湖南省政府办公厅印发《进一步加强重点领域工作补齐高质量发展短板弱项工作方案(2023—2025年)》(湘政办发〔2023〕20号),提出“要逐步降低政府债务风险等级,坚决遏制债务增量,稳妥化解债务存量。且要加强平台公司综合治理,严禁新设融资平台公司,防范国有企事业单位“平台化””。2023年6月5日,广西壮族自治区发展和改革委员会官网发布关于《广西壮族自治区政府投资管理办法》向全社会公开征求意见的公告,强调严禁新设政府融资平台公司,严格防范新增政府隐性债务,地方政府不对国企债务承担偿债责任。2023年6月15日,四川省地方金融监督管理局发布《四川资本市场高质量发展三年(2023—2025年)行动计划》,提到“做大做强各级平台,鼓励市(州)、县(市、区)重组整合现有政府投融资平台,提升外部评级至AA+以上,进一步优化资产质量、增强资本实力、提升信用等级,借助直接融资推动地方经济社会加快发展”。

央企民企融资均获指导

中央企业债券发行管理得到进一步完善。2023年5月6日,国务院国资委官方网站发布关于印发《中央企业债券发行管理办法》(以下简称《办法》)的通知。《办法》重点在完善工作体系、优化审批程序、强化过程管理、加强风险防控等四个方面作出规定。其中加强风险防控方面,《办法》对各环节的风险防范工作提出了系统要求,包括年度债券发行计划制定及审核、境外债券融资管理、兑付风险管理、违规责任追究等方面,央企债券发行管理进一步完善的同时,也体现出《办法》对于控制风险的态度。

民营企业融资获进一步支持。2023年7月19日,《中共中央 国务院关于促进民营经济发展壮大的意见》发布,提出“健全银行、保险、担保、券商等多方共同参与的融资风险市场化分担机制;健全中小微企业和个体工商户信用评级和评价体系;支持符合条件的民营中小微企业在债券市场融资,鼓励符合条件的民营企业发行科技创新公司债券;支持符合条件的民营企业上市融资和再融资”,民企企业融资获进一步支持。

化债重启,全面下沉

8-12月,一揽子化债正式推进,信用市场开启全面下沉行情。2023年7月政治局会议提出“制定实施一揽子化债方案”,城投市场投资者信心得以提振,化债主线进一步明确。进入8月后,天津等地城投市场被市场追捧,高认购倍数债券数量明显增加,也反映出部分过往囿于舆情地区的城投市场认可度得到明显改善。10月以后,随着特殊再融资债的重启发行,城投市场全面下沉行情也正式开启,地域利差也不断被压缩。此后,随着城投融资政策的边际趋紧,信用利差也进入震荡区间。

长债利率探底回升

利率债市场牛熊切换,长债利率探底回升。2023年8月15日,MLF利率超预期下调,带动长债利率进一步走低,并创下年内低点。随着8月超预期降息后,债券市场担忧年内宽货币利多出尽,且叠加地产板块政策的松绑,基准利率开启上行区间。进入9月后,资金面持续收紧,利率维持上升趋势。10月24日,十四届全国人大常委会第六次会议表决通过了全国人民代表大会常务委员会关于批准国务院增发国债和2023年中央预算调整方案的决议,明确中央财政将在2023年四季度增发国债1万亿元,由此长债利率才有所趋稳。而进入12月,在11月PMI延续回落的背景下,长债利率波动下行,此后12月15日MLF实现了8000亿元的历史最高净投放规模,12月22日部分国有行存款利率宣布调降,市场对后续宽货币发力预期仍较强,长债利率延续下行趋势。

一揽子化债正式启动

7月政治局会议的召开明确了化债主线。2023年7月24日,中共中央政治局会议召开,提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”,由此2023年下半年城投的化债主线得以明确。

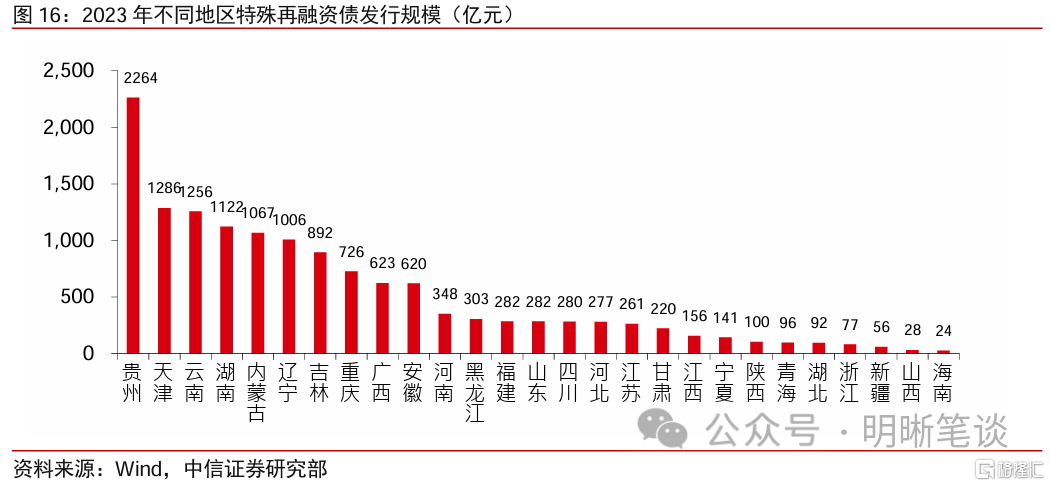

10月特殊再融资债的重启发行,预示着本轮化债工作正式落地。2023年9月26日,内蒙古公告拟发行663.2亿元特殊再融资债券,拉开了本轮债务化解的序幕。10月7日,天津成为第二个公告发行特殊再融资债的地区,公告拟发行特殊再融资债210亿元,此后辽宁、重庆、云南等地也纷纷跟进,重启特殊再融资债的发行。10月10日,内蒙古公告了第二批次的特殊再融资债发行计划,成为2023年首个拟发行规模破千亿的地。截止2023年,贵州特殊再融资债发行规模为2264亿元,远高于其余地区,天津、云南、湖南、内蒙古和辽宁的发行规模也在千亿级别。

城投市场全面下沉行情下,重点地区利差明显压缩。随着一揽子化债工作的正式开启,城投下沉也成为了机构投资者最为偏好的投资策略,部分化债积极地区的城投市场受到高度关注,地域利差也被不断涌入的资金压至较低位置,其中广西、贵州存续1年期AA+级城投债利差下行幅度超500bps。

地产支持政策打出组合拳

“认房不认贷”正式落地。2023年8月25日,住房城乡建设部等三部门联合印发了《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不认贷”政策措施。2023年8月30日,广州打响四大一线城市“认房不认贷”的第一枪,深圳紧随其后,在同日晚间也发布通知宣布正式实施“认房不认贷”。仅隔一天,2023年9月2日,上海、北京也宣布将实施“认房不认贷”。

调降首付比例下限以及落实存量首套房贷降息。2023年8月31日,中国人民银行、金融监管总局联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》,调整后统一了全国商业性个人住房贷款最低首付款比例政策下限,不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%。并将二套住房利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加20个基点,首套住房利率政策下限仍为不低于相应期限LPR减20个基点。

城投监管政策边际趋紧

短端利差行至历史极低水平,进一步下行存压。化债推进催生城投短端下沉博弈情绪,城投利差在11月中旬也行至历史极低位置,进一步下行存在压力。具体来看,1年期各等级城投利差所处历史分位水平均在2%以内。分等级看,中低等级城投债在一揽子化债主线明确后,利差下行幅度明显更大,其中AA级不同期限城投债利差降幅最大都在10bps以上。

融资政策边际趋紧,城投利差下行存压转为震荡。2023年9月,城投名单制度传言开始发酵,市场上观点存在一定分歧,在化债预期的背景下并未对城投市场走势造成较大影响。2023年10月,有关城投融资限制的相关政策传言再度发酵,叠加此前一系列城投融资边际趋紧的舆情,市场关注度明显提升。此后,城投债发行规模明显缩量,新发城投债借新还旧比例抬升,则进一步佐证了城投融资政策的边际趋紧。在此背景下,已被压至历史低位的城投债利差进一步压缩动力不足,走势转为震荡。

中央金融工作会以后,中央表态更为频繁,央行也一改过去保守态度,频频发声。2023年10月31日,中央金融工作会议召开,提出“建立防范化解地方债务风险长效机制,建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构”。2023年11月5日,财政部部长蓝佛安在新华社采访中表示要“抓好一揽子化债方案落实,积极稳妥推动化解地方政府债务风险”,表明化债工作继续推进仍需多部门协同合作。2023年11月8日,央行行长潘功胜在2023年金融街年会上表示“引导金融机构通过展期、借新还旧、置换等方式,分类施策化解存量债务风险、严控增量债务,并建立常态化的融资平台金融债务监测机制。必要时,中国人民银行还将对债务负担相对较重地区提供应急流动性支持”,此后央行行长潘功胜也多次在采访、会议中提及对于地方债务问题的化解方式,表现出中央对于债务问题的高度重视,态度也更为积极。2023年12月12日,中央经济工作会议召开,提出“统筹好地方债务风险化解和稳定发展,经济大省要真正挑起大梁,为稳定全国经济作出更大贡献”。

隐性债务“化存量”的过程中,“遏新增”也不可忽视。2023年11月6日,财政部继2022年5月和7月之后再次发布8起隐债问责案例,问责范围进一步扩大。在此时点,财政部选择通报隐债问责案例,恩威并施,旨在重申隐债“遏增化存”的决心,以实际行动展现“防止一边化债一边新增”的态度。

收益诉求向外蔓延

地产板块支持政策继续出台。2023年11月17日,中国人民银行等金融监管部门召开金融机构座谈会,提出了“三个不低于”指标,旨在引导金融机构加大对地产企业的支持力度。除此之外,财联社报道,有市场消息称,监管机构正在起草一份中资房地产商“白名单”,可能有50家国有和民营房企会被列入其中,在列的企业将获得包括信货、债权和股权融资等多方面的支持。12月初,农行、建行、交行等六大银行相继发布消息称,已与多家房地产企业进行交流,共商新形势下房地产行业银企合作新思路,推动房地产市场平稳健康发展。2023年12月12日,中央经济工作会议提出“积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展。加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。

政策预期带动下,地产债走势也大起大落。以某只地产债A的中债净价为例,进入2023年下半年后,受地产板块整体景气度下滑影响,债券价格开始进入下行区间。10月,受公司内部舆情影响,地产债A价格快速下挫,下行幅度约30%,此后则延续低位震荡模式。进入11月,在“三个不低于”政策预期的带动下,地产债A价格又快速反弹,涨幅约50%。此后至2023年年末,地产债A价格则延续大幅波动的趋势。

民营企业融资再获政策支持。2023年11月27日,中国人民银行、金融监管总局等八部门联合印发《关于强化金融支持举措 助力民营经济发展壮大的通知》,提出支持民营经济的25条具体举措,并强调“银行业金融机构要加大首贷、信用贷支持力度,积极开展产业链供应链金融服务,主动做好民营企业资金接续服务,不盲目停贷、压贷、抽贷、断贷,同时抓好促发展和防风险。优化民营企业债务融资工具注册机制,充分发挥民营企业债券融资支持工具作用,扩大民营企业债券融资规模”。

下沉策略外溢至二永板块,城农商行二永债成为配置风口。2023年四季度城投市场下沉行情演绎的背景下,城投债的收益空间被压至低位,叠加城投市场供给缩量,信用市场结构性资产荒继续蔓延。在此背景下,商业银行二永债因其流行较高,且具有一定收益空间而受到市场关注,尤其是主体等级相对较低的城农商行二永债,则更具收益空间。由此,进入2023年11月后,部分资金开始涌入中低等级二永债板块,AA级二永债利差下行明显大于高等级二永债,城农商行二永债成为配置风口。

外部舆情纷扰,境内市场岿然不动。2023年12月5日,穆迪评级公司发布公告,维持中国主权信用评级不变,但将评级展望由“稳定”调整为“负面”。此次评级展望调整仅出于评级机构的自身判断,客观性不足,影响范围更多局限于中资境外债市场,对于境内债券市场而言,海外舆情纷扰对其影响则相对有限。

美联储加息落幕几成定局,城投美元债市场获较高关注度。2023年12月美联储议息会议符合预期地维持联邦利率5.25%-5.50%不变,鲍威尔整体发言偏鸽,且点阵图显示美联储上调了2023年经济增速预测,小幅下调2024年的经济增速预测,同时增加了明年降息预期,美联储加息落幕几成定局。在此背景下,市场也开始期待2024年美联储降息周期的开启,受美债利率变动影响更大的城投美元债市场由此也受到较高关注,在境内信用市场资产荒的背景下,城投美元债在票息、估值等角度优势也十分明显。

风险因素

监管政策超预期收紧;央行货币政策超预期;个别信用事件冲击市场等。

注:本文节选自中信证券研究部已于2024年1月5日发布的《债市启明系列20240105—2023信用市场大事记》报告,报告分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001