下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,磷化工板块大幅拉升,领涨两市。

截至午间收盘,川金诺涨超11%,中毅达一度涨停回落至7%,湖北宜化、清水源涨超6%,云天化、兴发集团涨超4%,六国化工、川恒股份等跟涨。

消息面上,工信部、科技部等八部门发布了《推进磷资源高效高值利用实施方案》,其中对磷化工行业做出重要地位定位,并对产业链的发展提出了目标,在提升磷资源保供能力、优化调整产业结构等方面也提出了具体措施。

八部门重磅发文

文件指出,磷矿是战略性非金属矿产资源,磷化工是我国化工产业的重要组成部分,磷化学品更是关乎粮食安全、生命健康、新能源及新能源汽车等重要产业链供应链安全稳定的重要产品。

方案提出目标,到2026年,磷资源可持续保障能力明显增强,磷化工自主创新能力、绿色安全水平稳步提升,高端磷化学品供给能力大幅提高,区域优势互补和联动发展能力不断增强,产业链供应链韧性和安全水平更加稳固。具体为4个方面:

在创新驱动方面,突破一批磷资源高效开发、清洁生产、综合利用等关键技术;

在结构优化方面,磷铵、黄磷等传统产品产能利用率显著提升,高附加值含磷化学品等非农用产品在磷化工中的营收占比不断优化;

在绿色发展方面,能效标杆水平以上的磷铵产能占比超过35%,新增磷石膏无害化处理率达到100%、综合利用率达到65%;

在生态培育方面,形成3家左右具有产业主导力、全球竞争力的一流磷化工企业,建设3个左右特色突出的先进制造业集群。

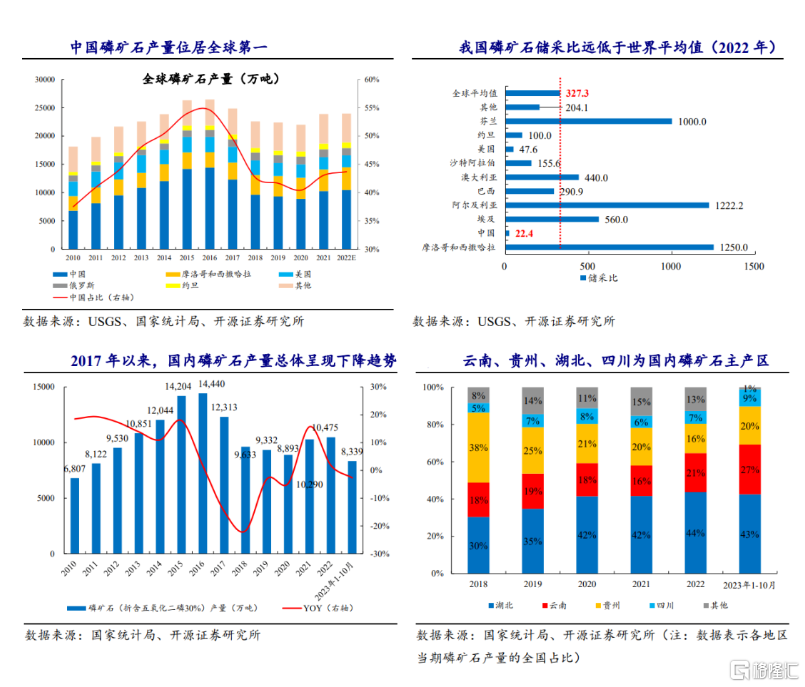

方案还提出,我国磷矿资源虽然相对丰富、储量全球排名靠前,但资源总量远不如磷矿资源丰富的国家、人均储量也低于世界水平,且贫矿多、富矿少,亟待通过保护性开采和高效高值利用来提升可持续保障能力。此外,硫资源也是我国磷化工生产的重要原料,我国硫资源对外依存度仍然较高,近年来国际硫磺价格大幅波动,严重影响行业平稳运行,亦应通过多种渠道来增强国内保障能力。

为资源可持续保障能力,未来将进行3方面的措施:

一是要加强市场引导,立足国内需求,完善磷矿资源市场配置和矿业权出让制度,严格有序投放磷矿矿业权,支持优强企业整合中小磷矿,引导国内企业规范有序参与境外磷矿资源开发合作,提升磷矿资源可持续保障能力;

二是要促进磷矿资源节约利用,鼓励磷矿生产企业贫富兼采,推进中低品位磷矿及尾矿综合利用,加大钙、氟、硅、碘、镁等伴生资源利用,提高磷矿开采“三率”;

三是要拓宽硫资源供应渠道,加大硫资源回收力度,加强硫铁矿伴生硫、磷资源开发利用,稳步推进磷石膏制酸新技术产业化示范,因地制宜建设硝基磷肥装置,增强硫资源保障能力。

方案指出,目前,我国磷化工产业链整体处于中低端,以磷铵、黄磷及通用磷酸盐等初级产品为主,传统产业产能过剩、出口比例偏高,新型磷肥、电子级磷酸、功能性精细磷酸盐等产品供给不足。此外,行业大中小企业融通发展有待进一步优化,区域间差异化发展尚未充分体现。亟需聚焦产业链不同环节、不同区域精准施策,优化产品结构、企业结构和区域布局。

一是要推进产品结构调整,严格控制磷铵、黄磷等行业新增产能,做好磷肥保供稳价,积极发展新型高效磷肥品种,延伸发展功能性磷酸盐等高附加值磷化学品,推动产业发展方式向精细化、专用化、系列化的服务型制造转变;

二是要打造优势产业集群,鼓励“云贵鄂川”立足资源能源禀赋、产业基础条件、环境承载能力等,打造若干先进制造业集群,构建区域间优势互补、上下游协同配套、横向共生耦合的产业格局;

三是要构建优质企业梯队,提高磷矿开采和初级磷化学品生产集中度,推动上下游协同发展,形成高水平专业化的生产制造和服务能力,培育具有资源控制力、产业链主导力的磷化工领军企业,加快培育专精特新“小巨人”企业和制造业单项冠军企业,壮大磷化工中小企业特色产业集群,推动“链式”转型升级;

四是要促进跨地区及上下游协同,加强地区间的资源、技术、产业对接,协同打造安全高效的产业链供应链体系,引导磷矿、磷化工及下游企业开展战略合作,构建风险共担、利益共享的新型合作机制,提升全产业链竞争优势。

机构:价值重估正在进行

从上述文件可以看出,磷矿资源的重要性不言而喻,且我国存在严重的过度开采、资源储量分布不均衡等特点,目前政策端正在引导行业正确发展。

近几年来,随着下游新能源行业的飞速发展,对于磷的需求也有所增加,磷矿石一直处于供需趋紧状态,价格上涨。

据Wind数据,截至2023年12月26日,磷矿石30%品位市场均价为1007元/吨,较8月初(853元/吨)上涨18%。

展望未来,开源证券认为,需求端,下游磷肥冬储春耕刚需提振景气,氢钙、磷酸、黄磷等磷化工产品价格止跌反弹,磷酸铁拖累作用或有所好转;供给端,冬季部分主产区停采将使磷矿石供给进一步收紧。供需错配下磷矿石景气高位维稳,多数磷化工产品基本面拐点向上,企业配套优质磷矿资源盈利或逐步改善。标的上,建议关注川恒股份、兴发集团等。

华创证券认为,磷矿石的价值重估正在进行,磷矿石价格有望延续强势,并带动磷化工产业链。短期看,冬储拉动磷肥需求和出口有放松预期是磷肥和磷化工行业回暖的原因。中期看,持续低迷的资本开支和愈发严格的供给约束使磷矿石维持在较为景气的产能周期。长期看,从农化赛道向工业赛道扩容是磷矿石价值重估和磷化工景气增强的本质原因。

华创证券指出,供给端资本开支较少+小企业产能出清,需求端磷肥需求刚性+磷酸铁边际拉动,是看好磷矿石及磷化工产业链的核心逻辑。建议关注磷化工产业链兴发集团、川恒股份、云天化、湖北宜化、川发龙蟒、云图控股、新洋丰等。