下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

小核酸药物再次站在镁光灯下,不再局限于罕见病,而是从慢病领域撕开了拓展广泛适应症的口子。

2023年8月,诺华的创新性降胆固醇药物Inclisiran在中国获批上市,作为饮食的辅助疗法,用于成人原发性高胆固醇血症(杂合子型家族性和非家族性)或混合型血脂异常患者的治疗。

值得注意的是,Inclisiran是全球首款且目前唯一一款用于降低低密度脂蛋白胆固醇(LDL-C)的小干扰RNA(siRNA)药物。

无独有偶,12月15日,瑞博生物将抗PCSK9小核酸新药RBD7022的大中华区权益授权给齐鲁制药,将获得总计超过7亿元的首付款和里程碑付款、以及最高两位数的特许权使用费率。

天然的高效性、长效性优势,注定了小核酸药物绝不是泛泛之辈,而是具有巨大发展潜力的未来风口。

01

小核酸药物「天花板」被捅破

PCSK9靶点决定胆固醇水平,由此PCSK9抑制剂成为了高血脂的“克星”。

据方正证券研报披露,PCSK9基因变异与心血管事件风险密切相关。PCSK9功能获得性突变使其PCSK9功能上调,从而导致出现家族性高胆固醇血症;相反,PCSK9基因丧失性突变使血浆低密度胆固醇(LDL-C)和载脂蛋白B(APOB)水平下调。

药企基于靶向PCSK9的分子机制,研发了多种类型的PCSK9抑制剂,即通过释放LDLR,使其与LDL-C正常结合,有效降低血液循环中LDL-C。

PCSK9抑制剂可分为两种药物类型:一种是PCSK9单抗,开发机理是阻止PCSK9与LDL-R结合,即使用单抗、附着蛋白或PCSK9/LDLR结合位点模拟肽或小分子阻断PCSK9/LDLR结合;另一种是抑制PCSK9分子的表达或干扰PCSK9分泌,如siRNA、反义寡核苷酸(ASO)等。

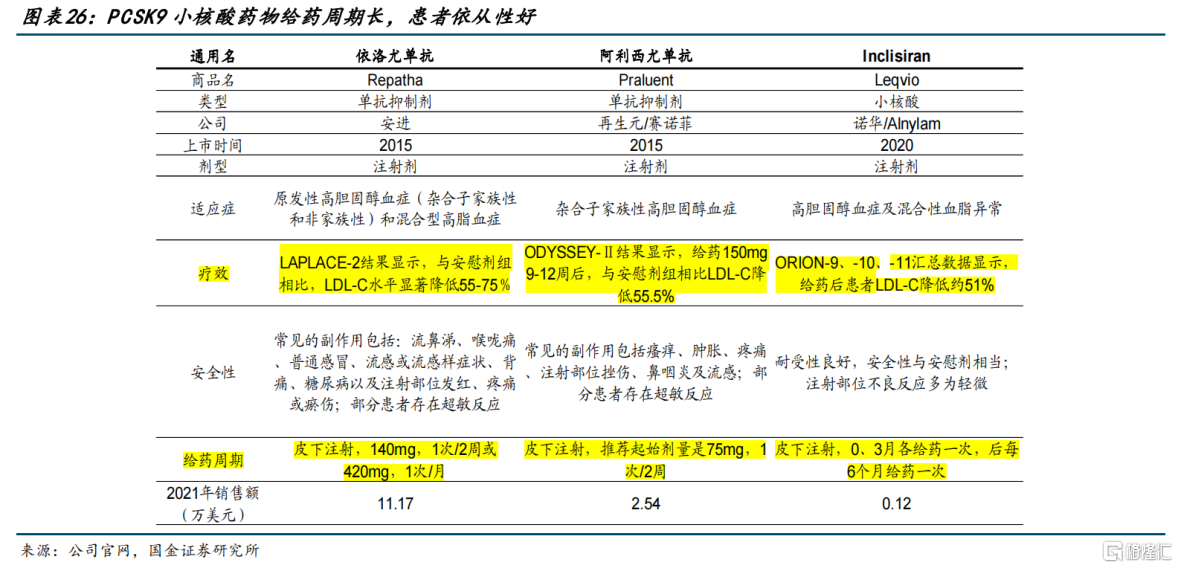

目前,全球已有4款PCSK9抑制剂获批上市,其中包括3款PCSK9单抗(安进的依洛尤单抗、赛诺菲/再生元的阿利西尤单抗、信达生物的托莱西单抗),以及1款siRNA药物(诺华的inclisiran)。

另外,君实生物、康方生物和恒瑞医药均已提交PCSK9单抗的上市申请,信立泰研发的SAL003已处于Ⅲ期临床阶段,市场竞争可谓相当激烈。

图片来源:中信建投证券

PCSK9单抗和靶向PCSK9的siRNA药物降血脂效果相差不大,但作为siRNA药物“独苗”的inclisiran,却在给药频次上表现出显著的优势。

给药周期方面,PCSK9单抗需要每两周或每月给药一次,而Inclisiran在接受初始剂量和第三个月给药治疗后,每年仅需注射两次即可,患者依从性更好,同时也带来了可观的销售收入。

据诺华财报显示,2022年Inclisiran实现销售额1.12亿美元,同比大涨833%,2023年上半年迅速放量,以同比近3倍(+293%)的增速实现销售额1.42亿美元,成为新的增长引擎。据EvaluatePharma预测,Inclisiran将于2033年达到销售峰值26亿美元。

图片来源:国金证券

值得注意的是,Inclisiran不仅是全球首个siRNA降血脂药物,还是全球首款用于治疗常见慢性疾病的小核酸药物,极具里程碑意义。

要知道,以往全球获批上市的小核酸药物主要集中于罕见病治疗,市场天花板受限。可随着Inclisiran在慢病领域撕开了口子,小核酸药物的市场天花板将被捅破。

毕竟,新涌入的慢病领域是千亿级赛道,尤其在人口老龄化进程加快的背景下,市场前景更为广阔。这都归功于小核酸药物兼具高效性、长久性优势。

02

成药优势独特,

小赛道也能诞生“药王”

归根溯源,小核酸药物曾经历过低谷,但之后随着化学修饰技术的突破,以及这几年ASO和siRNA药物批量上市,行业发展开始加速。

核酸药物可分为小核酸药物和mRNA类药物两大类。其中,小核酸药物一般包括十几到几十个碱基对的寡核苷酸序列,药物类型包括siRNA、ASO、miRNA、saRNA和核酸适配体等。

由于核酸药物带来了全新的治疗范式,有望成为继小分子化药和抗体药物后第三类药物。

对比来看,小分子/抗体疗法主要是通过靶向致病蛋白,调节蛋白功能从产生疗效,但研发会受到可成药靶点数的限制。据统计,人类基因组编码的2万个蛋白中超过80%属于不可成药靶点。这就成为了小核酸药物的突破口。

小核酸药物基于碱基互补配对原则以mRNA或其他RNA为靶点,作用于表达蛋白的上游过程,不受靶点成药性的限制,治疗前景无疑更加广阔。

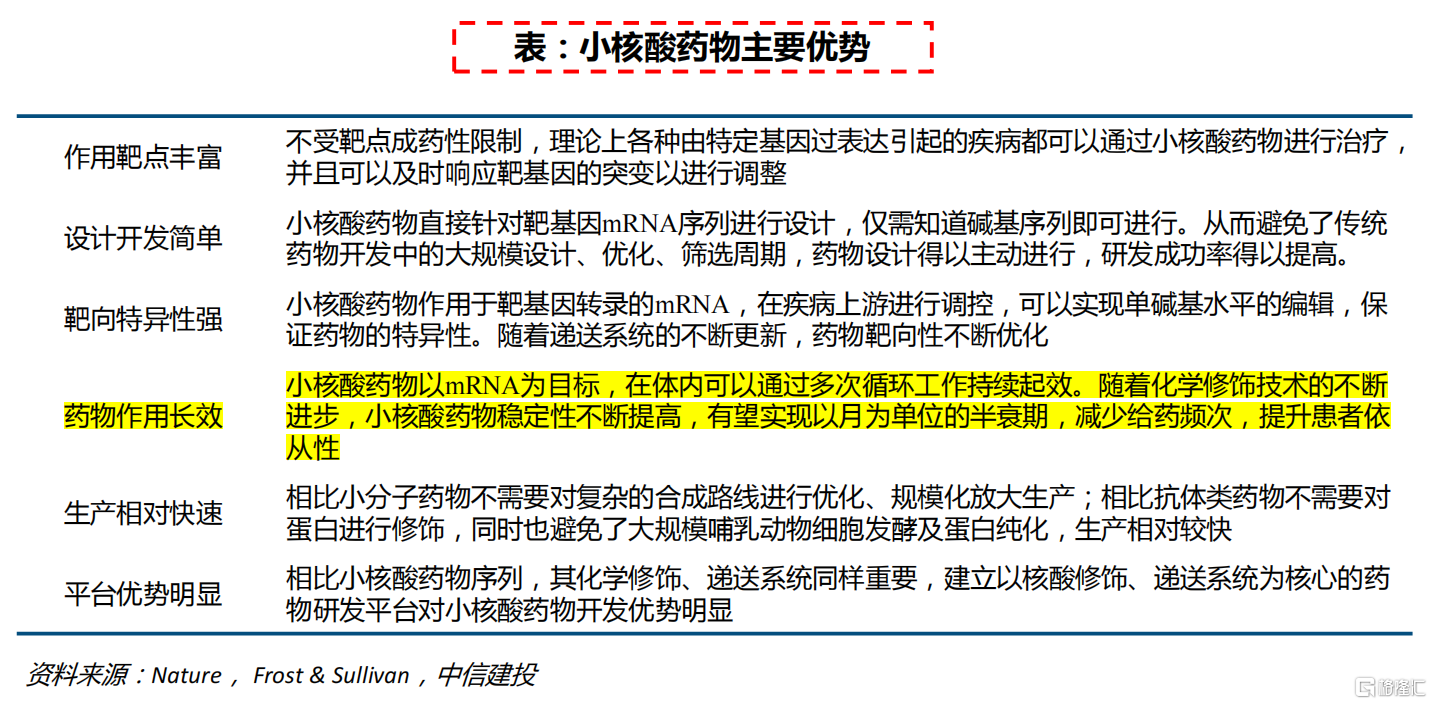

除了作用靶点丰富以外,小核酸药物还具备设计开发简单、靶向特异性强、药物作用长效、生产相对快速等诸多优势。

图片来源:中信建投证券

尤其在依从性方面,化学修饰迭代和GalNAc递送系统大幅提升了小核酸药物稳定性和递送/入胞效率,给药方式、频次和剂量不断优化,而且由于给药剂量小、频率低,安全性优势显著。

例如,Sarepta公司研发的Exondys 51(eteplirsen),是FDA批准的首个治疗杜氏肌营养不良症(DMD)的药物,也是首款获批的使用新的修饰技术PMO(吗啉代寡核苷酸)开发的ASO药物,2022年销售额达5.12亿美元。

但由于eteplirsen是每周给药一次,Sarepta公司正在基于第二代PPMOs平台研发每月给药一次的SRP-5051,患者在接受每月一次剂量为30mpk的治疗后,体内能够产生更高水平的抗肌萎缩蛋白。

小核酸药物之所以能实现长的给药周期,在于siRNA可以和AGO蛋白组装成RNA诱导沉默复合体(RISC),能长效的在细胞内剪切mRNA,阻断蛋白的表达,实现长效的功能,临床上可以实现半年/一年维度的给药周期。

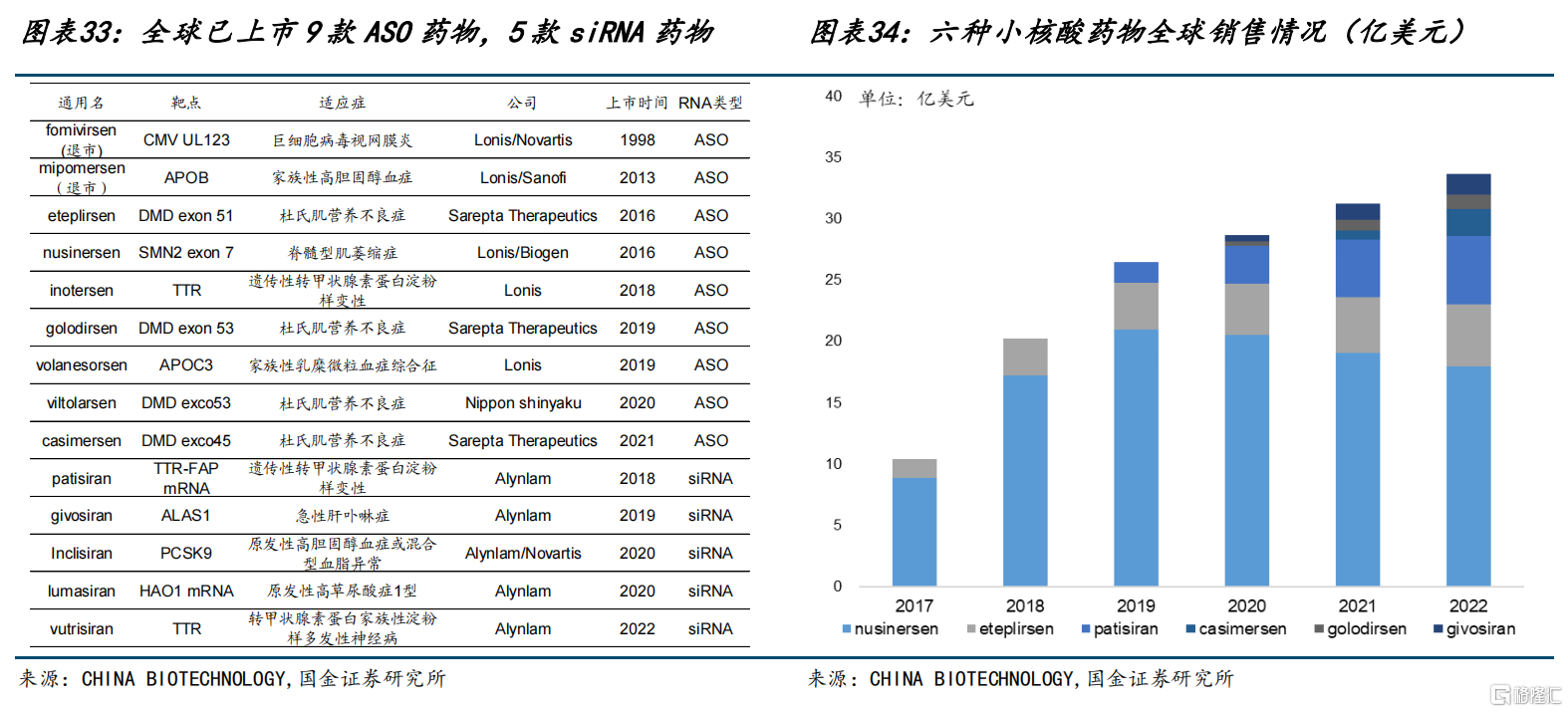

实际上,正是化学修饰和递送系统关键难题的突破,让小核酸类药物实现了加速发展。继eteplirsen于2016年获批上市后,小核酸药物开启了批量上市模式,至今全球已获批十多款,但适应症主要针对罕见病。

其中,最畅销的是由Ionis公司研发的用于治疗脊髓性肌萎缩症(SMA)的 Nusinersen,自2016年上市至今累计销售额已超百亿美元。

图片来源:国金证券

近年来,小核酸药物的热度逐渐提升,越发受到资本市场的认可。

从市场前景看,据弗若斯特沙利文统计,全球小核酸药物全球市场规模从2016年0.01亿美元增长至2022年近38亿美元,CAGR达295%,呈现井喷式发展。

另外,据国金证券研报数据,2022年与小核酸药物相关的投融资事件数量共有33起,投融资金额近60亿美元;2021年起,小核酸药物全球试验数目飞速增加,2022年突破200个。

03

从罕见病到广泛适应症,

小核酸药物扶摇直上

在数量庞大的临床试验中,不乏针对罕见病以外的适应症。

在关键技术难题突破后,小核酸药物的适应症逐步从罕见病拓展至市场空间更为广阔的慢病领域,例如降血脂、高血压、心脏保护和阿尔茨海默病等。

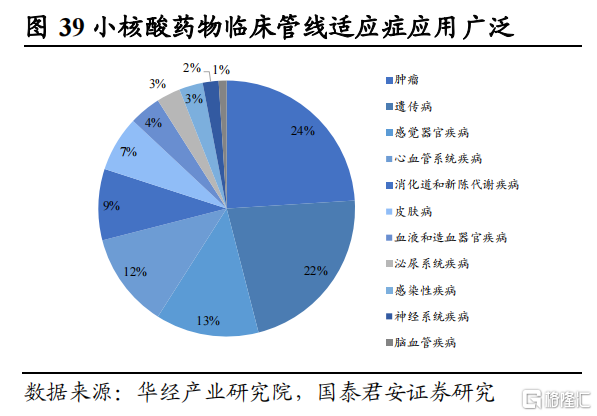

据国泰君安证券研报披露,目前全球有超过50个ASO药物处于临床研究阶段,且适应症分布广泛,包含了肿瘤、遗传病、心血管系统、消化道和新陈代谢疾病等多个领域,其中肿瘤和遗传病占比最高。

图片来源:国泰君安证券

不过,目前布局小核酸药物的主要以外资药企为主,尤其跨国制药巨头动作频频,包括并购、合作开发或自建内部团队等多种方式,涉及诺华、GSK、礼来、AZ和辉瑞等。

例如,诺华斥资97亿美元收购The Medicines Company,将重磅药物Inclisiran纳入囊中,还于2023年7月收购了生物技术公司DTx Pharma,后者专注于利用其专有的FALCON平台开发,用于神经科学适应症的siRNA疗法,拥有治疗腓骨肌萎缩症的DTx-1252。

另外,诺和诺德以33亿美元对价收购Dicerna普通股,布局RNAi疗法;GSK以超10亿美元向Arrowhead引进了一款治疗非酒精性脂肪性肝炎(NASH)的RNAi疗法ARO-HSD;礼来还有多款小核酸药物在研,适应症涉及脂蛋白(a)增高、血脂异常、脂蛋白紊乱和脂肪代谢异常等。

图片来源:国金证券

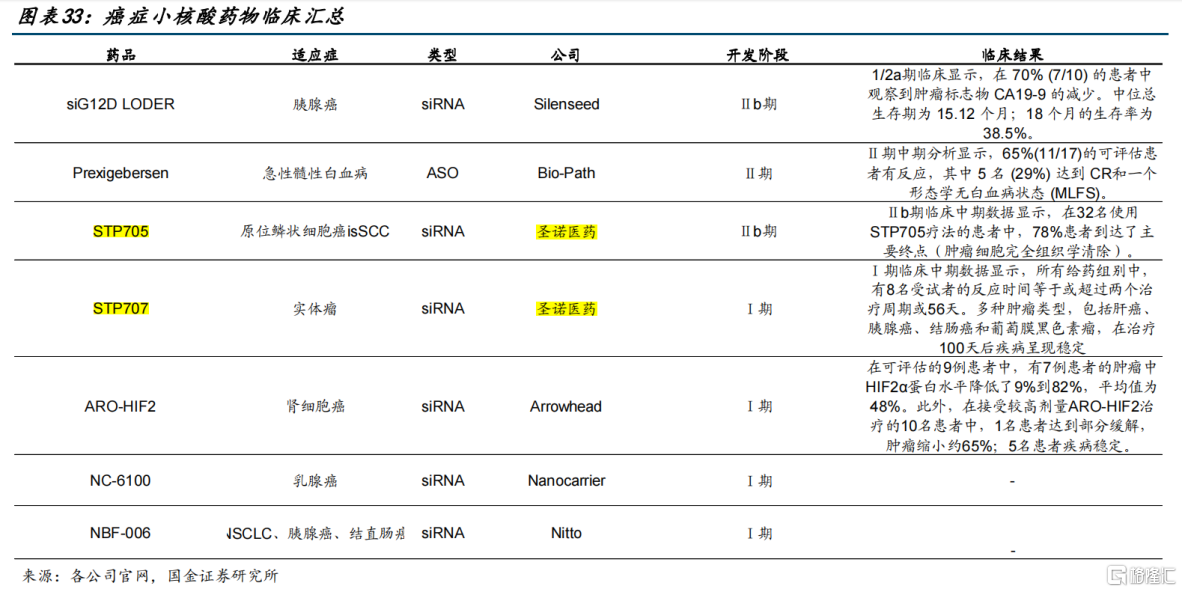

当然,国内药企中也不乏一些先行者,布局模式分为两种:一种是合作开发模式,比如腾盛博药引进了Vir公司治疗乙肝的siRNA药物VIR-2218(BRI-835);另一种是自主研发模式,典型如专注小核酸药物研发的瑞博生物、圣诺医药-B(Sirnaomics),均已布局了相关管线。

04

结语

小核酸药物已经不再局限于罕见病领域,而是基于独特的成药优势和关键技术的突破,拓展至更广泛的适应症,市场天花板被捅破了。

不难预见,小核酸药物将是具有巨大发展潜力的未来风口。

参考资料:

1.各公司财报、公告、官网

2.方正证券、国金证券、国泰君安证券研报

3.《20230317-医药行业深度研究:小核酸药物,历经低谷,迎来快速发展》,中信建投证券