下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、核心数据观点

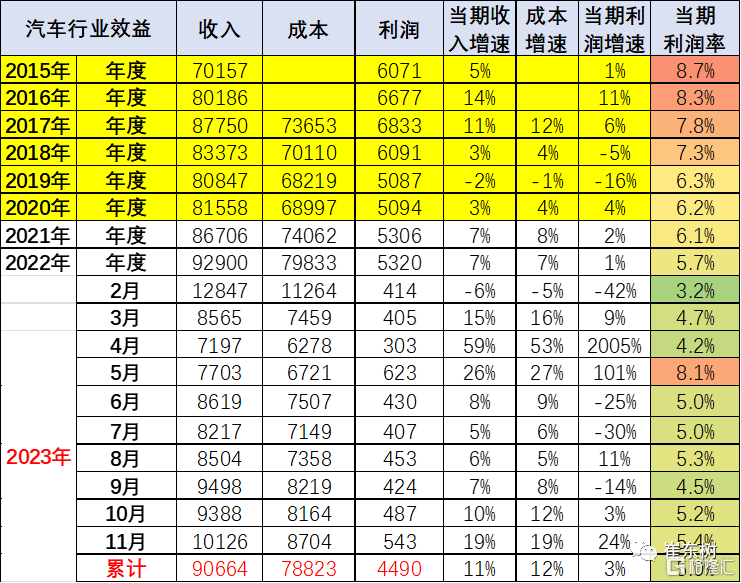

随着宏观政策“组合拳”效果不断显现,近期的乘用车市场需求持续改善,工业生产平稳增长,工业企业营收利润持续恢复向好。2023年1-11月的汽车行业收入90664亿元,同比增11%;成本78823亿元,增12%;利润4490亿元,同比增3%;汽车行业利润率5.0%,相对于整个工业企业利润率5.8%的平均水平,汽车行业仍偏低。

11月汽车营业行业销售收入10126亿元,增19%;成本8704亿元,增19%;利润543亿元,同比增24%。汽车行业利润率5.4%,随着车市生产规模扩大,PPI下行,上游碳酸锂成本下降,车企利润总体稍有改善。

企业单位成本下降,边际改善,需求恢复向好,积极因素累积增多,营业收入利润率提高。石油业是利润率最大的,2023年达到32.9%。近期碳酸锂下降到15万对上游电池的价格降低是行业利好,有利于4季度车企的成本改善。

汽车行业在高基数下的产销较好。燃油车盈利,但萎缩较快。新能源车高增长,但亏损较大,矛盾压力较大。目前中央及各级政府稳定汽车生产,积极扩大市场消费,总体形势稳中向好。

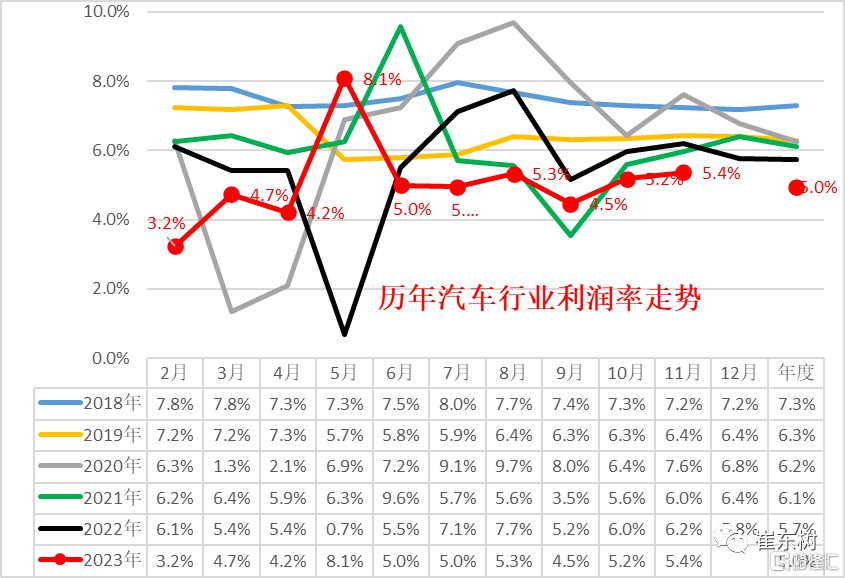

2022年汽车行业利润总体表现不强,销售利润率仅有5.7%,较历史正常水平下降较大。2023年1-11月份,汽车行业销售利润率仅有5.0%。11月的汽车利润率5.4%。

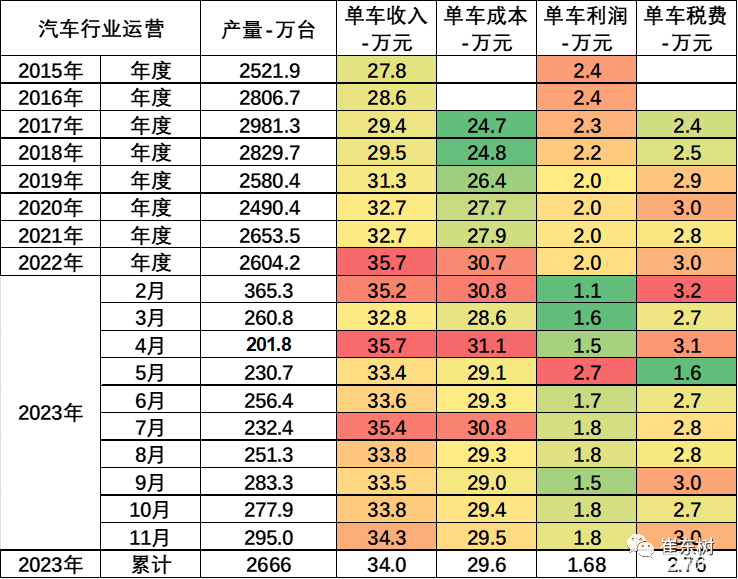

由于汽车行业的产销基本是一致的,差距不大,因此我们借用国家统计局产量测算单车经济指标。

11月总体工业企业单位成本较稳。大宗商品价格低位运行,中下游行业原料成本压力有所减轻。汽车行业产业链的总体单车收入34.3万,产业链单车利润1.8万。

二、具体分析

1、各类经济体的收入和利润结构

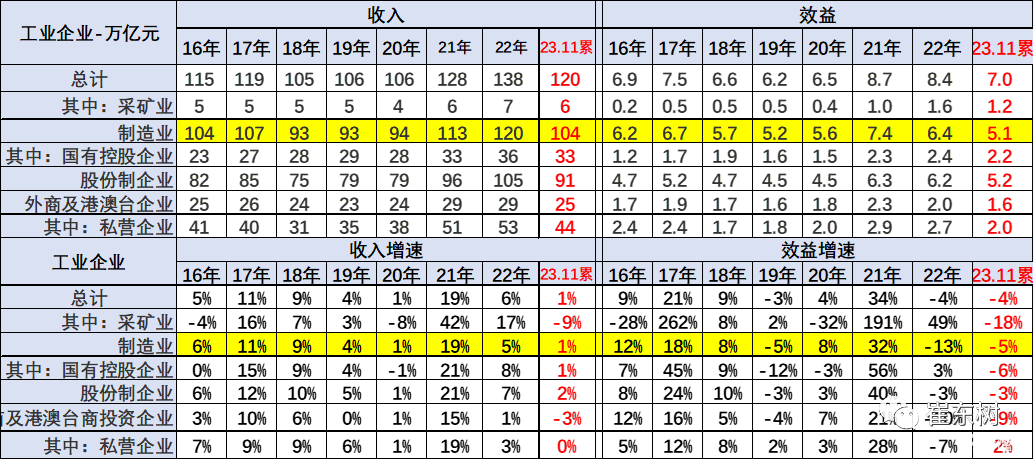

1—11月份,全国规模以上工业企业实现利润总额69822.8亿元,同比下降4.4%,降幅比1—10月份收窄3.4个百分点。

2019年和2020相对低迷,2021-2022年较快增长。总体工业领域的收入增长平稳,利润表现也是相对不错,其中近几年的国有企业的收入和利润波动较大。民营企业的表现要稳健很多。

1—11月份,规模以上工业企业中,国有控股企业实现利润总额22411.4亿元,同比下降6.2%;股份制企业实现利润总额51593.7亿元,下降3.1%;外商及港澳台商投资企业实现利润总额16217.8亿元,下降8.7%;私营企业实现利润总额20023.1亿元,增长1.6%。

注意:基础数据解读

规模以上工业企业利润总额、营业收入等指标的增速均按可比口径计算。报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速。其主要原因是:(一)根据统计制度,每年定期对规模以上工业企业调查范围进行调整。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。(二)加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。(三)加强数据质量管理,剔除跨地区、跨行业重复统计数据。根据国家统计局最新开展的企业组织结构调查情况,2017年四季度开始,对企业集团(公司)跨地区、跨行业重复计算进行了剔重。(四)“营改增”政策实施后,服务业企业改交增值税且税率较低,工业企业逐步将内部非工业生产经营活动剥离,转向服务业,使工业企业财务数据有所减小。(五)根据第四次全国经济普查单位全面清查结果,对规模以上工业企业调查单位进行了核实调整。

2、收入利润结构变化

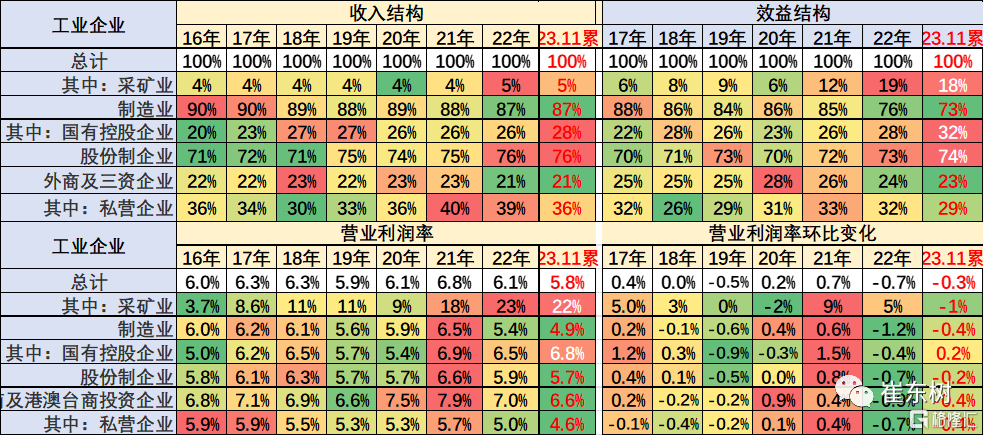

目前看国有企业表现很好,收入和利润占比持续增长,外资和私营企业的销售利润走势偏低。

营业收入的利润率指标也是采矿业和国有企业两个层面表现很好,私营企业很差,制造业的利润占比近期下降稍大。

三、具体行业分析

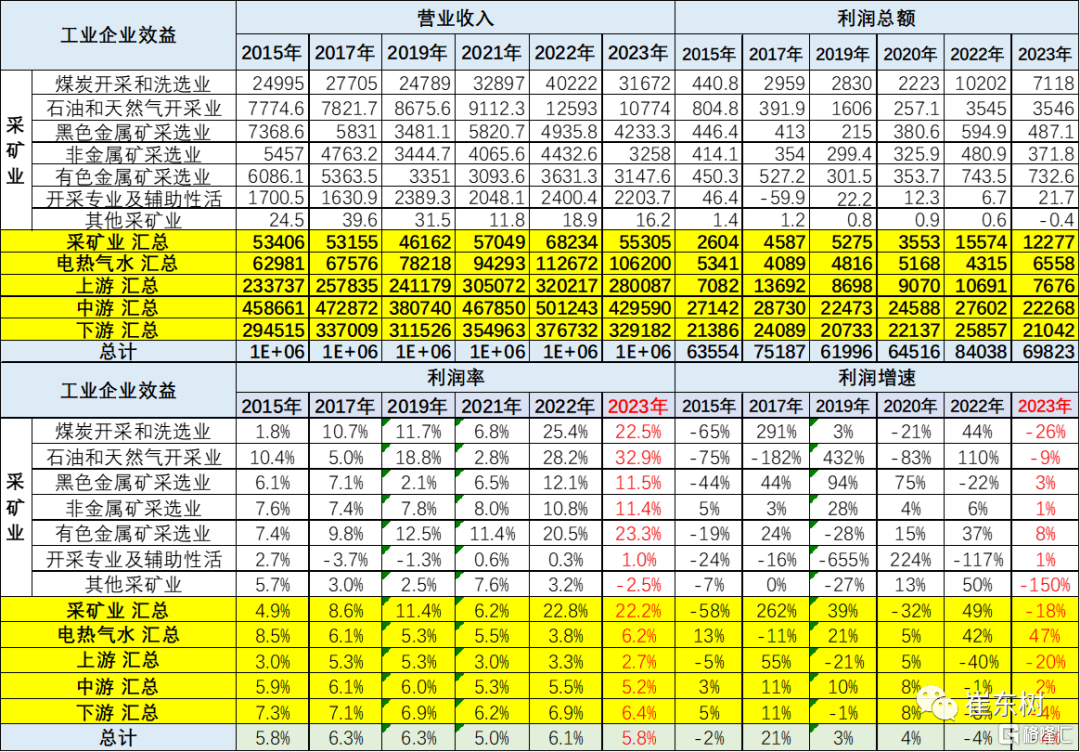

1、采矿业利润远好于下游

2023年1-11月的高基数和高价格下,采矿仍有很大增长动力,1-11月利润率在22.2%水平也是很好的。

2023年1-11月份,煤炭、有色、钢铁行业利润最高,近期的黑色金属采选业的利润率增长惊人。石油行业利润增长,利润率上升到32.9%。

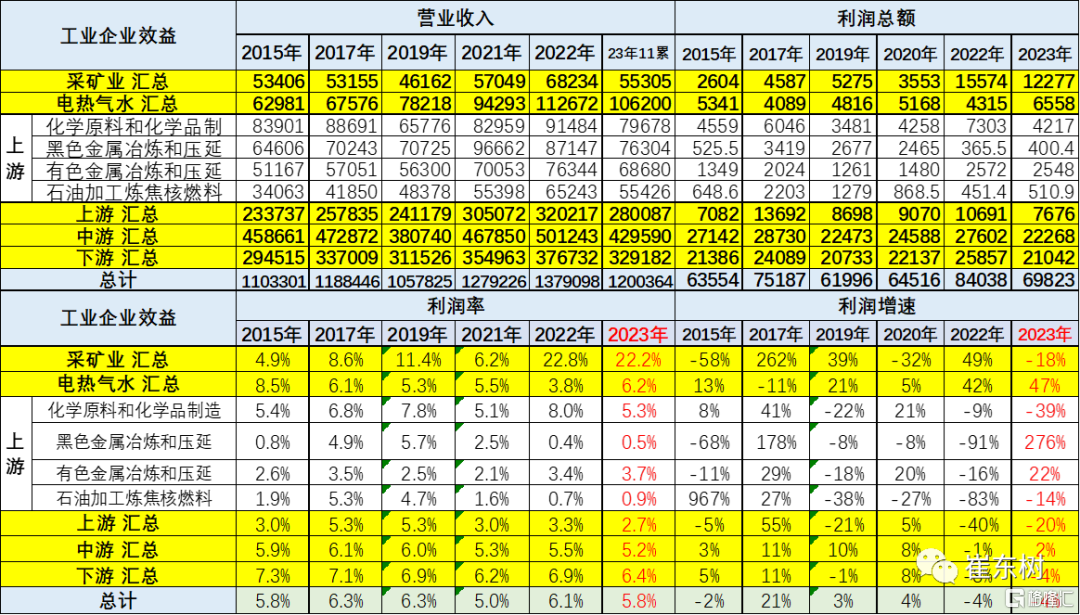

2、上游利润下降

2023年上游行业的销售收入和利润都是出现高增长后的回落调整,尤其是钢铁压延等为代表的销售利润率持续下降巨大。

化工原料等行业利润还算较好。

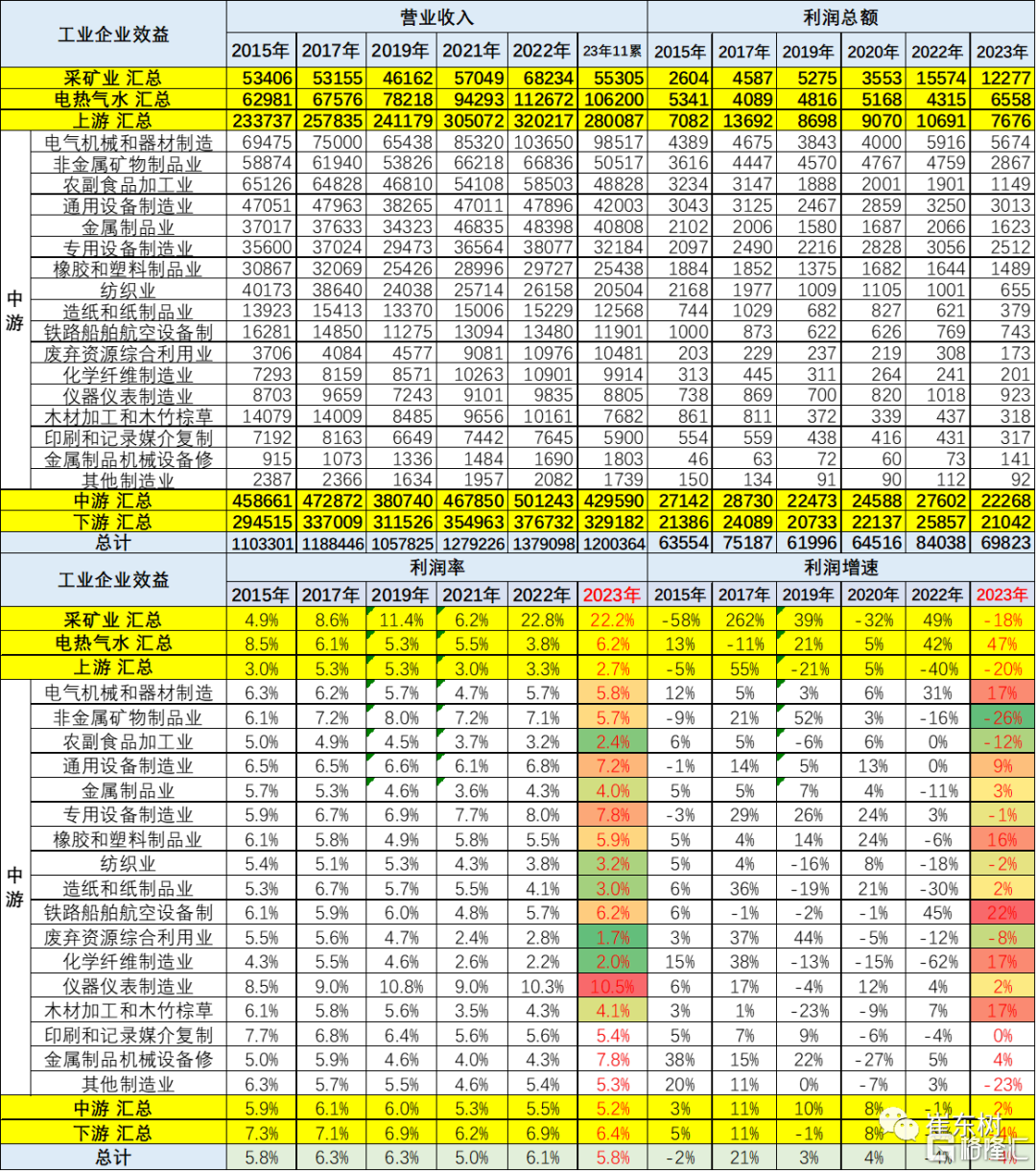

3、中游利润表现较稳定

2023年1-11月中游行业的销售收入和利润增长一般。中游行业销售利润率从2019年6.0%下降到5.2%,下降较大。2023年主要中游行业的销售利润率也有所下降,尤其造纸和非金属矿物制品业下降较大。

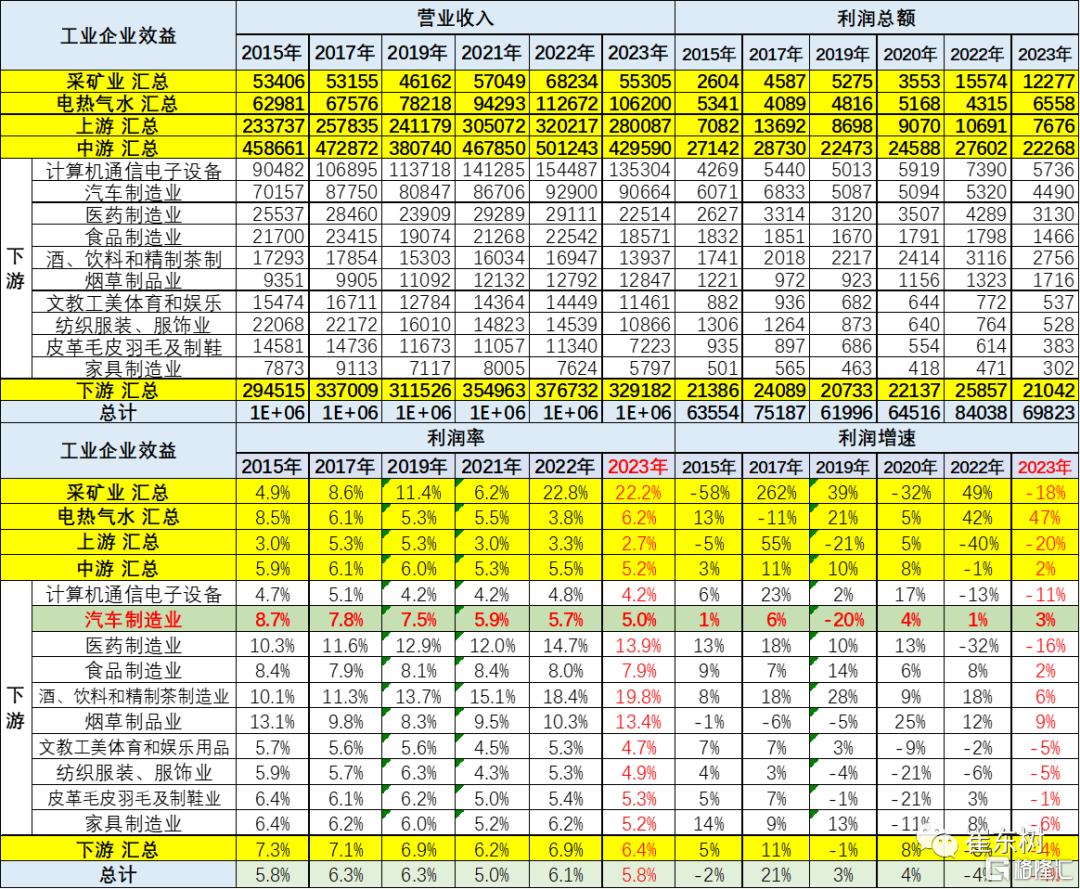

4、下游利润剧烈下降

2023年1-11月汽车业利润增3%,相对总体工业利润下降4 %,汽车较好。汽车业利润率5.0%,仍低于烟酒药等其它下游企业。

2019年下游行业利润总体表现不强,汽车利润总体同比下降20%,相对低于整个工业企业同比增3%的情况不强。2021年的汽车利润增长2%,2022年汽车利润率下降到5.7%。

目前高利润的主要还是烟草、医药以及酒类行业,酒类行业的利润大幅高速增长,医药行业利润也保持良好的增长态势。服装行业不强。汽车行业的利润压力巨大。

5、汽车行业利润艰难

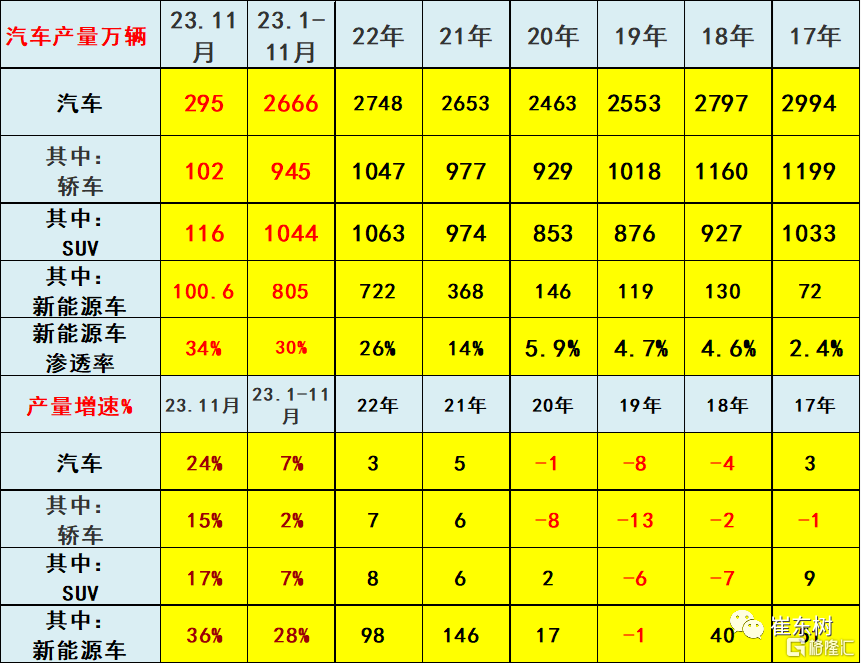

近两年商用车强、乘用车弱。2021年汽车产量2653万台。消费结构进一步不利于消费,轿车生产增速偏低,弱于汽车平均增速,SUV的生产增速低于汽车总体增速,成为抑制消费的低迷因素。

2018年全年生产新能源车130万台,较2017年增4成,继续保持较强的高增长走势。2019年生产119万台新能源车,下降1%,偏弱。

2022年汽车生产2748万台,产量同比增长3%,新能源汽车生产722万,增长98%,渗透率26%。

2023年1-11月汽车生产2666万台,同比增7%;新能源汽车生产805万台,同比增28%,渗透率30%,这是很高的增长。

2023年11月汽车生产295万台,同比增长24%;新能源汽车生产100.6万台,同比增36%,渗透率34%,这是回归平稳的增长。

2023年1-11月的汽车行业收入90664亿元,同比增11%;成本78823亿元,增12%;利润4490亿元,同比增3%;汽车行业利润率5.0%,相对于整个工业企业利润率5.8%的平均水平,汽车行业仍偏低。

11月汽车营业行业销售收入10126亿元,增19%;成本8704亿元,增19%;利润543亿元,同比增24%。汽车行业利润率5.4%,随着车市生产规模扩大,PPI下行,上游碳酸锂成本下降,车企利润总体稍有改善。

结合前几年的利润率下行趋势看,近期汽车行业利润下滑幅度仍较大,车企盈利压力急剧增大。