下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:云潭,编辑:小市妹

作者:云潭,编辑:小市妹

“即使有一天,全世界的纺织或铝业公司都倒闭了,魏桥也一定是最后一个倒下的。”魏桥集团创始人张士平曾如此豪言。

然而,在这个世界500强缔造者、山东前首富去世后,张氏家族后代们却要将魏桥纺织私有化退市。

【240亿资产,退市】

“未来我们还是会只专注于纺织和铝业两大产业。”在两大传统行业称王,张士平被誉为“亚洲棉王”、“世界铝王”。魏桥连续12年跻身世界500强,并长期占据山东第一大民企的宝座。

但眼下,魏桥纺织的日子似乎并不好过。纺织行业在2023年并没有迎来预期中的反弹,反而因需求不振、外销走弱、库存高企,陷入周期性的阵痛中。

贵为中国最大的棉纺织生产商,魏桥纺织也难以独善其身,2022年公司归母净利润亏了15.58亿元,2023年上半年又亏了5.04亿元。

魏桥纺织是魏桥集团第一家上市公司,今年正好是其上市20周年。在新世纪初期的经济高速增长阶段,魏桥纺织业绩不断增厚,2007年收获盈利19亿元的历史最好成绩。

但此后,金融危机叠加需求持续低迷、外贸严峻,公司业绩持续波动,再也没有达到07年的水平,2022年也是公司上市以来的首次亏损。

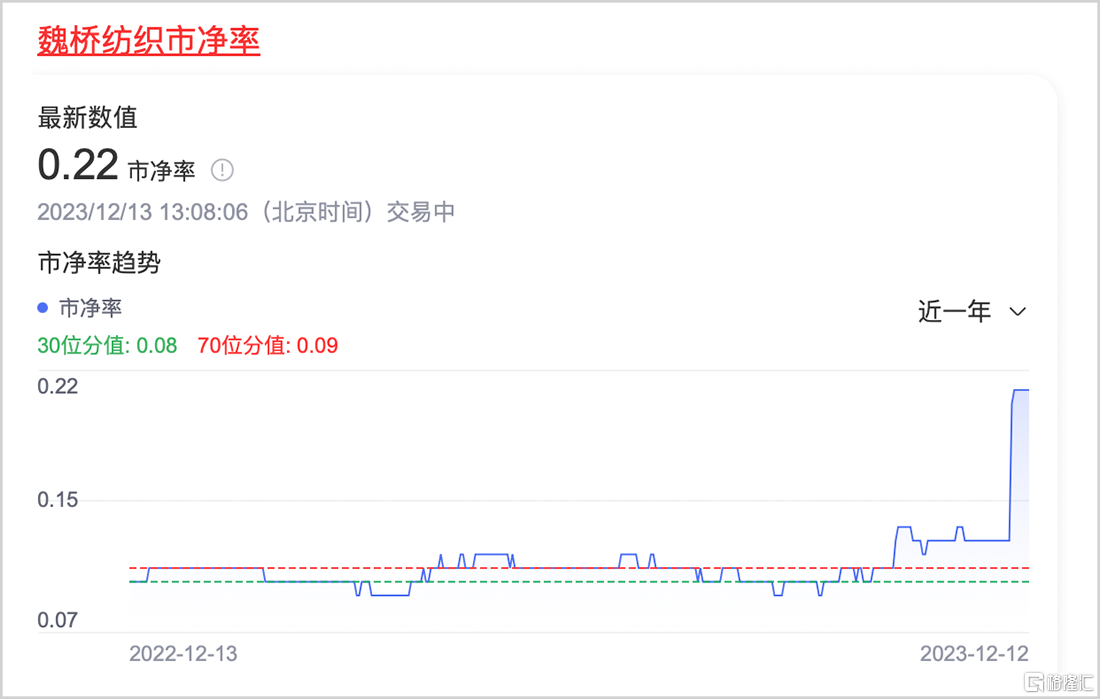

业绩遭遇至暗时刻,魏桥纺织股价在今年9月阴跌到1.11港元的历史低谷,险些跌破1元仙股的临界点。而且,股票交易情绪惨淡,成交量低迷。

在私有化公告发布前,魏桥纺织市净率被打到了可怜的0.11,公告发布后,公司股价暴涨近一倍后,市净率也只有0.22,这是一个令人咋舌的极低的估值。

▲来源:百度股市通

▲来源:百度股市通

要知道,公司总资产还有242.89亿元,储备现金就有101亿元,负债仅74.77亿元。张氏家族推动魏桥纺织IPO时募资24.42亿港元,加上此后的两次配股,共计融资39.39亿港元,但公司分红非常慷慨,累计19次和投资者分享红利共计51.95亿港元。

按照格雷厄姆的投资理念,这是一个妥妥的“烟蒂型”公司,但近两年港股的调性决定了它无法成为伯克希尔,更无法复制巴菲特的神迹。

2019年,魏桥创造者张士平去世,张氏后代“分业不分家”,大女儿张红霞执掌纺织业务,儿子张波接管铝业,并担任集团董事长,幼女张艳红分管工业园、辅佐长姐。

在二代眼中,魏桥纺织保留一个港股的资本平台,如同鸡肋。除了被严重低估外,魏桥纺织自2006年3月之后长达17年间,就再也没有从股市募集过资金。留在资本市场,已经没有太大的意义。

根据公告,此次私有化将由魏桥纺织科技支付14.47亿港元回购H股,7284.32万元人民币收回内资股,合计支付13.96亿元。

而3.5港元的回购价相比公告前1.71港元的收盘价,溢价高达104.68%,可谓诚意满满。12月5日复牌后,公司股价已经涨了接近一倍,回到了2018年2月的水平。

因此,无论对于魏桥本身还是长期持有其股票的投资者而言,私有化都是一个不错的交代。

【魏桥模式,行不通了?】

纺织、铝业曾为张士平家族带来千亿财富,彰显着张氏家族过往的荣光。

张士平长期占据山东首富的位置,魏桥集团更是当地的纳税和就业大户。2023年,张士平妻子郑淑良以840亿财富值位居第38位。

▲来源:2023胡润百富榜

▲来源:2023胡润百富榜

但在新时代,这两大主业很难帮助魏桥赢得未来。表面看,2023年,魏桥跻身世界500强第172名,排名上升27位,但实质上,集团净利润大幅缩水47%,利润甚至逊色于十年前,净利率仅1.2%,创十年最低水平。

▲来源:《财富》杂志

▲来源:《财富》杂志

这反映出,魏桥虽然体量在不断增大,但核心竞争力和价值创造力在减弱。

不可否认,张士平是一位令人尊敬的民营企业家,他能在曾经贫困的邹平县创造出一家世界500强,堪称奇迹。

他的秘诀被外界成为“魏桥模式”,即“自建电厂+循环经济+降本增效”。曾有传言称,魏桥电价比国家电网低三成以上,旗下企业用电价格不到0.3元/度,这让高耗能的纺织和铝业受益匪浅;

此外,魏桥高度重视产业集群的协同效应,张士平最初从纺织业起家,而纺织需要大量热能,最后他选择了电解铝以达到最热电平,实现循环利用;

目前,魏桥纺织已形成了“热电-棉业-纺织-家纺”的纺织产业链,及“热电-氧化铝-原铝-高精铝板带箔、新材料”的铝业链条。

在降本方面,张士平堪称“成本杀手”,靠着精细化管理和规模优势,魏桥纺织万锭用工仅为50人,而全行业为100人,最先进产线的只有10人,耗水、耗电、耗材,都能做到同行业最低。

靠着三板斧,魏桥在两大普遍亏损的夕阳产业中,持续暴赚,获取巨额财富。

而眼下,引以为傲的“魏桥模式”日渐式微。一方面,行业内卷加剧,“自发电”并非魏桥专有,山东另一个巨富张学信的信发铝业也是这种模式,刘永行的东方希望也有自备带电厂。

张士平曾在接受采访时坦言,自发电并非决定性优势:“不管是纺织,还是铝电,有自备电厂的企业很多,即使没有电厂的企业,也能在电价方面享受优惠。”

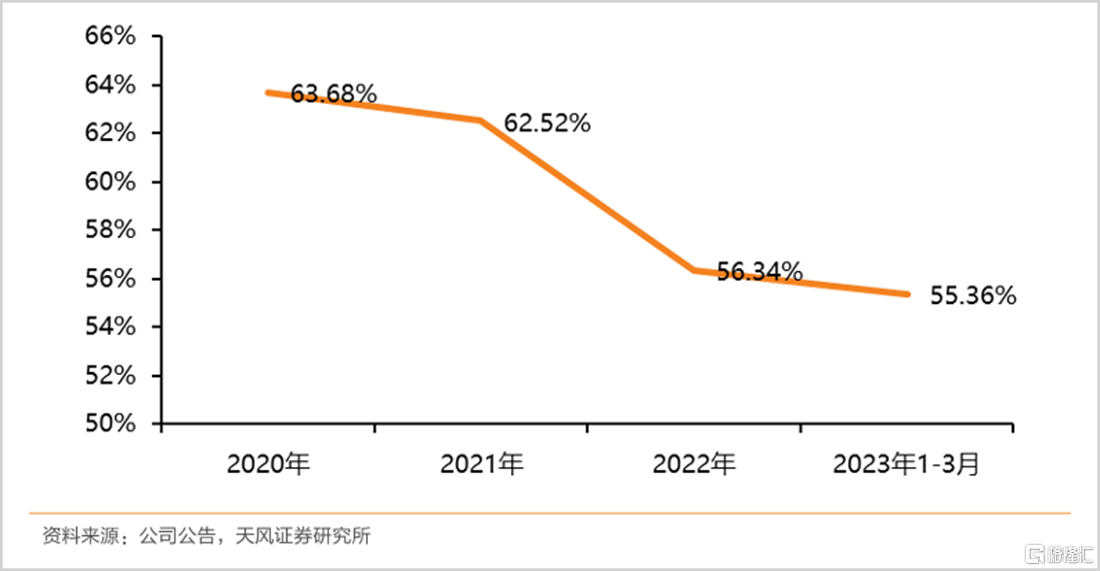

电力占据电解铝生产成本的四成,中国宏桥的电力自给率曾高达85%,这是其多年位居行业一哥的关键。

但当前,魏桥电力成本的优势已经不复存在,2021年起,煤价上涨导致其位于山东的自备用电成本达到0.49元(2022年,不含税),加上13%的税费,电价能达到0.55元,而位于水电丰富的云南的同行电价仅需0.42元。

要知道,生产一吨铝需要消耗1.35万度电,1分钱决定企业生死,更何况是0.13元的差价。而且,中国宏桥的电力自给率在不断下降,今年前三月仅55%左右。这导致公司在山东厂区的产能处于微利状态。

▲中国宏桥历年电力自给率,来源:天风证券

▲中国宏桥历年电力自给率,来源:天风证券

而且,在下游需求持续低迷,行业进入寒冬之际,产业链集群的优势也难以发挥出来。比如,魏桥纺织早在2005年就从魏桥集团手里收购了火电资产,但“纺织+电力”的双格局,并没有扭转2022年以来的亏损局面。

2023年上半年,魏桥纺织不仅亏损,纺织和电力双业务都出现收入下滑的迹象。

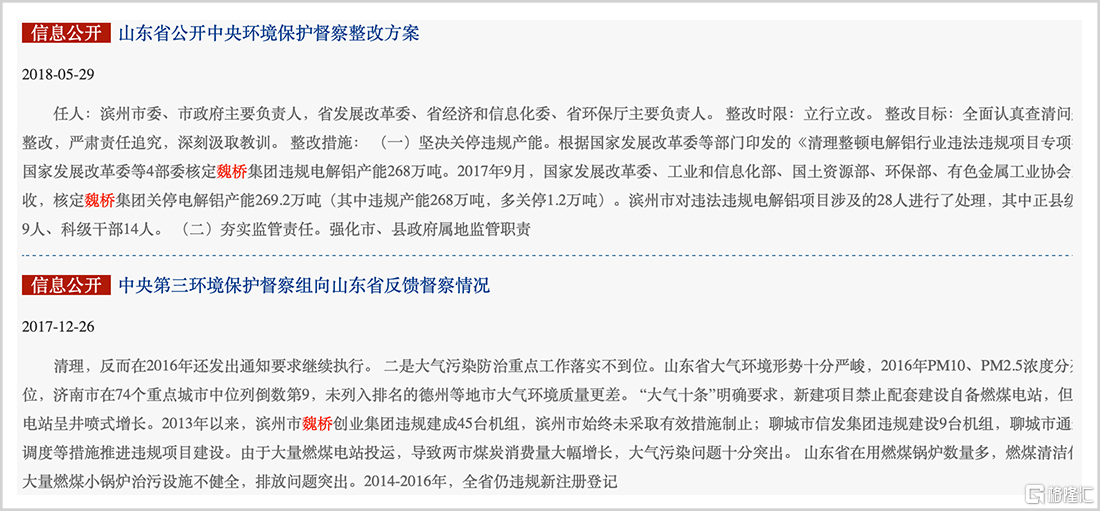

与此同时,伴随着魏桥的崛起,环保问题一直是萦绕在其头顶的“原罪”,身处重化工行业,魏桥在当地造成不小的环境污染,甚至被环保部官网点名批评。

▲来源:生态环境部

▲来源:生态环境部

环保督察后,魏桥不得不耗费巨资将庞大的电解铝产能转移出山东。

张士平曾豪言:“只要你能做出比别人更便宜、更好,而且是人们生产生活必须的东西,就一定能够活下去。”

但“魏桥模式”在内忧外患下,竞争力在不断缩水。张氏二代们必须要进行全新的改良,或寻找新的出路。

【新能源汽车,二代的新选择】

承其志,走新路,作为魏桥新时代的“话事人”,张波制定了两大策略——上游转移+下游延伸。

环保稽查后,魏桥于2018年关停了269.2万吨的电解铝产能,计提资产减值损失31.66亿元。

与此同时,集团位于山东的产能陆续向云南迁移。次年,这项庞大的迁徙计划正式启动,分两批向云南文山砚山县转移202万吨,目前一期项目已经投产,后又向红河州泸西县转移193万吨,合计达395万吨。为此,魏桥共计要耗费112亿元。

截至今年3月底,魏桥拥有646万吨的总产能,以此计算,这相当于把三分之二的产能从山东迁徙至云南。近400万吨的当量,也占到了云南电解铝产能的47%。

云南水电丰富,相比煤电成本更低,但“吞电巨兽”电解铝过多转移至云南,同时还要肩负“西电东送”的重任,云南限电潮来袭。为弥补缺口,魏桥还在筹划风光储一体化清洁能源,并中标了砚山县187.5万千瓦光伏发电项目。

可以说,产能迁移是魏桥重生的前提。

此外,在张波的带领下,魏桥正大踏步转向新能源汽车,这也是继承其父亲“聚焦铝业产业链”的遗志。

今年2月,魏桥从陆付军手中收购青岛富路71%股权,成为控股股东,顺利获取了造车资质,开启了新能源汽车产业的征程。

当时,石头科技创始人昌敬的洛轲智能正为寻找代工渠道而四处奔波,双方一拍即合。一厢代工,另一厢研发,很快,双方合作的首款产品极石01就首发上市。

依托铝业优势,魏桥大笔加码汽车用铝轻量化、一体化压铸等大项目。汽车用铝是新能源汽车轻量化的关键一环,2021年10月,魏桥汽车轻量化项目首台全铝车身下线,并突破了10多项“卡脖子”关键技术,北汽、理想、蔚来、吉利等国内外20多家整车厂商到场见证。

活动现场,张波踌躇满志:“力争三到五年,实现50万辆的生产制造和集成供应能力,并逐步形成百万辆级的创新汽车产业生态圈,带动产值超过千亿元。”

据悉,魏桥计划为汽车轻量化项目投入86亿元。但染指新能源汽车,短期内难见成效,被吐槽“抄袭”的极石01在10月的销量只有区区72台,轻量化项目还未在财报中体现出来。

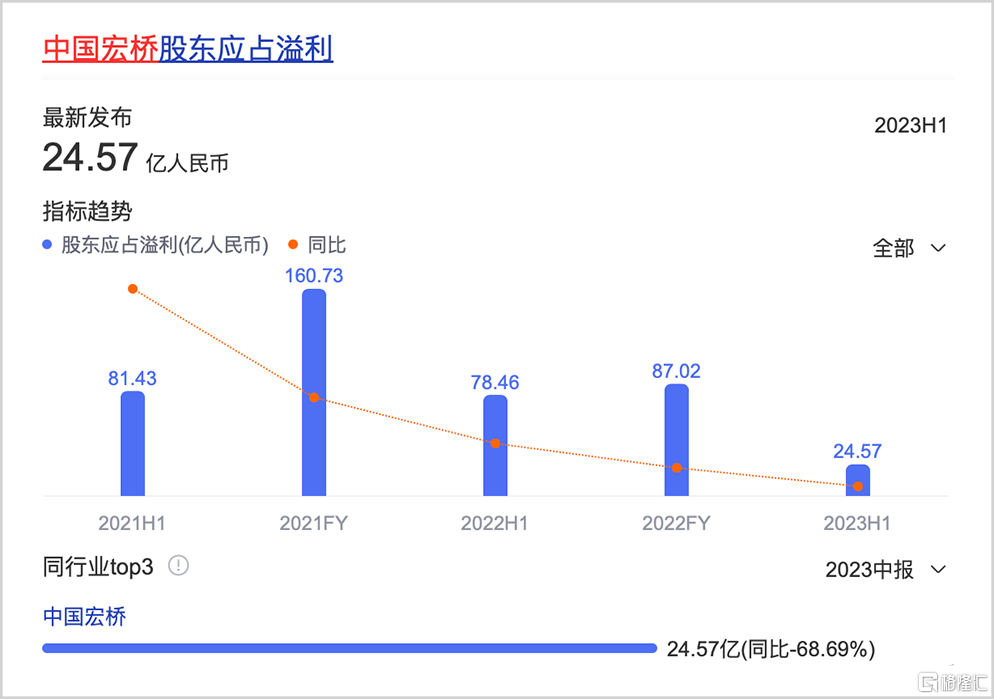

原有的主业中,纺织业务亏损,中国宏桥上半年利润暴跌69%,两大主业纷纷掉头向下,既有的成功秘诀逐渐失效,魏桥走出低谷,还需时日。

▲中国宏桥归母净利润,来源:百度股市通

▲中国宏桥归母净利润,来源:百度股市通

2016年,有记者问张士平,魏桥纺织的利润远远低于铝业,你是否想过剥离纺织?

张士平回答:“以魏桥现在的实力,不做纺织业,只做铝电和铝材,完全可以,也会更轻松。但没有纺织就没有今天的铝业,不能见利忘本……随着智能化的推进,纺织业的工人越来越少,我一直强调不让一个工人下岗,全部安置到其他岗位就业,使他们能平稳退休。”

但张士平应该思考,如果这一业务不能持续创造价值,员工的生活也难以保障。

魏桥迄今已经创立72年,正如伯克希尔从一家纺织厂进化为世界级的投资公司。眼下,魏桥纺织也到了该“退休”的时候了。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——