下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

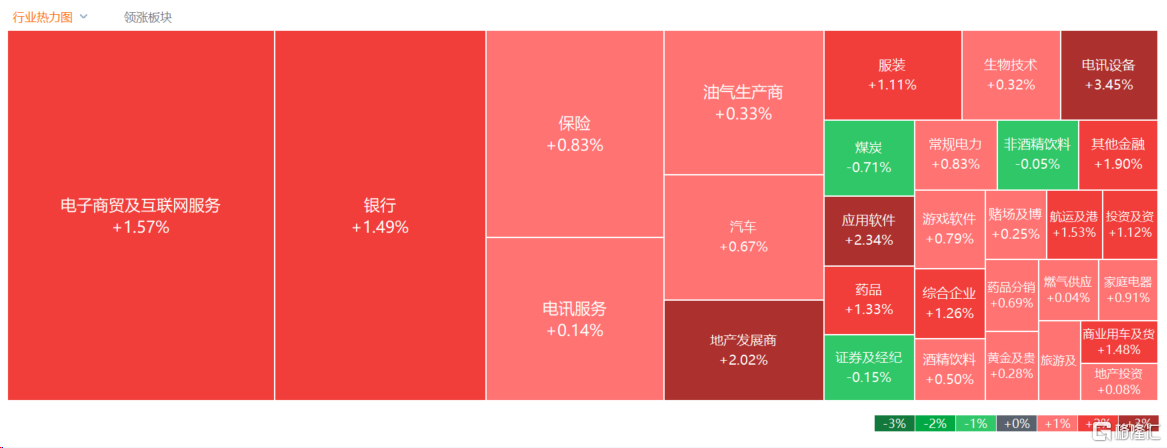

12月12日,昨日港股三大指数探底回升,今日全天呈高开高走行情,市场止跌反弹尤为明显。截止收盘,恒指涨1.07%,恒指、恒生科技指数分别上涨1.48%及1.74%。

盘面上,大型科技股齐涨助力大市继续反弹,小米涨超4%,快手涨超3%;央企增持叠加行业并购回暖,内房股与物管股全天表现强势,碧桂园一度大涨超12%且止步7连跌行情;Vision Pro量产在即,MR产业有望进入新一轮上升周期,苹果概念股普遍上涨;体育用品股反弹,宣布回购10%股份,李宁涨超4%;影视娱乐股、生物科技股、军工股、内银股、海运股、教育股多数表现活跃。另一方面,彩票板块跌幅最大,锂电池股、电力股表现萎靡,权重股赣锋锂业、天齐锂业继续下跌。

具体来看:

科技股全线上扬,小米涨超4%,快手、哔哩哔哩涨超3%,百度、京东涨超2%,阿里、美团、腾讯等跟涨。

内房股、物管股反弹回暖,旭辉控股涨超11%,碧桂园涨超8%,旭辉永升服务涨超7%,金茂服务、华润置地等跟涨。消息面上,保利发展公告,拟以10亿元—20亿元回购股份,回购价格不超过15.19元/股。另外克而瑞研究中心数据显示,11月,80家典型房企的融资总量环比增加41.7%,其中,房企债券发行规模环比增加264%,公司债发行规模更是环比增加2138.5%。交银国际认为,预计2024年成交量将出现温和复苏。该行看到一、二线城市成交量趋于稳定,而三线城市的情绪仍有待恢复。

苹果概念股走强,荣阳实业涨超6%,高伟电子涨超4%,瑞声科技、舜宇光学等跟涨。天风国际分析师郭明錤近日表示,瑞声科技与歌尔股份为iPhone 16的麦克风供应商 (预计供应比重差异不大)。受益于规格升级,每只iPhone 16的麦克风单价将较iPhone 15至少高约100-150%。预期瑞声科技与歌尔股份的营收与利润将显著受益于此麦克风升级。

汽车股上扬,小鹏涨超4%,雅迪控股、长城汽车、蔚来等涨超2%。山西证券指出,11月汽车市场热度延续,借助“双11”大促等消费浪潮,购车需求得到进一步释放,市场表现超出预期。随着国家各项政策协同发力,对经济的有利因素积累增多,以及车企最后一月收关冲刺,该行预计12月汽车市场将持续走高,再现年底翘尾效应,汽车行业全年目标有望超额实现。

锂电池概念跌幅居前,赣锋锂业跌超3%,天齐锂业跌超2%。消息面上,昨日碳酸锂主力合约开盘涨停后走低,收盘跌4.82%。今日开盘,碳酸锂主力合约继续低开,盘中跌超9%,接近跌停板。主要由于市场对于交割仓单不足的担忧缓解,盘面大幅回落。业内人士认为,此前反弹或为前期超跌的基差修复行为,目前市场情绪过热,后期价格回落风险较大,投资者须密切关注仓单库存、盘面持仓及产业基本面等方面的变化。

医药外包概念股走低,维亚生物跌超2%,药明康德、昭衍新药、泰格医药均小幅收跌。国泰君安发布研究报告称,2019-2023年集采、疫情等影响行业,展望2024年无论正负影响最大阶段均已过去,回归医疗健康需求驱动的主逻辑。国内市场最大购买力医保基金为刚需支出,诊疗复苏中不乏结构性机会。2024年政策处于优化窗口期。选股下沉,把握企业经营的小周期。

个股方面,阅文集团涨13.08%报30.25港元。消息面上,公司昨晚发布公告称,将以人民币6亿元代价收购腾讯动漫旗下包含腾讯动漫App平台、其作品知识产权与相关权利、动画及影视项目等在内的相关业务及IP资产。收购完成后,阅文将整合腾讯动漫有影响力的头部IP和成熟的动漫产能,进一步提升IP运营效率,阅文的IP生态链或将迎来扩容升级。

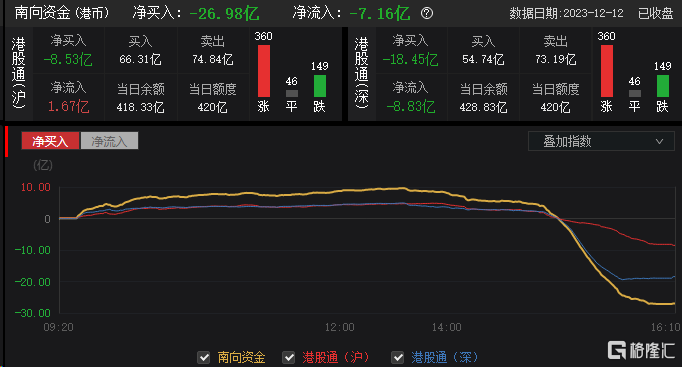

今日南下资金净卖出26.98亿港元,其中港股通(沪)净卖出8.53亿港元,港股通(深)净卖出18.45亿港元。

展望后市,中金指出,往前看,建议投资者关注中央经济工作会议、美国通胀数据以及美联储利率决策,从中寻求市场潜在催化剂。与此同时,中央经济工作会议期间可能提到的具体领域或政策举措有望成为市场关注的核心焦点。

不过在更多利好性政策兑现前,其认为当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)、高端科技升级板块(科技硬件、半导体)和中端优势行业出海板块(工程机械、汽车与零部件、新能源与光伏、部分产品与品牌消费等)将是核心关注的三条主线。