下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

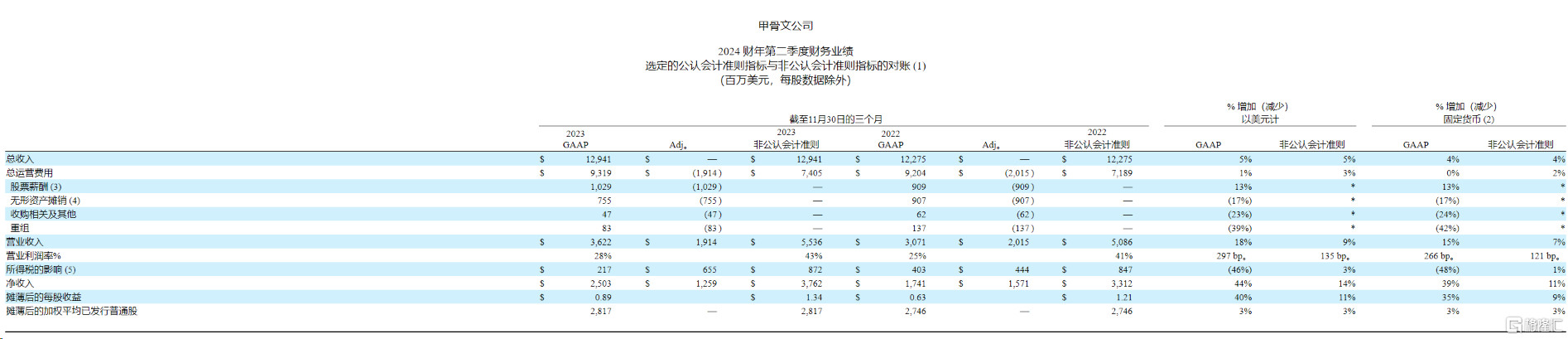

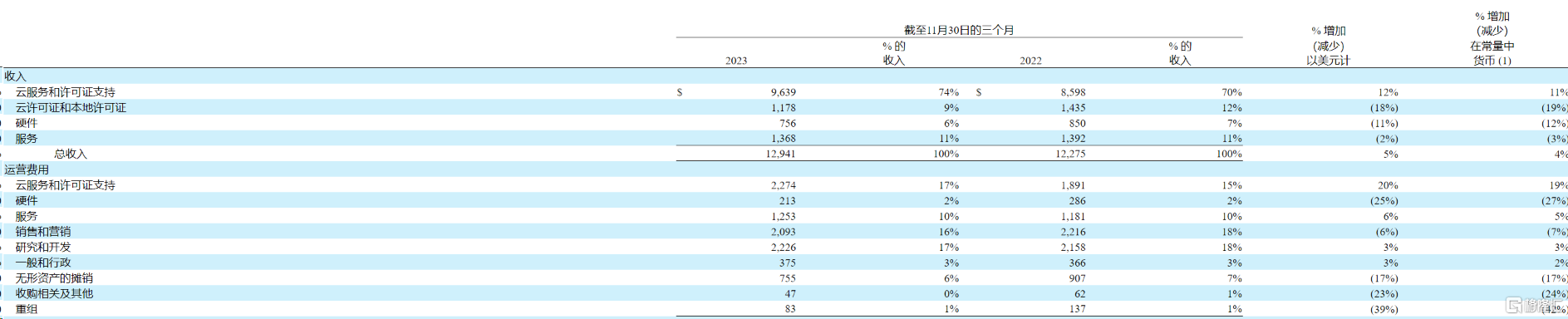

周一美股盘后,甲骨文发布2024财年第二季度业绩。

财报显示,公司Q2总营收129.41亿美元,但不及预期的130.5 亿美元;净利润为25.03亿美元,同比增长44%。

由于收入不及预期,云服务增速放缓,公司股价盘后直线下挫,跌8.43%报105.43美元。

云业务业绩失速

据财报,截至 11 月 30 日的第二季度,公司收入同比增长 5 %至 129 亿美元。净利润增长44%至25.03亿美元,调整后每股收益为1.34美元,略好于分析师预期的1.33美元。

分业务来看,甲骨文Q2云服务和许可支持部门营收同比增长12%至96.39亿美元,占总营收的74%,低于预期的 97.1 亿美元;

云许可和内部部署许可证营收同比下降18%至11.78亿美元,占总营收的9%,略低于预期的 12.1 亿美元;

硬件营收为同比下降11%至7.56亿美元,占总营收的6%;

服务营收同比下降2%至13.68亿美元,占总营收的11%,也没有达到市场预期的14亿美元。

其中,云计算服务营收同比增长 25%达到 48 亿美元,而上一季度增长 30%,这也是甲骨文云业务连续第二个季度增长放缓。

云基础设施收入增长 52 %至 16 亿美元,增速低于上一季度的66%。 云应用收入增长 15 %至 32 亿美元 ;

另外,融合云 ERP 营收 8 亿美元增21% ; NetSuite Cloud ERP营收 8 亿美元 ,增长 21 %。

值得一提的是,数字健康记录业务Cerner的营收增速则低于市场预期。

该部门于 2022 年 6 月以约 290 亿美元的价格收购,今年早些时候,甲骨文对该部门进行了裁员。

管理层此前在 9 月份表示,公司正在努力将 Cerner 的遗留软件业务转移到云端,这意味着它必须改变与许多客公司管理层在9月表示,正努力将Cerner的传统软件业务转移到云上,这意味着它必须改变与许多客户的合同结构。

甲骨文首席执行官 Safra Catz 表示,Cerner在本财年的营收将下降1到2个百分点。之后该部门“将不再拖累甲骨文的增长。”

“生意会越来越好”

尽管云计算发展势头放缓,但甲骨文仍然表示看好该业务。

目前,甲骨文的云基础设施客户包括埃隆·马斯克 (Elon Musk) 的人工智能初创公司 xAI、哈里伯顿 (Halliburton) 和三星。

甲骨文首席执行官 Safra Catz 表示,云服务需求“正在以天文数字的速度增长”。

“对我们的云基础设施和生成式人工智能服务的需求正在以天文数字的速度增长。作为衡量这一需求的标准,甲骨文的剩余履约义务(RPO)总额攀升至超过650亿美元,超过了年收入。现在,云业务年收入接近200亿美元,云服务需求继续以前所未有的水平增长。生意很好,而且越来越好。”

Catz 在电话会议上表示,如果容量可用,甲骨文将能够在季度云销售中增加“数亿美元”。

Catz称,在本季度的总收入应该会增长6.5%左右,分析师平均预计将上涨7.5%。她表示,不包括Cerner健康部门的收入,云销售将增长约27%,这将是第二财季的加速增长;公司仍将致力于实现此前的2026财年长期财务目标。

甲骨文董事长兼首席技术官Larry Ellison也指出,甲骨文正在扩建66个现有云数据中心,并建设100个新的云数据中心,以满足不断增长的需求。

“我们可以非常快速地建造新的数据中心并以低廉的价格进行运营,因为它们都是高度自动化的,具有相同的高性能 RDMA 网络和相同的一组自主服务。在接下来的几个月中,我们将开启与微软Azure并置并连接的20个新的甲骨文云数据中心。同时,我们正在世界各国建立数十个新的数据中心,需求量太大了”

本季度,甲骨文表示已从规模更大的竞争对手微软手中收购了云业务,并宣布其数据库软件将在微软的Azure公共云上提供。

Ellison在电话会议上表示,预计基础设施的增长应该“在几年内保持在50%以上”。